Vardia släppte idag sin Q4-rapport med förändrade redovisningsprinciper vad gäller bokföring av försäljningskostnader. Istället för att aktivera kostnader och skriva av dem under en tolvmånadersperiod som man tidigare har gjort tvingades man nu ta kostnaderna direkt. Ett hål på 270 MNOK i balansräkningen uppstod plötsligt och bolaget tvingas till nyemission för att uppfylla kapitaltäckningskrav.

Händelserna är naturligtvis ett fiasko av stora mått och aktien sjönk med som mest 67 % under dagen.

Ända sedan Vardia grundades har man tillämpat principen med aktivering av försäljningskostnader, men nu satte revisorn stopp för det, enligt Vardias utsaga med kort varsel. Kommunikationen kring hur och varför detta har skett är obefintlig och oacceptabel men det är likväl en märklig historia. Varför dög inte redovisningsprincipen efter mer än fem år? Det spelar hur som helst ingen roll. Man kommer inte på att principerna inte duger med 24 minuter kvar till rapport, utan det är något som man gör med god tid kvar till rapport.

En grundprincip inom ekonomisk redovisning är att kostnader hänförliga till en intäkt ska matcha intäkten i tid. En försäkringspremie skrivs på tolv månader och att kostnaderna inte får tas över tolv månader är därmed märkligt.

Om problemen hade gått att upptäcka i förväg vet jag inte. Jag har grävt djupt i Vardia och framförallt grävt i det jag har uppfattat som de stora riskerna i ett försäkringsbolag, nämligen de försäkringstekniska riskerna. Det som nu har inträffat är en klassisk redovisningsfråga som hade kunnat inträffa i vilket bolag som helst – något som jag helt har blundat för. Det är en klen tröst att den försäkringstekniska redovisningen verkar vara reko.

Nyemission

För att klara kapitaltäckningskrav krävs alltså en nyemission på ungefär 275 MNOK som ska vara genomförd innan slutet av april. Kursen stängde idag på 13,5 NOK och vi kan räkna med att nyemissionen genomförs med rabatt. Sisådär en fördubbling av antalet aktier till en kurs strax under 10 NOK är nog ingen orimlig gissning om vad som kommer att inträffa framöver.

Det innebär alltså en rejäl utspädning. Vardia har redan nu en ganska stor kassa, som kommer att bli ännu större efter nyemissionen om man får ihop pengarna. Pareto är på jakt efter garanter och jag skulle bli förvånad om man inte fick ihop pengarna. Lika förvånad som om det dyker upp ett plötsligt hål på 270 MNOK…

Justerade kostnader

Om Vardia ska redovisa enligt den nya principen framöver kommer driftskostnadsprocenten på kort sikt, så länge Vardia växer, att öka. Budskapet från bolaget idag på presentationen var att man ska byta revisor men om man byter tillbaks till den gamla principen är oklart och återstår att se.

Någon gång ska i alla fall kostnaderna tas och om vi antar att kostnaderna ska tas direkt förändras bilden något.

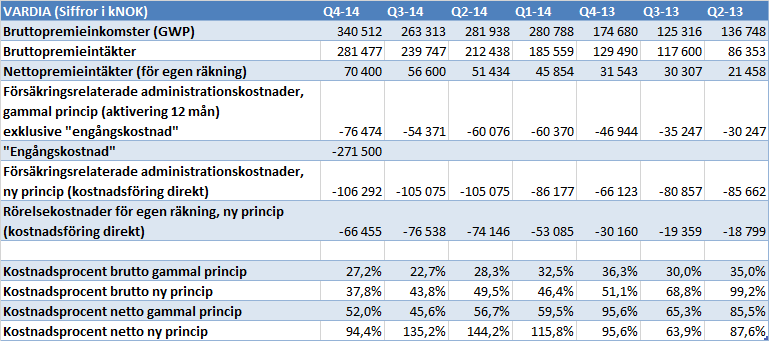

Kostnaderna har sett ut på följande vis sedan Q1-13 med en stor engångskostnad tagen Q4-13 som egentligen ska vara utspridd över övriga kvartal i proportion till försäljningen om man ska tillämpa den nya principen. Ändringen av redovisningsprincip medförde en kostnad på 271,5 MNOK.

Tabellen nedan är uppdaterad. Kostnaderna är beräknade som om en del av kostnaderna är fasta (ungefär 1/3) och resten är proportionella mot försäljningen kvartalet innan. Detta eftersom försäljningen kvartalet innan kommer tas upp som GWP framåt i tiden, upp till 12 månader senare beroende på bindningstid. Ett kvartal framåt i snitt är ett rimligt snitt.

Tabellen visar att driftskostnadsprocenten har ökat jämfört med tidigare, men att glappet minskar med tiden. Från att Vardia tidigare har verkat ha låga kostnader, ser kostnadsnivån högre ut med den nya redovisningsprincipen, men glappet håller på att täppas till.

Orsaken är förstås den höga tillväxten. Om man ska fortsätta med den höga tillväxten och redovisa enligt den nya principen är det ganska långt kvar tills man visar vinst. Skillnaden mellan gammal och ny princip är ungefär 30-50 MNOK per kvartal det senaste året vilket är en väsentlig skillnad. Summan av kostnader enligt gamla principen (inklusive ”engångskostnad”) och nya kostnader är samma om man ser över hela perioden Q2-13 — Q4-14.

Resultatet före skatt för Q4 hade med gamla principen (och en hög skadeprocent för kvartalet som kan bero på trendbrott eller slumpmässiga variationer) hamnat på ungefär -25 MNOK vilket kan jämföras med Q3 då resultatet blev ungefär -10 MNOK. Samtidigt växer provisionsintäkter från återförsäkring och ränteintäkter kraftigt så det är troligt att man hade nått break-even under Q1-2015 med gamla principen.

Avslutningsvis

Man kan konstatera att det hela är oerhört dåligt skött av Vardia. Förtroendet för ledningen bör vara som bortblåst hos de flesta aktieägare och vad som kan rädda CEO och CFO efter en sådan här fadäs har jag svårt att föreställa mig. De kommer garanterat att få sitta kvar tills nyemissionen är genomförd men därefter letar nog styrelseordförande Korsvold efter nytt blod till ledningen, om inte annat av ren självbevarelsedrift.

Det är dock konstigt att den gamla redovisningsprincipen inte dög längre. Principen var som sagt rimlig och enligt vad jag kan förstå redovisar svenska försäkringsbolag precis så som Vardia gör.

Viktigast i ett sådant här läge är inte att aktieägare (däribland ett antal hundra kortsiktiga f.d. aktieägare som sålde av idag) har förtroende för bolaget utan att kunder och partners har det. Om kunderna eller partners skulle fly från bolaget leder det till undergång. Ännu har vi inte sett något mediedrev mot Vardia, utan det är mest besvikna privatsparare som har hörts. Förtroende går fort att rasera, men tar lång tid att bygga upp. Därför kan man nog räkna med hyfsat låga kurser ett tag framöver.

Framöver blir det intressant att följa nyemissionen och därefter Q1-rapporten. Jag är ingen förespråkare av att sälja i panik, utan jag har utvärderat läget och kommer att grubbla vidare under veckan vad jag ska göra med mina aktier men än så länge har jag inte sålt en endaste aktie. Mitt innehav var en för stor andel av portföljen tidigare, men det har löst sig själv nu. En dyrköpt lärdom den hårda vägen.

Som följd av den kollapsande kursen ökar också möjligheten för ett uppköp. Ingen köpare lär vilja kliva fram medan dimman fortfarande ligger tät över slagfältet, men efter nyemissionen är genomförd kan det bli ett intressant läge.

Det finns säkert mer att säga om Vardia, men det får vi ta en annan gång!

Svårt att avgöra om det är ledningens eller revisorns ”fel”. Om den gamla principen är välbeprövat är detta ju väldigt märkligt…

Är du helt säker på att de tidigare periodiserat över fem år? Hittar inte det någonstans i officiella rapporter. Normalt är ju att periodisera över försäkringens löptid som vanligen är 12 månader.

Ingenjorsliv,

Det är ledningens ansvar att se till att de får igenom en godkänd årsredovisning och varför man inte har löst situationen om man har haft skilda åsikter är deras problem och ansvar. Men en märklig situation är et…

—

Karl,

Det är den uppgiften som jag har fått och via räkneövningar kan man komma fram till något liknande. Se t.ex. Aktieingenjören: http://aktieingenjoren.blogspot.se/

Hade man periodiserat över 12 månader hade inte hålet uppstått från tidigare år.

Normal praxis är 12 månader, finns inga andra bolag som periodiserar anskaffningskostnaden över en teoretisk livslängd på flera år.

Vardia är ju minst sagt luddiga kring såväl tidigare som nuvarande principer..

Tack för bra genomgång och även tidigare analyser.

Har själv endast en aktie i vardia så den får vara kvar- min uppfattning är att DAC används extremt sparsamt i svensk/nordisk försäkring och där den används endast på direkta provisioner till partners.

Min uppfatting är att Vardia inte alls på ett tydligt sätt har angivit att deras redovisnings principer avviker avsevärt mot resten av branschen avseende kostnader. ( jag har febrilt fösökt förstå hur dom kunnat ha den enorma försäljningen !!)

en tumregel som alltid har använts på de bolag jag varit på tidigare (försäkrings bolag) är att försäljning kostar 30% av första årets premie (självklart finns det tusen parametrar som påverkar detta )- det gör att de justerade cost ratio siffror du visar verkar rimliga .

Men jag vill igen tacka för era analyser som speciellt när ni tagit med storbolagen get mycket värdefull information.

Karl,

Om så är fallet så har man inte tillämpat praxis tidigare men den ”nya” principen ska vara att ta kostnaderna i princip direkt, alltså över ett år om jag har fattat rätt.

—

pe,

Ja, 25-30 % är en siffra som jag också har hört och det slår mig nu att jag inte har reagerat när kostnadsprocenten har sjunkit ner mot det och under trots den enorma tillväxten att man borde ha hissat varningsflagg. En tillväxt på 100 % med en kostnadsprocent på 25 % skulle ju betyda inga andra kostnader.

Förhoppningsvis kommer det fler intressanta analyser framöver :-)

pe,

Kan ju bero på att de större bolagen inte växer så mycket, dvs. periodiseringen får liten betydelse. Däremot borde det inte ha någon betydelse om det är en intern eller en extern anskaffningskostnad. Det kan ju inte vara så att ett bolag som har 100% egna säljare inte får periodisera medan ett bolag som har 100% externa säljare/partners/mäklare får periodisera. Bör ju vara neutralt hur ett teoretiskt perspektiv..

Att som Vardia ta nya kunder med stora rabatter, men sedan (om jag förstår det rätt) bokföra det som en tillgång till värdet av att försäkringen sålts till fullpris, sedan skriva av rabatten över många år är ju rent bedrägeri. Särskilt i ett bolag i stark expansion blir det ju ett pyramidspel man bygger upp där man inte låssas om dessa rabatter. Att revisorer har godkänt detta tidigare låter rent hårresande. Om du tittar på summorna så ser du ju att det inte bara är några bonusar till säljarna som vi pratar om.

Vet inte om du var på Vardias presentation idag, men där var de väldigt tydliga med att kostnaderna matchades mot intäkter under ett år, inte fem. Vidare är det en väldigt lustig med hela situationen då IFRS tillåter detta förfarande.

Trevligt med lite reflekterande tankar. Har insett att Twitter påverkar mig väldigt lätt sådana här dagar, även om det också är en bra informationskälla.

Hela caset är ju förändrat i grund och botten, och förtroendet för ledningen raserat. De framställde ju det som att de kunde välja mellan att skaffa ny revisor eller följa sin ”gamla” revisors nya åsikt, och att de konservativt valde det sista alternativet.

Jag ser det här främst som ett ”falskt negativt utfall” där min investering inte var ett felbeslut, givet informationen som fanns tillgänglig vid tillfället. Men det tål att reflekteras över.

Överväger att sälja 1/2 eller 2/3 av innehavet, oavsett finns det en god chans att komma in billigare i NE om man skulle vilja. Men jag får se.. är obekväm vid att ta så snabba beslut, brukar aldrig låta mig själv ta ett köp/sälj beslut på mindre än en vecka.

nils,

Nej, det skrev jag inte heller. Jag skrev ”försäljningskostnader”. Om jag har förstått rätt så är det hela försäljningskostnaden som aktiveras.

—

Jag var inte där men enligt andra uppgifter och om man räknar på saken så går det inte ihop med ett år. Det kommer inte ett hål på 270 MNOK från ett enstaka år. Det måste vara mer och då är fem rimligt. Se även inlägg på Aktieingenjörens blogg.

—

Finansnovis,

Man ska akta sig för att agera baserat på Twitter och även lyssna för mycket på vad som sägs på 160 tecken. =) Jag ska fundera hur jag gör också. En hyvling är inte otänkbar, men vi får se. Caset är ju inte vänt upp och ned, men väl lutat 45 grader. Man ska inte glömma allt som fortfarande ser bra ut. Det är bara det att ledningen är klåpare eller inkompetenta eller ignoranta eller något annat, vilket är nog så illa…

Nils,

Nej, det är inte korrekt. Anledningen till att du periodiserar anskaffningskostnaden (kostnaden för införsäljning, ej rabatterna) är för att premien alltid periodiseras över avtalets längd, normalt 12 månader. Om premien för helåret är 120 kr och kunden köper försäkringen i januari så tjänar försäkringsbolaget in 120/12=10 kr varje månad. Det är därför rimligt att periodisera anskaffningskostnaden på samma sätt, dvs. med 1/12 del per månad. I många andra branscher (de flesta vad jag vet) tas ju hela intäkten direkt första månaden så det blir ej relevant att periodisera där.

Erik,

Att periodisera över 12 månader är helt korrekt förfarande. Sa de att det är den nya principen? Isåfall, vad var den gamla?

Hej,

Tack för tabellen och dina funderingar kring fiaskot. Jag har inte hunnit sätta mig och räkna på vad konsekvenserna kan tänkas bli själv ännu, men ett par funderingar kring din tabell mm:

– Borde inte kostnaden på 271 mnok fördelas ut i proportion till nyförsäljningen och inte total försäljning? Det är ju nyförsäljningen som ger provisioner etc. Det skulle innebära lite jämnare utfördelning av kostnaderna och 2014 års kostnader ger en bättre bild av hur mycket det kommer öka 2015.

– Dessutom bör väl en liten del av de 271 mnok komma från perioder tidigare än 2013. Blir ingen större del med tanke på att så stor del av Vardias försäljning skett 2013-2014, men trots allt ca 190 mnok i GWP 2011-2012.

– Om Vardia periodiserat på 5 år bör grovt räknat ca 20% av de 271 mnok vara kostnader man nu tagit som man tidigare planerat ta under 2015. Dvs ca 54 msek i lägre kostnader som en liten motvikt till de ökade kostnaderna den nya principen kommer innebära.

–> Kostnaderna under 2015 kommer definitivt att öka ordentligt pga den ändrade redovisningen, men det behöver kanske inte inte riktigt bli så mkt som 160-200 mnok – skulle man klara sig med runt 100 msek i ökning är de 275 mnok man nu planerar att ta in i alla fall i närheten av det som behövs för att klara kravet 2015.

Jag tror att det är rabatterade försäkringar som förts upp som fullpris. Om man säljer en rabatterad försäkring för 100kr och tar upp den som en tillgång på 200kr får man upp soliditeten.

Skillnaden får man skriva upp som försäljningskostnader och de aktiverar man inte direkt utan skjutit på framtiden.

Och den bomben gick just av när revisorn sa ifrån, önskar att Eniro haft samma revisor.

Detta är spekulationer, förklara gärna vad jag missförstått

Skulle vilja veta hur du har räknat på dina kostnader ”nya principer”, för det första bör man beakta att man i och med nedskrivning iår, dels har fått betala 2013 års aktiverade kostnader enligt matchningsprincipen, men även årets aktiverade kostnader i och med nedskrivningen. Om du enbart fördelat nedskrivningen jämnt över året, borde justera för förra årets kostnader för att få rätt resultat. Om jag fattat det hela rätt vill säga.

Nils,

Den gamla principen som jag i enlighet med IFRS tycker borde vara helt ok, var att matcha intäkter mot kostnader över tolv månader. Den nya principen blir att man tar kostnaden direkt när den uppkommer och sedan bokför intäkten när den uppkommer, x antal månader senare.

Nu har jag inte letat men saknar konspirations teorier.

Att skapa en utspädning på 100% känns förvisso som ett ganska dyrt sätt att göra det, men samtidigt känns det konstigt att detta uppstod så nära rapporten.

Konspirationsteorin är att någon vill ta kontroll över bolaget eller åtminstone komma in till en relativt billig peng. (vid 10kr/st för 2aktier är det billigare än 1aktie för 30kr som förra veckan). Dessutom har det ju inte funnits några större mängder till salu.

Det här är ju knappast ett troligt scenario men samtidigt så kan man aldrig veta, kan ju vara värt att hålla ett öga öppet efter nya storägare som har en historia av att vara otrevliga mot småsparare.

Det som stör även mig mest är att samma revisor godkänt samma tillvägagångssätt övriga år och nu väntar till 5 i tolv med att vägra släppa förbi dom. Luktar nästan utpressning om det förfarandet….Byte av revisor bör vara givet i mitt tycke…

Mvh.

Hej Kenny,

Sådant här händer även de bästa. Svårt om inte omöjligt att förutse.

Keep on going!

Stefan,

Ja, du har rätt. Mina beräknar är ihopslängda i all hast men jag tror inte att skillnaden blir väsentlig. Som du säger är nyförsäljningen större 2014 men å andra sidan ska kostnaderna ut även på 2010-2012 också. Man kan konstatera att ytterligare gas är utesluten, snarare lär man låta ”naturliga avgångar” jobba och inte ersätta säljare som slutar för att slå av på takten.

—

Erik,

Jag har fördelat ut kostnaderna enligt bruttopremieintäkterna men borde ha fördelat ut enligt nyförsäljning. Det blir nog ungefär rätt ändå, se kommentar ovan.

—

lego,

Konspirationsteorier brukar väl sällan stämma men man vet aldrig. Något luktar skunk och frågan är vad och vem. Man bör nog ha en försiktighetsprincip när man väljer mellan konspiration och att det är ledningen som har försökt tänja för mycket på gränserna.

—

Aktiestolpen,

Ja vi får se hur det här utvecklar sig framöver. Märkligt är det i alla fall!

—

HTT,

I efterklokhetens ljus hade jag ju kunnat göra en del saker annorlunda men upptäcka det här vet jag inte riktigt. Det får jag klura på. Nu blev det en läxa den hårda vägen!

Det tycks ju handla om interntransaktioner mellan koncernbolagen och inte periodiseringen i respektive bolag. Ingen effekt i moderbolag eller dotterbolag står det.

Salgsprovisjoner

Ifølge meldingen til Børsen er revisors innsigelser knyttet til bokføringen av salgsutgifter. Disse kan ikke lenger balanseføres på samme måte som tidligere.

«Konsekvensen av den nye tolkningen fra revisor er at provisjoner betalt til øvrige selskaper i konsernet i mindre grad kan balanseføres i konsernregnskapet», skriver Vardia.

Selskapet skriver videre at endringene ikke har betydning for regnskapet til hverken datterselskapene eller morselskapet. Men for konsernregnskapet slår det ut i en negativ solvensmarginkapital på 111 millioner kroner. Myndighetenes krav til kapitalen er på 114,2 millioner kroner.

http://e24.no/boers-og-finans/vardia/revisor-tvinger-frem-emisjon-for-vardia/23406266

Gällande avskrivningarna tror jag att Erik har rätt och att jag hade fel även om jag tycker det är osannolikt att hela summan på 271 MNOK härrör ifrån 2014 givet kostnaderna för tidigare år.

Gällande ledningens misstag är jag nog mindre upprörd än de flesta andra. Bokföring är en bedömningssport och jag tycker att det ser ut som att det är revisorn som ändrat sig oväntat medan Vardia har följt vad som verkar vara en relativt normal standard.

Så här skriver bolaget i sitt pressmeddelande:

Where sales cost previously where activited over the consolidated balance sheet, it will

now be activated to a lesser degree.

Vad menar man med ”lesser degree”? Innebär detta att kostnaderna fortfarande tas upp som en tillgång men att avskrivningstiden är kortare?

Andreas,

Ja, de aktiverar fortsatt, se på posten prepaid costs i balansräkningen, 105 Mnok 2014 12 mot 212 Mnok 2013 12. Måste säga att de är väldigt vaga gällande beskrivningen av förändringen.

Karl,

Kan vi då anta att den tidigare avskrivningstiden var 5-7 år och den nya avskrivningstiden är 1 år (vilket verkar vara praxis)?

Andreas,

Ingen officiell info om det är 5-7 år historiskt och 1 år nu..rena spekulationer.

Enligt e24.no handlar det ju om interna transaktioner i koncernen. Inga principer är ändrade på moderbolags- eller dotterbolagsnivå.

Klart snårigt..

Ett sätt att hantera detta är att gå in i siffrorna och försöka analysera vad det var man missade. Ett annat sätt är att fundera över om det verkligen var där det egentligen gick fel och vad man kan göra för att undvika det i framtiden? Kan man verkligen alltid lita på ledningen och siffrorna som presenteras, vad var det som inledningsvis gjorde att jag intresserade mig för bolaget, vilka källor använde jag för att spegla mitt investeringsbeslut i? Tycker att det hela verkar vara ännu en trist ”Norgehistoria” och beklagar att många antagligen har förlorat en hel del pengar och det var nog inget en småsparare kunde förutse.

Karl,

Om det är så som du säger att det endast är koncernräkningarna som påverkas (och inte de juridiska personerna), så känns det mer begripligt för mig. Jag förstår också varför det blir snårigt redovisningstekniskt. Det snåriga ligger i hur man skall se på förädlingsvärdet per förvärvad kund. Om man föreställer sig att moderbolaget hade köpt den här kundstocken av ett bolag utanför koncernen så hade det rimligtvis kunnat ske till ett högre värde än 12 månaders intäkt. Så han man nog argumenterat i koncernsammanställningen.

Föreställ dig t ex ett konsultbolag som till ett annat bolag i samma koncern säljer tjänster som aktiveras in i en investering. Kan man ta betalt till marknadspris (där man tar betalt för förädlingsvärdet) eller självkostnadspris i konsultbolaget? I Sverige (dock lite osäker) finns det fall då man skriver av även förädlingsvärdet, vilket då skulle kunna innebära att Vardias förfarande kan vara OK.

Som jag förstod det på presentationen så var det den rörliga lönedelen som aktiverades, vilket, då den rörliga lönen i princip var hela lönen blir en väldigt stor del av lönekostnaderna. Vidare så tror jag att eftersom när man säljer en försäkring är det inte givet att den börjar löpa direkt, och eftersom man matchade intäkter mot kostnader kan man även ha en viss del provisioner från längre en ett år tillbaka. Därmed inte sagt att 271 miljoner låter ganska mycket, men att jämföra med tidigare år blir relativt missvisande, då man år 2013 i bokföringen de facto tog 2012 års kostnader. Kostnader som beror på nyförsäljningen, vilken egentligen inte riktigt tog fart innan 2014.

Maste bara saga att jag tycker att du Erik gjort ett mycket bra jobb med input. Tack for att du lyssnade pa presentationen och delar med dig.

Jag har funderar över detta lite nu… Jag tror snarare att det som blivit fel är art man har låtit de aktiverade kostnaderna ingå som kapitalbas mot kapital kraven. Det skulle ju vara orimligt att anse att dessa aktiverade kostnader skulle fungera som en ”säkerhet” och antagligen är det det som har blivit fel.

Det betyder också om jag har rätt att vardia har lyckats växa billigare än sina konkurrenter då dom inte har behövt binda verkligt kapital…

Jag har inte helt tänkt klart men detta skulle kunna förklara varför det är skiömnad på moder och dotter bolag

Själv är jag på aktie ingenjörns linje med IFRS är bokföring snårigt eftersom det är helt principbaserat och faller till vald revisorn godtycke. Såvitt jag vet kan det förutom av revisorn endast fällas av finansinspektionen eller skatteverket därefter och komplicerade skattefria som accepterats tidigare har jag svårt att lasta ledning eller cfo dör det är så att säga inte deras special områden så jag ökar lite och snittar ner och ser om NE blir publik eller private, faktum är att en private går att sätta mycket högre prislapp på förutsatt att man hittar kapitalet, utspädning blir dock högre. Publik i nuvarande läge riskerar att riktigt trycka ner kursen och således omöjlig göra inköp för de flesta småsparare i paritet med deras insats. Sparar däremot lite krut till dimmorna skingras….

Tolv månader ska det tydligen vara som man har tagit kostnaderna på. Hur summan blir så stor övergår mitt förstånd, det måste jag räkna på, men tolv månader ska det i alla fall vara enligt Vardia.

Nu är jag ju total novis på detta men hoppas ändå att någon vill dela med sig av sin kompetens till lite utbildning. Men innebär detta verkligen så mycket för själva grundcaset? Kassaflödet påverkas väl inte av detta utan endast att de inte har tillräcklig solvens? Kan man inte argumentera att det som spelar roll är när bolaget uppvisar positivt kassaflöde och detta har inte påverkats?! NE är väl en engångskostnad som behövs för att öka solvensen?

Ni inser säkert att jag inte har full koll på detta men skulle uppskatta om någon har lust att dela med sig av sin kompetens.

mvh,

Jacob

Läste i Finansavisen här i Norge att NE kommer erbjudas till existerande ägare till ett rabatterat pris i samband med årsstämman.

Samma artikel intervjuar revisionsfirmans VD som säger att de informerade Vardia redan i december om detta. Vardia hävdar i sin tur att de fått olika bud från olika rådgivare.

Revisorn själv får inte kommentera pga tystnadsplikt.

Kenny,

Det låter väldigt märkligt att det bara är 12 månader man har tagit kostnaderna på…dels låter beloppet väldigt högt då och dels är det ännu mer obegripligt att man tvingades ändra redovisningen i så fall.

Ska bli intressant att höra om du får ihop siffrorna!

Följt flyktigt era diskussioner om Vardia ett tag.

Har själv inga aktier i detta bolag då jag bränt mig ordentligt under sista börskrachen på alla möjliga förhoppningsbolag.

Men en sak som slagit mig om detta som nu hänt.

Obs nedan är bara antagande, faktan är troligen inte helt korrekt då jag intee är insatt i vardia. Men….

1. Vardias huvudägare på 3 personer som jag inte minns vad dom hette bildade ett gemensamt holdigbolag där dom förband sig att köpa ett visst antal aktier innan vissa datum i framtiden .

2. Dom tre huvudägarena säljer x antal aktier ur sitt egna holdigbolag för köpa samma antal i det gemensamma holdingbolaget. men köper endast en tredjedel genast.

Då ligger huvudägarna med en massa pengar som dom fick för dom sålda aktierna, släpper bomben att revisorn har hittat på nya redovisningspraxis….dom aktier som dom förbundit sig att köpa i framtiden blev bra mycket billigare, om dom överhuvudtaget vardia finns kvar i framtiden.

Skulle dom som insynspersoner börjat sälja utan orsak skulle kursen rasat på en gång.

Ta inte så hårt på om dom nu är huvudägare eller i ledningen om dom är tre, och antal aktier som köpt/sålt.

Finns säkert korrekt info om detta nånstans om någon skulle orka googla runt lite och detta är bara en hypotes,för jag kan inte förstå varför dessa tre personer skulle tjäna på detta arrangemang med ett gemensamt holdigbolag annars……….

Fick också bekräftat från Vardia nu att man bara periodiserat på ett år tidigare….känns märkligt minst sagt…blir till att räkna lite och försöka få ihop hur effekten kan bli så stor.

Jacob,

Om du tittar in på Twitter så är domen (i affekt) att ledningen är klåpare som bluffar, ljuger och bedrar. Om man inte är övertygad om det så finns caset i allt väsentligt kvar med skillnaden att man blir utspädd och att kostnaderna kommer vara något högre än vad man tidigare har redovisat. Hur mycket högre måste jag räkna igenom. Exemplet i detta inlägg kan vara både för högt eller för lågt =)

Att man har gjort bort sig med en rapport och kommunikationen kring den är inget som ändrar på den fantastiska försäljningen och att affärsmodellen fungerar som den ska givet att kunder, partners och anställda inte flyr fältet nu.

—

Jockee,

Jag vet inte varför de har ett holdingbolag men holdingbolaget är klassat som insider och hur de tjänar på att ha kontrakt på att köpa Vardia-aktier till 27 NOK om ett år övergår mitt förstånd. De är nog offer de också.

—

Stefan,

Mm, det tål att räknas på. I princip ska de 270 miljonerna slås ut över Q1-Q4 då om jag fattar rätt och då ska cost ratio vara högre än i tabellen i detta inlägg.

Ja, fast det bör också innebära att det i siffrorna för Q1-Q3 ligger kostnader som hade tagits redan 2013 om man använt den nya metoden. 2014 års siffror drabbas extra hårt nu.

Hoppas hinna sätta mig och klura ordentligt på detta i natt (ev i morgon), men spontant tycker jag att det måste det vara bättre om man tvingats ändra från 12 mån periodisering till 0 mån än om man ändrat från 5 till 1 år. Framförallt om man tänker på kostnaderna för 2015 och framåt.

Under förutsättning att det stämmer att inget tidigare periodiserats längre än 12 månader borde (om jag tänker rätt) kostnaderna under 2015 inte avvika så värst mycket från det Vardia tidigare trott. Grovt räknat får man i stället för att ta hälften av 2014 års och hälften av 2015 års kostnader för nyförsäljning nu ta hela 2015 års kostnader i stället. Det skulle innebära att kostnaderna bara stiger om nyförsäljningen stiger och borde bädda för att man kan nå break even klart tidigare än om periodiseringarna tidigare hade gjorts på 5 år.

Stefan,

Ja, givet att det är 1 år->upfront som gäller så kommer man grovt räknat hamna på samma nivå som 2014 efter halva 2015 då det hänger ihop med försäljningen. I grova drag har man 25 % försäljningsökning från september 2014 jämfört med tidigare (~100 MNOK jmf med 80 MNOK/månad) så man borde komma in på något som är 25 % högre än 2014 Q2-Q3:s kostnader. Ska räkna lite på saken när jag får tid över men skillnaden är ju bara en tidsfördröjning på max ett år om periodiseringen är ett år…

Då kommer vinsten sisådär Q3 2015 om jag höftar till det.

Kenny,

Det är en rimlig slutsats då nyförsäljningen 2015 inte borde skilja sig nämnvärt från den 2014. Vinst borde alltså kunna ske någon gång under 2015. Kan även kommenter angående NE så kommer den att vara en företrädesemission för nuvarande aktieägare.

Men jag fattar inte, skulle periodiserade säljbonusar under ett år kunna förklara de här summorna? Det måste ju vara en tiopotens fel storleksordning.

Antingen rör det sig om att man försökt mörka massiva rabatter genom att kalla dem försäljningsomkostnader eller så måste det röra sig om mycket längre tider än ett år.

Jag är inte särskilt insatt i de bokföringstekniska frågorna och kan inte bedöma konsekvenserna av en nyemission. Däremot är jag mycket oroad för vilka konsekvenser detta kommer få för Vardias försäljning framöver. För mig känns det som rätt mycket badwill. Risken finns att potentiella nya kunder kommer att fråga sig om Vardias låga priser motsvaras av ett mindre generöst bemötande när det väl blir en skada och fråga om ersättning. Tillräckligt skäl för mig att sälja mitt innehav.

Jag vill inte sparka på den ligger men misstänker att du inte hyllar Vardia liks mycket i nästa julhistoris här Kenny

Man har alltså periodiserat säljkostnaderna på 5 år, gömt detta väl i resultaträkningen och svamlat om svarta siffror nu… Det konstiga är att revisorerna godkänt detta tidigare men de fick väl kalla fötter nu. Det bästa vore väl om Vardisspillrorna blev uppköpta nu efter detta förtroendet för bolaget får dig en riktig törn av detta.

nils,

Jag återkommer med en bättre räkneövning.

—

Lasse,

Det är upp till var och en att bedöma. Swedbank överlevde förstasidan i Aftonbladet och massiv kundflykt 2009. Känner ens någon utanför småspararkretsen till denna händelse i Vardia? Det är klart det inte är bra men jag tror heller inte man ska överdriva.

—

Stig B,

Vi får väl se vad nästa års julsaga säger. Till skillnad mot alla kortsiktiga där ute inser jag att kurser på kort sikt rör sig både upp och ned. Blicken riktas fortsatt minst 3-5 år framåt i tiden precis som jag alltid har sagt.

—

Sven,

Nej, 12 månader ska det vara.

Hej, har lusläst resultaträkning och avräkningen gällande GWP och kostnaderna. Som det verkar så har man alltså gjort en periodisering av kostnaderna för att matcha intäkterna under ett år. Detta borde motsvara ungefär 50% av det sålda värdet i genomsnitt. Detta tycker jag styrks dels genom att försäljningen har dubblats, samt att insurance related admin costs också har fördubblats (om man räknar bort dom 271 mnok som man nu fick ta upp utöver redan upptagna kostnader vilket då skulle landat på ca 250 mnok.) Att även summan 271 som borde motsvara provisioner för hälften är ca 50% av den totala provisionskostnaden enligt nya metoden tycker jag tyder på att så är fallet. MEN – denna kostnad hade kommit nästa år istället. Dom 271 mnok var periodiserade till nästa år och med antagandet att försäljningen 2015 är på samma nivå som 2014 så hade man fått en provisionskostnad 2015 på ca 500 mnok pga att man växer stadigt. Och i och med att man nu använder den nya metoden så kommer provisionskostnaden att landa i den regionen givet att nyförsäljningen ligger kvar på samma nivå som 2014. Det verkar vara så att man har en provisionsgrad på ca 50% av nya sålda försäkringar.

Om man räknar lite på det och gör antagandet att man nu har återteckningar på ca samma nivå som GWP var år 2014 plus 50% av nya sålda försäkringar (resten periodiserat till 2016), 75% återförsäkringskostnad och en relativt högre claims kostnad så får jag det till att Vardia borde gå någonstans runt 100-120 mnok i förlust innan skatt år 2015 och göra nollresultat 2016. Som jag ser det hade detta hänt även om man använt den gamla metoden, man har helt enkelt inte haft en tillräckligt hög kundstock för återteckningar (som jag antar inte är provisionsgrundande) samt en för hög % i återförsäkringskostnad. Det kostar att expandera och detta är kostnaden. En sak jag inte förstår mig på commission received – är denna post även den periodiserad för att matcha intäkterna på försäkringar sålda 2014 men som tas upp 2015? Isåfall ser det ljusare ut. Detta är naturligtvis bara spekulationer och antaganden och ge gärna input till eller kommentera varför jag har fel.

Anders,

Tack för en matnyttig kommentar.

Om jag förstår redovisningsprinciperna rätt så ska även commission received periodiseras på samma sätt som premieintäkter eftersom de är sammankopplade. Principen ska ju vara att ta kostnader och intäkter över samma tid, men nu brast det med kostnaderna. Ser man på hur commission received-posten har utvecklats så är ökningen kraftig vilket gör att det som du säger ser ljusare ut. Kollar man på utvecklingen för Vardia med den gamla principen så har intäkterna stadigt vuxit fortare än kostnaderna (sjunkande cost ratio) och det vore märkligt om det skulle vända givet att man inte ökar försäljningsstyrkan ytterligare från nuvarande nivå vilket betyder att kostnaderna stiger i max ett år till periodiserat. Den enda förklaringen till det borde kunna vara en låg förnyelsegrad.

Jag har inte räknat igenom det här noggrant själv ännu, får återkomma med det troligtvis i ett separat inlägg senare, men Vardia själva hävdar ju bestämt att förnyelsegraden är över 85 % (på produktnivå). Men det är svårt att verifiera som utomstående när det är sådan kraftig tillväxt.

Troligen kommer alltså commission received och räddar upp situationen. Även ränteintäkter från floaten ska inte försummas. Finansnettot ökade från 3 MNOK till 9 MNOK mellan Q3 och Q4. Commission received och ränteintäkter har jag hela tiden räknat med skulle komma och växa kraftigt mot slutet av 2014 och ännu mer under 2015.

Om den enda förändringen är 12 mån periodisering -> kostnad upfront borde alltså 2015 inte påverkas allt för mycket förutom första halvåret. Därefter är man tillbaks ungefär där man var och då är lönsamheten uppnådd givet att inte förnyelsegrad eller skadeprocent havererar.