Möns bank är en självständig lokalbank som ligger geografiskt nära Lollands bank. Informationen från de små bankerna är mycket knapphändig men jag tycker mig ana att en framtida fusion mellan Lollands bank och Möns bank är på gång.

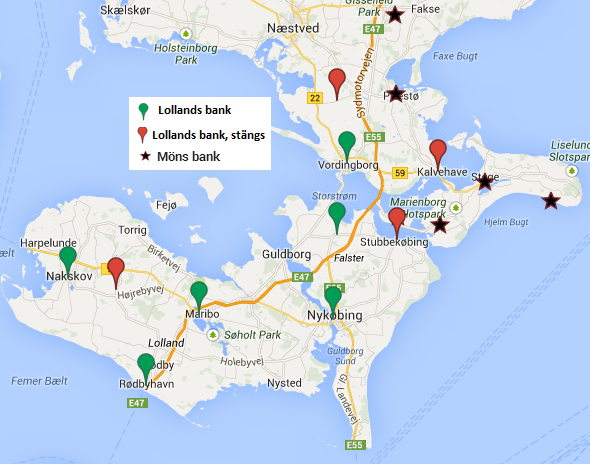

Efter Lollands banks kommande stängning av fyra av tio lokalkontor ser läget kring Lolland/Falster/Mön/Sydsjälland ut på följande vis bland de självständiga lokalbankerna.

I en artikel säger Lollands banks VD Anders F Möller för det första att det finns ambitioner om att expandera till Nästved och Prästö:

Hvis vi skal noget, så skal vi til Næstved eller Præstø. Det er vores ambition på lidt længere sigt.

Detta är en intressant signal eftersom det visar att det finns offensiva planer på lång sikt och inte bara nedskärningar som i nuläget. Nästved är en stad med 42 000 invånare, vilket är en metropol för Lollands bank som har huvudkontoret i Nakskov med 13 000 invånare.

Vidare nämner Möller fusionsmöjligheter med Möns bank:

Godt nok er Præstø ikke så stor, men der er tilgengæld kun Møns Bank. Dem kunne vi jo også fusionere med på et tidspunkt, lyder det fra direktøren i Lollands Bank.

Med tanke på att det finns expansionsplaner är det lite märkligt att man gör en så drastisk åtgärd som stängningen av fyra kontor innebär. Om det finns planer på att expandera mot Mön i framtiden hade man helt enkelt kunnat flytta ett eller två kontor och låta personalen där fått behålla jobben. Att man inte gör det visar antingen att ledningen agerar något irrationellt eller att det redan finns konkreta fusionsplaner. Jag tror på det senare.

Varför vänta med fusionen mellan Lollands bank och Möns bank?

Innan Lollands bank fusionerade med Vordingborg bank inväntade man att Finanstilsynet skulle genomföra ett tillsynsbesök i form av en granskning av låneböckerna. Granskningen resulterade i enorma nedskrivningar hos Vordingborg bank vilket ledde till bättre fusionsvillkor för Lollands banks aktieägare eftersom antalet aktier i den fusionerade banken styrdes av förhållandet mellan de båda bankernas egna kapital.

Möns bank har inte haft något tillsynsbesök sedan 2008. Detta tror jag är huvudorsaken till att en fusion dröjer. Möns bank gjorde nedskrivningar under Q1-Q3 2013 till den grad att de gick med förlust, men om de gör samma tolkning som Finanstilsynet av nedskrivningsreglerna lär visa sig först efter ett tillsynsbesök. Efter konkursen i Tönder bank bör det framgå med tydlighet att man ska vara extra försiktig att investera i en bank där inget tillsynsbesök har genomförts på länge. Även om det i just det fallet handlade om rent fiffel kan det ändå bli stora nedskrivningar på grund av att bank och myndighet gör olika regeltolkningar.

Finanstilsynet skriver i sin FAQ att de normalt kommer på tillsynsbesök vart tredje till fjärde år och för Möns bank har det nu gått sex år sedan sist. Det borde med andra ord vara dags under 2014 (jag har kontaktat Finanstilsynet men fick till svar att de inte får yttra sig om kommande tillsynsbesök).

Ytterligare ett skäl är att fusionen Lollands/Vordingborg nyligen är genomförd och det tar tid att få allting i ordning. Det är ingen barnlek att få ihop två företag till ett och samtidigt genomförs de fyra stängningarna av kontor under första halvåret 2014.

Kort om Lollands bank vs. Möns bank

Lollands bank har drygt 26 000 kunder (15 000 kunder från gamla Lollands bank och 11 000 från gamla Vordingborg bank) medan Möns bank har 17 500 kunder. Det som verkar vara speciellt med Möns bank jämfört med andra lokalbanker är att ca 65 %, av kunderna inte bor i lokalområdet utan istället nyttjar internetbanken.

Möns bank hade ett K/I-tal exklusive nedskrivningar på 66 % 2012 jämfört med 61 % för Lollands bank. En enkel förklaring är förmodligen att Möns bank till stor del verkar i ett ännu mer avfolkat område än vad Lollands bank gör men att internetkunderna väger upp. Kapitaltäckningsgraden sjönk till 13,8 % för Möns bank vid Q3-12 medan Lollands bank ligger någonstans kring 16 % efter fusionen.

Det är alltså tal om en fusion mellan en tydligt större och starkare bank med en mindre och något svagare, men det är inte någon räddningsaktion likt den förra fusionen. Vid den förra fusionen fick Vordingborgs aktieägare välja mellan fusion eller konkurs medan i en eventuell fusion mellan Möns och Lollands måste Möns aktieägare faktiskt vara med på banan också. Det verkar vara lite stökigt i Möns bank med t.ex. en extrainsatt bolagsstämma under 2013 med misstroendevotum mot styrelsen (som inte gick igenom).

Har lokalbankerna någon framtid?

Det finns uppenbarligen kunder som uppskattar lokalbanker framför storbanker eller internetbanker även om jag själv inte hör dit. Danske bank har det riktigt kämpigt i Danmark och fortsätter tappa kunder samtidigt som de utlovar ännu fler stängningar av lokalkontor. Jag har svårt att se att lokalbankerna missgynnas av danskarnas enorma missnöje med Danske bank. Till skillnad från i Sverige byter danskarna bank om de är missnöjda.

Lokalbankerna fortsätter alltså att ta marknadsandelar i Danmark. På lång sikt tror jag att en bank i Lollands banks storlek (sex kontor och 26 000 kunder) är för liten men genom en fusion med Möns bank hamnar man kring tio kontor och nästan 45 000 kunder. Antalet banker minskade från ca 150 stycken 2007 till ungefär 90 stycken 2012 och spolar vi fram bandet ytterligare fem år kommer antalet banker säkert att ligga kring 50.

Slutord

En kommande fusion mellan Lollands bank och Möns bank är mer eller mindre spekulation från min sida men Lollands banks VD har antytt det i en artikel och eftersom informationen är så knapphändig måste man läsa mellan raderna. En fusion vore logisk om det på lång sikt ska finnas kvar en lokalbank kring Lolland-Falster-Mön-Sydsjälland. Lollands bank är mitt nästa största innehav och jag tror fortsatt att banken har en ljus framtid och ser fortfarande banken som köpvärd. När jag räknar på bankens vinst och gör min värdering ska det påpekas att jag inte räknar med att någon ytterligare fusion kommer att inträffa. Om en ytterligare fusion skulle ske och det påverkar Lollands bank positivt ser jag det som en bonus.

Årsrapporten för 2013 släpps den 26 februari och då får vi ett av de sällsynta tillfällena att få en uppdatering om läget!

Är det inte lite underligt att man lägger ned de värsta konkurrenterna till Möns bank?

Rent strategiskt tycker jag att man hade en starkare förhandlingsposition innan nedläggningarna. Lolland hade då en lokal närvaro i närheten av nästan hela Möns upptagningsområde medan majoriteten av Lollands kärnområden låg utanför Möns lokalbanksnät. I en förhandling har då Lollands bank en hand som säger ”Med affären får ni stora synergieffekter, utan den får ni en starkare konkurrent”.

Förövrigt missar jag också Ekonomipuben p.g.a serverkrasch =(.

Aktieingenjören,

Jo, att ledningen agerar märkligt är är ett alternativ. I inlägget skrev jag antingen det eller fusion, men det kan förstås finnas ännu fler förklaringar:

– Märkligt agerande

– Fusionen är redan på g (ledning och styrelse är överens men aktieägarna har förstås sitt att säga)

– Vordingborg bank har tappat nyckelpersonal i sina småkontor

– Vordingborgs småkontor går så dåligt att det inte är någon idé att konkurrera med Möns bank

Lollands ledning har agerat på ett bra sätt genom krisen tidigare. så jag vill tro att det finns något bra skäl till stängningarna nära Mön men det kanske är önsketänkande?

När jag tänker mig en fusion förutsätter jag att villkoren kommer att bli samma som i Lollands förra fusion, dvs. någon förhandling om pris sker inte utan andelarna i den nya banken kommer styras av respektive banks eget kapital. Det är i någon mening rättvist.

Apropå ekonomipratet så måste man ransonera de sena kvällarna lite med två småbarn hemma. Det dök upp allt för många andra sena kvällar denna vecka som hade högre prio för min del, så det blev ekonomipratet som fick stryka på foten den här gången. De vanliga dödliga får roa sig själva när vi allsmäktiga bloggare roar oss på egen hand ;-) Jag siktar på att dyka upp på nästa i alla fall och hoppas att det inte kommer något i sista sekunden som sätter stopp för det!

Jag är övertygad om att de agerar rationellt. Frågan är bara om det är rationellt för att det går bra (förhandlingar långt gångna) eller om de agerar rationellt för att det går dåligt (tappad nyckelkompetens/förlorar i konkurrensen)

Det som skrämmer mig är att jag blir tvungen att stryka saker trots att jag inte ens har barn ännu… Måste verkligen rensa ut lite aktiviteter ur livet om det här ska blir bra.

Även jag sitter på några starka små danska banker (mycket tack vare den här bloggen =)).

Tycker en fusion med Möns verkar logiskt framåt men är väl ingen brådska, tiden är mer vän med Lollands bank än övriga och en granskning innan vore toppen.

Aktieingenjören,

Du kan säkert tumma lite på sömnen och klämma in barn i pusslet också! ;-)

—

Småbolagochundantag,

Se där! :-)

Visst är det så att Lollands inte har någon brådska. Jag tror inte att en fusion är aktuell innan Finanstilsynet har varit på besök hos Möns bank, men en inspektion borde vara på gång under 2014. Intressant är att Lollands och Möns ska släppa sina årsrapporter samma dag (26 februari). Så var det inte förra året då de släppte 25 och 27 februari. Ännu något som ökar spänningen lite inför årsrapporten!

Jag undrar bara vad Nordjyske ska göra med sin kassa. Man får ju hoppas att de gör något med den iallafall. Såg att andelen sämst graderade lån ökade, det var inte så trevligt. Höjd utdelning och lite ljusare framtidsutsikter var lovande iallafall.

Hej Kenny,

Måste tacka dig för att du kontaktade Finanstilsynet och därmed främjar Lollands aktieägares intressen. Ifall de inte hade tänkt göra någon inspektion hos Möns, så lär banken nu ligga överst på deras ”to do list” för kommande tillslag:-)

Mvh

Trend, fler lokalkontor kommer läggas ner? (Man sparar kostnad men förlorar lokal kontakt/kundlojalitet (en lojalitet vilken som ovan påstås inte har ändå) ) hur kommer det sig att lågkostnadsaktör (utan 1 kontor per 4000 kunder) kan komma in o ta över om det pär så att kunder gärna byter?

Finansnovis,

Jadu, man får inte ha bråttom i alla fall med Nordjyske. Av de sju danska banker som har rapporterat hittills har Nordjyskes utveckling faktiskt varit klart sämst. Det var dock ingen jättedålig rapport heller, inte under mina förväntningar i alla fall utom ränte- och provisionsnetto.

—

Zen,

Vi får hoppas att deras kommunikationsansvariga fikar med rätt personer på Finanstilsynet ;-) När Lolland och Vordingborg skulle fusionera fick ju Vordingborg två tillsynsbesök på kort tid (båda var väl 2013?) och jag upplevde att bankerna själva kunde påverka. ”Nu vill vi ha ett tillsynsbesök inför en kommande fusion”. Finanstilsynet ska väl såvitt jag har förstått främja konsolideringen som pågår.

—

Kalle kr,

Trenderna som jag ser är två:

1) Fler lokalkontor läggs ned. Storbankerna lägger ned fler lokalkontor än lokalbankerna

2) Kunderna flyr från storbankerna (åtminstone Danske bank) till lokalbankerna. Danske bank är inte populära i Danmark just nu.

Vilka lågkostnadsaktörer är det som du talar om, som kommer och tar över? Av de rapporter jag har läst hittills från de danska bankerna verkar trenden oförändrad, dvs. kunderna byter till lokalbankerna.

Obs, ja sa inte att det var en lågkostnadsaktör som gör det, tappade något ord i meningen, utan var mer en fråga….är inte det en stor risk? För det i framtiden? (o även om du då redan har lämnat dessa papper när det händer bör det diskonteras nu om det faktiskt är sannolikt)

Kalle kr,

Då förstår jag vad du menar! Jag ser inte lågkostnadsaktörer som någon särskilt stor risk. Lågkostnadsaktörerna finns redan (internetaktörer med lägre courtage, högre räntor osv.) men kunderna är för trögrörliga eller ointresserade för att det ska göra någon verklig skillnad. Det är inte så kul att byta bank och man tjänar inte så mycket på det. Lågkostnadsaktörerna kan heller inte matcha det som lokalbankerna kan erbjuda, dvs. ett fysiskt kontor och någon att prata med över disk. Jag själv sätter inte gärna min fot på ett bankkontor, utan kör internet hela vägen, men uppenbarligen fungerar lokalbankskonceptet fortfarande bra!

På riktigt lång sikt, när generationen av 80-talister och yngre dominerar, begriper jag inte riktigt varför lokalbankerna ska få finnas kvar men sätter man kassaflödena till noll så långt framåt i tiden gör det nog ingen större skillnad i nuläget.

Du kan söka jobb på finanstillsynet snart;)

Ernesto,

He he, jag vet inte om du vet, men jag jobbar ju faktiskt på en tillsynsmyndighet. Dock inte inom finans :-)