Idag rapporterade Banco Santander sitt årsbokslut för 2013. Jag har ägt aktien sedan april 2013 och det är dags att utvärdera hur bolaget har utvecklats än så länge. Höjdpunkterna från rapporten var följande:

- Ränte- och provisionsnetto minskade med 11 % (5 % i konstant valuta) vilket beror på avbelåning på många av Santanders marknader.

- Tack vare halverade nedskrivningar ökade ändå vinsten efter skatt med 90 % till 0,4 EUR/aktie. ROE hamnade på svaga 5,4 %.

- K/I-talet har ökat från som bäst 44 % (2008) till 53 %.

- Ännu inga tecken på att scrip dividend ska slopas, utan man kommer att få nya aktier istället för kontanter ett tag till. Jag antar att systemet slopas när vinsten överstiger 0,6 EUR/aktie med lite marginal.

- Andelen dåliga lån (NPL ratio) slog nytt rekord i negativ bemärkelse och uppgick till 5,6 % jämfört med 4,5 % året innan. Orsaken är dels fortsatt relativt höga nedskrivningar (trots minskningen) och dels minskad utlåning.

- Eget kapital ökade med 5 % men minskade med 5 % per aktie vilket beror på en ökning av antalet aktier via scrip dividend.

- Finanserna har fortsatt att stärkas under året. Kärnprimärkapitalrelationen (Basel II) ökade från 10,3 % till 11,7 %. Det är en finansiell ställning som jag är bekväm med.

Det mest dramatiska i rapporten är egentligen att de dåliga lånen fortsätter att öka och värst är situationen i Spanien, där NPL ratio har ökat från 3,8 % till 7,5 % på ett år. det redan var illa. Portugal och övriga Europa går också ganska dåligt. För ett år sedan såg det ganska illa ut i Brasilien också, men där har de dåliga lånen minskat vilket är ett gott tecken.

Det näst mest dramatiska är att ränte- och provisionsnettot minskar och har så gjort minst sju kvartal i rad. Det är på de mogna marknaderna avbelåningen pågår för fullt och det är tillväxtmarknaderna som genom en ökad utlåning bromsar fallet för hela Santander-koncernen. Jag bekymrar mig inte över minskningen. Tids nog vänder det i Europa och ledningen talar om ökade marknadsandelar i Spanien, Portugal, Kontinentaleuropa och Mexiko. Dessutom har tillväxtmarknaderna en lång väg kvar att gå innan belåningen är lika hög som i Europa vilket innebär att utlåningen kan öka där under mycket lång tid.

Det händer mycket med Banco Santander. Under året har Santander Consumer USA satts på börsen, Sovereign Bank (USA) bytte namn och varumärke till Santander. Bolaget har också köpt 20 % av Bank of Beijing Consumer Finance och 8 % av Bank of Shanghai (den senare från brittiska HSBC som därmed minskar exponeringen mot Kina något). När rädslan är stor för att Kina bromsar in och skuggbanksektorn växer i Kina satsar Santander för fullt och diversifierar sin verksamhet ytterligare geografiskt. Santander är redan starka i Europa, Nordamerika och Sydamerika och nu satsar man mot Asien också vilket är den stora marknad man saknar närvaro på. Jag tror att det är ett steg i rätt riktning som blir bra på sikt och ger ett extra ben att stå på för en redan mycket geografiskt väldiversifierad bank.

Utfall hittills jämfört med antaganden i analysen

Analysen av Banco Santander publicerades i maj 2013. Jag brukar beräkna en normal intjäningsförmåga (intjäning över en hel cykel) men gjorde det inte i analysen utan skrev bara något i stil med ”uppsidan är stor”, så här redovisar jag mina enkla antaganden för vad jag använder i bevakningslistan för normal intjäningsförmåga.

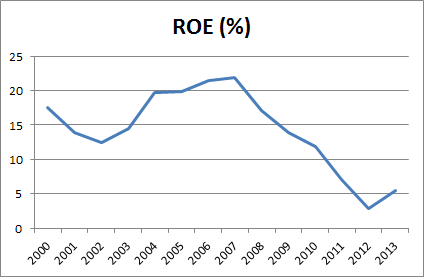

Avkastningen på eget kapital (ROE) sedan 2000 visas i figuren nedan.

ROE har under 2000-talet legat på i snitt 14-15 %. Medelvärdet från lönsamhetsbotten 2002 till en förmodad lönsamhetsbotten 2012 var 14,8 %. Ledningen bedömer att det ”nya normala”, på grund av ökade kapitaltäckningskrav, är ROE på omkring 12-14 %. Jag har gjort det enkelt för mig och antar att uthållig ROE är 12 %.

2013 ser ut att vara ett trendbrott i krisen som har pågått sedan 2007. Om det faktiskt är ett trendbrott så kan Santander vara tillbaks vid normal lönsamhet om några år. 2013 års ROE på 5,4 % är långt från mitt antagande på 12 %, men nu verkar det gå åt rätt håll trots minskade intäkter och fortsatt försämring i Spanien och övriga Europa. När Europa vänder kommer de stora lönsamhetsförbättringarna att komma.

Aktien handlas enklast som ADR på New York-börsen och jag bedömer normal intjäningsförmåga till 1,21 USD/aktie. Med ett avkastningskrav på 14 % ser jag aktien som köpvärd upp till 8,64 USD vilket kan jämföras med nuvarande börskurs på 8,81 USD. Det är alltså nära till hands för mig att öka lite i Santander, men vi får se om så blir fallet om aktien blir ännu billigare. Om inte annat återinvesterar jag utdelningarna automatiskt via scrip dividend.

Sammantaget ser jag Banco Santanders 2013 som ett förmodat trendbrott och ett steg i rätt riktning även om det fortsatt finns stora problem som bankens ledning hanterar väl och har hanterat väl genom hela krisen.

Jag förstår inte din slutsats. Köpvärd till 8,64, kostar idag 8,81 och därför vill du öka?

Med ett avkastningskrav på 14 % ser jag aktien som köpvärd upp till 8,64 USD vilket kan jämföras med nuvarande börskurs på 8,81 USD. Det är alltså nära till hands för mig att öka lite i Santander,

Signs,

Om kursen går under 8,64 så kan jag tänka mig att köpa. 8,81 är nära 8,64 så inom kort kan det bli köpläge, menar jag.

Mycket bra, men HSBC har inte lämnat Kina, efter försäljningen till Santander:

”HSBC has the largest services network among foreign banks. The bank offers a full range of services that cater to both middle-class individuals and to business-oriented individuals as well, from a robust network of 37 main branches, and 23 smaller branches. HSBC having invested USD 5 billion in select mainland financial services entities and in the growth of its own operations, including a 19.90% stake in Bank of Communications, and a 16.8% stake in Ping An Insurance.”

Tack för påpekandet, Riskminimeraren. Jag ändrade lite i texten så att det bara framgår att de minskar exponeringen lite.

har du kollat något på Swedol? borde kunna vara ett bolag i din smak?

Arne,

Jag har följt Swedol lite på sidan av via Värdebyrån, se t.ex. http://vardebyran.wordpress.com/2013/05/07/uppfoljning-swedol/ men jag har inte kollat närmare på bolaget själv. Det är inte ett helt ointressant bolag och förmodligen någpt jag borde lägga till på min att göra-lista!

Hittade just din analys på santander, köpt lite under 4$ då jag tyckte den var intressant några veckor tillbaka, har du kvar några santander ännu?

Hej aktiestolpen!

Nej, jag har inte kvar några Santander men jag har sneglat mot bolaget då och då. Sedan jag skrev analysen har man ju bland annat stärkt balansräkningen och sedan har det säkert hänt en del mer också. På slutet har jag inte hållt koll men det låter som det kan vara läge att göra ett återbesök?

Ja, jag tycker det varjefall. Anna har tagit bort scrip dividend och lovat ökning av utdelning samt har en rimlig målsättning kommande år som känns tilltalande på dessa nivåer och direktavkastningen är fin. Geografiska diversifieringen tilltalar och spannien borde börja stärkas så småningom.