Kvartal tre är det viktigaste kvartalet för Odd Molly och det blev åter lite av en kalldusch. Under 2016 var kvartal tre riktigt bra och de satsningar man hade gjort såg ut att bära frukt och därför är det självklart en utmaning att nå samma resultat i år. Hur blev det då?

Kommentarer på Q3-2017

Man kunde tydligt se att grossistverksamheten (vilket är att andra säljer Odd Mollys kläder) sjönk ordentligt under första halvåret. Nu i Q3 förväntade jag mig att det skulle minska. Det här besannades, med ett tapp på översta raden på 6 % och ett rörelseresultat som minskade med nästan 40 %.

Som om det inte räckte så klarade man inte av att växa den egna kanalen, kallad retail, nämnvärt. Det är svårt att uppnå ett mål på 20 % tillväxt när man tyvärr bara växer 4 % i det viktigaste kvartalet i den primära tillväxtkanalen. För att göra det här värre, tappar man marginalen man hade förra året och rörelseresultatet föll nästan 40 %. Det här är kopplat till personalkostnader i butikerna som inte fanns 2016.

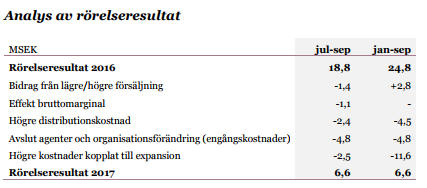

Det är riktigt dåliga siffror emot vad man har för uppsatta mål. Men nu har Odd Molly varit snälla och försett oss investerare i deras kvartalsrapport med en översiktsanalys.

Det är de tre avslutande punkterna som sticker ut och vi tar dem i tur och ordning.

Högre distributionskostnad: Den här punkten är att konsumtionsmönstret är att man köper flera exemplar och skickar tillbaka de som inte passar eller man inte gillar. Det här är något som kommer att fortgå så länge retailsegmentet med webbutiken i förarsätet växer.

Avslut agenter och organisationsförändringar: Man väljer att avsluta sitt samarbete med agenter man haft under en längre period. Det blev dyrt och de nya man tagit in ska vara bättre, men problemet är att de kommer ha en startsträcka. Jag tror man kan anta att om de når samma nivåer som i under 2018 ska man vara mer än nöjd.

Högre kostnader kopplat till expansion: Det här är marknadsföring och webbutveckling. Tyvärr inte heller kostnader som man kan bortse ifrån. Däremot tolkade jag vd och cfo som att de förväntade sig en högre tillväxt än vad man fått med de här kostnaderna i ryggen.

Nyemission och marknadsproblem

Man har använt 27 miljoner av 48 miljoner på sin checkkredit och Q3 ska vara det tyngsta likvidmässiga kvartalet enligt cfo. Det här är självklart inte en bekväm situation för dem och alla investerare ska vara på det klara med att det inte kommer att bli någon utdelning i år. Men jag tror inte att det några akuta problem att man ska behöva göra nyemission.

Det Odd Molly säger om sina investeringar i marknadsföring och liknande är att man bevakar alla sina spenderade kronor och att man får pengarna tillbaka. Problemet man har är att det finns ett för stort utbud, vilket gör att alla återförsäljare rear ut sina kläder. Det här i sin tur gör att konsumenterna behöver en rabatt av något slag för att ens börja shoppa.

Nu har Odd Molly bra marginaler på sina kläder och kan därför rea dem en hel del. Det gör också att man tjänar pengar, även om marginalen sjunker. Problemet vi ser är att man säljer allt fler plagg, men för ett lägre styckpris. Detta i kombination med fler anställda inte ger den avkastning man hade förväntat sig.

Slutsats

När Odd Molly stod i 60 kr hade man vind i seglen. Deras mål såg realistiska ut och det inom en ganska snar framtid. Nyckeltalen förbättrades och dessutom såg man ut att ha sitt eget öde i sina egna händer med ett ovanligt koncept och en tillväxtmotor i form av sina egna kanaler. Idag är kursen runt 27 kr och man är inne i en tuff period.

Nu går inte Odd Molly med förlust och de flesta ökade kostnaderna kan man styra över själv. De kan lägga ned olönsamma butiker, skära i personal, minska reklamkostnader och låta webbutikens utveckling lugna ned sig lite. De är dock tagna för att öka omsättningen och ett måste för att hålla den här omsättningen man har idag. Marginalmålet man har skulle nås genom att mer omsättningen går genom de egna kanalerna (eftersom grossistverksamheten har lägre marginal). Det här kvartalet hackar den egna kanalen och omsättningsökningen står nästan still.

Personligen är jag ganska nervös över Odd Molly. Mitt intryck är att man kämpar i motvind och försöker stoppa problemen. Problemen är att kostnaderna man tog för något år sedan inte visar nämnvärd avkastning. Om de gör det, vill man då veta hur illa det hade varit utan?

Jag ser inga tecken på en turn-around och tycker faktiskt man kan låta bli aktien för närvarande. Det är bättre att se tydliga tecken på en vändning innan man fångar den fallande kniven.

Upplysning: Jag har ett innehav i Odd Molly som kommer säljas efter publicering av den här artikeln och jag var på investeringspresentationen med vd och cfo.

Jag tror du skulle vinna ganska mycket på att koppla tillbaka till dina tidigare poster när du uppdaterar en analys. Eller så är det något du käner tills om du inte tagit med i ditt inlägg.

I ditt första inlägg lyfter du fram mode som en riskfylld branch där det kan sväng rejält mellan olika kollektion till kollektion men att Odd Molly har en stabil grund att stå på med sin balansräkning och ett gott ledarskap. Omsättingsökning och ledarskap var att titta på.

Efter Q2 2017 är du mer försiktig då man inte komit upp till tillväxten, specillt under Q2, främst inom grossist. Rörelseresultatet från grossist har sjunkit kraftigt från Q3 2016. Du finner också att aktien är köpvärd (med marginal) vid 26 kronor per aktie.

I ditt senast inägg ovan har du helt sväng och kommer att sälja dina aktier vid dagens nivåer (26 kronor per aktie). Jag tycker du har gått från ett långsiktigt perspektiv till att bli väldigt kortsiktig. Tittar du tillbaka lite i tiden finner du att 2016 var ett bra år då det gäller rörelsereultat. Som du skriver i din första analys

”Tittar vi på tillgångssidan av balansräkningen har den historiskt

bestått av varulager, kundfordringar och kassa, men nu har det även

smugit sig in anläggningstillgångar i form av butikerna. Dessa skrivs av

på tre år och kommer till viss del att trycka ned marginalen.”

Sedan 2015 har man mer än dubblerat antal egna butiker vilket har en påverkan på rörelsereultatet. Om man rensar Q3 fråm detta och från engångskostnaderna för att byta agenter (för att öka försäljningen) ligger marginalerna i linje med 2015 och 2016 (vet inte om det finns liknande engångskostnader för de år jag jämför med). Jag tror att ett företag som Odd Molly måste ha butiker där man syns för att inte fösvinna online. Så de kostndasökningar man har tagit (vilket försämrar marginalerna) är för att öka försäljningen.

Jag tycker din slutsatts är lite konstig, visst har riskerna ökat då man inte vet om de sattsningar man har gjort kommer att ge önskat resultat eller ej. Men att skriva av Odd Molly för att de gör rätt saker för att komma tillbaka till tidigare tillväxt tycker jag konstigt. Ledarskapet är fortfarande där och jag tycker att Anna Attemark har visat sig kompetent.

Odd Molly är inget turn around case, man kommer förmodligen att ligga i trakterna kring sin bästa omsättning någonsin under 2017. Du skriver även att ”Problemen är att kostnaderna man tog för något år sedan inte visar nämnvärd avkastning. Om de gör det, vill man då veta hur illa det hade varit utan?”. Är det kostnaderna man tagit för retail skulle jag vilja se dem kommenterade mot bild 11 i deras presentation.

Går vi tillbaka till ditt första inlägg så håller jag med att stabiliteten har försämrats något, balansomslutningen har ökat och det egna kapitalet minskat. Man har spenderat för framtida sattsningar och varulagret är högre än vad jag skulle vilja se (men om strategin är korrekt är det på sin höjd en engångskostnad). Ledarskapet är fortfarande där och tycker man att deras strategi är rätt så tycker jag snarare att aktien är köpvärd på nuvarande nivåer.

Till sist skulle jag vilja se att Odd Molly titta på att sätta upp en butik eller två i Asien. Alternativt om man har ett lager problem att man provar att sälja det i en pop-up butik i en av asiens huvudstäder snarare än att rea ut dem i Sverige, Tycker deras stil passar den ny generationen där.

Tack Magnus för en fantastisk kommentar och jag uppskattar verkligen att bli utmanad. Svårt att utvecklas som skribent utan feedback. Att skriva en analys som ett bolag och inte skriva vilken tidshorisont man har är uppenbarligen ett problem. Jag har ingen tidshorisont, utan ett case kan vara ett kvartal till flera år. I det här fallet har dock Odd mer utvecklas enligt mitt worst case.

Vid första inlägget skriver du att jag nämner bra balansräkning, gott ledarskap och omsättningsökning. Balansräkningen är vi eniga om att den har blivit sämre, inte minst kassan har sjunkit och varulagret är även i mitt tyckte stort för omsättningen. Odd Molly säger själva att det här krävs för att kunna ha den servicenivå man vill hålla. Gott ledarskap har de fortfarande och den största risken där, att vice vd slutar, har inte skett. Tycker Anna och cfo Johanna gör ett utmärkt jobb och de försöker anpassa bolaget. Omsättningen i grossistledet under första halvåret tappade ganska ordentligt. Ser vi totalt har vi på rullande 12 emot 2016 nästan ingen omsättningstillväxt, fast man investerat ordentligt i webbutiken samt egna butiker som inte fanns där 2016. Jag trodde att grossistledet var mer stabilt än vad det uppenbarligen är.

Butikerna säger de själva fungerar bra som varumärkesbärare och de ser att försäljningen i områden kring butikerna ökar på webben. Jag tror det är en billig form av fysisk reklam och jag förutsätter att man har räknat på det för att se om de ska behålla butikerna, eller öppna på andra ställen.

Det som gör att jag har vänt är bilden på sida fem på https://corporate.oddmolly.com/sv/wp-content/uploads/sites/3/2017/10/oddmolly-satsning-och-anpassning-for-framtiden-engangskostnader-belastar-resultatet-171024.pdf. Kollar vi rullande 12 månader på ”DETALJHANDELSVERKSAMHET” är marginalen 17 %. Senaste kvartalet 12,4 %. Det här har inget med att man köpt ut agenter, utan det här är att deras egna kanaler inte är lönsamma för att de behöver öka kostnaderna. Det är inte heller avskrivningarna som kickar in, utan de skillnaderna är försumbara.

Anledningen att jag säljer på en eventuell botten är att de inte lyckats bevisa att deras satsningar betalar sig. När jag ser att den trenden bryts kan jag mycket väl köpa bolaget igen. Däremot, har man en tidshorisont på fem år, ja, då borde den egna kanalen vara stor nog för att man ska kunna generera mycket bättre resultat. Däremot tror jag inte att man kommer få se en uppvärdering på ett tag eftersom deras finfina trend som de haft sedan Anna vände skutan är bruten och därmed även intresset hos de större investerarna.

Kommentera gärna igen! :)

Tack Magnus för en fantastisk kommentar och jag uppskattar verkligen att bli utmanad. Svårt att utvecklas som skribent utan feedback. Att skriva en analys som ett bolag och inte skriva vilken tidshorisont man har är uppenbarligen ett problem. Jag har ingen tidshorisont, utan ett case kan vara ett kvartal till flera år. I det här fallet har dock Odd mer utvecklas enligt mitt worst case.

Vid första inlägget skriver du att jag nämner bra balansräkning, gott ledarskap och omsättningsökning. Balansräkningen är vi eniga om att den har blivit sämre, inte minst kassan har sjunkit och varulagret är även i mitt tyckte stort för omsättningen. Odd Molly säger själva att det här krävs för att kunna ha den servicenivå man vill hålla. Gott ledarskap har de fortfarande och den största risken där, att vice vd slutar, har inte skett. Tycker Anna och cfo Johanna gör ett utmärkt jobb och de försöker anpassa bolaget. Omsättningen i grossistledet under första halvåret tappade ganska ordentligt. Ser vi totalt har vi på rullande 12 emot 2016 nästan ingen omsättningstillväxt, fast man investerat ordentligt i webbutiken samt egna butiker som inte fanns där 2016. Jag trodde att grossistledet var mer stabilt än vad det uppenbarligen är.

Butikerna säger de själva fungerar bra som varumärkesbärare och de ser att försäljningen i områden kring butikerna ökar på webben. Jag tror det är en billig form av fysisk reklam och jag förutsätter att man har räknat på det för att se om de ska behålla butikerna, eller öppna på andra ställen.

Det som gör att jag har vänt är bilden på sida fem på https://corporate.oddmolly.com/sv/wp-content/uploads/sites/3/2017/10/oddmolly-satsning-och-anpassning-for-framtiden-engangskostnader-belastar-resultatet-171024.pdf. Kollar vi rullande 12 månader på “DETALJHANDELSVERKSAMHET” är marginalen 17 %. Senaste kvartalet 12,4 %. Det här har inget med att man köpt ut agenter, utan det här är att deras egna kanaler inte är lönsamma för att de behöver öka kostnaderna. Det är inte heller avskrivningarna som kickar in, utan de skillnaderna är försumbara.

Anledningen att jag säljer på en eventuell botten är att de inte lyckats bevisa att deras satsningar betalar sig. När jag ser att den trenden bryts kan jag mycket väl köpa bolaget igen. Däremot, har man en tidshorisont på fem år, ja, då borde den egna kanalen vara stor nog för att man ska kunna generera mycket bättre resultat. Däremot tror jag inte att man kommer få se en uppvärdering på ett tag eftersom deras finfina trend som de haft sedan Anna vände skutan är bruten och därmed även intresset hos de större investerarna.

Kommentera gärna igen! :)

Diskussion behövs för att utvecklas, även för mig, så tack för att du besvarar mina kommentarer.

De sattsningar man tidigare gjort har varit att skapa och öka detaljhandeln med egna butiker och en webshop,den störta delen av försäljningsökningen kommer därifrån. Så nog tycker jag att deras sattsning har betalat sig.

Korrekt att detaljhandelns rörelsemarginal inte påverkas av att köpa ut agenterna (det påverkar bara grossist verksamheten. Dock så var 2016 ett ovanligt bra år med låga övriga externa kostnader och positiva övriga rörelsekostnader (vilket inte är normalt). Jämför du rörelsemarginalen för detaljhandeln med 2015 9,1% (3,020/33,356) och 2014 12,3% (3,123/25,390) är marginalen för 12,4% i linje med vad som historiskt varit mer normalt för detaljhandeln för Odd Molly under ett Q3. (Borde påpeka att det var 2014 och 2015 jag menade i min sjätte paragraf, inte 2015 och 2016. Borde också påpeka att siffrorna för 2015 skiljer sig mellan 2015 och 2016 år rapport, jag har använt siffrorna från 2016 med sifforna från 2015 års rapport blir rörelsemarginalen 14,2%)

Så att sälja nu är mer som en reaktion på att det inte var så bra 2016 som det såg ut än att det går dåligt för Odd Molly. Behåll är snarare en bättre rekommendation.

Jag tror som sagt inte att du ska titta för mycket på 2016 utan mer på en längre tid och då har man för närvarande en omsättning som bör generera runt 2,00 kronor per aktie i vinst. En tillväxt på 10% (mot målet på 20%) så borde ett P/E tal runt 20 vara rimligt vilket ger ett pris på 40 kronor per aktie. Jämför du det med ett eget kapital om 17,5 kronor per aktie så finns det mer upp sida än nedsida när aktien säljs 24 kronor per aktie (vilket är den nuvarande kursen).

Som någon skrev på en annan blogg så kostar inte aktien 26 kronor när allt ser bra ut, det är när de har problem man kan köpa billigt. Tycker man bara att de gör rätt saker för att komma tillrätta med sina problem så är det köp som gäller (istället för behåll). Omsättningen är så pass låg att från dessa nivåer behövs ingen större investerare för att komma tillbaka till en normal prisnivå.

Härligt! Tror de som läser analysen och nu även kommentarerna får två bra sidor om caset Odd Molly. :)

Deras äldre satsningar har absolut betalat sig, men om man tittar på deras analys som jag klippte in i inlägget är det bara utköpet av agenterna som är en temporär kostnad. Distributionskostnaderna kommer fortsatt vara höga och lika så ”kostnader kopplade till expansion”.

Ja, 2016 särskiljer sig ordentligt och marknaden (och jag) tog ut segern i förskott. Jag trodde att momentumet man hade i ryggen skulle fortgå. Enkel huvudräkning är om man tar vinstmarginalen för 2015 och applicerar den på omsättningen för rullande 12 så kommer man till 1,8 per aktie. Ungefär dina 2kr/aktie.

Däremot är ett bolag inom retail, som har en opålitlig grossistverksamhet, inte värd P/E 20. Där har du bolag som Fenix Outdoors och H&M. Odd Molly anses hos investerare vara mer som MQ och Kappahl, även om jag naturligtvis tycker skillnaderna är milsvida i och med att man har sin egna kanal och är till viss del internationella. Säger du P/E 15 så har du ungefär dagens aktiekurs.

Aktien kommer inte kosta 26 kr när allt ser bra ut, det håller jag med om. Men just nu när den egna kanalen bara visar 2 % tillväxt på det viktigaste kvartalet och med alla nya butiker i ryggen är det ett problem som jag tror man ska ha respekt för. Skulle den backa i nästa kvartal, då kommer kursen falla ännu mer.

Ser vi storägare har Rutger Arnhult nog dessutom fullt upp med att fastighetsmarknaden skakar och därför tror jag det är svårt att se honom öka i Odd. Det är snarare att någon ny spelare skulle vilja ta en position i dem, men jag betvivlar det. Det är dyrt för lite mönster och en hackande lönsamhet. :-)

Saker Odd gör är absolut för att vända skutan, med snabbare nyheter, nya agenter, bättre marknadsföring, stopp på antalet anställda och nya typer av kollektioner och så vidare. Men det här har man ändå gjort ett tag och Q3 hackar ändå!

Jag tycker därför att en småsparare som har Odd ska sälja, ta förlusten och sätta pengarna i något som nog kommer gå bättre. Om man gillar webbshoppar tycker jag t.ex. Avensia är bättre. Nog för att senaste kvartalet var dåligt, men alla de utvecklare man skaffat kommer ge en finfin lönsamhet snart och en bra tillväxt. Man får en annan typ av exponering, där man inte är beroende av vad butikerna säljer och det kan vara trevligt!