Jag har sedan länge slutat redovisa mina inköp och försäljningar. Det enda stället jag redovisar mina innehav på är i Värdepappret där jag pliktskyldigt och av transparensskäl redovisar vilka aktier jag äger av de bolag som vi har analyserat.

Det mesta jag grubblar på och skriver om är misstag som jag har gjort för att bli en bättre investerare och hur min filosofi sakta utvecklas som följd av det. Häromveckan sålde jag av en surdeg i portföljen till förlust. Det är jobbigt att ta en förlust (men rationellt i det här fallet) och i sådana stunder undrar jag vad jag egentligen håller på med. Då brukar jag få påminna mig om att jag faktiskt har lyckats slå index fyra enskilda år i rad (alla år sedan jag började mäta).

”Tur”, säger förespråkare för den effektiva marknaden. ”Kanske inte tur, eller det går åtminstone inte att utesluta att sund filosofi och viss skicklighet har med saken att göra”, tänker jag. Det senaste året är överavkastningen mot index +50 % (eller +10 %-enheter). Detta har skett trots lågt risktagande både enligt mig själv (låg risk för permanent förlust av kapital, svårkvantifierat på förhand…) och enligt det vedertagna måttet Sharpekvot (”riskjusterad avkastning”) som är 2,6. Kanske första och sista gången jag tittar på Sharpekvoten men det kanske säger något för någon…

Istället för att älta mina floppar eller surdegar som jag brukar göra tänkte jag alltså köra en liten inblick i vad jag har hållit på med senaste tiden och visa vad som har bidragit till att portföljen faktiskt går väldigt bra. Därför följer några fullträffar nedan där innehaven har börjat stiga i princip direkt efter jag har köpt.

Innan vi går vidare vill jag passa på att infoga en liten brasklapp. Jag såg, vid inköpstillfället, samtliga innehav nedan som bolag med väldigt liten nedsida och stor uppsida. Lågriskinvesteringar, med andra ord. Det är såklart väldigt subjektivt men mina egna analyser ledde åtminstone fram till den slutsatsen. Detsamma gäller inte nu, då priserna har stigit betydligt mer än värdet i mer eller mindre alla bolagen som kommer nu.

Några investeringar som har gått bra på kort tid

Nedan visas några investeringar som har gått bra på kort tid (storleksordningen månader i min värld). Figurer är tagna från min ISK på Avanza.

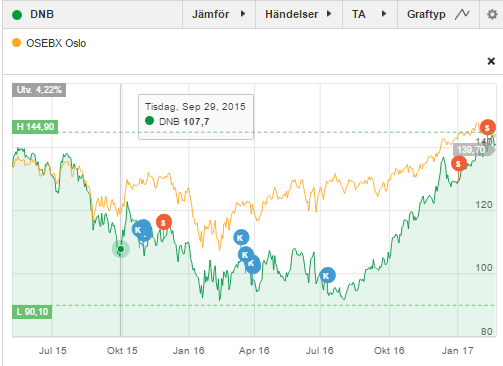

DNB: +53 % på mindre än 1,5 år. Jag har hyvlat lite på innehavet på vägen upp och även gjort en liten hyvling ganska direkt efter de första inköpen. ”Nordens bästa bankaktie” skrev jag då. Än så länge har SEB och Nordea utvecklats bättre än DNB, men värderingen i DNB är fortfarande lägst och jag skulle fortfarande välja DNB om jag skulle köpa en nordisk storbank, även om jag som figuren nedan visar har hyvlat på mitt innehav istället.

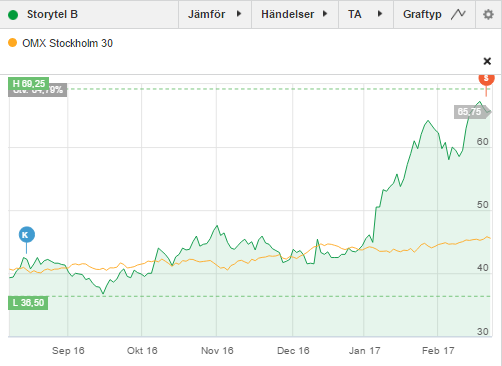

Storytel: +52 % på 6 månader. Jag analyserade bolaget i Värdepapprets decembernummer och i början av januari släppte Storytel en omvänd vinstvarning vilket drog igång rallyt. Jag hyvlade lite på innehavet uppe på toppen då jag tycker värderingen börjar se utmanande ut. Bolaget släpper rapport snart och det ska bli intressant att läsa.

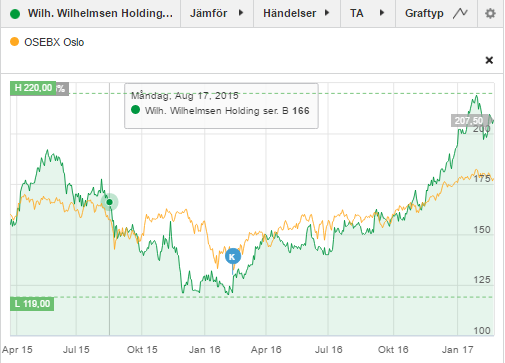

Wilh. Wilhelmsen Holding: +75 % på ett år. Nämndes i min börselva. Figuren nedan visar på en ganska skön tajming. Det är inte ofta man träffar botten, men här var jag nära…

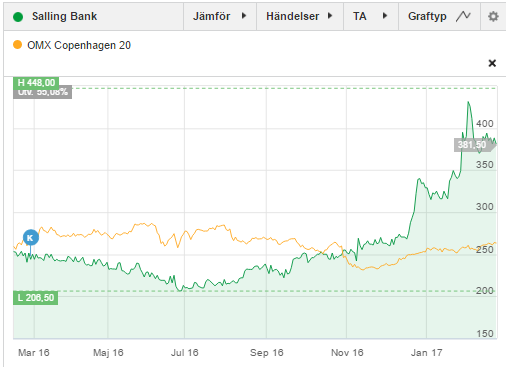

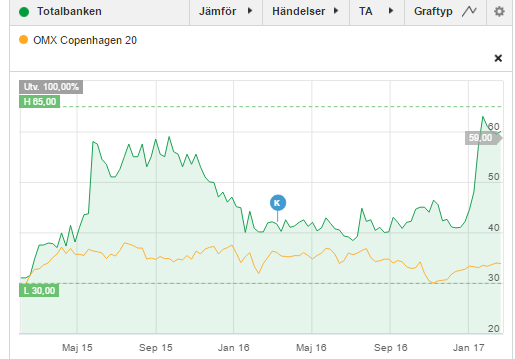

Salling bank och Totalbanken: Två av de många danska banker som jag äger (även fler har gått bra, t.ex. Lollands bank som jag har ägt länge). Danmark verkar ha vaknat nu och de danska småbankerna går som tåget.

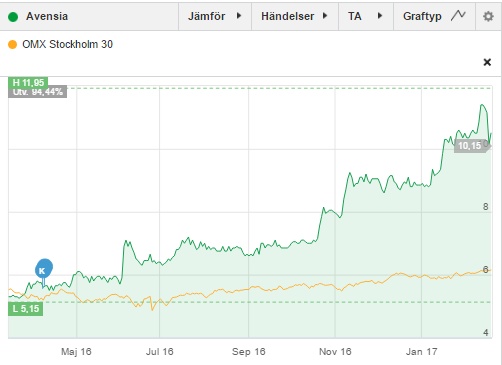

Avensia: +82 % på mindre än ett år. När jag skrev några korta rader tidigare om Avensia i min börselva fick jag en kommentar av ”Lars” vars slutsats var att Skanska var ett bättre köp vid 176 kr än Avensia vid 5 kr. Än så länge 1-0 till småbolags-stockpicking vs. stora trista utdelningsbolag.

Slutord

Jag ber om ursäkt om det här verkar som skryt och klappar på egen axel men nu har jag för en gångs skull visat upp något annat än misslyckanden och dåliga investeringar. Förhoppningsvis är det summan av alla dåliga investeringar som leder till de bra.

Bolagen ovan, utom Avensia och Storytel, är riktigt tråkiga aktier i meningen låg risk för att förlora pengar vid en investering, lång historik, trygg affärsmodell och låg värdering. I Avensia och Storytel är det inte lika uppenbart men även där ser jag dessa kvalitéer.

Många av aktierna ovan har länge varit illa omtyckta av marknaden. Samtidigt har det funnits ett skydd på nedsidan på grund av anledningarna jag nämnde ovan. När tiden plötsligt blev den rätta ändrade sig marknaden och började gilla de tidigare ogillade aktierna.

Tajming är ingen del av min strategi, eftersom jag fokuserar på värdering. Men om man fokuserar på värdering kommer tajming uppenbarligen på köpet i många fall. Ibland får man vänta flera år på att det man har sett i analysen slår in, men ibland fattar marknaden tycke direkt.

Avslutningsvis är det helt klart så att det är vind i ryggen som investerare. Även en blind höna kan hitta ett korn och just nu kanske till och med en hel kornhög. Jag skulle inte köpa något av bolagen jag har skrivit om i inlägget i dagsläget då värderingarna har dragit iväg, utan nu är jag ute i de sälla jaktmarkerna och söker efter bolag som jag kan kanske få anledning att återkomma till om några år…

Att jag avskrev InXL efter styckningen får nog hamna i bokslutet över misstag 2016. När en så framgångsrik entreprenör gör en så drastisk affär som renodlingen till Avensia finns det antagligen en välplanerad plan bakom.

Kenny,

När en aktie skall köpas är det viktigt att tänka på för vem görs inköpet. De allra flesta sitter mera bekvämt i Skanska till 176kr än i Avensia till 5kr. Risken är så mycket mindre. Blir lite som detta Catena Media som tydligen kommer att bäras av alla och envar nu när det är dags för en vårpromenad. De som kan gå upp på en köksstol, och berätta vad storheten i denna affilateverksamhet är tror jag trots allt är en begränsad skara.

Sedan har jag alltid trott att hög risk ger en chans till högavkastning. Att en låg risk skulle kunna ge en hög avkastning kände jag inte till.

Med vänlig hälsning

Lars

Snyggt! Hur mycket brukar du gå in med när du hittar ovan case?

Aktieingenjören,

Jag önskar jag kunde säga att det inte är för sent än att köpa, men det kan jag inte med hedern i behåll. Det dyker upp andra aktier eller så kommer det en dipp framöver, får vi hoppas :-)

============================================

Lars,

Ja detta med risk är inte lätt. Om en aktie går upp för mycket beror det på för hög risk. Går den inte upp så mycket beror det på att risken inte var så hög. Går den ned var risken också för hög. Jag tror inte det är så lätt, utan att om man kan identifiera aktier där marknadens bedömning av risk är felaktig (”Avensia mycket mer riskfyllt än Skanska) blir avkastningen god till låg risk. Det finns också mängder med studier kring att lågbeta-aktier överpresterar index, så ja – vägen till god avkastning är via låg risk, det tror jag!

Catena media funkar ju att köpa på haussen om inte annat, om man sysslar med sådant. Ett intressantare exempel på hausse följt av kollaps är väl annars G5 Entertainment. Ta en titt, vetja.

=================================================================

Micke,

Det beror på…. i bolagen jag har skrivit om ovan har jag gått in med mellan 2 % och 10 %. 10 % i DNB och 2 % i danska småbanker men där har jag haft 10 st som jag har sett som en korg, som totalt har gett 20 % av portföljen. Typisk position skulle jag säga är 5-10 %.

Är det för fel att köpa Salling eller Wilhelm på dagens nivåer, är väl fortfarande väldigt billigt? Du hamnar inte i fällan inte köpa bara för dom redan gått upp så mkt sen du köpte? (Rottneros ’host ’;) /Jesper

Jesper,

Hehe, jodå visst går jag i den fällan. Jag är fastankrad. De danska bankerna kan jag fortfarande tänka mig att köpa; jag kommer nog behålla det jag har och möjligen balansera om i min danska bankportfölj. Wilhelmsen ser väl fortfarande okej ut men jag har inte särskilt bra koll på deras verksamhet och där kommer jag bara göra en kvantitativ utvärdering för att ta beslut om hur jag gör :-)

Rottneros är bara ett exempel, det finns så många som jag drar mig för att titta på för att kursen har dubblats för att den därefter dubblas igen…. men nu skulle ju det här inte vara om alla misstag ;-)

Kenny,

Jag ser mig inte i första hand som en förvaltare av pengar. Jag förvaltar risk och belöning. Risken är det centrala. Då jag är barnsligt förtjust i att läsa ekonomibloggar så är det på något sätt alltid samma historia som rullas upp på duken om något har gått snett:

Fallstudie: Kopparbergs. Så här låter det på Placera. Nu är det zekevarg som delger omvärlden sina synpunkter. Alltid negativa inlägg om KB från dig, du är verkligen en patetisk figur…..Låt oss avgöra detta Tompa utan dina patetiska försök att baissa kursen så du kan belåna din lägenhet och trycka in allt du har i KB för det är exakt vad jag tror din agenda är här.

Denne zekevarg skall föreställa en investerare. Byt ut Kopparbergs mot Vardia eller Northland alltid samma dans som dansas.

Låg risk ger låg avkastning. Hög risk kan ge hög avkastning. Det finns inga gratisluncher.

Med vänlig hälsning

Lars

Det här är en fråga om synsätt. När kartan och verkligheten inte stämmer; vilken är det som gäller? Jag föredrar verkligheten medan jag vet att många andra finner tryggheten i kartan och med stor behållning bortser från den obekväma verkligheten. Gratisluncher dyker upp då och då men man måste aktivt söka upp dem, så på så vis är de ju inte gratis egentligen men ändå ganska billiga mot hur gott de smakar.

Vidare förstår jag inte riktigt hur du tänker. Om man har 9 fullträffar och ett fiasko, varför är det så illa? Är det bättre att ha 10 riktigt mediokra investeringar för att man kallar det lägre risk?

Som värdeinvesterare har man olika sätt att gå till väga. Visst man kan köpa 10 olika mindre bolag, och lyckas med 9 och förlora stort på en. Resultatet blir bra. Sedan kan man göra som Olle Snåljåp satsa stort på en aktie som Avensia som du förstår dig på, och du kommer att tjäna pengar. Det är väl denna taktik som Munger förordar. Stenhård satsning när du har oddsen på din sida. Några stora bet när det finns en felprissättning. Något som sker mer sällan än man kan tro.

Jag är inte värdeinvesterare, och har valt en annan väg.

Ha det bäst

Lars

Lars, jag förstår fortfarande inte vart du vill komma. Slumpvandringsstrategin med indexering bygger ju på precis samma sak. Kasta pil på 30 bolag och hoppas att 9 av 10 går bra. Som jag ser det är vägarna snarlika. Den enda skillnaden är att värdeinvesteraren försöker göra ett bättre urval medan indexinvesteraren hoppas att någon annan ser till att valen blir bra.