Idag börsstoppades Vardia igen. Det var inte första gången och säkerligen inte sista heller. Börsstoppet berodde på att man håller på att forcera en revision av Q3. Efter alla problem som har varit och den skrala marginalen mot kapitalkraven är det inte så konstigt att man gör detta, oavsett om det är på Vardias eget initiativ eller på Finanstilsynets initiativ.

Hur som helst, revisionen har hittills inte visat på några större avvikelser men ännu finns några tunga poster kvar som man inte har kommit igenom.

However, further information gathering and analysis is required in order to finalize and conclude on the audit. The current status of the audit process is in all material respects that further information needs to be obtained by the Company's auditor regarding (i) receivables in connection with direct insurance and (ii) gross premiums written, both of which are material financial items in the accounts. There is also a non-concluded discussion related to liabilities in connection with direct insurance, as well as sensitivity analysis/disclosure related to solvency II capital requirements for 2016. It is expected that the process will be finalised within 21 December 2015.

Det handlar alltså om fordringar, skulder och (viktigast av allt) premieintäkter. Man behöver ytterligare tre veckor för att hinna genomföra revisionen. Det framgår inte när processen började men det verkar inte orimligt att det tar tid att genomföra en fullständig revision givet det läge Vardia befinner sig i. Vardia har haft oreda i sina finanser och har det troligen fortfarande i viss utsträckning, även om det säkerligen har blivit bättre sedan nya vd:n och finanschefen tog över i oktober. Båda dessa herrar har sedan dess köpt på sig en del aktier. Vd äger 1,6 miljoner aktier och finanschefen äger 425 tusen aktier. Inte helt oansenliga summor men knappast heller något som de står och faller med.

Det vore konstigt om inte dessa herrar har gjort någon sorts kontroll av väsentliga delar av Vardias räkenskaper, så som intäkter och avsättningar för skador, innan de tillträdde och köpte aktier för miljonbelopp. Det borde stå klart att åtminstone Vardias egna ledning verkligen tror att allt står rätt till i bolaget även om alla processer och kontroller inte fungerar som ett schweiziskt urverk. Dessutom har Vardia alltså bytt revisor efter redovisningsskandalen (till PWC) vilket innebär att revisorerna inte är helt inkörda ännu. Att byta revisor är inget som görs i en handvändning, i en verksamhet som är krångligare än snittet…

Var det verkligen värt att handelsstoppa aktien mitt i dagen för att informera om en pågående extrainsatt revision? Troligen, och jag ser fyra scenarier framöver:

Scenario 1: nu får det vara nog

Om det skulle visa sig att det finns monumentalt stora avvikelser skulle Finanstilsynet kunna ledsna på Vardia och dra in försäkringstillståndet. Då är det finito och detta är worst case i Vardia. Vardia har redan granskats av två olika revisorer (BDO och PWC) och har även haft Finanstilsynet på besök i flera omgångar. Att det skulle dyka upp några enorma nya avvikelser, som i princip vore likställt med att Vardia är ett luftslott, verkar därför osannolikt men man ska aldrig säga aldrig.

Scenario 2: mindre avvikelser och eventuellt nyemission

Om avvikelserna verkar vara av mindre betydelse, så att Vardias resultat i slutändan påverkas med storleksordningen 5-20 MNOK eller något i den stilen, kommer Vardia att bryta mot kapitalkraven än en gång. Det är väl känt att Vardia har en svag balansräkning och det är också själva orsaken till att den forcerade revisionen genomförs.

Det borde inte vara en omöjlighet att hämta in ytterligare lite kapital, speciellt inte i detta börsklimat. När bolag helt utan framtid (ingen nämnd, ingen glömd) håvar in gratis pengar på löpande band kan nog även Vardia hämta in fler miljoner om det verkligen skulle behövas.

Det kan också bli som så att avvikelserna är så små att Vardia klarar sig på rätt sida pottkanten och slipper nyemission. Vid årsskiftet kommer nya friska miljoner in på balansräkningen i form av ett lån man redan har, men som inte räknas förrän årsskiftet på grund av försäkringsregelverket. Då blir balansräkningen lite mindre ranglig.

Detta scenario är kanske det mest sannolika och om man behöver stoppa in några ytterligare miljoner i Vardia är det inte det bästa som har hänt, men värre saker skulle kunna inträffa (som scenario 1).

Scenario 3: uppköp

Sannolikheten för ett uppköp i närtid har jag svårt att bedöma, men man kan i alla fall konstatera att Vardia är attraktivare att köpa upp nu än någonsin tidigare, eftersom bolaget i princip bara består av en kundstock och lite overhead. Om ett större försäkringsbolag gör lite due diligence på Vardia är det oerhört lätt att sätta en prislapp på en kundstock eftersom kundstocken åker rätt in i köparens egen kostnadsstruktur och omedelbart ger upphov till en helt annan lönsamhet än i Vardias skal av högre kostnader. Jag har många gånger upprepat, nästan som ett mantra, att 1 x GWP är en rimlig lägstavärdering vid ett uppköpsscenario.

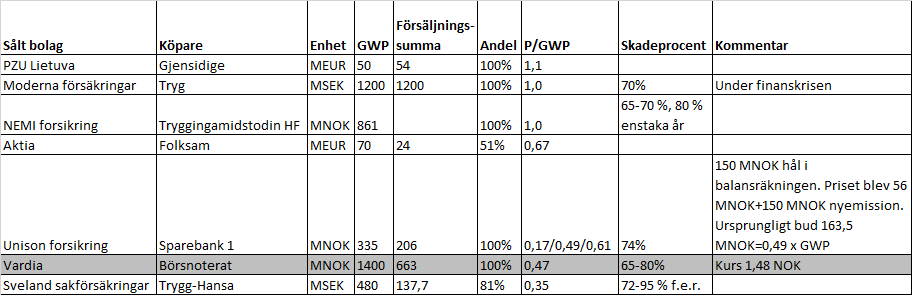

På Twitter påpekade @HTTYInvesting för mig att det såg ut ungefär så här när Unison Forsikring köptes upp 2010 av Sparebank 1. Det förvärvet hade jag missat, så det är läge att ta en snabb titt och komplettera listan över försäkringsförvärv.

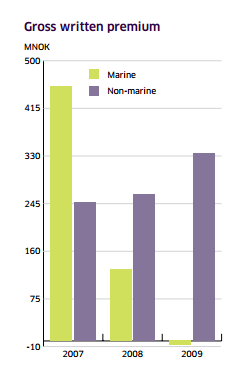

Unison Forsikring var ett börsnoterat försäkringsbolag som några år tidigare hade avvecklat sina marina försäkringar, som då var större delen av bolagets verksamhet.

GWP på landbaserade försäkringar var 2009 ungefär 330 miljoner. Unisons finanser var ungefär lika bra som Vardias och sista raden lyste nästan lika rött också. Unison bröt mot kapitalkravet vid utgången av 2009 och ansökte om dispens i ett halvår för att ordna nytt kapital.

Som ett brev på posten kom budgivarna. Den 30 maj kom ingen mindre än Protector forsikring, kända från bloggosfären, och bjöd 128 MNOK för Unison (0,37 x GWP). Protector fick dock slopa sitt bud när ytterligare en budgivare, Sparebank 1, bara knappt två veckor senare bjöd över med 27 % till 163,5 MNOK (0,49 x GWP). Detta var alltså prislappar för ett bolag med en mycket svag balansräkning i behov av omedelbart kapitaltillskott.

Därefter följde en due diligence av Sparebank 1 som ledde till att man hittade stora fel på ett antal poster i Unisons böcker kopplat till avvecklingen av den marina försäkringsverksamheten. Sparebank 1 sänkte därför budet med 64 % till 56 MNOK plus ett kapitaltillskott på 150 MNOK. 56 MNOK innebär 0,17 x GWP vilket är den lägsta förvärvsmultipeln som jag har sett hittills. Dock ska det ställas i relation till det underskott på 150 MNOK som fanns i bolaget, eller nästan halva GWP.

Om Unison hade varit tillräckligt kapitaliserat, eller åtminstone på gränsen, hade en förvärvsmultipel blivit 0,49 x GWP (ursprungligt bud) eller högre. Det slutliga budet plus kapitaltillskott innebar att Sparebank 1 betalade 0,61 x GWP men Unisons aktieägare fick bara en liten del av detta.

Tabellen med förvärvsmultiplar visas nedan.

Slutsatsen av tabellen är att Vardia värderas ungefär i botten det intervall som är rimligt att värderas i överhuvudtaget, om det inte visar sig att det dyker upp ett gigantiskt hål i balansräkningen på halva GWP (700 MNOK) som det gjorde i Unison. Då och endast då finns en betydande nedsida i Vardia om man ser till förvärvsmultiplar, som alltid är en sista utväg om det värsta skulle inträffa (scenario 1).

Slutsatser

Det händer mycket kring Vardia, som vanligt. Om man överhuvudtaget ska fundera på att äga aktien ska man klara av ett och annat börsstopp samt vara beredd på att det kan komma en nyemission i närtid. Helst ska man såklart inte kolla på börsen på dagtid. Själv satt jag dessvärre på ett tåg idag och ramlade över det eländiga pressmeddelandet om börsstopp och den tillhörande cirkusen på Twitter. Behöver jag säga att Avanza var nettosäljare av Vardia idag?

Om inte det absolut värsta inträffar, att det på något vis dyker upp ett stort hål i balansräkningen på minst 500 MNOK – hur det i hela världen ska kunna göra det i nuläget – är det här ännu en del av det stora bruset i Vardia. Ja, Vardias ekonomiavdelning är fortfarande inte det mest väloljade maskineri vi har sett på denna jord, men den nya ledningen kan inte göra underverk på två månader och styra om verksamheten samt få in processer och kontroller på plats.

Om det värsta inte inträffar, har Vardia en balansräkning som är på gränsen (egentligen obekvämt svag för min smak) men där man ändå klarar sig utan kapitaltillskott. Då är kundstocken alltjämt värd mer än 1,48 NOK per aktie, men det visste ni ju redan. I det läget är worst case egentligen att Vardia är värt ungefär som Unison Forsikring, dvs. ungefär 0,5 x GWP vilket är ungefär där värderingen ligger idag. För att dra till med lite Dhando: Heads, I win; Tails, I don’t lose much.

Med tanke på att rapporten inte är klar förrän den 21 dec och nya pengar kommer räknas in i balansräkningen från den 1 jan, tor jag inte att en nyemission skall krävs även om man balanserar på slak lina. Tror nya VD paret kommer att jobba hårt för att få ording på skutan.

Det är väl inte omöjligt att man får dispens från finansinspektionen om man hamnar strax under kraven, eftersom saker går åt rätt håll fort och det nya lånet får räknas in om under en månad? Vore väl en trevlig julklapp åt Vardias stackars aktieägare ;) De har ju trots allt tagit kraftiga grepp för att ordna upp situationen.