I morgon är det extrastämma i Vardia. Efter att Vardia presenterade ytterligare information, främst i ”letter to shareholders” verkar MBO-förslaget rimligt och det kommer troligen att röstas igenom på stämman.

Det kan vara på sin plats att ta en titt på förvärvsmultiplar i försäkringsbranschen. Vad ett bolag är värt för en industriell köpare (i detta fall ett större försäkringsbolag) är intressant att veta då detta värde ibland kan skilja sig väsentligt mot vad börsen värderar bolaget till. Bolag är uppenbarligen värda olika mycket för olika aktörer.

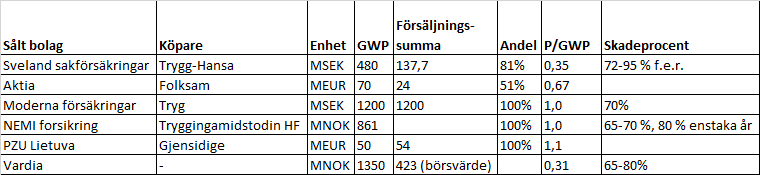

Det som huvudsakligen spelar roll om ett större försäkringsbolag köper Vardia är skadeprocenten och förnyelsegraden. Se nedanstående tabell för en jämförelse som visar att om Vardia är det billigaste försäkringsbolaget som har skådats i mannaminne (okej, de senaste tio åren i alla fall).

Av tabellen framgår att tre bolag har förvärvats omkring 1,0 x GWP medan ett bolag har förvärvats till 0,7 x GWP och ett till 0,35 x GWP de senaste åren. Med Vardias skadeprocent och förnyelsegrad talar det mesta för att priset borde hamna närmare 1 x GWP, vilket är en tredubbling jämfört med nuvarande börsvärde.

Några kommentarer:

- Moderna försäkringar såldes av det isländska bolaget Milestone för 1,0 x GWP när den isländska ekonomin kraschade. Se följande artikel. ”Att tvingas sälja mitt under brinnande kris är naturligtvis ett stort bakslag för Milestone. Bolaget medger också att värdet som kan realiseras genom en försäljning nu är betydligt lägre än det belopp som förväntades om rekonstruktionen hade fullföljts och en försäljning i stället skett senare.”

- Sveland sakförsäkringar var en svårsåld surdeg som gradvis hade fått en försämrad skadeprocent. Året innan försäljningen var skadeprocenten hela 95 % för egen räkning (Vardia 78 % senaste kvartalet eller 83 % senaste tolv månaderna). Sveland periodiserade för övrigt kostnader på det sätt som Vardia inte får redovisa på: ”Anskaffningskostnaderna omfattar driftskostnader som kan hänföras direkt eller indirekt till tecknandet eller förnyandet av försäkringsavtal, t ex provisioner, marknadsföringskostnader och löner. Anskaffningskostnader skrivs av på 12 månader.”

Sveland sakförsäkring verkar alltså vara något av ett specialfall och kan användas som ett worst case för vad Vardia skulle säljas för om de av någon anledning skulle bli sålda till en större köpare. Mer troligt är en multipel omkring 1,0 x GWP eftersom skadeprocenten och förnyelsegraden är tillräckligt bra för det.

Vardia framöver

Om vi antar att MBO genomförs enligt styrelsens förslag i morgon kommer Vardias kostnader väsentligt att sänkas i ett svep. Ledningen bedömer att man kommer att visa vinst redan i Q4. Jag ska snickra ihop ett räkneexempel någon gång, kanske med lite känslighetsanalyser, men vad man kan konstatera är att det fortfarande inte finns mycket marginal för snedsteg. Det kan mycket väl bli så att man måste utnyttja den nyemission som kommer att beviljas i morgon, på en ökning av max 10 % av aktiekapitalet. Det bör man räkna med och man ska nog även räkna med att det kan komma att bli en riktad nyemission den här gången, så i praktiken hamnar nuvarande värdering snarare kring 0,35 x GWP än 0,31 x GWP efter utspädning.

Billigt eller dyrt; det får ni avgöra själva men kanske kan tabellen i detta inlägg vara ett stöd och en ledtråd till hur jag tänker. Ett större försäkringsbolag skulle som jag ser det, utan att tveka (okej, nu överdriver jag igen, jag menar efter due diligence…) betala minst 0,75 x GWP för Vardia i en för Vardia oönskad försäljning. En försäljning under kontrollerade former skulle ge något helt annat.

Troligast är nog att Vardia visar vinst under Q4-15 eller Q1-16 (möjligen efter nyemission) och därefter värderas efter sin intjäningsförmåga. Så brukar bolag värderas över börsen men som värdeinvesterare är det bra att alltid ha i bakhuvudet vad en annan typ av aktör är beredd att betala om rätt läge uppstår.

Jag tycker det är svårt att förstå vad detta innebär för solvenskapitalet. Att det förbättras vid en omstrukturering är klart och siffran 160 MNOK nämns. Men, man har ju även fortsatt att gå med förlust efter Q2 med gissningsvis ungefär en takt av 30-40 MNOK/Q. För att krångla till det så har man även tagit upp ett T2-lån samt att både solvenkapital och -krav har växt”organiskt” i och med växande försäljning. Så… Frågan är om uppdelningen räcker för att kunna brygga över till 2016, då ju man väntas gå med vinst samt att för Vardia mer förmånliga Solvency 2 ska tillämpas. Är man bara lite på fel sida strax innan årsskiftet kanske FT kan ge dispens? Om det går lite sämre än man räknat med – kommer då ens NE räcka?

Några räkneexempel vore mycket uppskattade, Kenny…

Jonas,

Jag ska komma med ett räkneexempel så småningom när jag har tid. Har fullt upp med att färdigställa min analys för nästa nummer av Värdepappret just nu :-)

30-40 MNOK per kvartal har man inte råd med resten av året för då räcker knappt en nyemission till. Kostnadsbesparingarna och effekten av fissionen kommer att slå igenom på allvar under Q3-Q4 så vi får se vart det leder. Bättre än 30-40 MNOK tror jag men hur mycket bättre ska jag försöka finräkna på framöver.

Om man försöker sig på att grovräkna innan man finräknar kanske man kan tänka som följer: förlusttakten fortsätter med ca 10 MNOK/mån vilket räknas från juli t.o.m. 10 augusti, då nya strukturen börjar räknas. Detta borde ge ca -15 MNOK t.o.m 10 augusti och sedan ungefär 0. Sedan får vi +160 MNOK fördelat på 12 månader om jag förstått det rätt vilket ger ca +10/mån lite förenklat, dvs. ca +15 för Q3 fr.o.m. 10 augusti. Om man ska tro ledningen hade man gått break even i dagsläget om man infört omstruktureringen vid årsskiftet istället för nu. Så mycket förenklat borde man från 10 augusti i stort sett gå runt förutom kostnader för omstrukturering och nedläggningar. Då känns ledningens spådom om vinst i Q4 inte helt orimligt och då bör man klara sig med nuvarande kapital eller möjligen en liten NE vilket insinueras ganska tydligt.

En obehaglig tanke är vad försäljningen av bolagen får för engångseffekt på resultatet – om det säljs under bokförda värdet belastar ju det moderbolagets egna kapital och därmed solvenskapitalet vilket kan vara ödesdigert i dagsläget. Kollar man på Allabolag så har t.ex. Vardia Försäkring AB tillgångar på 48 MSEK och soliditet på 46% vilket ger eget kapital på 22 MSEK. Om inget förändrats så borde det alltså lite grovt ge en engångsförlust på 7 MSEK (köpeskilling 15MSEK för 22 MSEK EK). Jag antar här att moderbolaget bokfört tillgången till 1xEK vilket kan vara helt fel, men jag hittar ingen uppgift på det. Är det bokfört till högre multipel stiger förlusten vilket vore mycket olyckligt. Samma resonemang gäller för det norska bolaget. Här finns alltså en potential svart svan enligt mig… Någon som kan hitta mer info?

Jonas,

Ja, man behöver såklart inte räkna ihjäl sig heller ;-) Det du beskriver är nog ganska rimligt. Augusti blev enligt presentationen på extrastämman den bästa skademånaden hittills i Norge vilket bådar gott för Q3 om inte alla andra månader var dåliga eller om det har varit mycket skador i Sverige. Vardia är väl inte överrepresenterade i Hallsberg, får man hoppas…

Det svenska bolaget skulle dela ut x antal miljoner till Vardia i samband med MBO:n så det kanske förändrar bilden något. I övrigt måste jag gräva lite för även i detta. Man borde ha sett till att det inte dyker upp ytterligare otrevligheter i och med uppstyckningen eftersom det vore dumt att hamna i allt för stora problem ännu en gång. Behöver man mer kapital än de 10 %:en som man nu har möjlighet att ta in börjar det nog se mörkt ut på riktigt, så den sitsen tror jag inte man vill sätta sig i.

Kommer det någon uppdatering/reflektion från extrastämman här?

JH,

Jag var inte där och det hela var väl ganska odramatiskt i och med att man klubbade igenom beslutet. Jag ska väl försöka återkomma med lite räkneexempel framöver men i övrigt har jag inte så mycket att tillägga.

Hej,

Bara en liten reflektion ang förvärvsmultiplar. Den värderingen utgår ju ifrån att bolaget köps upp, vilket är långt ifrån säkert. Ett annat scenario är ju såklart att bolaget fortsätter sin verksamhet med förlust tills de behöver mer pengar genom ytterligare nyemission.

Jacob,

Du har en poäng men jag håller inte med till fullo. Finns det värden där kan man vara säker på att de förr eller senare kommer fram. Det är orimligt att ett bolag under lång tid handlas till bråkdelar av vad bolaget kan förvärvas till, för då kommer det förr eller senare leda till att förvärvet inträffar eller att värderingen närmar sig rätt värdering. Jag säger inte att det inträffar det närmaste året men om man kan vänta 3-5 år så kommer något att ha hänt.