Det mesta som sägs om Vardia nuförtiden på antingen bloggar eller sociala medier är brus, spekulationer och missnöje. Häromdagen gjorde jag ett utskick till Värdepapprets alla prenumeranter och försökte lyfta blicken och ge en mer nyanserad bild av Vardia med den senaste tillgängliga informationen. Här på Aktiefokus tänkte jag uppdatera med några highlights.

Reviderad årsrapport

Vardia släppte i förra veckan sin reviderade årsrapport. Höjdpunkterna var i princip följande:

- Vardia och deras intäkter finns på riktigt och inga hemskheter har dykt upp utom de som följer av ändringen av redovisningsprincipen. So far, so good.

- Ändring av redovisningsprincip från 12 månaders periodisering av säljkostnader till ingen periodisering ger en ”engångskostnad” på 279,5 MNOK vilket var en mindre ökning från det först utannonserade 271,5 MNOK.

- Skattefordringar på ca 150 MNOK från förluster har tidigare tagits upp men detta har tagits bort retroaktivt vilket innebär att ca 150 MNOK eget kapital försvann. Dessa skattefordringar kan troligen tas fram igen om Vardia visar vinst.

- Förlusten för helåret 2014 blev 189 MNOK.

- Förlusten för Q4 2014 blev 85 MNOK.

- Eget kapital sjönk till 26 MNOK vilket ger en soliditet på 2 %.

Svag balansräkning även efter nyemissionen

Om man betraktar not 8 i årsredovisningen ser man att Vardia nu har ett underskott på 237 MNOK mot kravet på solvenskapital. Den utannonserade nyemissionen på 275 MNOK, som netto efter avgifter till Pareto (emittent) och garanter blir ca 260-265 MNOK ter sig mot bakgrund av solvenskravet som förvånansvärt liten. Avsikten med nyemissionen var att återställa balansräkningen, men det gick nog lite väl fort när man bestämde beloppet, för dels kom det till ytterligare nästan 10 MNOK i kostnader i den reviderade rapporten och dels leder den ändrade redovisningsprincipen till att resultatet kommer att bli sämre än tidigare under de kommande kvartalen (för att på sikt inte göra någon skillnad alls) så återställaren räcker inte riktigt till.

Efter genomförd nyemission kommer alltså övertäckningen mot solvenskravet att bli 260 – 237 = 23 MNOK. Dessa 23 miljoner ska jämföras med förlusten för Q4 som blev 85 MNOK vilket visar att det krävs att Vardia drar i nödbromsen på kostnadssidan för att den här nyemissionen ska räcka framöver. Marginalen är lövtunn. Det är möjligt att man kan balansera på rätt sida av ravinen men den goda marginalen som jag skulle vilja se finns inte där.

Jag har försökt att räkna på hur 2015 skulle kunna se ut för Vardia med den nya principen givet att saker och ting rullar på ”normalt” och att man behåller personalstyrkan ungefär konstant. Resultatet för Q1 hamnar då kring 15-20 MNOK förlust och helåret hamnar på 60 MNOK förlust. Solvenskravet bryter man i sådana fall mot under Q2 även om nyemissionen på 275 MNOK går igenom.

Nyemissionen på 275 MNOK är garanterad av en samling garanter under vissa okända förutsättningar. och kommer att genomföras med vissa reservationer. Dels ska ”vissa förutsättningar” vara uppfyllda (min fetstil):

A guarantee agreement has been made with members of a guarantor syndicate consisting of existing shareholders and new investors, which on certain conditions guarantees a full subscription of the Rights Issue.

Dessutom finns det ett antal reservationer för att nyemissionen ska kunna genomföras:

”The implementation of the capital increase is conditional on:

(I) the Company obtaining required regulatory approval for completion of the Rights Offering; including approval of the share capital increase from the FSA;

(II) that the Company has not, prior to allocation of new shares in the Rights offering, received a written notification from the FSA implying that the Rights Offering will not ensure compliance with the applicable capital solvency requirements at the time of completion of the Rights Offering;

(III) the Company remaining exempt from the solvency capital requirements until allocation of new shares in the Rights Offering; and

(IV) that the guarantee agreements securing subscription of all such new shares in the Rights Offering remaining in full force and effect and that the guarantors there under comply with the terms of such agreements.”

Det finns alltså osäkerheter kring nyemissionen som jag tycker är väldigt obekväma. Vilka är garanternas ”certain conditions” och under vilka förutsättningar kan garanterna avstå och plötsligt inte vara garanter längre (punkt IV)? Finanstilsynet skulle också kunna sätta stopp för kalaset med tanke på att nyemissionen är så liten och bara gör att Vardia får upp näsan över vattenytan (punkterna I, II och III).

Vardia har dispens från myndighetens solvenskrav fram till slutet på maj, så det tar bara knappt två månader innan vi får facit om Vardia reder ut det här eller inte. Det är ett riktigt eldprov för ledningen nu och vad som händer innan slutet på maj kommer att avgöra mycket. Insolvens eller ej, det är frågan…

Vardias balansräkning var inte överdrivet stark ens medan den gamla redovisningsprincipen gällde. Jag hade stirrat mig blind på kapitaltäckningsgraden som var hög (26 % mot kravet på 8 %) och på solvensmarginalen som också var hög (200 % mot krav på 100 %) men vad jag helt hade missat var att solvensmarginalen i absoluta tal var så liten, efter genomförd nyemission alltså bara ca 25 MNOK. Jag har försökt att borra ned mig ordentligt i Vardia, som alla läsare säkert vet, men just denna oerhört viktiga bit hade jag missat.

En stark balansräkning är en grundpelare i nästan alla bolag som jag investerar i och det missade jag i Vardia.

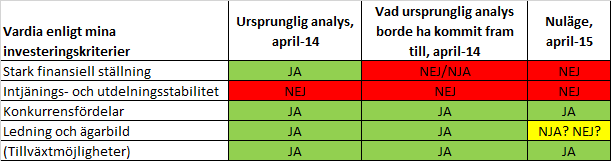

När jag investerar i bolag har jag i grund och botten ett antal investeringskriterier: stark finansiell ställning, intjänings- och utdelningsstabilitet, konkurrensfördelar och ledning och ägarbild. Jag ser även på tillväxtmöjligheter men det är ingen viktig faktor i sammanhanget.

I Vardia gjorde jag alltså en missbedömning i den ursprungliga analysen. Hur läget har förändrats sedan den ursprungliga analysen i april 2014 illustreras av nedanstående tabell.

Att ändringen av redovisningsprincip och ledningens tveksamma agerande skulle inträffa hade jag omöjligen kunnat förutse. Däremot hade jag kunnat se att balansräkningen inte var urstark. Om jag hade insett det hade jag troligen ändå investerat i aktien, men inte alls gått in så tungt som jag gjorde.

Om någon undrar så har jag inte dragit lärdomen ”diversifiera mera” efter det inträffade i Vardia. Jag kommer även fortsättningsvis att ha samma stil på min aktieportfölj som jag har haft hittills, dvs. en fokuserad portfölj.

Vad måste Vardia göra nu?

För att Vardia ska klara sig framöver behövs en eller flera av följande åtgärder och det snabbt:

- Mer pengar: det behövs inte enorma mängder ytterligare pengar, utan det handlar troligen om ca 50 MNOK. Det finns två sätt att få in pengarna på, nyemission eller lån:

- Nyemission: Den kommande nyemissionen ska enligt uppgift vara spikad till 275 MNOK men en eventuell ytterligare, riktad, nyemission skulle kunna få upp marginalen mot solvenskravet.

- Lån. Det finns olika typer av lån som förlagslån och hybridkapital som försäkringsbolag kan räkna in i kapitaltäckningen. Detta vore ett dyrt alternativ då räntan troligen blir skyhög och frågan är vem som lånar ut överhuvudtaget i ett ansträngt läge som detta.

- Skära i kostnader. Detta är en åtgärd som Vardia garanterat redan har påbörjat. Eftersom de stora kostnaderna i bolaget är telefonförsäljare kommer man långt bara genom att tillämpa ”naturliga avgångar” då anställningstiden för många telefonförsäljare räknas i månader istället för i år.

Troligast behövs en kombination av mer pengar och skärande i kostnader om det inte ska bli riktigt hårfint att man klarar solvenskravet. Frågan är om kostnaderna kan minskas tillräckligt fort, för man ska från från 85 MNOK förlust bara under Q4 till att ha mindre än ca 25 MNOK i förlust för hela 2015. Därför behövs det mer pengar om man inte trollar med knäna och trycker på knappen ”bort med kostnaderna och fram med vinsterna”. Till viss del finns det en sådan knapp i Vardia eftersom kostnadsnivån är så extremt belastad av tillväxten men om det går att manövrera så fort som vi ändå talar om vet jag inte. I slutet av maj vet vi garanterat.

Det är inte storleken på åtgärderna som är problemet, utan problemet är att det måste gå fort. Förbannat fort.

Sammanfattning av läget

Vardias balansräkning ser svag ut även efter den kommande nyemissionen på 275 MNOK. Kanske hade man för bråttom då man valde beloppet, för man tog i alla fall inte i med marginal. Hade man bara valt 300 MNOK eller 325 MNOK hade det sett bättre ut men nu blir marginalen lövtunn mot solvenskravet från Finanstilsynet och det krävs en mycket snabb minskning av bolagets stora kostnadsmassa bestående av telefonförsäljare för att man ska balansera på rätt sida av ravinen.

Det finns dessutom ett antal om och men för att nyemissionen ska genomföras och det har dykt upp ett antal riktigt otrevliga scenarier i närtid. Det är dock mycket möjligt att emissionen går igenom. Som vanligt den senaste tiden är det Avanza och Nordnet som säljer aktier och Pareto som köper. Kanske vet de något som inte vi vet. Innan utgången av maj vet vi definitivt om Vardias ledning lyckas reda ut det akuta läget eller inte.

Jag har sålt de flesta av mina Vardia-aktier men behåller ett mindre innehav.

Tack Kenny för att du ändå fortsätter och försöker ge saklig och relevant information i den mycket röriga och konstiga situation som har uppstått med Vardia.

Sälj Vardia-skräpet, det uppfyller knappast några kvalitativa kriterier, möjligen ”tillväxt” men den sker isf pga annat. Jag garanterar att en investering i SEB eller Betsson är en bättre investering på 12-24 månaders sikt än den här blindgångaren..

Rullstolsinvesteraren,

Så lite så. Intresset verkar ha falnat något om man säger så, men roligt att någon mer än jag fortfarande är intresserad :-)

—

Namn Namnsson,

Garantier låter ju bra. Vi får väl se. Reder man ut det här finns det nog bra lägen att köpa igen med tanke på att marknaden, som du kan få vara representant för, inte gillar aktien ett dugg längre :)

Tack för en bra analys liksom analysen i Värdepappret. Själv känner jag att det mest troliga är att man byter revisor och går till någon (troligtvis stor aktör) som accepterar att man återgå till att skriva av säljkostnaderna på 12 månader. Då borde emissionen räcka. Hur ser du på det scenariot?

Onekligen har vi en intressant tid framför oss…

Bullfight,

Ja, byta revisor kommer man göra men om man byter princip igen får vi väl se. Så lätt är det nog inte att bara byta tillbaks, för troligen krävs det en högre bevisbörda för hur man håller isär vissa kostnader och kan visa att de verkligen är kopplade till nyförsäljning och ingenting annat. Om en ny revisor bara godkänner ett byte tillbaks utan frågor vore det nästan ett varningstecken i sig.

Men vi får se. Med gamla principen skulle man visat vinst under Q1, så då räcker ju emissionen troligen även om marginalen fortfarande är tunn!

Du har alltså minskat ytterligare i Varida om jag fattar det rätt?

Personligen oroar jag mig inte överdrivet mycket för garanternas åtaganden då likartade formuleringar finns i alla prospekt.

Sida 22 i Swedbanks nyemissionsprospekt från bankkrisen är ett bra exempel (https://www.swedbank.se/idc/groups/public/@i/@sbg/@gs/@com/documents/article/fm_843443.pdf).

Själv sitter jag fortfarande lugnt o men innan nyemissionen ska jag passa på att beräkna kostnaderna för försäljningstillväxten vilket borde gå att göra utifrån nedskrivningarna.

Aktieingenjören,

Ja, i alla nyemissioner i finansbolag finns det liknande formuleringar. Inte i andra typer av bolag. Jag tror inte att emissionen kommer att falla utan ägarna kommer vilja rädda bolaget och stoppa in pengar. Troligen ännu mer pengar om det behövs men det är ännu en fråga som är klumpigt hanterad.

Skillnaden mellan Vardia och Swedbank är att Swedbank inte fick falla. Too big to fail. Det skulle inte märkas om man lät Vardia falla för då köper någon kundstocken för 200 millar (0,5 x GWP minus underkapitaliseringen) och sedan är allt frid och fröjd i både bransch och samhälle utan att gemene man ens har en aning om att det har hänt

Jag vill se att det här löser sig och även att man sparkar ut lite folk i ledningen. Jag släpper inte bevakningen, om jag säger så :)

Glad påsk!

På kurser kring 30 sålde DNB och Avanza köpte, nu på 13 säljer Avanza och DNB köper. I min värld är det bra att sälja dyrt och köpa billigt. Sen om det är billigt nu på 13 eller ej får framtiden visa. Billigare än 30 är det åtminstone nu.

För mig är det, det enda sättet att se på allt som hänt och få en logisk förklaring. Så här tänker jag.

-Vi vet att ledningen inte håller med revisorn om hur kostnaderna ska skrivas av.

-Vi vet att man pratat med andra revisorer som håller med ledningen om att man kan skriva av på 12 mån.

-Vi vet att även andra försäkringsbolag använder avskrivningar av försäljningskostnader med när intäkten kommer.

-Vi vet att ledningen är relativt stora ägare i bolaget och bör därför kunna anta att ledningen vill minimera emissionen för att utspädningen/kapitaltillskottet ska bli så litet som möjligt.

Det ända logiska är därmed att man redan har klart med en ny revisor som direkt när emissionen är avklarad kommer godkänna att man återgår till 12 månaders avskrivningen. Om man lyckas med detta direkt efter emissionen är jag inte heller säker på att det kommer bli någon annan en revisor som åker ut med huvudet före… nå väl om ca två månader vet vi…

Bulowa,

Ja, man kan ju undra vad Pareto egentligen visste och hur de kunde veta det… 13 NOK nu är ju som 21,5 NOK tidigare eftersom man måste stoppa in 8,5 NOK extra om man inte ska bli utspädd. Så visst är 21,5 billigare än 30, om man reder ut situationen.

—

Bullfight,

Ja, det är en möjlighet, om nu någon revisor vågar köpa det upplägget. Man ska komma ihåg att BDO inte är någon direkt liten revisorsfirma med 60 000 anställda världen över eller något sådant, så att ”Vardia har rätt och revisorn fel” tror jag är tveksamt. Det är gråare, eller brunare, än så.

Om man skulle byta tillbaks principen kommer man däremot att gå med en rätt rejäl vinst i Q1. Man skulle ju gått med vinst redan tidigare men nu kommer man att sakna 3/4 av kostnaderna eftersom de redan är tagna. Eller om man backar tillbaks hela bandet och plötsligt inte har ett 270 MNOK-hål längre och därmed får en brutal marginal mot solvenskrav.

Ja, vi får se. Intressant ska det i alla fall bli och efter Q1 2015 vet vi som sagt :)

Jag länkade ett inlägg som du skrev gällande Vardia i min blogg – hoppas att detta var ok med dig? Tack för bra, strukturerade analyser.

MVH

AktieUtveckling

Aktieutveckling,

Absolut, länka på bara. Oavsett vad du skriver så är det väl trevligt om folk kan gå till källan. Tack för länk :)

Tack!

Soppan tjocknar successivt och det ser snårigt ut. Mycket osäkerhet just nu, och som du säger kan det uppstå/kvarstå bättre köplägen när dimman lättnar något. Den som lever får se!

Uppskattar också fortsatt bevakning väldigt.

Finansnovis,

Snårigt, men det vore närmast en skräll om en garanterad nyemission faller. På tisdag får vi se om Finanstilsynet godkänner prospektet eller inte, eller om det krävs ändringar. Soppan kommer att klarna i närtid.

Bevakningen kommer att fortlöpa, var så säker. Jag noterar ett extremt ointresse nu jämfört med tidigare när jag skriver om Vardia. Många har helt tappat suget. Lägg ihop det med att det nu kan bli lite av en ”special situation” med teckningsrätter m.m. så är det värt att bevaka stenhårt.

Hei

Har brukt en del tid på å sette meg inn i Vardia siste tiden.

Er veldig glad for dine innspill rundt Vardias problem med egenkapital (solvent kapital) også etter emmisjonen. Hadde ikke tenkt på det før jeg leste det her og skal tygge litt på det fremover.

Når det er sagt så må det jo sies at jeg ikke tror som du at det er naturlig at Vardia går med underskudd i 2015. De bør i alle fall klare et posetivt Q3 og Q4. Jeg regner med at ”loss ratioen” vil forsette og være under 77 i hele året (kanskje lavere) forutsatt at det ikke blir ekstraordinære tapp i løp av året slik det ble i Q4 2014.(85 millioner i minus ville sannsynlighvis vært ca 65 mill om det ikke var for ekstraordinære tap gitt cost ratio på 77 i stede for 107,6 som det ble) Og om de klarer og bare forsette med de samme salgsteamet som i dag så virker det som om protoføljen vil doble seg i løp av året, som da igjen vil halvere cost Ratioen til under 20. De må bare ikke øke kostnadene, men de trenger ikke kutte slik jeg ser det.

Personlig tipper jeg på en ”combine ratio” rundt ca 90 i Q4 2015, hva tror du om det?

Har du tenkt på når du tror at ”combine ratioen” går under 100? Hva tror du Q2 eller Q3 eller Q4 (om i det hele tatt?

Ellers så syns jeg teorien til Bullfight ovenfor var veldig intresang. At det bare løses med å bytte revisjonsselskap, selv om jeg personlig syns det er mer oversiktlig, slik det er nå, når salgskostnadene kostnadsførers fortløpende.

Håper norsk går bra å lese.

MVH

Runar

Veldig intresangt og lese bloggen foresten:)

Mvh

Runar

Runar,

Tack för din kommentar och kul att du gillar bloggen!

Det beror på hur man agerar under 2015 vad resultatet blir. Att döma av försäljningssiffran i mars har man inte dragit i nödbromsen, utan man gasar på och säljer för 100 MNOK i månaden. Då kommer kostnadsnivån att vara fortsatt hög.

Förlust eller inte beror därmed till stor del på skadeprocent och även hur det blir med redovisningen. T.ex. Storebrand har olika redovisningsprinciper i Sverige och i Norge, troligen på grund av bindningstid 12 månader i Sverige men 1 månad i Norge. Så skulle Vardia eventuellt kunna göra och det påverkar resultatet som är det viktiga för solvensen.

När jag räknade på 2015 års resultat gjorde jag hyfsat försiktiga antaganden och då hamnade resultatet nära noll under Q4. Med en lägre skadeprocent och en gynnsammare utveckling kan det säkert ske redan under Q3. Med redovisningstrix kanske ännu tidigare, men det är osäkert. Det är enklare att säga mer efter prospektet eller efter Q1-rapporten! Speciellt när det gäller skadeprocenten, för där skapade Q4 en del frågetecken, men även för allt annat då man har ett kvartal mindre att gissa för ;-)

Combined ratio netto är ganska svår att räkna på men jag tror inte man går under 100 % under 2015. Däremot brutto kan man komma ned under 100 % mot Q4.

Hej Kenny,

Läste någonstans att du skrev att rätten till teckningsrätter avskiljs idag den 14 april, skulle vilja veta vart du fått den informationen någonstans då jag har svårt att hitta det datumet? Tycker i övrigt att din bevakning av Vardia har hållt hög nivå även om det är lätt att låta känslor gå före rationalitet ibland.

Erik,

Det stod i dokumentet som släpptes efter årsstämman. http://www.newsweb.no/newsweb/search.do?messageId=375065

Det framgick också att datumet var preliminärt, man har väl lärt sig nu ;-)

Idag kom det fram att prospektet kommer innan slutet av nästa vecka och det ska även innehålla utvalda preliminära Q1-siffror, så det ska bli väldigt intressant att se. http://www.newsweb.no/newsweb/search.do?messageId=375266

Tack för din kommentar! Jag gör så gott jag kan men visst finns det mycket känslor inblandade också. Någon gång kommer det nog ett känsloinlägg också för det här har varit en ny upplevelse, men jag vill låta situationen reda ut sig först.

Hei takk for svar. Har noen kjappe spørsmål til som jeg lurer på om du har svarene på eller hvertfall kan reflektere kjapt over;

1:Personlig satt jeg meg ned og regnet på hva Q4 ville vært etter de gamle egnskaps prinsippene. Jeg kom frem til at kostnader for egen reining ville blitt ca 39 mill og om man la til grunn 77 prosent i nett loss ratio så ville man komme inn med et resultat etter skatt på mellom ca 5 i pluss- til ca 10 i minus. Syns du det høres rimlig ut?

2:Ellers så har jeg muligens enda ikke helt forstått hvordan salgskostnadene ble regnskapsført etter den gamle modellen, slik jeg har fortått det så ble de skrevet opp som en asset på balansen, og deretter avskrevet over 12 månder er det riktig forstått.

3 Blir forøvrig intresant og følge med fremover på Vardia, jeg tror som du antyder at Vardia er et selskap med ganske lav risiko og høy usikkerhet. Flowten (ca 700 slik jeg har forstått) er jo like stor som det selskapet er verdi (MCAP + emisjonen på 200-300 mill) Når buffet har kjøpt forsikringselskap så pleier han å betale krone for krone bare for flowten se sitat:

”Since 1996, GEICO has been a wholly owned Berkshire subsidiary. Berkshire paid $2.3 billion for about half the company, which suggests GEICO’s market value to be $4.6 billion. There are two sources of intrinsic value for GEICO. First, GEICO’s operating profits, according to my estimates from reading the financial statements, were about $100 million in 1995. Using a multiple of 10 to value this pretax income amount (which is about a P/E of 15), I estimated the value of operating profits to be $1.0 billion. Second, using GEICO’s financial statements, I estimated the company’s float to be about $3.1 billion. Since this float is an interest-free loan from policyholders, its value to GEICO can be assumed to be $3.1 billion. This gives us an estimate of GEICO’s intrinsic value to be $4.1 billion. There were also some investments in excess of float. Hence, my estimate of GEICO’s intrinsic value is conservative. Overall, Berkshire’s acquisition price was in line or a little over GEICO’s intrinsic value”

Buffett Beyond Value: Why Warren Buffett Looks to Growth and Management When Investing by Jain, Prem C.

Problemet her er jo at Buffet ville invistert flowten mer lønnsomt sannsynlighvis. Så jeg er usikker på hva jeg skal betale for den når jeg ikke vet hva jeg kan forvente meg av avkastning. ( det kan jo være de kan klare det samme som protector på sikt og det er jo greit nok). Hva tror du om ledelsens kompetanse på invisteringen av flowten, vet du noe om den?

Runar,

1. Rörelsekostnader för egen räkning hamnar där någonstans ja. Mitt Excel-ark säger 37 MNOK men det finns ju inget facit och det bygger på antaganden. Det skulle i sådana fall ha lett fram till ett hyggligt resultat före skatt kring nollan. Ungefär som Q3-14 där resultatet blev marginellt negativt.

2. Ja, det stämmer.

3. Intressant. Javisst har Buffett lite andra möjligheter och kunskaper om att investera floaten. Vad Vardia har för erfarenheter på detta område har jag ingen aning om. Vad jag vet har man aldrig sagt något om framtida planer heller mer än att man kommer ha likvida medel ett bra tag framöver på grund av den låga risken, men avkastningen blir ju också onödigt låg. Att köpa lite obligationer eller obligationsfonder är väl inte så svårt. :-)