Idag släppte Protector forsikring sin Q3-rapport vilket gav oss intresserade möjlighet att betrakta Mr. Market in action ännu en gång efter de senaste veckornas turbulens. Jag tyckte rapporten såg kanon ut:

- Översta raden växte 26 %

- Skadeprocenten, driftskostnadsprocenten och följaktligen totalkostnadsprocenten sjönk jämfört med Q3 förra året.

- Förnyelsegrad för kommersiella försäkringar i Norge på 99 %

- Förnyelsegrad i Sverige och Danmark på över 100 % (detta är möjligt på grund av prishöjningar)

- Sverige och Danmark närmar sig en totalkostnadsprocent på 100 % men är något efter ledningens plan.

Orosmomentet är att bolaget flaggar för att man analyserar ett fjärde land att kliva in i. Det lär inte vara Finland och det lär inte vara Storbritannien eftersom deras försäkringsmarknader inte är särskilt gästvänliga, utan det kan handla om Tyskland, Baltikum eller Benelux-länderna. Jag bekymrar mig lite över detta och skulle hellre se att man befäster sin position i Skandinavien för att därefter bli en kassako åt sina aktieägare.

Uppdatering: I en intervju säger Sverre Bjerkeli att det handlar om Storbritannien, Holland eller Belgien. Min kommentar ovan gällde privatförsäkringar och vilken marknad som är bäst att gå in i vet ledningen naturligtvis bättre än jag…

Aktien föll ganska kraftigt under dagen på att avkastningen på investeringar var lägre både ledningen och marknaden hade förväntat sig. Investeringarna bestod vid Q3 av ungefär 80 % obligationsfonder (räntefonder), 10 % räntor och kassa samt 10 % aktier. Så sent som i Q1 ökade man andelen aktier för att under Q2 börja sälja aktier vilket man fortsatte med i Q3. Vad ledningens förvaltningsstrategi egentligen består i är högst oklart och det är ett litet orosmoment. Såvitt jag vet finns ingen uttalad förvaltningsstrategi och det skulle kännas tryggare om det fanns en uttalad sådan.

Jag skulle vara oerhört skeptisk mot ledningens prognoser när det gäller avkastningen på aktier och räntor. Protectors ledning kan inte gissa bättre än du eller jag hur börsen eller räntorna kommer att utvecklas den närmaste tiden. Ledningen är proffs på försäkringar och i det långa loppet är det försäkringsverksamheten som är avgörande för bolagets utveckling. Utan en välfungerande försäkringsverksamhet finns inga pengar att förvalta.

Man kan inte utvärdera ett försäkringsbolag på kvartalsbasis

Hur investeringarna går på kort sikt ser jag också som totalt ointressant. Det går upp och det går ner, men i det långa loppet går det upp. Frågan är bara hur mycket.

Detsamma gäller försäkringsverksamheten. Ett kvartal är skadorna låga för att skadorna nästa kvartal kan bli höga. Kanske kommer det snö även den här vintern och om vi har riktig otur så smälter den också på våren. Över tid svänger det så det står härliga till, men det intressanta är vad det svänger omkring och för att veta det kan man inte titta på enstaka kvartal. Man måste se på utvecklingen över lång tid – över flera år.

För att värdera Protector bedömer jag en normal totalkostnadsprocent och en genomsnittlig avkastning på investeringar som bolaget bör kunna prestera över tid. Här har jag tidigare bedömt att Protector över tid bör kunna prestera en totalkostnadsprocent på 90 % och få en avkastning på investeringar på 4 % per år. Jag tror att 4 % kan vara lite aggressivt i det låga ränteläge som vi nu har och som jag tror kommer bestå under lång tid (tror du annorlunda så är din gissning säkert lika bra som min, men min gissning är i alla fall konservativ). Därför är det på sin plats att resonera lite kring var Protectors normala intjäningsförmåga kan tänkas ligga.

Reviderad normal intjäningsförmåga för Protector

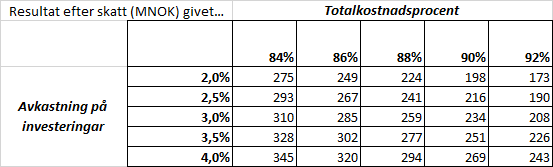

Den första komponenten i intjäningsförmågan är resultatet från försäkringsverksamheten. Protector har 2332 MNOK i bruttopremieinkomster (GWP). Ungefär 25 % av detta går till återförsäkring. Kvar har man 75 % av 2332 MNOK vilket är ungefär 1750 MNOK som är premieintäkter för egen räkning. Genomsnittlig totalkostnadsprocent sedan 2007 är 88 % vilket jag antar att bolaget kan fortsätta att prestera. I det kommande räkneexemplet antar jag att totalkostnadsprocenten hamnar mellan 84 % och 92 %. Det är inte otänkbart att man kan komma ned något lägre än 88 % eftersom Sverige och Danmark ännu inte är lönsamma.

När det gäller investeringarna så har man en investeringsportfölj på ungefär 4,8 miljarder NOK att förvalta. Som tidigare nämndes är ungefär 10 % i aktier och resten i obligationsfonder, obligationer eller kassa. För aktier antar jag att en genomsnittlig avkastning framöver, över tid, bör kunna bli omkring 6-10 % per år. För räntedelen antar jag att man kan prestera en avkastning på 2-4 % per år i rådande ränteläge om vi antar att det består.

Det betyder att avkastningen från investeringsportföljen antas ligga i ett spann från 2 % per år upp till ungefär 4 % per år. Nedanstående tabell visar olika kombinationer av totalkostnadsprocent och avkastning från investeringsportföljen givet att det utgår 27 % norsk bolagsskatt.

Resultatet varierar mellan som lägst 173 MNOK och som högst 345 MNOK. Att Protector kan prestera sådana resultat över tid givet nolltillväxt tror jag är rimligt. Medelvärdet av alla bedömningar är 259 MNOK (rutan i mitten för totalkostnadsprocent på 88 % och avkastning på investeringar på 3,0 %) vilket jag tror är en ganska försiktig bedömning som jag kommer att använda mig av.

Med 82,6 miljoner utestående aktier är den normala intjäningsförmågan därmed ungefär 3,1 kr/aktie. Detta är väsentligt lägre än förra årets resultat och även lägre än resultatet för innevarande år, vilket beror på att investeringsportföljen har avkastat mer i verkligheten än vad mina antaganden antyder att den kommer att avkasta på lång sikt.

Protector är med mitt synsätt inget fynd vid nivåer kring 37 kr eftersom P/E är närmare 12 men det ser heller inte jättedyrt ut. Om man räknar med viss tillväxt (bolaget växer ändå drygt 25 % i år) kanske man kan motivera ett köp, men för mig är det alldeles för dyrt i nuläget då tillväxt inte är något jag vill betala för. Jag vill helst se kurser kring 25-30 kr för att jag ska bli sugen på att öka. De aktier som jag har behåller jag om inte aktien blir grovt övervärderad.

Hej Kenny,

Ska bli intressant att se vilket land det rör sig om. Bolaget vill antagligen försäkra sig om att tillväxten fortsätter ett bra tag till. Fast det alltid en stor risk att gå in i en ny marknad, speciellt om den skiljer sig mycket från hemmamarknaden.

Fortsätter bolaget att växa med runt 20 % per år under de närmaste åren så är aktien ett fynd, dock vet man ju aldrig det. Så det är bra att vara lite försiktig med de långsiktiga vinstprognoserna.

Utdelningen på 2014 års vinst tror jag hamnar runt 2 kr (så länge inte Q4 blir en katastrof). Dvs över 5 % i direktavkastning, vilket är ganska bra;-)

Mvh

Gross premiums w ritten i Protector i Q3 var 341.8 MNOK.

Gross premiums w ritten i Vardia i Q2 var 289.9 MNOK – MEN redan i september har new sales ökat till 106.9 MNok per månad.

Håller Vardia på att växa om Protector? Protector värderas idag till 3.28 miljarder kr – och Vardia som nu växer snabbare än Protector i absoluta tal värderas till 870 MNOK.

Som någoan annan sa – Vardias nyförsäljning i Q1-Q3 + oktober överstiger bolagets börsvärd – detta utan att räkna in alla återkommande försäljning historiskt och all framtida försäljning.

Hej Kenny jag tycker att du är väl konservativ i din beräkning.

Gör exakt samma beräkning på Vardia och du komma fram till att du kan glömma vinst och utdelning under överskådlig tid.

Jag tycker det ser mycket intressantare ur med Protector med möjlighet till feta utdelningar framöver. Vardia däremot kan få det tuffare flera bolag bl.a Gjensidge verkar ha börjat med samma riskurval som Vardia och ligger nu t.o.m lägre i pris.

Det lär bli tuffare för deras callcenter att övertyga att byta och några andra konkurrensfördelar har man väl inte med sina höga kostnader…

Zen,

Javisst, räknar man med tillväxten så ser det helt okej ut även om jag ändå inte blir jättesugen på att öka. Jag är nöjd med de aktier som jag har som står för en väsentlig del av portföljen (>25 %) och de kan få ligga där och jäsa 15 år och dela ut pengar till mig under tiden :) Direktavkastningen är som du säger mycket fin och yield on cost när man har GAV under 20 NOK är ännu trevligare! De år som investeringsavkastningen blir dålig går de nog upp mot 50 % utdelningsandel.

—

Vardia,

Ja, Vardia växer nog om Protector inom några år. Viktigt dock att komma ihåg att all försäljning inte går till GWP men jag håller ändå med om poängen :-)

—

Stig,

Det är klart att man kan sätta ett värde på tillväxten om man vill, men det behöver jag inte. För att jag ska köpa mer aktier (Protector är redan >25 % av min portfölj) måste det till ett fyndpris. Vid 30 NOK betalar man ungefär 1 x GWP för Protector vilket är ungefär samma som Vardia värderas till i nuläget. 1 x GWP är billigt för ett försäkringsbolag med Vardias skadeprocent som snarare är värt 1,5-2,0 x GWP. Man ska komma ihåg att Protector lever på låga priser (hög skadeprocent, högre än Vardia!) och låga kostnader. Så att värdera Protector på GWP-basis tycker jag är svårare.

Att Vardia har höga kostnader tycker jag är en grov förenkling. Om det inte ”inses lätt” som man brukade säga om diverse mer eller mindre häftiga steg på matteföreläsningarna i skolan så är det bara att göra ett räkneexempel med en uppskattning av vad som är säljkostnad och vad som är kostnader för att hålla bolaget flytande med en försäljning som justerar för kundtapp. Det är nysäljkostnader som står för lejonparten av kostnaderna och när Vardias intäkter växer ikapp kostnaderna så kommer man se att de matchar Gjensidige, om inte klår dem, när det gäller kostnader. Vardia sitter inte fast i gamla IT-system och gamla kostnadsstrukturer utan är slimmade från starten.

Jag är tveksam till att Gjensidige mfl. plötsligt slutar försäkra stora kundgrupper som de tidigare har försäkrat, men man vet aldrig. Mer eller mindre sofistikerade riskurval har väl alltid funnits men Vardia har fördelen att de gör det från början. Om det hotar försäljningen återstår att se. Än så länge ökar nyförsäljningen – det är andra bolag som har svårt med nyförsäljningen.

Du har nog lite feltänk där Kenny… Gjensidge behöver ju inte sluta att försäkra stora kundgrupper de ger bara lägre pris till de lågriskkunde rsom Vardia är intresserade av. Lite naivt att tro att de stora bolagen bara skulle titta på när Vardia tar deras kunder :-) Du har själv twittrat att Vardia inte längre kunde matcha Gjensidge och för mig lågriskkund som jag är har en förändring skett vid en jämförelse från att Vardia tidgare var billigast är flera andra bolag nu billigare bland annat Gjensidge. Den tillväxt du betalar för i Vardia kan snart var borta med den nya konkurrensen och något annat att konkurrera med än priset har man ju inte. Men du kanske har sålt Vardia med den här vetskapen och det är därför du slutat redovisa dina köp oh sälj… :-)

Protector behöver inte sitta med stora callcenter och ha över 400 anställda som Vardia och med nordens lägsta kostnader har de ju en konkurrensfördel. Bolaget är överkapitaliserat och det är nog bara en tidsfråga till de ökar sin utdelningspolicy upp mot Gjensidges minst 70 % vilket är ytterligare en trigger för aktien. Men det är ju inget att vara ledsen för du har ju 25 % I Protector redan….

Lycka till med eller utan Vardia…

Vardia växer om Protector? Nä, inte än på ett tag. Protector har större säsongsvariationer. GWP bara 341 MNOK i Q3 men 1751 MNOK i H1. Totalt 2092 på 9M, vilket ger 232 MNOK per månad.

Stig,

Jag delar inte din syn. Du får det att framstå som att de stora bolagen tidigare inte har gjort skillnad på olika kunder, som om de har gett samma priser till 18-åringar som till 50-plussare som slänger in en villaförsäkring också men plötsligt byter fot när Vardia kommer in i spelet. Så är det förstås inte. Det är klart att det har funnits en differentierad prissättning även tidigare. Prissättningen och konkurrensen kan förstås bli lite aggressivare men i stort har inget ändrats. Nackdelen för de stora är att de överhuvudtaget tar in 18-åringar på bilförsäkringar och det spelar nästan ingen roll vilket pris de sätter där. Om man är rädd för att nyförsäljningen minskar eller att Vardia tappar kunder så är det ju bara att följa de faktiska siffrorna istället för att sitta bakom skärmen och spekulera.

Att dra för långtgående slutsatser baserat på några enstaka fall är också felaktigt. Bilförsäkringar prissätts genom en stor mängd parametrar. Det finns exempel som tyder på motsatsen också. Bättre att följa skadeprocenten än att spekulera i detta fall.

Att jämföra Vardia och Protector är ganska ointressant eftersom de är så långt ifrån varandra man kan komma trots att båda sysslar med försäkringar. Helt olika säljmodeller.

—

Thomas,

Protector har vuxit från 1,0 miljarder 2010 till 1,8 miljarder 2013. 0,8 miljarder på fyra år. Det är inte några 232 MNOK per månad även om tillväxten har tagit rejäl fart i år igen. Vardia har väl gått från 0 till 0,8 miljarder på ungefär samma tid. Men det är ingen tävling de två bolagen emellan.

Kenny, när jag skrev 232 MNOK per månad så menade jag GWP hittills i år, 2.092 MNOK på 9M. Ville bara belysa att Protector har hög andel intäkter i början av varje år då mycket förnyas. Så att jämföra Protectors Q3 intäkter med Vardias är inte helt korrekt. Vardia växer klart snabbare men de har en bit upp till Protectors nivå. Men som du säger det är ingen tävling. Och det är ju lönsamheten som är intressant.

En avkastning på räntedelen på så lågt som 1,5% är väl pessimistiskt. Tänkt på att de placerar huvuddelen av kapitalet i Norge där ränteläget är klart högre än Sverige. En 10-årig statsobligationsränta i Norge är över 2%. Statsobligationsmarknaden i Norge är dock liten och där har bolaget nog inte mycket pengar. NIBOR i Norge är 1,6% (0,25% i Sverige STIBOR). Gissar att de placerar mycket i investment grade corp bonds och då är räntorna minst 3% (lite högre risk förstås). I takt med att de expanderar kommer förstås även portföljen diversifieras utanför Norge. Men de närmaste åren lär Norge vara totalt dominerande i investeringsportföljen.

Jag noterar bara att en förändring skett och tycker att det är en varningssignal i Vardis. Tillväxten du så glatt betalar för där kan snabbt minska.Det är inte mer spekulation bakom skärmen än du gör när du lägger ut linjalen för framtida tillväxt,

Lycka till…

Thomas,

Jaha, ja majoriteten är återkommande intäkter, jag tänkte på nyförsäljningen.

Tabellen säger mellan 2-4 %, blev fel i texten och ändrade det, och där nånstans tror jag att vi hamnar. Hur länge Norge kan ligga på sådana räntor vet jag inte. Kanske kan det vara uthålligt och då är jag för försiktig i mina antaganden. I mitt antagande om normal intjäning väljer jag 3,0 % som en uthållig avkastning och det är nog i alla fall inte för lågt.

Tabellen syftar också till att vara en känslighetsanalys. I bästa fall är vinsten kanske 350 MNOK istället för 250 MNOK och i värsta fall är den lägre. Men klart är att 2013 och 2014 är dopade av bra resultat som inte är uthålliga och det kommer kanske förvåna någon i framtiden, men inte mig eftersom jag räknar med betydligt lägre siffror.

—

Stig,

Är det rimligt att H&M plötsligt slutar sälja kläder? Är det rimligt att Vardia plötsligt slutar sälja försäkringar? Jag tycker det är ett konstigt synsätt. Bolag som säljer produkter och tjänster slutar inte plötsligt göra det och om de gör det så är det klart att det går åt skogen. Att lägga linjalen nedåt när försäljningstakten har ökat kraftigt det senaste året med rekord så sent som förra månaden och säkerligen nytt rekord igen för oktober är en analys som får stå för dig. Om du har rätt så är det en briljant analys, men jag förstår den inte själv. Jag betalar dock inte ett öre för tillväxten, det skulle jag inte vilja göra. Vi gör olika analyser vilket är bra och vem som har rätt får framtiden utvisa. Man förlorar inga pengar på att ha fel och stå vid sidan av, men däremot om man har fel och köper in sig tungt i aktien.

Aningen konservativ värdering imo men känns rätt mtp den svans du har :) att andra bolag plockar in olönsamma 20-åringar kanske inte är så himla tokigt ändå när dom några år senare blir lönsamma svårbytliga vinstmaskiner. Är inte jätte orolig för en fjärde marknad då ledningen verkar ha koll på vilka marknader som är värda gå in i.

S&U,

Jag tycker inte min värdering är särskilt konservativ om man beaktar att jag inte räknar med tillväxt. Om jag skulle försöka sätta ett värde på tillväxten skulle nog dagens kurs kunna motiveras men jag är inte så sugen på att betala för tillväxt överhuvudtaget och speciellt inte när jag har min tunga exponering mot Protector redan.Rationellt eller ej, men med GAV på under 20 NOK vill jag inte öka vid 40 NOK för att det kanske går att motivera om man finräknar på tillväxten.

Visst är det så att inte alla 18-åringar är olönsamma kunder och de som väljer försäkringsbolag för livet vid 18 är förstås enorma kassakor framöver. Kanske jämnar det till och med ut sig på väldigt lång sikt =)

Vad gäller expansion så får vi hoppas att ledningen vet vad de gör! Jag har stort förtroende för Protectors ledning och dålig koll på försäkringsmarknader utanför Norden, så jag får nog läsa på mer framöver om GB, Belgien och Holland =)

Är knepigt det där med tillväxten. Lite som med värdet på cashboxar med olika värde på nols. Roc i kombination med tillväxten. Är väl där agnarna skiljer sig från vetet men sålänge man hittar alternativ nog för ignorera det är fint.

Får trösta oss med att det är begränsat hur mkt värde de kan förstöra, med 80% i obligationer. Tycker definitivt inte aktien ser dyr ut, men jag skulle inte öka på dagens nivåer på grund av den stora andelen Protector i portföljen. Håller ju annars med dig i din syn om den trevliga fundamentala utvecklingen, men ett kvartal är ju bara ett kvartal.

Trevlig tillväxt i SE/DK och vi får hoppas på en riktigt vass CR för 2015 på bolagsnivå!

Intressant och kul att jämföra med Vardia! Även om det inte är helt jämförbart. Angående Protectors utdelningsandel så lär den knappast gå upp så mkt om de ska expandera vidare. Å andra sidan så är YOC helt fantastisk redan nu :)

Läste mer av kommentarerna och det var inte så intressant att jämföra med Vardia längre. Det gäller att skilja på äpplen och päron här, hörrni.

”Nackdelen för de stora är att de överhuvudtaget tar in 18-åringar på bilförsäkringar och det spelar nästan ingen roll vilket pris de sätter där”

Det här kan jag inte riktigt tro på, det finns ett pris på allt och man måste kunna prisa in den högre olycksrisken :) Däremot kan det såklart vara så att konkurrensen är extra hög om de nya kunderna eftersom inlåsningseffekterna är så stora, och att det därför tar många år innan de blir lönsamma.. hmm.

Angående räntan så är makroläget i Norge unikt men trots detta har det sett ut som i Sverige – räntebanor som pekat kraftigt uppåt, men när det kommer till kritan har man ändå sänkt räntan och förväntas fortsätta med detta några år till.

Det tog lång tid för mig att acceptera att man faktiskt inte betalar för tillväxten i Vardia, men nu är jag övertygad om att det stämmer. Min poäng är bara att jag förstår en viss skepsis :)

Finansnovis,

Japp, man ska inte jämföra äpplen och päron! Blev lite off topic där men jag brukar besvara alla kommentarer som jag får =)

Det finns ett pris på allt, men jag tror inte att priset på 18-åringars bilförsäkringar speglar risen om inte gruppen som stort stannar kvar som kunder väldigt länge. Det kanske de gör. Om jag får leka med en fördom så är kanske dagens 18-åringar som tar körkort och skaffar egen bil inte den grupp som är mest intresserad av att byta försäkring senare i livet.

Det kan ju vara en intressant studie. Leta upp ett gäng 18-åringar som tecknar bilförsäkring för första gången och se vad de faktiskt får för pris och jämför med motsvarande fast för 35-åringar. Man kanske till och med kan testa på nån jämförelsesajt. Hursomhelst tror jag inte att prisskillnaden är tillräckligt stor i nuläget utan att 18-åringarnas premier blir subventionerade, men jag kan ha fel.

Och slutligen, ja, folk är oerhört skeptiska mot Vardia. Annars skulle värderingen inte vara så låg som den är. Tillväxten är mycket riktigt värderad till noll vilket är precis så som det ska vara! Ungefär som när Protector stod i 20 NOK, fast inte riktigt samma återigen för att inte jämföra äpplen med päron =)

Enligt samma artikel i vilken Bjerkeli uttalade sig om länderna för expansion uttalade han sig förresten också om att totalkostnadsprocenten kommer att sjunka med 8 %-enheter under nästa år. Specifikt och intressant, så nästa år är Sverige lönsamt om man får tro på den gode Sverre.

Det är klart man måste räkna med tillväxten i ett lönsamt bolag som växer med 25 % takt… Jag tror du fastnat inetnet tänk för mycket gode Kenny typ Empire och liknande.Investeringsportfölen växer också i liknande takt och resultatet varierar mellan kvartalen av förklarliga skäl. Det är svårt att uppskatta avkastningen på den men man kan istället dra ner lite på p/etalet till kanske 12 nu och då är vi kring 50 i motiverat värde. Under 50 tycker jag aktien är ett fynd då vi lär få rejäla utdelningar fram över. Men olika åsikter för en marknad och du har ju rejält i aktien redan.

Gällane Vardia så är det väl inte oväntat att de möter ökad konkurrens det är klart att inte bolag som Gjensidge bara tittar på när Vardia tar deras bästa kunder. Det lär bli tuffare nu men förhoppningsvis så går inte alla in på jämförelsesajter och kollar. En variant är ju att Vardia trappar upp priskriget men då lär det dröja med vinsterna. Som du riktigt skrivit gör ju redan befinlig kundstock att en stor del av börsvärdet finns där om man drar ner på försäljningskostnaderna. Spännande.

Mvh

Moneypenny,

Jo,jag är inte dummare än att jag förstår att Protector växer kraftigt under lönsamhet men det betyder inte att jag måste vilja betala för tillväxten. Jag betalar inte för tillväxt i något av mina andra innehav heller.

Om jag skulle sockra priset på grund av tillväxt skulle jag vara försiktig med att anta några extrema tillväxttakter långt in i framtiden. 25 % är inte uthålligt, det är snarare ett rekord.

Jag tror att många investerare blir missnöjda om de resonerar som du och tittar på innevarande års P/E. När det kommer ett år när investeringsportföljen går dålig och vi kanske dessutom får extra skador så kommer det bli panik hos många när P/E skjuter i höjden. Med lågt ställda förväntningar och säkerhetsmarginal har jag inga problem med att vinsten minskar kraftigt, jag räknar snarare med det.

Just Empire var ett misstag så den kniven i ryggen känns lite :-)

Moneypenny,

Jag förstår inte den plötsliga oron för konkurrens från Gjensidige. Jag tecknade bilförsäkring hos Gjensidige för några år sedan och fick redan då ett pris som Vardia idag inte kan matcha. Folk går inte in på jämförelsesajter och kollar och folk byter inte försäkring varje år. Försäkringsmarknaden och dess kunder är riktigt trögrörliga. Det är inte 3d-printers som vi snackar om eller mobiltelefoner. Det är bara att kolla på utvecklingen på marknaden istället för att spekulera i domedagsscenarier. Det finns bolag som har riktiga problem, t.ex. Moderna försäkringar… medan t.ex. Gjensidige växer i Sverige. Men att tro att Vardia ska haverera baserat på oro istället för på fakta tycker jag är märkligt. Jag tror det först när jag ser det och än så länge har vi en accelererande förbättringstakt. Inga tecken på hårdnande konkurrens.

Mycket riktigt är börsvärdet motiverat av nuvarande kundstock, med marginal. Tillväxten är i Vardia-fallet en (rejäl) bonus som man inte betalar en spänn för! Det folk också verkar glömma är att bolaget styrs av människor som kan byta riktning på bolaget om det behövs. Om försäljningen börjar gå sämre så gör man förstås något åt det, man står inte bara och tittar på. Precis som Gjensidige och jättarna, men de har svårare att svänga om.

Hård priskonkurrens är det sista jag tror inträffar på den nordiska försäkringsmarknaden. Det finns ingen som har mer att förlora på det än de stora bolagen. En liten prissänkning på en stor marknadsandel på 25 % är katastrof medan en liten prissänkning på en liten marknadsandel på 1 % inte är hela världen. Det är inte så man kämpar mot ett bolag som tar kunder i princip på marginalen.

Tack för intressanta kommentarer! Det är alltid bra med lite olika åsikter så länge man respekterar dem. =)

Reitka,

Åsikter ska man respektera men beslut ska baseras på fakta :-)

Vad tycker ni om bonheur Kenny och ni andra?

Ernesto,

Jag gillar nästan alla bolag som går med vinst om jag får dem till rätt pris och Bonheur under ca 84 NOK (ja, det står faktiskt så i min bevakningslista) är jag lite sugen på :-)

Jo börjar själv bli mkt sugen.Har redan en liten post. Gillar alla delar förutom cruise som kostat betydligt mer än det smakat de senaste 10 åren. Kanske går cruise att sälja nu när de gör liten vinst:-) för kan man köpa tillbaka lite aktier eller nåt annat matnyttigt.

Vinsten

Eller snarare pengarna blir nog ingen vinst mot bokfört värde.

Tack Kenny för en bra sammanfattning!

Jag tittade igenom årsrapporten för 2013 och fann att de var stort investerade i den norska oljesektorn. Det finns ett troligt scenario att de minskat exponeringen under sensommaren och att det påverkat avkastningen negativt. Låt oss hoppas, då hösten varit allt annat än mild mot nämnd sektor.

Ang. Bonheur har den likt Fred Olsen Energy sett billigare och billigare ut för var gång man sneglat. Men varför spela lotto? Låt bolag och aktiehandel stabilisera sig och strunta i att försöka vara den som köper aktien billigast av alla.

CN,

I min investeringsstrategi finns det ingen hänsyn till att ”försöka köpa billigast” eller låta bolag ”stabilisera sig” (vilket brukar betyda att man får betala dyrt). Jag gör precis tvärt om – köper när det är tillräckligt billigt sett till tillgångar och/eller intjäning. Om kursen sedan sjunker 50 % efter jag har köpt så är det inget jag kan påverka förutom att köpa mer om bolaget inte är påverkat. Det är viktigt att hålla isär pris och värde.

Protector har nog dragit sig ur just oljesektorn ja. Jag är skeptisk till deras strategi och undrar om de försöker tajma eller vad de håller på med. En enkel mekanisk strategi hade känts tryggare.

Ernesto,

Till den värderingen som råder nu behöver de inte sälja ens till bokfört värde för att det ska löna sig… Har de uttalat att de vill göra sig av med cruises? Jag måste läsa på mer om bolaget känner jag.

Jag vet att du vill ha säkerhetsmarginal Kenny men 3 % i genomsnittlig avkastning på Protectors investeringsportfölj tycker jag är väl pessimisstiskt. Om Serre trycker in kapitalet i T.ex Balders preferensaktier eller liknande så är det i stort sett

en säker avkastning på ca 6 %… Sedan varierar resultatet förstås men under 4 % ska du absolut inte behöva räkna med i snitt.

Moneypenny,

Nu måste de ju ha ca 90 % obligationer i portföljen eftersom aktier har andra riskvikter, så några Balder-preffar för hela slanten är inte aktuella och även om avkastningen blir 4 % istället för 3 % så handlar det bara om 40 MNOK med nuvarande investeringsportfölj. Jag är hellre försiktig än gör glädjekalkyler. Ta en titt på RSA Insurance så ser du ett skräckexempel och ditåt är nog Nordiska försäkringsbolags investeringar också på väg.

Ok det är var och ens gissning som du skriver min är att 3 % är väl pessimitikt som snitt över tid.Jag tycker också att man inte kan bortse från att investeringsportföljen växer så starkt hela tiden.

En kommande kurstrigger tror jag är en ökad utdelningspilicy de borde finnas utrymme för det. Gjensidge har ju minst 70 % men delar ut 90 % plus extra utdelning. Protector har 30-50 % och borde kunna öka. Ett alternativ är väl återköp av aktier kanske bättre än att köpa andras…

Att portföljen växer är desto intressantare, det håller jag med dig om, men jag är hellre försiktig. Har redan köpt tillräckligt med Protector om inte kursen sjunker väsentligt.

Så länge bolaget växer tror jag inte på några extrautdelningar eller höjningar. Gjensidige växer inte och är mer överkapitaliserade än Protector så det finns förklaringar till deras agerande också. Framöver kan det däremot säkert vara aktuellt! När de inte växer längre finns det inga orsaker att sitta på en massa kapital så då kan säkert 75 % á la Swedbank vara rimligt! Jag ser fram emot den dagen :-)

Nä bara jag som spånar.men man har renodlat verksamheten mer på senare år (även om man lagt till vissa delar). Tror det blir svårt att tjäna pengar på cruise både på lång och kort sikt. Även other skulle kunna säljas.

hej

jag är ganska ny på det här med försäkringsbolag men har en fråga.

när jag kollar på försäkringsdelens resultat så ligger det ju kring 60 – 70 mkr per kvartal nu. Allt detta kommer väl från den norska delen av protector.

Anta ett senario med samma oms i Sverige/Danmark borde inte vinsten där kunna bli lika stor som den i Norge då.

Det skulle ju isåfall betyda en fördubblad vinst.

Ja anonym det är absolut möjligt på lite sikt försäkringsverksamheten rullar på fint. Protector har ju en klar konkurrensfördel med nordens lägsta kostnader.

Ja, om Sverige och Danmark växer ikapp till liknande lönsamhet som i Norge så fördubblas vinsten. Det finns fortfarande ganska stor potential att växa i Sverige och Danmark och nästa år lär Protector vara lönsamma i båda de länderna!

Hej Kenny,

En Fråga:

Totalkostnadsprocenten ligger enligt protector i genomsnitt på 88%. Om jag förstått ingår inte change in security provision i denna. Historisk avarage på denna sedan 2008 är -76,7 MNOK per år, med stigande trend.

Hur ska den posten tolkas?

1. Att posten change in provision för claims i resultaträkningen har underskattats med i genomsnitt 76,7 MNOK per år (och således vinsten överskattats)?

2. Eller är denna post någonting som tillfaller aktieägarna så småningom och således bör bortses ifrån då man räknar normal intjäning?

Tack på förhand!

Security provisions (säkerhetsreserv) är en extra avsättning som norska försäkringsbolag måste göra enligt deras regelverk. Se även https://www.aktiefokus.se/2014/10/om-skepsisen-mot-snabbvaxande-forsakringsbolag-del-2-mer-om-avsattningar/ för lite kring det. Den borde stiga i takt med att GWP stiger.

Det betyder inte att de gör för små avsättningar, utan det är en extra avsättning. Såvitt jag har förstått tyder det mesta på att säkerhetsreserven kan överföras till fritt eget kapital när Solvens II införs och därför kan man bortse från den. Säkerhetsreserven gör ju annars viss nytta för aktieägarna eftersom den blir del av floaten och ger i alla fall en liten avkastning.

Lite roligt att Protector nu har valt att gå in i både Finland och Storbritannien, även om den förstnämnda verkar bli på begränsad basis (med utg. punkt i den svenska organisationen?).

Se presentation:

https://www.protectorforsikring.no/cms/site/0/forside/om-protector/investor-relation/_attachment/1126?_download=true&_ts=14db8f26f97

Finansnovis,

Tack för länken, trevligt att bläddra lite i.

Ja Protector gasar verkligen för fullt. Man vill ju verkligen vara kvar i Protector, men värderingen är inte längre vad den en gång var. Jag har hyvlat bort det mesta av mitt innehav men ligger kvar med 10 % av portföljen. Hade jag låtit positionen vara orörd hade det nog varit 50 % vid det här laget. Finland är jag skeptisk mot – såvitt jag vet finns det klent med utländska bolag som har lyckats i Finland – men England kan kanske gå bra.

Drömscenariot för min egen del i Protector nu är börskrasch, några större skador i kombination med uppstartskostnader i FI/GB som gör marknaden skeptisk så man kan plocka upp aktien kring 30 NOK igen ;-)

Jag har inga problem att ligga investerad i högt värderade kvalitetsbolag på sikt, men finns det alternativa investeringar som är väldigt mycket billigare kan det vara aktuellt att vikta om. Hittills har jag inte sålt en aktie i Protector men nu kommer jag att behöva skala ned en hel del, kommer dock behålla för runt 20% av kvarvarande portfölj tror jag.

Ja Protector är ett bolag som kan drabbas hårt av en svag börs, jag gjorde ju någon räkneövning på Twitter och det kan bli rejäla förluster vid en sättning. Skulle detta ske samtidigt som operationella problem hade det ju varit guld. En sådan situation kan nog ge riktigt fina inköpspriser! Vi får hålla tummarna.

Jag tolkade det som att man skulle gå in väldigt försiktigt/selektivt i Finland och med utgångspunkt i den svenska organisationen, lite osäker dock. Kanske var det bara att direktören för Sverige hade ansvar för expansionen eller något sånt.

Det har egentligen inte jag heller, men om jag ser mycket bättre alternativ så är det svårt att inte hyvla. Jämfört med Protector kring 70 kr ser jag väldigt många likvärdiga eller bättre/mycket bättre alternativ. Bonheur och Posco har jag ökat i t.ex. Även Vardia på senare tid. Kanske är det dumt, för Protector växer väl ikapp sin värdering på sikt om man inte drar på sig fiaskon med förluster i FI/UK (varför man nu skulle det), men det är ju heller inte riskfritt. Konkurrensen skulle kunna öka, någon skulle kunna få för sig att börja elda i skolor eller offentliga byggnader etc. Protector är ju inte immuna även om man har en fantastisk verksamhet :-)

Så låt oss hopps på en fin kombo av dåliga saker som inträffar för Protector så man kan öka ;-)