Jag har tidigare resonerat kring att Lollands bank och Møns bank borde gå ihop i en fusion vilket Lollands ledning också har flaggat för. Bankerna är geografiskt närbelägna varandra nere kring Lolland-Falster-Møn-Sydsjälland och skulle komplettera varann väl. Dessutom är båda bankerna så pass små att det uppenbart skulle finnas stordriftsfördelar att hämta.

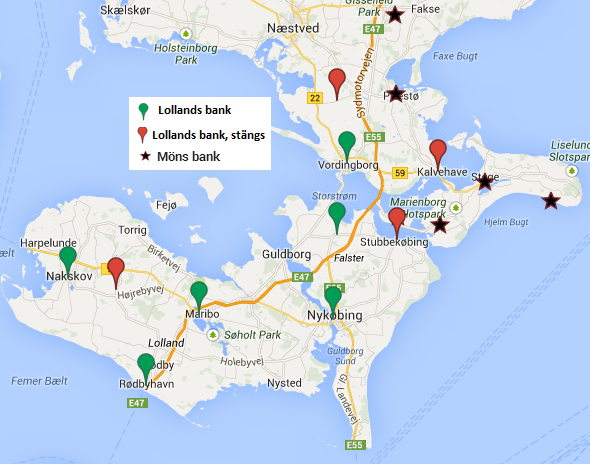

Figuren nedan visar kontorsnäten för Lollands bank och Møns bank, där de röda kontoren nu är stängda.

Lollands bank har tidigare tagit upp att de på längre sikt vill etablera sig i Prästø (där Møns bank redan finns) och Næstved (en stor stad på Sydsjälland med Lollands mått mätt).

Nu i veckan gick Lollands bank ut och friade till Möns bank (tv2east.dk). Svaret var avvisande och i Finanswatch var den avvisande tonen ganska skarp. Møns banks VD Flemming Jensen nämner att de håller på att etablera en filial i Næstved och att de dessutom kan tänka sig att gå på kollisionskurs med Lollands bank genom att öppna filial i Vordingborg. Det är tidigare uttalat att Møns bank ska ”intensifiera marknadsfokuset i Vordingborg-området” (se Q1-rapporten) och att öppna kontor antar jag är en typisk ”intensifiering av marknadsfokus”.

Istället för fusion kan det alltså bli fråga om ökad konkurrens mellan småbankerna framöver.

Tack till läsaren Zen för nyhetstipset.

Reflektioner

Jag hade inte räknat med någon fusion när jag investerade i Lollands bank i början av 2013, men efter hand har det verkat allt sannolikare. Nu när det verkar som att det istället blir fråga om hårdare konkurrens tycker jag förstås att det är synd.

På lång sikt är det förmodligen inte bra varken för Lollands bank eller Møns bank att två småbanker slåss mer än nödvändigt. De har nog med problem att slåss mot storbankerna. Lollands bank har sex kontor och Møns bank är på väg att öppna sitt sjätte om de öppnar i Næstved, så det är små banker vi talar om och nere på den här skalan bör det vara lätt att hitta stordriftsfördelar genom att slå ihop befintliga småbanker för att kunna skala bort onödiga dubbla funktioner inom ledning och administration.

Av vad som gick att läsa i Finanswatch lät det som att Møns bank verkligen gav kalla handen till Lollands invit, men samtidigt vet man inte riktigt vad som hör till spelet och vad som förstärks av pressen. I den första artikeln från tv2east.dk nämndes bara att Møns banks ambitioner är att vara en självständig bank även i fortsättningen. Kanske är detta inte slutet, men om en fusion ska bli av får nog Lollands bank bjuda till med bättre villkor än de skamliga villkoren i fusionen med Vordingborg bank, när man fick Vordingborg bank mer eller mindre gratis (mot att man räddade dem från konkurs).

Jag tycker också att det är ett högt spel av Møns bank, som inte är en lika sund bank som Lollands bank. Både lönsamhet och finansiell ställning är sämre i Møns bank.

Lollands bank har inte gått med förlust sedan krisen bröt ut omkring 2007-2008 medan Møns bank har två förlustår (2011 och 2013). Vad gäller finansiell styrka så hade Lollands bank en kapitaltäckningsgrad på 18,0 % vid Q1 (preliminärt 16,4 % efter återbetalning av statligt hybridkapital) medan Møns bank har en kapitaltäckningsgrad på 14,5 % där det också finns en del hybridkapital som nyligen är upptaget efter förlusten förra året.

För oss som har investerat i eller tänker investera i Lollands bank tar detta bort en av osäkerheterna som har funnits. Fokus för banken kommer nu ligga på att uppnå ordentlig lönsamhet efter den redan genomförda fusionen med Vordingborg bank. 2014 kommer att bli ett mellanår präglat av fusionen med diverse omkostnader för samkörning av IT-system, nedläggningar av några kontor, avgångsvederlag till personal som har fått sluta osv., men kommande år ska synergierna hämtas hem. Synergierna räknar ledningen nu ska uppgå till 15-20 MDKK vilket är betydande summor. Som jämförelse var resultatet efter skatt 23 MDKK under 2013.

Min egna tidshorisont på investeringen i Lollands bank har varit att sälja inom 3-5 år (från februari 2013). Jag vill alltså sälja senast i början av 2018, så det vill till att antingen 2015 eller 2016 blir ett bra år då kostnadsbesparingarna har slagit igenom ordentligt samtidigt som nedskrivningarna börjar avta ordentligt. Hyggliga år 2015 och 2016 och ett bra 2017 kan också fungera.

Mitt eget fokus är nu att sälja Lollands bank till ett bra pris. Om Lollands bank gör ett bra resultat kan resultatet hamna omkring 50-55 MDKK eller högre. Till nuvarande värdering på 235 MDKK (ca 220 DKK/aktie) är det fortfarande billigt. En P/E-multipel på 8-10 är rimlig givet att avkastningen på det egna kapitalet kan komma upp till omkring 8-10 % (detta motsvarar då ett P/B-tal på 0,8-1,0). Det skulle betyda en börskurs på åtminstone 350 DKK och det är där jag hoppas kunna sälja Lollands bank så snart som möjligt, men senast i början av 2018. När och hur jag i praktiken säljer återstår att se, men vilka alternativa investeringar som finns kommer också att ha betydelse.

Hej Kenny,

Man undrar varför Møns banks VD är så kategorisk i sitt avvisande av Lollands invit. Skulle kunna vara rent taktiskt som du är inne på eller så kan det vara ett ”Principal Agent Problem” (Moral Hazard).

Flemming Jensen på Møns bank kanske vet att han förmodligen inte blir VD om bankerna fusionerar, vilket innebär att han i sådant fall inte längre kan få ut sin lön (2013) på 1.679.000 DKK plus feta pensions pengar;-) Även om en sammanslagning förmodligen gynnar samtliga aktieägare i båda bankerna.

Mvh

Hej Zen,

Håller med dig. Det blir många gamla VD:ar som ska samsas om det ska in ännu en bank i konstellationen. Jag vet inte riktigt vad Vordingborgs gamla VD gör nu ens. :-)

Hej,

Såg du Avanzas ”reklam” (de vill ju självklart att kunderna ska omsätta mer) för Ägamintid, Lundaluppen och Aktiefokus:-)

Eftersom de har reklamen på startsidan när man loggar in, så borde det leda till fler läsare för alla tre bloggarna.

Tre norska bloggfavoriter:

http://blogg.avanza.se/avanza/tre-norska-bloggfavoriter/

Jag tycker att det mest intressanta är att de redovisar de ackumulerade nettoköpen i Vardia för Avanzas kunder.

Mvh

Hej!

Jodå, jag märkte det. :-) Det är kul, men den som håvar in pengarna är förstås Avanza med en omsättning på 100 MNOK i Protector och 30 MNOK i Vardia, ackumulerade nettoköp. Det är det som är mest fascinerande, som du säger. Vilka summor som det handlas för i bolag som uppmärksammas av våra bloggar. Igår kom det mindre än 100 besökare från Avanzas länk vilket inte är supermånga (vi snittar annars strax under 1000/dag) men de flesta av dem är säkert nya läsare!

Jag pratar nu inte kanske just om danska banksektorn i allmänhet (jag förstår mig inte på banker och försäkringsbolag), men ibland tycker jag att företagens prat om stordriftsfördelar är överdrivet. Det pratas om synergier och att spara pengar. Det är så lätt att titta på två organisationsscheman och tänk att ”Oj, vad mycket dubbelarbete vi eliminerar om vi med ett penndrag sparkar x antal människor.”. Ibland funderar jag på om verkligheten är så enkel.

Kom att tänka på ett citat av Leif östling: ””Det visar sig att hälften av storaffärerna misslyckas, en fjärdedel går jämnt upp och en fjärdedel blir bra. Tittar man på den lyckade fjärdedelen så beror det på att det är kompletterande förvärv. Riktigt illa går det när företagskulturerna i de bägge bolagen hamnar på kollisionskurs eller när man blandar ihop varumärkena och bara stirrar sig blind på synergier på teknikområdena som utveckling och produktion. Titta på hur Saabs varumärke har försvagats under sina 20 år hos GM eller hur Volvo-varumärket håller på att försvagas i Ford-koncernen.”

Jag tittar på bolag som Addtech och Indutrade. De är tydliga med att det ska vara decentraliserat och det fungerar väl. På pappret kan mycket kostnader kapas, men risken är att man amputerar företagets själ. Man tror att företagen likt hundar ska springa åt samma håll, men de visar sig vara motsträviga katter. Som sagt är det här mer allmänna reflektioner utanför det specifika caset. Har för övrigt startat en investeringsblogg, välkommen att titta in.

Irving,

Äntligen! Kul att du har startat en blogg till slut. :-)

De allmänna reflektionerna köper jag; att få till lyckade förvärv och plocka fram synergier som finns i teorin är inte alls lika enkelt i praktiken. På kort sikt blir det en typ av problem och på längre sikt en annan typ av problem.

När det gäller det specifika fallet Lollands Bank-Vordingborg bank är jag däremot mer optimistisk. Vi talar om två riktigt små banker där Lollands bank har gjort ungefär 5-25 MDKK i vinst efter skatt de senaste fem åren (med förmodat förhöjda nedskrivningar). Givet att man slår ihop två banker av samma storlek borde det vara en ganska smal sak att spara åtminstone kostnaderna för en extra VD, en extra CFO och några extra personer i administrationen. 5-10 miljoner ska inte vara några problem att spara. Lollands banks VD är mer optimistisk och talar om 15-20 miljoner och om så blir fallet är det bara ett plus.

Om företagskulturerna går ihop, om det nya varumärket går hem osv. är frågor som jag inte vet svaren på men det borde främst vara problem på lång sikt. Min investering i Lollands bank bygger på att nedskrivningarna ska minska inom några år (2013 såg bra ut men 2014 ser ut att bli ett mellanår). Att fusionen dessutom tillkom tror jag inte skadar. Under 2014 kommer det kostnader för avgångsvederlag osv. men 2015 är det diverse personer som är borta ur sammanlagringen av de två gamla organisationsschemana och då minskar även kostnaderna samtidigt som intäkterna på kort sikt finns kvar.

Så på några års sikt bekymrar jag mig inte men på längre sikt behöver den här fusionen inte alls bli någon succé. Det är dock ett kompletterande förvärv. Samma verksamhet men ett kompletterande geografiskt område. Så kanske blir det ändå ett förvärv i den goda fjärdedelen.

Nate på Oddballstocks har skrivit lite om detta ämne för de riktigt små bankerna i USA som endast har ett kontor. Där kan VD:ns lön i vissa fall vara 10 ggr årsvinsten och då snackar vi synergimöjligheter när den lönen kan kapas. I de fallen handlas bankerna långt under boken pga. uselt ROE men en förvärvare betalar nog gärna omkring 1 x book value eftersom synergierna blir så enkla att plocka hem. Sedan kan det förstås ändå bli problem på lång sikt på grund av en mängd skäl!