Den 22 maj släppte Vardia sin Q1-rapport. Har du inte läst analysen av bolaget, så läs den först. Eftersom bolaget är ungt är varje kvartal intressant och Q1-14 var speciellt intressant eftersom det var den första kvartalsrapporten sedan börsnoteringen.

Inför rapporten var det speciellt några punkter som jag såg som viktiga, kopplade till riskerna jag tog upp i analysen, och dessa ska följas upp i detta inlägg:

- Inget haveri i försäljning eller något annat

- Sjunkande skadeprocent (claims ratio) på grund av en mognande portfölj

- Ej allt för mycket ökande kostnadsprocent (cost ratio).

- Vad händer med återförsäkringsvillkoren

I samband med Q1:an höll bolaget dessutom en presentation i Stockholm. Jag hade tyvärr själv inte möjlighet att närvara, men några läsare var där och har rapporterat vad som sades. Stort tack till er läsare för det! Några intressanta detaljer tänkte jag passa på att vidareförmedla i detta inlägg. Det är förstås inga hemligheter, men sådant som bidrar med små detaljer till helheten.

Försäljningen

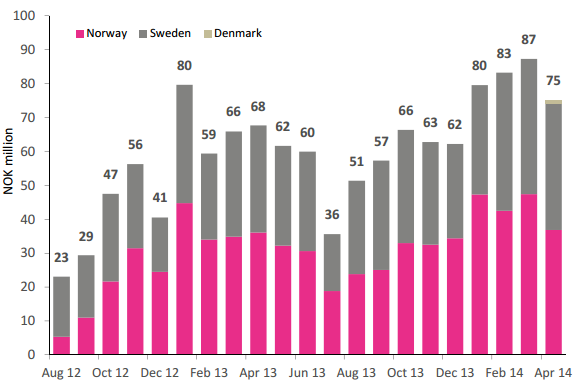

Försäljningen under Q1-14 gick strålande:

All-time-high sales and strong growth in gross written premiums

Min förhoppning var att bolaget skulle klara att hålla en takt på 60-80 MNOK i månaden och det överträffades! Försäljningen blev i snitt 83 MNOK per månad. Under kvartalet såldes nya premier för 250 MNOK vilket är en ökning med 22 % jämfört med förra året. Det medförde att bruttopremieinkomsterna har ökat med 243 % de senaste tolv månaderna. En extrem tillväxt.

Anledningen till att april-14 är så mycket sämre än mars-14 stavas påsk.

En stor del av värdet i Vardia finns i den extrema tillväxten och försäljningen hålls alltså uppe på höga nivåer och mer därtill. Försäljningen var nästan 8 NOK per aktie under kvartalet! I april (som ingår i Q2) började dessutom försäljningen så smått i Danmark. Danmark har alltså hittills bara kostat pengar, vilket visar sig bland kostnaderna, mer om det snart.

En annan intressant nyhet är att bolaget kommer att publicera förra månadens försäljning den 10:e i varje månad. Den 10 juni får vi alltså reda på försäljningen i maj. Det ökar transparensen och ökar också möjligheten att se en dikeskörning i förväg. Riktmärket jag har för 2014 är att försäljningen varje månad ska vara högre än samma månad året innan om allt ska vara frid och fröjd.

Försäljningen med partners

Min uppfattning är att försäljningen med partners/white label är oerhört viktig för Vardia, men hur viktig är lite svårt att få grepp om. Vad jag vet finns ingen specifik information om hur olika partners bidrar, men lite information har kommit ut som en ledtråd. Mekonomen bidrar med ungefär 5 MNOK per månad av Vardias försäljning. Det är mer än 5 % av försäljningen. Mekonomen är förmodligen en av Vardias största partners, även om det inte finns några siffror kring detta.

En annan ledtråd är att när Vardia ringer upp under eget varumärke säljer man till ungefär en av tjugo kunder. Ringer man under en partners namn kan man istället sälja till var tionde kund och det största framgångsexemplet är Kundkraft. Var femte Kundkraft-kund köper tydligen mer än gärna en försäkring från Kundkraft, eller jag menar Vardia.

Såvitt jag vet är Vardia unika bland försäkringsbolag att ha en proaktiv försäljning under andra varumärken. En egen nisch som bolaget förmodligen står och faller med.

Vardia säger sig också vara i slutfasen i diskussionerna med nya partners. Att bolaget är börsnoterat och kan visa upp en historik av försäljningen med nuvarande partners sägs vara positivt i förhandlingarna och ger bolaget en kvalitetsstämpel.

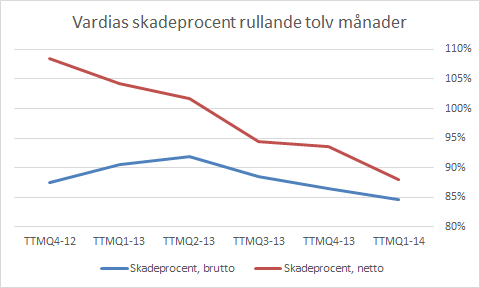

Nyckeltalen: kostnadsprocent och skadeprocent

Här ville jag se en sjunkande skadeprocent på grund av en mognande kundportfölj och även till viss del på grund av prishöjningar för gamla kunder.

Jag tycker det är ganska tydligt åt vilket håll trenden pekar. Skadeprocenten är på väg ned! Branschsnittet har legat kring 70-80 % de senaste tio åren och Vardia har en bit kvar dit även om de är på rätt väg. Mognande kundportfölj, prishöjningar och en hög andel återförsäkring är nycklarna för att nå dit utan några otäcka överraskningar på vägen.

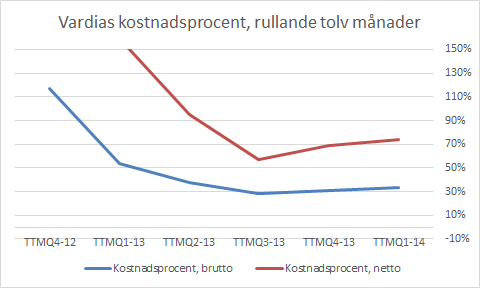

Jag ville dessutom se en inte allt för mycket ökande kostnadsprocent. Under kvartalet har bolagets verksamhet i Danmark startats upp vilket har visat sig på kostnader, men ännu inte på intäkter. Kostnadsprocenten ser därför inte lika klockren ut.

Kostnadsprocenten är hög och har ökat på grund av den extrema tillväxten. Vardia har som sagt kört igång i Danmark på allvar under kvartalet men intäkterna kommer börja rulla in först under Q2. Kostnaderna kommer att fortsätta öka under Q2 när Danmark växer och det tillkommer dessutom rörliga kostnader förknippade med försäljningen (provision), men kostnadsprocenten borde inte fortsätta öka nämnvärt under Q2 om man ser till löpande tolv månader. Jämför man Q1-14 med Q4-13 sjönk faktiskt kostnadsprocenten.

Vardia har på sig en tillväxtkostym och om intäkterna växer ikapp kostnaderna eller om bolaget skulle slå av på tillväxten skulle kostnadsprocenten se betydligt bättre ut. Nu är ambitionerna dock att intäkterna ska växa ikapp kostnaderna och ingenting annat.

Branschsnittet för kostnadsprocent ligger kring 18 % och jag ser ingen anledning till att Vardia inte skulle kunna närma sig det om de kommer upp i skala.

Vad som är sagt är att personalen nu inte ska öka nämnvärt i Norge och Sverige, utan ökningar sker främst i Danmark. Det tar ett tag att få en verksamhet i full rullning, men fram mot hösten borde Danmark vara med på banan ordentligt.

Ett frågetecken är dock om Vardia kommer att lyckas särskilt bra i Danmark… Danmark är en lite udda fågel på många sätt. Korvarna är röda och språket är lätt att läsa men svårt att höra. Både bankmarknaden och försäkringsmarknaderna är spretiga med många aktörer. Att Vardia särredovisar försäljningen i Danmark ser jag som ett plus för transparensens skull. Man kommer kunna följa utvecklingen i Danmark på ett enkelt sätt. Ser man på hur Protector forsikring gör, så särredovisar de inte Danmark, utan klumpar ihop Danmark med Sverige. Man kan fråga sig varför. Det är knappast för att visa hur bra det går i Danmark…

Danmark är ett litet orosmoment men under Q2 borde Danmark hur som helst bidra med intäkter och inte bara kostnader.

Återförsäkringsvillkoren

Vardia har extremt mycket återförsäkring. 75 % av bruttopremierna slussas vidare till återförsäkringsbolagen och villkoren för återförsäkringsprogrammet gick ut nu i maj. Nu har man fått nya villkor, som är bättre än de gamla! Den nya dealen ger 2 % mer i provision tillbaks än den gamla dealen. På 1000 MNOK i vidareslussade premier till återförsäkring får man alltså tillbaks ytterligare 20 MNOK, allt annat lika.

Jämför man det med förlusten före skatt på 80 MNOK för de senaste tolv månaderna eller förlusten före skatt på 13 MNOK för Q1 är det ett väsentligt bidrag på vägen till lönsamhet. De stora bidragen ska förstås komma från sjunkande skadeprocent och kostnadsprocent men bra återförsäkringsvillkor är icke att förakta. Det både sänker risken och ökar intäkterna samtidigt, jämfört med nuläget.

I och med det nya avtalet är återförsäkringsrisken, som jag såg som en av de stora riskerna med bolaget i min analys, alltså uppskjuten ytterligare två år tills det nya avtalet går ut. Om två år kommer förmodligen andelen återförsäkring att minskas något, givet att Vardia har vuxit och blivit större.

Orsakerna till att Vardia fick bättre villkor än tidigare är inte uttalade, men jag gissar att det beror på att man helt enkelt är större och slussar in mer premier till återförsäkrarna samt att man har bevisat att kundportföljen håller god kvalitet med en sjunkande skadeprocent. Skulle man dela in portföljen i gamla kunder och nya kunder skulle man säkert se en tydlig skillnad där gamla kunder har en skadeprocent som är riktigt attraktiv. Sådana siffror får vi befintliga och potentiella aktieägare inte se, men det får garanterat återförsäkringsbolagen.

Slutsatser och lite om risk/reward

Q1-rapporten bekräftade min tes om bolaget som jag framförde i analysen. Bolaget har inte kört i diket samtidigt som väsentliga risker antingen inte har inträffat, har undanröjts eller har skjutits på framtiden. Vardia är på rätt väg.

Risken i bolaget anser jag därmed har sjunkit jämfört med innan Q1-rapporten. Samtidigt har potentialen ökat då börskursen inte har rört sig uppåt samt att det har gått bättre än förväntat.

Uppsidan i aktien är stor om allt går vägen. Bolaget värderas till P/GWP (pris i förhållande till bruttopremieinkomster) på ungefär 1,0. Jämfört med alla jämförbara nordiska försäkringsbolag är det lågt. Det är Protector som ligger närmast på P/GWP 1,3 och Protector är också undervärderat.

Når Vardia en totalkostnadsprocent (combined ratio) på 90 % inom några år är det med andra ord en undervärdering som heter duga. Lägg därtill att premierna växte med över 300 % förra året och kommer växa med säkert minst 100 % i år så kan ni föreställa er uppsidan. Bolaget sålde premier för 8 NOK/aktie under kvartalet jämfört med börskursen på 23 NOK.

Ett mantra från värdeinvesterare brukar vara fokus på nedsidan. Jag menar att nedsidan är begränsad i Vardia, de röda siffrorna till trots. Varför då? Anledningen är att bolaget är värt minst sina bruttopremieinkomster (GWP).

Mario Gabelli använder sig av ”private market value” för värdering av bolag. Private market value är det pris en välinformerad köpare skulle betala för att ta kontroll över 100 % av bolaget. Konceptet skiljer sig inte allt för mycket från Benjamin Grahams välbekanta intrinsic value. Om ett nordiskt försäkringsbolag har en skadeprocent som inte avviker nämnvärt från sina konkurrenter ska bolaget värderas till minst sina bruttopremieinkomster, alltså P/GWP större än 1.

I analysen nämnde jag inte uppköpsmöjligheten överhuvudtaget, men det är givetvis så att Vardia är en uppköpskandidat av rang. För en köpare är Vardias kostnadsprocent och tillväxtkostym ointressant eftersom de har med bolagets ungdomlighet och litenhet att göra. Likaså att Vardia slussar 75 % av premierna vidare till återförsäkring. Det en köpare betalar för vid ett förvärv av ett mindre försäkringsbolag är en kundportfölj med en viss skadeprocent som man kan lägga in direkt i sin verksamhet för att håva in intäkter under lång tid. Administration och försäljning finns redan i stora bolag och där kan en förvärvare plocka russinen ur kakan. Vardia har en kundportfölj med en skadeprocent som är under 85 % och på väg nedåt och den portföljen ska därmed vara värd minst GWP.

Ser man på tidigare förvärv av t.ex. Moderna försäkringar och Nemi forsikring har köpeskillingen varit ungefär P/GWP kring 1. Ser man på stora försäkringsbolag i Norden är värderingen betydligt högre, P/GWP omkring 2-3. Ska man ta ett worst case kan man se på till exempel RSA Insurance Group som värderas till P/GWP på låga 0,5 på grund av en lägre lönsamhet än nordiska försäkringsbolag. Om Vardia växer 100 % i år är man nere på P/GWP 0,5 vid nuvarande värdering (kring 23 NOK/aktie).

Jag säger absolut inte att fallhöjden är noll, men jag säger att att det finns värden i bolaget som begränsar fallhöjden. Även om Vardia går på några nitar kommer en aktieägare knappast att bli av med 100 % av sin investering. Det finns ett visst skydd på nedsidan. Som jag tidigare har nämnt i analysen ser jag också det höga insiderägandet (30 % av bolaget) som en krockkudde.

Allt ovan förutsätter att kundportföljen är vettig och att det inte handlar om massiv försäljning till för låga priser, dvs. ett luftslott. Försäkringsbolag kan lätt värva kunder bara genom att sätta för låga priser, vilket kommer leda till en bra försäljning men det visar sig då också i en allt för hög skadeprocent. Så är inte fallet för Vardia. Siffrorna pekar åt rätt håll och jag är inte orolig.

Med andra ord: uppsidan i Vardia är stor och nedsidan är begränsad. Risk/reward är med andra ord god. Kanske till och med bättre än i Protector på grund av en större uppsida. Vardia visar visserligen röda siffror på sista raden, men där finns också en av orsakerna till den låga värderingen! Om vi inte får se något haveri under Q2-Q3 kan vi nog förvänta oss svarta siffror under Q4 eller delar av Q4. Tillväxtkostymen sätter sina spår på sista raden både nu och i framtiden, men på olika sätt.

Sammanfattningsvis: Q1-14 från Vardia såg kanon ut.

- Inget haveri i försäljning eller något annat har inträffat. Tvärtom går försäljningen strålande

- Skadeprocenten sjunker på grund av en mognande portfölj

- Kostnadsprocenten är under kontroll trots en rejäl tillväxtkostym

- Återförsäkringsvillkoren förnyades till bättre villkor än väntat

Jag har ökat på mitt innehav något och mitt innehav i Vardia motsvarar nu ungefär halva mitt innehav av Protector. Framöver ska det bli intressant att se hur försäljningen har gått i maj. Siffran släpps den 10 juni.

Förresten meddelades idag att VD Ivar S. Williksen har köpt 15 000 aktier (källa). Ett litet köp för ca 350 000 NOK som läggs ovanpå hans redan stora innehav. En VD som tror på sitt eget bolag är något jag uppskattar.

Håller du med om min syn på Vardia eller är det några mörka moln på himlen som jag helt har missat?

Det ser onekligen bra ut. Lite dåligt med likvida medel bara. Kan vi förvänta oss en NE innan bolaget går med vinst möjligen? :) Känns lite tveksamt att de ska gå med vinst q4 men det behöver verkligen inte betyda att det blir en dålig investering.

Hej Kenny,

Tack för en mycket bra sammanfattning!

Kul att VD köper ännu mer aktier, ja man kan verkligen inte beskylla honom för att inte tro på bolaget:-)

Mvh

Ang. Q4 och ev. vinst – här svarade VD på kapitalmarknadsdagen att vinst ska uppnås under en enskild månad i q4 (man kan tolka det som förlust för q4 men vinst för q1-15).

Att kassan är skral håller jag inte alls med om – ingen nyemission om man inte genomför förvärv. Växer man organiskt och följer plan ska kassan definitivt räcka till vändningen.

Något som gör mig tveksam med försäkringsbolag är hur viktig ledningen är. Som Buffett ofta varit inne på är ledningen ofta den viktigaste framgångsfaktorn. Hur kan man avgöra att det inte är skit bakom ratten? Försäkringsbolag är utanför mitt kompetensområde vilket gör att jag avstått och fortsätter att avstå från lämmeltåget i Protector exempelvis. Därför undrar jag hur du avgör ledningens kompetens, integritet och förmåga att kunna leverera bra resultat i framtiden?

Carl.

Jag är inte läst rapporten men i ägamintids kommentatorsfält stod följande som jag gissar att du missat:

”Bolaget har tagit in NOK 162,3 miljoner i nyemissionen. Om du läser på sidan 10 i Q1 så står det att pengarna är bokförda som ”other receivables” i balansräkningen, på grund av att pengarna kom in i bolaget först den 3 april.”

Ni har legat i ”pipen” på Nordnet-bloggen ett tag nu har jag noterat, men när drar ni igång? Ser fram emot inlägg. :)

Tack jF, det förklarar saken. Då borde det inte vara några problem att uppnå lönsamhet innan pengarna tar slut.

Blir att öka innehavet på måndag då :)

Carl R och jF,

Exakt. Nyemissionen är ju av offensiv typ för att möjliggöra den kraftiga tillväxten och istället för bara 80 MNOK kvar i kassan (jmf med negativt kassaflöde på nästan 50 MNOK under Q1) så är det egentligen ytterligare 160 MNOK i kassan. 240 MNOK räcker i ytterligare 4-5 kvartal i dagens takt som de bränner pengar och förhoppningsvis avtar takten under året.

—

Zen,

Tackar, du kan räkna med att få läsa mer framöver för det finns en del tankar jag har i skallen som jag måste få ur mig :-)

—

Bill,

Tack för klargörande! Om vinsten kommer i oktober eller januari är väl av mindre vikt, men om det fortfarande är röda siffror efter Q1-15 ska man nog oroa sig lite.

—

Irving,

Att ledningen är viktig i försäkringsbolag är också min uppfattning, speciellt i ett litet bolag som Vardia. Att ledningen styr bolaget rätt nu och i framtiden är något som framtiden får utvisa, men vad man kan kolla är ledningens historik.

I Vardias fall är den gedigen. Den svenska ledningen och även några norrmän har Moderna försäkringar på sitt track record. Jag lär skriva om Moderna någon gång framöver, men det gick bra för dem ända fram tills de blev uppköpta för P/GWP 1,0 eller P/B 4,5 under 2008. När Moderna var ungefär lika stora som Vardia så var Moderna lönsamma med combined ratio på 95 % och på väg nedåt. Ledningen har alltså varit med förr och vet hur man håller i kostnaderna. Det som är nytt är en sådan kraftig tillväxtfas som Vardia genomgår nu, men de verkar vara på rätt spår och bör ha koll på läget. Separerar man kostnader för tillväxt och ”underhålls-capex” skulle Vardia förmodligen vara lönsamma redan idag.

Vi har också ett gäng norrmän som har varit med i diverse andra försäkringsbolag och några start-ups också. NEMI forsikring var deras senaste anhalt innan Vardia. Nemi såg inte riktigt lika bra ut som Moderna även om det gick hyggligt under kraftig tillväxt (~25 % per år de sista åren innan de också blev uppköpta) för P/B 3,5 eller P/GWP 1,0).

Norrmännen och svenskarna har slagit sina kloka huvuden ihop med styrelseordförande Åge Korsvold i spetsen. Han har varit med hur länge som helst i branschen och även i investmentbolag och genomfört diverse fusioner och förvärv. Någon jämförde honom med Percy Barnevik för att få en svensk motsvarighet; Korsvold är rätt anonym i Sverige.

Så jag är trygg med ledningen. Annars hade jag aldrig rört vid bolaget. Ledningen har också stora aktieinnehav.

När det gäller lämmeltåget i Protector så är det ett intressant bloggfenomen, men jag kan inte se det som annat än brus. Vanliga pressen har aldrig ens skrivit om bolaget i Sverige och i Norge verkar de bara skriva om de hemska ägarbytesförsäkringarna där motparten är grovt missnöjd (men Protectors kunder är supernöjda). Jag köpte mina första Protector för ett år sedan för ett lägre pris än idag, men hade jag inte haft så mycket Protector som jag redan har så hade jag nog köpt även till dagens priser precis som lämmeltåget. Jag kanske är lämmeln först över stupet? :-)

—

Spartacus,

Alert! Nästa vecka, som det ser ut. Vi ska presentera vad vi har för oss här på Aktiefokus också. Nordnetbloggen har en lite annan målgrupp än Aktiefokus, så våra kärnläsare kommer nog kunna nöja sig med att läsa Aktiefokus medan inläggen nog ska bli lite ”lättare” på Nordnetbloggen. Tänk nån slags kortfattad sammanfattning utan allt för mycket siffror hos NN men det gamla vanliga tungrodda med mycket diagram och tabeller här hos oss om man verkligen är intresserad.

Håll ut, nästa vecka är målet! :-)

tack, spännande att läsa!

har ett innehav men begränsad jämfört med det jag har i större bolag inom branschen. Utvecklingen blir spännande.

Men till månadsvisa försäljningssiffror säger jag USCH. I mina ögon bidrar sånt bara till risken att man tappar det långsiktiga perspektivet. Allt för många vill ha tätare information, mer information, kvartalsvisa utdelningar, etc etc. Jag tycker problemet är det motsatta och det skapar också onödigt merarbete för börsbolagen. Men jag är kanske en +45ig gammal uv, ungdomarna tänker annorlunda:-)

Signs,

Det jag ser som nyttan med redovisningen av månadsförsäljningen är att kunna se att bolaget är med på banan och inte kör av vägen. Speciellt intressant blir det att se uppstarten av Danmark. Om försäljningen skulle dyka kraftigt en enstaka månad vore det ganska illavarslande. Små variationer på +/- 0-20 % eller något i den stilen är ju inget att bry sig om och då kan man lugnt konstatera att allt rullar på.

I övrigt håller jag med dig. Ju mer ny information man får in, desto mer tränger det bort gammal men kanske viktigare information. New Information Bias har jag för mig att det kallas.

Så mycket extra administration tror jag dock inte att just försäljningssiffran är. De sammanställer garanterat ändå månadsförsäljningen för internt bruk, så IR-ansvarig får korta av fikarasten några minuter för att lägga upp nyheten :-)

Historien är ju full av växande försäkringsbolag som aldrig lyckas gå med vinst på försäkrningsverksamheten. Brukar ju dyka upp under goda tider som nu. Har du förresten någon koll på marknadandelar för Protector i sina segment företag/offentlig verksamhet i Sverige och Danmark? De skriver ju att de har 113 kommuner i Sverige+ danmark 113/(290+89)=29%. Har de all skadeförsäkrning i dessa kommuner? Vore intressant och se hur mycket mer det finns att hämta även om den lågt hängande frukten nog är plockad.

ernesto,

Fastnade du inte lika lätt för Ivar som för Sverre? ;-)

Det finns säkert en stor kyrkogård för misslyckade försäkringsbolag. Lästips mottages gärna. Det som herrarna i Vardia har varit med om tidigare har slutat med uppköp istället för kyrkogård, så det är ju ett lite lyckligare slut.

Jag tror inte att Protector har all skadeförsäkring i kommunerna. Minns inte på rak arm om jag har läst om det eller inte. De har kanske nämnt något om sin marknadsposition. Ser man på Norge skulle de vara nummer ett eftersom de har hälften av alla kommuner som kunder, men jag tror inte de är nummer ett. Det jag minns ur huvudet är att de är nummer tre på mäklade försäkringar överhuvudtaget med ca 20 % marknadsandel.

Jag tror det är längre väg till lönsamhet än vad bolaget säger de har hela tiden flyttat fram tidpunkten.

Jag tycker att caset känns fullvärderat i nuläget..

Mvh .

Till H Börjesson

Hej,

Du kan mycket väl ha rätt, lönsamheten kanske dröjer några kvartal längre än vad ledningen i bolaget prognostiserat. Dock har bolaget cirka 240 miljoner NOK i kassan, så det är inte tal om någon nyemission. Fortsätter bara tillväxten så kommer lönsamheten för eller senare och som värdeinvesterare så har man tid att vänta;-)

Mvh

H Börjesson och Zen,

Ledningens gamla prognoser från 2012 har varit helt uppåt väggarna och man kan fråga sig varför de skulle vara bättre på prognoser nu. Jag tror att det är enklare nu eftersom försäljningen har varit väldigt stabil det senaste 1,5 året och därmed förmodligen också lite mer förutsägbar inför framtiden. Tror man inte på prognoserna så kan alltid göra egna.

Det kan bli lite ketchupeffekt när kostnadsökningen stannar av men intäkterna fortsätter öka, i kombination med minskande skadeprocent och bättre återförsäkringsvillkor. Men det återstår förstås att se.

Det negativa resultatet före skatt för rullande tolv månader är ungefär 80 MNOK, så 240 MNOK i kassan ska räcka även om det dröjer ytterligare något kvartal.

Ja, tycker inte vardiaherrarna har samma ståtliga hållning och samma sting i blicken som Sverre;) Har ingen litteratur att bjuda på för tillfället men ska se om jag hittar en artikel jag googlade fram för några mån sen. Jo deras bolag har nog lyckats bra. Nästan allt i försäkringsväg har ju blivit guld sen 2002.

Allt nordiskt i försäkringsväg..

Ernesto,

There can be only one…

Ser fram emot eventuell artikel! Ska gräva lite själv också och det kommer nog snart lite mer kul försäkringsinlägg. Jag har min äggkorg som jag måste vakta jävligt noga nu…

Mycket intressant med diskussionen kring värderingen av premier och uppköpsvärden. Tycker fortfarande att risken att de aldrig blir särskilt lönsamma finns där, och är generellt obekväm med denna typen av unga bolag. Att ledningen och insiderägande ser så gediget ut är såklart ett stort plus, men prognoserna etc avskräcker mig lite.

Skulle också vilja läsa mer om misslyckade försäkringsbolag, gärna kraftigt expanderande sådana ;) Har själv letat efter detta men hittat lite.

Tror inte heller att Protector har all skadeförsäkring i kommunerna. Tror inte de har sagt något om marknadsposition där, men den borde inte vara särskilt svag heller. Håller förresten med dig om att lämmeltåget nog mest är brus, och tycker dagens värdering är aptitlig. Även om de inte är så kraftigt undervärderade som de var när jag började köpa vid 14 kr, skulle jag kunna tänka mig att köpa mer vid dagens nivåer och kommer kanske att göra det också. Protector står för strax över 20% av portföljen, vilket gör de till det största innehavet.

Finansnovis,

Mm, så länge de inte har bevisat att lönsamheten finns är det såklart en risk att lönsamheten aldrig kommer… Men man behöver inte göra några detaljerade beräkningar för att inse att cost ratio på 70 % beror på en extrem tillväxt och kommer falla snabbt när intäkterna ökar. Frågan är dock om det räcker till lönsamhet, det är en lite knivigare fråga.

Jag håller på och knåpar lite på ett inlägg om vad som krävs för att uppnå 3 miljarder i omsättning till 2016. Det är ganska aggressivt, men inte omöjligt. Combined ratio < 80 % känns dock aggressivt :-) För 1 ½ år sedan var jag obekväm med finansbolag överhuvudtaget. Nu har jag nästan 90 % finans i portföljen... Okej, man måste inte överdriva som jag gör men någon gång kan det vara bra att ta steget ut i nya jaktmarker och det är det jag har gjort nu i Vardia. Alla andra bolag jag äger (net-nets exkluderat) har väldigt bra historik. Du var ju också sen på bollen kring 14 kr, Protector gick faktiskt att köpa för 5 kr något år tidigare :-) Och jag var sen in omkring 17-18 kr (har GAV på 18,8 men det är egentligen lägre eftersom jag har sålt lite och köpt tillbaks nära 30). Skulle också gärna öka kring 30 kr men nån måtta får det vara. Har 35 % Protector och andelen bara stiger med kursen... Dags att leta nya bolag istället samtidigt som jag ältar Vardia där du kan räkna med fler inlägg! :-)

Ska bli intressant att följa utvecklingen och att läsa mer om Vardia i framtiden, det är utan tvekan en intressant investering :) Säger inte att det blir en dålig investering, den har nog en stor chans att bli väldigt bra, men jag har bestämt mig för att sluta med den typen av bolag helt. Det är inte värt risken för mig att börja se på bolag som aldrig har gått i vinst etc., det kan fort gå snett. Om något år kanske Vardia är intressant för mig, men jag måste dra gränsen någonstans ;)

Risk/reward ser onekligen ganska bra ut, utan att ha sett på bolaget själv och bildat mig en egen uppfattning. Men som sagt, inget för mig ännu.

Japp Protector har varit helt sinnessjukt billigt.. det gäller att kunna se bort ifrån historiska kurser och fokusera på dagens värde. Mitt GAV är 18 blankt ungefär.. får se vart årets utdelningar ska investeras, ingen stress direkt. Kan bli Protector, kan bli ett nytt innehav men detta tar emot eftersom det då bara kommer att stå för 2.5-4% av portföljen, om inget annat händer. Får se.

Hehe, själv har jag aldrig riktigt börjat med ”den typen av bolag”. Jag kommer knappast börja köpa förhoppningsbolag till höger och vänster, men jag gillar Vardias affärsmodell. Framöver kommer jag garanterat inte ta så här stora positioner heller (snarare 5 %-positioner), men just i Vardias fall ser jag en ganska begränsad nedsida.

Fortsättning följer…. och jag ser fram emot att se vad du kommer fram till också! Protector vore ju ännu roligare att köpa kring en dipp under 30 kr än nu när den verkar dra iväg mot vad som snart nästan är en rimlig värdering :-)

Ja, med en lite surare aktiemarknad kan Protector fort göra röda siffror och dyka, så det är inte omöjligt att det kommer bättre köplägen. Jag vet att du inte kommer att göra det, och jag tror absolut att du har tillräcklig kunskap för att bedöma ett litet, snabbväxande försäkringsbolag. Men det är delvis på grund av jobbet som krävs – att hålla sig ständigt uppdaterad – men framförallt för att jag helt enkelt av princip har bestämt mig att hålla mig undan, som jag inte ser så noga på sådana bolag :)

Till exempel sneglade jag på Jays för inte så länge sedan, som jag ägde för några år sen när jag var mindre mogen som investerare. Den ser faktiskt ganska billig ut, med hög tillväxt (40-100%) och en P/E för 2014 som förmodligen landar på runt eller under 10 (de har brutet räkenskapsår, men om 2014 hade varit ett räkenskapsår). De har ett starkare varumärke än någonsin (men såklart inte jättestarkt jämfört med jättarna i branschen) och en ordentlig underliggande makrotrend som jobbar för dem – bara i Kina förväntas marknaden utvecklas närmast explosionsartat i takt med att fler får smartphones. Men jag kommer antagligen hålla mig undan, främst av ren princip men också på grund av att jag håller av sparpengarna till annat och inte investerar något av min inkomst just nu.

Japp, det gäller att hålla sig ständigt uppdaterad. Vardia är ett av få fall där det tillför något att få månadsvisa uppdateringar (av försäljningen). Kör bolaget i diket vill man få en förvarning långt i förväg. I mogna bolag är en kvartalsrapport en källa till förvirring på grund av normala variationer men i Vardia blir kvartalsrapporten tvärt om en fast punkt där siffrorna visar på ett faktiskt utfall.

Det är spännande, kanske för spännande, men man får inte glömma att branschen är mogen och rätt trist. Dessutom går det lite i motsatt riktning mot Jays; hårdnande regelverk, konsolidering osv. Det är orsaken till att jag vågar ge mig på Vardia. När det gäller Jays låter det också spännande men där händer det för mycket i branschen för att jag ska gräva djupare. Jag tänker lite på Jens of Sweden när jag hör Jays. ;-)

Håller med dig. Investeringar som Doro, Pricer, Jays, G5 you name it har mycket högre teknikrisk än i ett bolag som Vardia. I nya branscher kan det också hända saker utanför bolagens kontroll som kraftigt påverkar lönsamhet och/eller försäljning. Hehe, Jays har många seriösa personer inblandade men de har faktiskt prövat att marknadsföra sig som ”Jays of Sweden” vilket ger dåliga vibbar för mig också..

Roligt att läsa mina kommentarer för bara några månader sedan, och hur min uppfattning om Vardia caset har förändrats ganska drastiskt sedan dess. Det beror främst på dina djupdykningar Kenny men också en ny kvartalsrapport som bekräftar trenden mot lönsamhet. Och att min ursprungliga något känslomässiga/heuristiska skepsis kanske har motverkats av att faktan börjat sjunka in.

Finansnovis,

Låter man bara tiden gå så händer det ju grejer ;-)

Det ska bli intressant med nästa kvartalsrapport. Hittills har Vardia överraskat mig positivt varendaste gång, men någon gång borde det första bakslaget väl komma? Under Q3 finns det nya kostnader i Danmark som kommer att poppa upp men där intäkterna inte kommer i motsvarande grad. Dessutom har det varit lite stökigt med översvämningar under Q3, så vi får se vad som händer och hur hårt just Vardia har drabbats!