Fredagens kioskvältare var nyheten att nyfusionerade Lollands bank tar i med hårdhandskarna och stänger fyra av tio kontor samt avskedar personal (Folketidende.dk, tv2east.dk). Tre av kontoren hör till gamla Vordingborg bank och ett hör till gamla Lollands bank. Det blir alltså inte mycket kvar av gamla Vordingborg bank, som hade fem kontor innan fusionen.

En mindre lokal lokalbank

Som jag ser det är förändringen både positiv och negativ. En lokalbanks styrka jämfört med storbankerna är den lokala närvaron vilket skapar nöjda kunder, så på den negativa sidan finns det uppenbara problemet att kunder blir missnöjda när kontoret på orten stänger. Frågan är bara till vilken bank de missnöjda kunderna ska byta? Det finns nämligen, trots fyra stängningar, ingen annan bank som har en mer lokal närvaro än Lollands bank kring Lolland, Falser och kring Vordingborg på Sydsjälland.

Tabellen nedan visar var Lollands bank och deras konkurrenter har kontor i närheten av bankens upptagningsområde (LB=”gamla” Lollands bank och VB=Vordingborg bank).

Som tabellen visar var Lollands bank ensamma kvar på de fyra mycket små orter där de nu stänger kontor. Lollands bank tar därmed mycket tydlig ställning, precis som alla större banker, att det inte är värt att ha någon närvaro på små pytteorter. Kunderna på småorterna har alltså inte något bättre alternativ att byta till vilket höjer barriären för ett bankbyte.

Av tabellen förstår man också varför Vordingborg bank har haft höga kostnader under lång tid. K/I-talet före nedskrivningar har legat kring 70-80 % de senaste 15 åren vilket inte är hållbart och orsaken har varit mycket få potentiella kunder per kontor. Det kostar med andra ord mer än det smakar att ha kontor på så små orter vilket Lollands bank inte är ensamma om att tycka.

Att kontoren på de två minsta orterna (Lundby och Kalvehave) stängs är inte orimligt på något vis, men Söllested och Stubbeköbing är inte lika självklart. Dock är dessa två orter de minsta kring Lolland som fortfarande har haft bankkontor om man bortser från Rödby och Rödbyhavn, där också Jyske bank och Nordea finns. Fehmarn Bält-förbindelsen ansluter till Danmark i Rödbyhavn, så där kommer varken Lollands bank eller någon konkurrent att lägga ned några kontor.

Bortsett från att Lollands bank inte har något kontor i Saksköbing så har Lollands bank fortfarande den största lokala närvaron på delad förstaplats med Jyske bank, som tog över gamla Spar Lolland när de gick under. Jämfört med storbankerna har Lollands bank, efter stängningarna, sex kontor i regionen precis som Jyske bank, jämfört med Nordeas fem och Danske banks fyra. En tänkbar offensiv satsning från Lollands bank i framtiden skulle kunna vara en etablering i Saksköbing.

Lollands bank har haft betydligt lägre K/I-tal än Vordingborg bank över tid, kring 60-65 % de senaste femton åren, och vet med andra ord hur man håller ned kostnaderna. K/I-talet är lågt för att vara en så liten bank. De tidigare utannonserade kostnadsbesparingarna på minst 10 miljoner danska kronor kommer nu att uppfyllas med råge! Vordingborg banks personal- och administrationskostnader är ungefär 55 miljoner danska kronor. 60 % av kontoren stängs och om vi antar att man i och med det kan kapa endast 20 % av personalkostnaderna så uppnås besparingen på mer än tio miljoner. Om man lyckas kapa 40 % av personalkostnaderna så handlar det om en besparing på 22 miljoner.

Lägger man dessutom till att banken inte ska ha dubbla företagsledningar och bör kunna spara kostnader på IT-system så är jag helt övertygad om att besparingarna på 10 miljoner kommer att uppnås vilket är vad jag har antagit i min bedömning av normal intjäningsförmåga. Det kan bli mer än så också men jag tänker inte göra någon närmare bedömning av det nu. Intäkterna kan förstås också komma att minska om missnöjda kunder byter bank, men kostnaderna bör minska mycket mer än intäkterna.

Jag är medveten om att de flesta företagsfusioner drabbas av svårigheter som inte har förutsetts i förväg och det ska bli intressant att följa utvecklingen av denna fusion, men tio miljoner i kostnadsbesparingar verkar fullt rimligt.

Missnöjd personal

Ett problem som jag inte riktigt vet hur det kommer påverka Lollands bank är missnöje bland personalen. Enligt artikeln i Folketidende ska personal sägas upp, vilket är en nyhet som förvånade mig. Tidigare har det bara talats om naturliga avgångar och det måste komma som en chock för den personal som drabbas. Det är troligt att personal och kanske också aktieägare i gamla Vordingborg bank känner sig överkörda av den ”onda” ledningen i Lollands bank som skär med stora osthyveln, men alternativet till fusionen hade trots allt varit att Vordingborg bank gick under och togs över av Finansiel Stabilitet, så även om det tas i med hårdhandskarna är det bättre än vad alternativet hade varit för alla parter. Det kan likväl bli dålig stämning internt av sådana här drastiska åtgärder.

Lollands bank har ännu inte kommit med någon information kring åtgärderna utöver det som står i tidningarna, så det är svårt att säga så mycket mer om detta för tillfället. Förhoppningsvis kommer det information på måndag. Jag trodde för övrigt att man var tvungen att släppa kurspåverkande information genom ett pressmeddelande, men bristfällig information är något av Lollands banks varumärke.

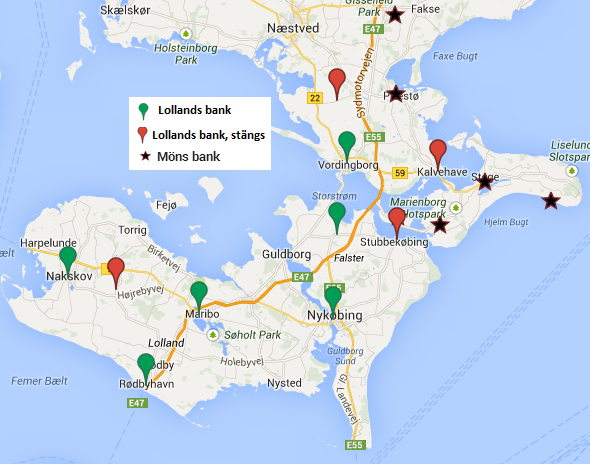

Lollands banks geografiska läge i förhållande till Möns bank

Lollands bank stänger alltså kontor på små orter där det inte finns några konkurrenter kvar. Ser man på kartan nedan ser man att den angränsande konkurrenten Möns bank, som har varit uppe för fusionsspekulationer tidigare, får lite mindre geografiskt närbelägen konkurrens från Lollands bank. Missnöjda kunder kring östra Falster eller sydöstra Själland kan mycket väl tänkas byta till Möns bank istället om de vill ha personlig service på ett lokalkontor.

Ytterligare en offensiv satsning vore en fusion med Möns bank. I samband med att fusionen mellan Lollands bank och Vordingborg bank utannonserades sade Lollands banks styrelseordförande att inga sådana samtal hade förts, men om framtiden sade han inget och ytterligare fusioner har inte förnekats. Gissningsvis händer ingenting i år på fusionsfronten eftersom det är fullt upp med att integrera de två bankerna, men under 2015 kan sydöstra Danmarks största lokalbank möjligtvis fusionera sig ännu större.

Sammanfattningsvis

Lollands banks ledning tar verkligen i med hårdhandskarna när de stänger fyra av tio kontor och säger upp personal. Åtgärderna ser jag som övervägande positiva eftersom kostnadsbesparingarna bör kunna bli stora och då missnöjda kunder i de flesta fall inte har något bättre alternativ att byta till. Missnöjda kunder är dock en negativ aspekt, liksom missnöjd personal.

Lollands bank är mitt största innehav och hur trist det än kan verka med en lokalbank kring en platt ö i södra Danmark så är det en oväntat spännande utveckling som nu inträffar. Spänning är inte riktigt vad jag är ute efter, men jag är nöjd med ledningens agerande även om jag blev förvånad över de extremt stora förändringarna som nu kommer att genomföras.

Mycket intressant! Skulle vara mycket trevligt att se ett inlägg på samma tema för nordjylland. Kriget om marknadsandelarna kommer fortgå.

Kalle56

Intressant läsning! Det blir intressant att se hur banken lyckas upprätthålla det lokala förtroendet.

kalle56,

Ja när tillfälle ges får jag gräva lite kring utvecklingen på Nordjylland också! Det är lite rörigare med ett större område och fler banker, så jag har dragit mig lite för att göra motsvarande undersökning där. Precis som Lollands bank hävdar ju dock Nordjyske att de vinner marknadsandelar och det verkar vara en hårdnande fajt i hela landet men lokalbankerna ser än så länge ut att vara vinnarna på Danske/Nordeas enorma nedläggningar.

—

Lundaluppen,

Ja det ska bli intressant. Om kunderna ledsnar och byter till Danske bank skulle jag äta upp min hatt, men Spar Lolland/Jyske bank ser jag som ett stort hot. De verkar marknadsföra sig ganska aggressivt (till och med jag har ramlat över reklam på nätet) och de försöker framhäva sin lokala förankring men det är trots allt en av Danmarks större banker som äger dem och det vet kunderna om.

Fortsättning följer… :-)

Blir kunderna rädda pga banken minimala storlek?

kenta,

Jag tror inte det. Kunder med insatta pengar skyddas av insättningsgaranti och banken är i övrigt bland de mest solida bankerna i Danmark vilket exempelvis framgår av följande inlägg:

https://www.aktiefokus.se/2013/09/den-finansiella-stallningen-hos-danska-banker/

Den finansiella ställningen är lite svagare än tidigare direkt efter fusionen men det är ändå godkänt och detta har ledningen vid något tillfälle uttryckt.

Vad använder du dig för ”sida”, eller liknande, så du kan hålla dig uppdaterad om bankerna? Det visas inte hos Avanza, ganska logiskt, men jag vet inte vart jag ska vända mig för att hålla mig bra uppdaterad.

Hej Kenny,

Tack för en fin analys!

Som du nämnde, man vill gärna ha mer information om de tänkta planerna från Lollans ledning. Lolland är ju urusla på att kommunicera med aktieägarna, måste säga att Vordingborg är mycket bättre (dessutom har de en.bättre hemsida och utförligare kvartalsrapporter).

Vi får se hur hårt nedskärningarna slår mot omsättningen, samt hur stora kostnadsbesparingarna blir.

En post som garanterat kommer minska är i alla fall lokalhyra. Not 8 sid 22 Vordingborgs senaste kvartalsrapport, hyreskostnaderna ligger på cirka 2,3 miljoner per år, samt att ett av Lollands kontor också ska läggas ner. Dvs hyreskostnader MINST 1 miljon borde kunna sparas årligen.

Mvh

Det är mycket intressant att se hela bankkonsolideringen i Danmark. Framförallt hur Lollands agerar och Möns Bank. Även hur Banknordik hanterar sitt ”danska äventyr” och hur de större bankerna agerar, jag tänker främst på Danske. Tror Jyske och Sydbank och Spar Nord är de största vinnarna på kriget som nu pågår.

Frågan när det gäller Lollands är hur mycket intäkter de förlorar i relation till besparingen. Är det olönsamt att göra som de gör nu? Förlorar de rent av pengar på det?

Carl,

Jag prenumererar på nyhetsbrevet från Finanswatch, det kan rekommenderas. För att få tillgång till alla artiklar måste man vara betalande medlem men det räcker bra med att bara läsa rubrikerna och ingresserna. Annars brukar jag spana in den Lolländska lokalblaskan som jag länkar till ibland och senast körde jag en sökning på Twitter. Kanske kan man prenumerera på en sökning på t.ex. ”Lollands bank” något vis och då är det ypperligt eftersom det inte blir så mycket information och när det väl blir något brukar det ha hänt något av värde.

—

Zen och ägamintid,

Jag är inte särskilt orolig på kort sikt. Det fina med bankverksamhet är att kostnaderna kapas direkt genom stängning av fysiska kontor, men större delen av intäkterna finns fortfarande kvar eftersom räntorna rullar in och är oberoende av fysiska kontor. Lollands bank har ungefär 75 % av intäkterna från räntenetto och 25 % från provisionsnetto. Det borde vara mindre delar av provisionsnettot som riskerar att försvinna, men de kunder som betalar för att få service på kontor kommer sannolikt fortfarande att använda den servicen, men på ett närliggande kontor. Kanske tillhörande en annan bank och då kan det ryka både provision och ränta.

På kort sikt (något år) kan jag inte tänka mig att intäkterna minskar mer än kostnaderna genom en sådan här åtgärd. På längre sikt är jag mer orolig eftersom den lokala närvaron urholkas och argumenten för nya kunder att välja just Lollands bank också minskar. På lång sikt är det inte säkert att de tjänar pengar på en sådan här manöver. Det beror på hur kunderna reagerar.

Det bästa som skulle kunna hända vore om de större bankerna får för sig att stänga fler kontor i området, på någon ort som är extremt liten ur deras synvinkel.

Man kan också notera att Lollands bank ”drar sig tillbaks” ganska kraftigt och fokuserar på Lolland och Falster. Det är bara Vordingborg-kontoret kvar nu utanför Lolland/Falster.

De stora nedskärningarna är vid närmare eftertanke något som talar emot en framtida fusion med Möns bank. Möns bank har närvaro på orter med som mest ungefär 3000 invånare. Riktiga hålor med andra ord. Men den som lever får se… det är i alla fall intressant att följa utvecklingen :-)

http://translate.google.se/translate?sl=da&tl=sv&js=n&prev=_t&hl=sv&ie=UTF-8&u=http%3A%2F%2Ffolketidende.dk%2Fartikel%2Fbank-lukker-fire-filialer&act=url

En skriver såhär (Översatt med google translate):

”Ja Lolland Bank inte tillhandahåller den tjänst de en gång gjorde, att utvecklingen, men jag undrar om deras tid som en liten lokal bank även med en fusion kan vara över snart, jag hoppas att lokalbefolkningen kommer snart att inse detta och gå vidare till rena online-banker, jag är åtminstone kommer ut ur Lolland Bank!”

kenta,

Ja det är klart att det skapas missnöje men frågan är hur många kunder som egentligen tar tag i saken och byter bank. Varför skulle man vara kund i en liten lokalbank om man kan sköta alla sina tjänster via internet? Borde man inte redan ha bytt då? Rena internetbanker finns ju även i Danmark och alla banker, även de allra minsta, har också en internetbanktjänst.

Det kanske är droppen som får bägaren att rinna över för en mindre mängd kunder men jag skulle tro att den större delen av kunderna som blir missnöjda nu ändå inte har något bättre alternativ eftersom det inte finns några konkurrenter med fysisk närvaro på orten.

Tack för en väldigt välskriven blogg grabbar!

Kenny, hur ser du på den ständigt sjunkande befolkningen på Lolland? Enligt deras egna prognoser kommer avbefolkningen fortsätta in en ganska rask takt. Borde inte det motivera ett ganska lågt P/E iom att tillväxtutsikterna ser klena ut? Hade varit kul att veta hur du ser på det.

MVH

Fredde,

Jag har inte sett det som något jätteproblem och har skrivit om det i ett tidigare inlägg (https://www.aktiefokus.se/2013/08/lollands-bank-fusionerar-och-gar-en-ljus-framtid-till-motes/):

Är demografin ett stort problem för Lollands bank? Både ja och nej. Visst kommer den totala marknaden att minska, men:

1) Det tar lång tid och trots allt kommer enligt Danmarks statistiks bedömning ca 80 % av befolkningen att finnas kvar om 25 år.

2) Konkurrensen har minskat, vilket i detta inlägg [det länkade] har illustrerats av den kraftiga minskningen av andra bankers filialer.

3) Lollands bank tar marknadsandelar.

4) I detta sammanhang är det också värt att nämna Fehmarn Bält-förbindelsen, som är en förbindelse mellan Lolland och Tyskland. Förbindelsen (bil- och tågtunnel) är på miljökonsekvensbeskrivningsstadiet men förväntas bli klar 2021. Detta är ett jätteprojekt som både under byggnadsstadiet och efter det eventuella färdigställandet knappast kommer att påverka ekonomin på Lolland negativt. Hur stor påverkan blir vill jag dock inte spekulera i.

Så länge man inte betalar för någon tillväxt, vilket man verkligen inte gör i nuläget – P/E vid normala nedskrivningar är under 6 -, är det inga större problem under förutsättning att banken inte tappar marknadsandelar! Lite marknadsandelar kommer säkert ryka nu men om det bara blir ett tapp i samband med stängningarna skulle jag inte bekymra mig. Skulle konkurrenterna börja återöppna eller öppna nya kontor i området skulle jag också bekymra mig lite.

Off topic men vill du uppdatera kurs för tex protector forsikring sätter du in följande i spreadsheet.

=ImportData(”http://finance.yahoo.com/d/quotes.csv?s=PROTCT.OL&f=l1”)

Stort tack, Carl! :-)

Det var lite bökigt, jag var tvungen att modda strängen lite och ändra från decimalkomma till decimalpunkt i hela dokumentet, men nu rullar norska mindre bolag och Aktietorgetbolag också!

Strängen för Protector blev följande för mig, där ”pro” på slutet är en dummytext som krävs för att få det att funka i Chrome.

=ImportData(”http://finance.yahoo.com/d/quotes.csv?s=PROTCT.OL&f=l1&pro”)

Undrar om du har någon ny feedback om Vestjysk? Banken verkar ha konverterat mer hybridkapital och äger drygt 80%, dvs det ”worst case” som du i din tidigare analys varnade för har inträffat. De har också försökt sälja, men inte hittat köpare, men här verkar det snarare handa om att de inte varit nöjda med det pris de fått – som legat under eget kapital – snarare än att det inte funnits köpare. De har inte velat sälja för billigt om man nu ska tolka det positivt.

Har du någon uppfattning om värderingen i dagsläget efter att ditt ”worst case” verkligen inträffade. Kan den vara köpvärd på nivåer <10? Tacksam för all input i frågan! mvh signs

”och staten äger drygt 80%” ska det givetvis vara, skrev i all hast så lite slarv..

Signs,

Jag får be att återkomma i ämnet och ska försöka knåpa ihop ett uppföljningsinlägg om hur jag ser på Vestjysk!

Jag postade ett inlägg nyss om räntemarginaler och där ser det rätt illa ut för Vestjysk. Om de fortfarande har ett inlåningsunderskott är det inte så roligt.

stort tack för det!

Speciellt intresserad är jag av det du sade i tidigare analys om jokern – ”12,7 % av utlåningen reserverad för kreditförluster vilket motsvarar mer än 2500 MDKK, motsvarande fem års basintjäning”

Finns det något ”kvotvärde” man kan använda här gällande vilken andel som kan tänkas återvinnas? Kan historien lära ut något? Kan tex Svenska banker som redan fått återvinningar fungera som riktmärken? 2500 mdkk är ju bra mycket större än börsvärdet som i dagsläget är 1470 mdkk.

Dessa reserveringar är ännu inte konstaterade kreditförluster, vilket betyder att det finns möjligheter till återvinningar framöver. Den här storleksordningen på ackumulerade reserveringar för kreditförluster finns hos många danska banker och tyder på hårda nedskrivningsregler, vilket exempelvis Nordea har uttryckt vid ett flertal tillfällen (till exempel här). Ju hårdare nedskrivningsregler, desto större återvinningar när läget förbättras. Detta förbättrar kalkylen, men bara marginellt om man jämför med andra danska banker eftersom läget är i princip lika för alla.

Jag skulle tro att det är svårt att använda någon tumregel eller riktmärken från svenska banker. Vestjysk har väl enorma nedskrivningar från jordbruk och fastigheter medan det inte har sett ut så för svenska banker. Men så länge kreditförlusterna inte är konstaterade finns ju möjligheten att göra återvinningar och det finns säkert något skäl till att kreditförlusterna ännu inte är konstaterade. Det finns dock en risk att det kommer en rejäl klump med konstaterade kreditförluster helt plötsligt. Det inträffade t.ex. för Nordjyske under Q1, Q2 eller Q3 2013 (minns inte vilken).

Jag ska se om det går att bli klokare av Vestjysks noter i redovisningen när jag kikar :-)

Intressant inlägg. Skriver upp mig på intresselistan för nordjylland :)

Jag tycker att din slutsats om att man inte bör tappa alltför mycket intäkter kortsiktigt är rimlig. Det skal mycket till för att folk ska byta bank, för vissa kan stängda lokalkontor säkert vara detta ”mycket” men jag skulle tro att de flesta inte gör något med det, med tanke på att det inte finns några andra banker med kontor.

En kul anekdot är att här i Norge varar ett genomsnittligt kundförhållande i en bank längre än ett genomsnittligt äktenskap. Kommer inte ihåg de exakta siffrorna men det var ett par års skillnad..

Sedan vet jag inte hur det ser ut i Danmark, kanske kunderna är mer lättfotade där.

Finansnovis,

Jag ska se vad jag kan göra åt de norra avkrokarna i Danmark :-)

Det ser säkert ut på ungefär samma sätt i Sverige, men någonstans (minns inte riktigt var) har jag läst att danskarna är bland de mer lättfotade bankbytarna. Men även om de byter bank vart 10:e år istället för vart 30:e är bankkunder generellt sett trögrörliga :-)