Det här är mitt andra försök att sålla efter bolag. Den första sållningen genomfördes i juni 2013 då jag hittade Cliffs Natural Resources som jag ratade på grund av bristande konkurrensfördelar (höga brytningskostnader).

Jag har som mål att aktivt hitta nya bolag till min portfölj oavsett marknadsläge och försöker testa sållning (screening) som ett verktyg. Nu när börsen är högt värderad känns det ganska svårt att hitta något bra. I december 2013 sållade jag på Financial Times Global Equity Screener med följande kriterier för att försöka hitta ett litet svenskt bolag:

- Noterat i Sverige

- Börsvärde < 250 miljoner Euro

- P/B < 0,7

- ROE (5 år) > 0

- ROE > 0

Sållningen gav upphov till en träff, nämligen Lammhults Design Group.

Lammhults Design Group – är det något att ha?

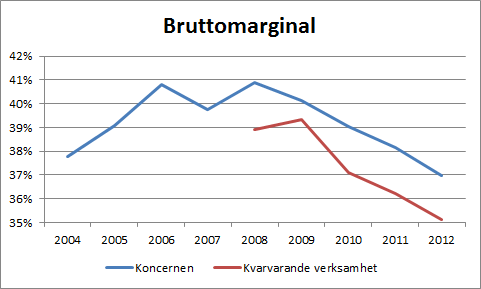

Lammhults Design Group är ett möbelföretag som designar och tillverkar möbler och inredning. Till att börja med kan man snabbt konstatera att bolaget som handlas till P/B kring 0,55 inte kan ses som något P/B-fynd eftersom hälften av det egna kapitalet består av immateriella tillgångar i form av varumärken. P/B på materiella tillgångar är omkring 1 vilket kräver en hygglig lönsamhet för att vara motiverat. Så här har lönsamheten utvecklats på sistone:

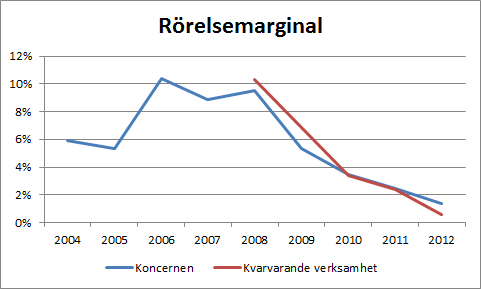

Lönsamheten har tidigare varit relativt hög men är nu historiskt låg och under 2012 höll sig resultatet knappt över nollan. Bolaget har under hela perioden delat ut pengar med en genomsnittlig utdelningsandel på 50 %. Det ser ut som ett mycket lockande turn around-case. Situationen påminner väldigt mycket om den för t.ex. danska banker och om det finns skäl att tro att lönsamheten kommer återgå till historiska nivåer så skulle Lammhults vara högintressant som investering. Frågan är vilka de skälen skulle vara?

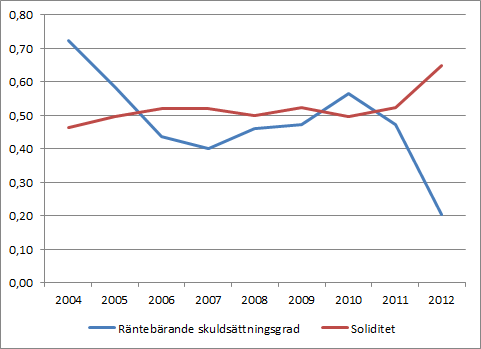

Den finansiella ställningen är och har varit stark.

Bolaget har på senare tid renodlat sin verksamhet. 2012 uppgick soliditeten till ungefär 65 % medan den räntebärande skuldsättningsgraden var låga 0,2. En sådan finansiell ställning är precis vad jag söker i ett bolag.

Under 2013 har Lammhults satt sprätt på kassan genom ett stort förvärv av norska Fora Form. Köpeskillingen uppgick till 80 MSEK på skuldfri basis och Fora Form gjorde under 2012 ett rörelseresultat på 12 MNOK, vilket ger en EV/EBIT-multipel på drygt 6. Detta förvärv ser jag som jokern som skulle kunna få Lammhults att bli en bra investering. Genom en titt på 1881.no kan man hitta lite information om Fora Forms räkenskaper och där framgår att rörelseresultatet de senaste åren har varierat ganska kraftigt mellan 2-12 MNOK vilket kan jämföras med Lammhults rörelseresultat som under samma period har dykt från 80 MSEK till 4 MSEK. Fora Form är alltså inget under av stabilitet även om de uppvisade svaga resultat främst under 2009-2010 medan Lammhults problem har ökat med tiden.

Som jag ser det kan Fora Form-förvärvet bidra till Lammhults framgångar men det finns inget som övertygar mig om att Lammhults kommer att få en så pass bra lönsamhet i framtiden att det är ett bolag värt att investera i.

Lammhults har många egenskaper som jag gillar med ett bolag – en stark finansiell ställning och en hygglig historik av vinster och utdelningar – men i slutändan faller Lammhults som investering på att jag inte förstår vilka konkurrensfördelar bolaget kan tänkas ha, dvs. jag ser inga egenskaper som garanterar framtida lönsamhet. Vidare är jag skeptisk mot att investera i ett designföretag eftersom jag inte förstår mig på design och då det verkar vara en hårt konkurrensutsatt bransch där det räcker att man missar en trend eller gör några felbedömningar så blir produkterna osäljbara.

Kanske gör du en annan bedömning än vad jag gör?

Slutsatser om sållning hittills

Utöver denna sållning från december 2013 och den tidigare sållningen i juni 2013 har jag försökt göra ett flertal sållningar med olika kriterier men jag har inte hittat något speciellt intressant bolag på detta vis. Jag kommer inte att ge upp sållningsförsök likt detta, utan jag fortsätter söka, men jag inser att det inte är helt lätt att hitta bra bolag på det här viset.

De bolag som jag har i min aktieportfölj har jag i princip hittat genom en kombination av tips från läsare eller andra bloggar samt branschjämförelser och analyser av de bolag som sticker ut. Kanske är detta den bästa vägen att gå; att först gräva ned sig i en bransch för att hitta lämpliga kandidater för att därefter fördjupa sig i enskilda bolag.

Det viktiga med bolag inom designintensiva verksamheter är att de visat att de klarar att behandla designarbetet som en ”going concern”. H&M, IKEA och Inditex har i decennier visat att de klarar att följa med i modet och testa-förkasta-testa-lyckas-testa etc.

Odd Molly är väl typexemplet på bolag som fortfarande har den bevisbördan över sig.

Lundaluppen,

Instämmer. Lammhults har klarat sig hyggligt i tio år (siffror längre bak än så har jag inte hittat) men under perioden har bolaget förändrats kraftigt genom förvärv och avyttringar och det är inte helt enkelt att hänga med. Här gör man nog bäst i att hålla sig borta. Fora Form ser lite stabilare ut av det jag har sett, men resultatet svajar ganska mycket från år till år.

Odd Molly gick väl upp som en sol och ned som en pannkaka om jag minns rätt men jag gissar också att värderingen var lite mer utmanande än i Lammhults fall!

Hej Kenny,

Är tillbaka från semestern nu!

Några synpunkter på kriterierna. Tycker att du självklart borde skippa storlekskriteriet, småbolag ger i genomsnitt högre avkastning över tid. Sedan kan du slänga in några av Grahams 7 kriterier för den defensiva investeraren, för att underlätta letandet.

Grahams 10 kriterier som bl.a. Oppenheimer har skrivit om funkar väldigt bra när räntorna är högre (dvs på historiskt normala nivåer).

Om du endast vill använda ett enda kriterium så visade Graham egen forskning som omfattade en period på femtio år mellan 1925 och 1975 att kriterium 1 gav en avkastning på 19,9% per år; medans kriterium 3 gav 19,5 % per år (källa: ”Rea, J.B. (1977). Remembering Benjamin Graham – Teacher and friend. Journal of Portfolio Management, 3 (4), 66-72.”)

1 En vinst/pris multipel som är minst dubbelt så stor som den genomsnittliga obligationsräntan för en AAA obligation.

3 En direktavkastning (av utdelningar) som är minst två tredjedelar av den genomsnittliga avkastningen från en AAA obligation.

Oppenheimer:

http://belkcollegeofbusiness.uncc.edu/jrussell/Files/Fall2011/GrahamCriteria.pdf

WG Klerck and AC Maritz:

http://www.iassa.co.za/articles/045_1997_03.pdf

Mvh

Tror personligen att en del av förklaringen är att du sållar för snävt. Varför inte inkludera börserna i Frankrike, Tyskland, Italien etc? Att hitta lågvärderade case i Sverige just nu är inte lätt. Sedan tycker jag mer om att sålla på P/E därför att P/B = ROE gånger P/E. Om du har en business med ett moat som genererar en fin ROE kommer du automatiskt att få en hög P/B-multipel. Då missar du kvalitetsbolag som Innotec TSS AG i Tyskland som genererar över 20 % ROE men ändå värderas till ensiffrigt P/E. Sedan är det en smaksak, men ROA gillar jag mer att sålla på då det är kapitalstrukturneutralt. Bolag som återköpt aktier i stor utsträckning får exempelvis negativt EK vilket ger negativt ROE.

Att gå utanför Norden är ett steg som tog flera år för mig, men när man inser att även de följer IFRS och att det finns mycket fina bolag där ute, blir det enklare.

Välkommen tillbaks Zen! Nu är Vordingborg bank snart ett minne blott…

Intressant läsning! E/P över dubbla AAA-räntan är ju inte helt omöjligt att hitta med dagens räntor men vid normala räntelägen måste man nog ta hänsyn till det. Jag har ju funderat kring avkastningskrav och kommit fram till att E/P på minst 12 % ska jag nog ha i alla fall och det tar viss höjd för räntehöjningar.

Ja, det jag främst söker när det gäller bolag som är värda att behålla länge (dvs. inga bolag som bara har lågt värderade tillgångar som kan värderas upp) är:

1) små bolag

2) stark finansiell ställning (inte nödvändigtvis Grahams kriterier)

3) Stabil intjäningshistorik och utdelningshistorik

Det fångar in det mesta av Grahams kriterier. Sedan får värderingen gärna vara låg också. Helst får den ju vara under säg P/E 8 (E/P 12,5 %) och ju lägre desto bättre.

—

Irving Kahn,

Ja just denna sållning är snäv, men det är inte den enda jag har gjort utan det är bara en som jag orkade skriva om eftersom jag kom fram till något konkret och ett bolag som ändå såg lite intressant ut men långt ifrån tillräckligt…

Jag har gjort sållningar på P/E också för att hitta hög-ROE-bolag men inte hittat något riktigt bra där heller. Fast jag har bara sökt i Norden den här gången. Den förra sållningen gjorde jag globalt för riktigt stora bolag och så småningom kanske jag vågar mig på utomnordiska småbolag också…

Negativ-EK-bolag vet jag inte riktigt om jag vill ta i men det är kanske dumt att sålla bort dem utan att kika? Kapitalstrukturneutralt är inte så tokigt, så du har en poäng i att ROA kanske är ett bättre mått om jag söker bolag med en viss lönsamhet.

Varför gå över ån efter vatten, brukar jag fråga mig. Vad jag menar är att jag först vill ha koll på Sverige, därefter Norden och så småningom kanske jag också blickar ut mer mot världen. Att redovisningen stämmer överens med det man är van med är en sak, men ju längre geografiskt avstånd, desto större kulturskillnader och desto större risk för misstag, tror jag.

En annan sak är det höga courtaget och krånglet med telefonorder när man går utanför Sverige/Danmark/Finland/Norge/USA/Kanada. Det är klart att ett courtage på en procent inte är något om man kan få en högre avkastning men det är som sagt lite jobbigt att sätta sig in på marknader i regioner som man inte riktigt är van med. Men tids nog tar jag mig nog ut från Sverige och Norden, ska du se ;-)

Hej! Tycker att du borde kika lite på tethys oil, har dock ingen utdelning men ser väldigt spännande ut enligt mig. Ett av få mindre kvalitetsbolag idag som har en låg värdering ! Ja tycker även att tradedoubler har en intressant ur ett turnaround perspektiv med riktigt spännande ledning, dock har detta bolaget till skillnad från tethys mkt att bevisa.

Jag tycker att det inte finns så intressanta alternativ på P/B-case längre förutom finans utomlands..

Okej, så länge du gör det du känner dig trygg med. Det jag menade är att för att nå upp till ditt avkastningskrav om P/E 8 duger inte Sverige på långa vägar. Sverige är i dag ett land där många cyclicals värderas till 20 gånger dagens vinster. För att hitta kap till åtta gånger vinsten tror jag personligen att man behöver vända på varje möjlig sten. Känner du till något bolag i dag i Sverige som klarar ditt avkastningskrav?

Courtaget har jag kommit lindrigt undan tack vare Nordnet. De har minimicourtage för telefonordrar på ca 12 euro, vilket är helt överkomligt jämfört med det hutlösa priset 750 som snik-avanza vill ha.

Sedan undrar jag hur mycket man måste sätta sig in i en region för att köpa ett bolag. Jag menar en kompetent VD är väl en kompetent VD oavsett var bolaget finns. Många bolag säljer till kunder över hela världen. Och det här med kulturella skillnader är intressant. Hur påverkar det en investerare? Menar du att bolaget utsätts för andra risker i sin business eller att ledningen kanske rapporterar på ett annat sätt i en annan kultur?

Sedan är Tyskland Sveriges största handelspartner och torde vara mycket nära Sverige rent kulturellt. Som sagt respekterar jag ditt val att inte gå utanför Norden i dag, jag var själv likadan för ett halvår sedan. Det är bara intressant att höra input på hur en investering utanför skiljer sig mot en investering innanför norden.

Tack där Irving! Min spontana tanke var precis som Kenny att utanför Norden är för dyrt. Visste inte om att Nordnet hade så fördelaktiga priser jämfört med Avanza. 750 SEK per order är svårmotiverat.

Annars trevlig analys Kenny. Håller med, inte billigt nog eller av hög kvalitet nog för att vara intressant. Baserat på det jag läste här då :) Tack ändå för att du la upp analysen, är ofta lätt att bara lägga upp delar av arbetat man gör, de analyserna som ev. resulterar i ett nytt innehav.

Adde,

Bolag med namnet ”oil” sållar jag normalt bort bara på namnet men det kan ju slå fel så jag kanske får ta mig en titt ;-)

Instämmer i att P/B-casen verkar finnas mest utomlands. Värderingarna är generellt sett ganska höga i Sverige.

—

Irving Kahn,

Jag redovisar ju min portfölj inklusive alla köp och sälj sedan ett tag tillbaks och sist jag kollade hade jag i alla fall inga svenska innehav ;-) Men tids nog dyker det upp något med rätt värdering, för bolag med rätt kvalitet är jag övertygad om att det finns.

Tackar för tipset om Nordnet. Jag får ta och skaffa ett konto där, om jag inte redan har ett som ligger oanvänt!

Visst är det så att ett bra bolag är ett bra bolag oavsett var det är noterat. Många svenska bolag har ju majoriteten av sin verksamhet utomlands och exponeras på så vis mot alla möjliga kulturer och svårigheter.

Jag vet inte om jag kan peka på något konkret (hårda siffror talar väl för sig själva många gånger) men all information ”runt omkring” blir mycket mer svårtillgänglig när man rör sig bort från hemmaplan. Jag tror inte att det är entydigt negativt – det är säkert lättare att sålla bort brus och den allmänna stämningen när den blir alldeles för pessimistisk – men man missar säkert en del också. Kraven att läsa på ökar på en när man investerar utomlands. När det gäller exempelvis Danmark, vars banker jag ju läser en del om, är stämningen fortfarande rätt kass och andas domedag men om man inte är mitt i det kan man bortse från domedagsstämningen på ett enklare sätt. Andra kanske säger att man ignorerar risker.

I mitt arbete har jag haft att göra med folk från lite olika länder och hört hur företag från vissa länder arbetar och uppfattas och ur svensk synvinkel kan man väl konstatera att tyska och franska företag inte alltid är uppskattade för sitt arbetssätt. Men det kanske säger mer om de enskilda företagen än om något annat. Japan är också ett märkligt land att ha att göra med och Martin brukar prata med mig om Brasilien ibland som något som är svårt att ha att göra med. Det kanske är vi svenskar som är svåra? :-)

Steget till Tyskland är nog ganska nära. Jag är kanske bara lite obekväm. Som du (och jag) har konstaterat är det svårt att hitta något köpvärt i Sverige idag så det naturliga är att leta bland andra typer av bolag, utanför mina kriterier men med andra bra egenskaper, eller utomlands. Du ska se att jag nog tar steget så småningom. :-)

—

Jonas,

Ja det tar onödig tid att skriva om sådant som man inte köper är min uppfattning också men ibland måste man göra det på ett eller annat sätt om arbetet redan är nedlagt. Sedan finns det också en förhoppning om att någon kommer med annan info eller en annan uppfattning men ännu har så inte skett ;-)

Jag får också påpeka att Avanza tar minst 20 EUR för tyska aktier via telefonorder, men det är fortfarande dubbla priset mot Nordnet… Det Nordnet också är grymma på är minst 11 EUR för aktier på Euronext Paris, Bryssel, London, Amsterdam och Lissabon!

Okej, ser fram emot den dagen då vågar ta steget. Jag vet hur svårt det kan vara och det är en mental resa, men det är värt det i slutändan i alla fall för mig. Bara en sista fråga: Givet din inställning till svenska börsen och ditt avkastningskrav, hur motiverar du avanza zero-innehavet? För om du tycker att det saknas enskilt intressant värderade bolag i Sverige, är då ett snitt av alla bolag, vilket zero är, så mycket bättre?

Zero-innehavet är inte optimalt men bekvämt. Jag motiverar det på följande vis:

1) Jag spar tid och slipper bevaka stora bolag. Jag tror inte att jag har några fördelar jämfört med heltidsanalytiker av stora bolag utan risken är stor att jag missar något.

2) Jag får ett helt mekaniskt inslag i portföljen som jag fyller på i tid och otid vilket ger dollar cost averaging

3) Jag får ta del av bolag som jag inte förstår mig på (verksamhet eller värdering) och aldrig skulle ha köpt, men som kan utvecklas bra. Det motsatta kan också inträffa. Många av de största bolagen är ändå riktigt fina bolag som jag gärna äger även om värderingen inte alltid är den rätta.

4) Avanza Zero ger möjlighet till fördelaktig belåning vilket jag planerar att utnyttja vid tillfälle

Jag räknar med att Avanza Zero, dvs. i princip index, avkastar lägre än mitt avkastningskrav över tid, för det har varit så historiskt, men det utgör bara en mindre del av min portfölj. Jag lägger ungefär 15-20 % av nysparandet där.

Vi får se hur det blir med tiden. Om stockpickingen går väldigt bra så avvecklar jag nog Zero-innehavet men om stockpickingen går kasst så ökar jag förmodligen innehavet istället. Jag hoppas på det första alternativet :-)

Jag uppskattar även korta analyser av ”blindgångare” eftersom det säkerligen inte är helt ovanligt att flera värdeinvesterare hittar samma bolag via screening. I det här fallet får jag tydligt Svedbergs-vibbar och det var skönt att se din skepsis på slutet.

Gällande avkastningskrav tror jag att du står vid ett viktigt vägval just nu.

Antingen håller du fast vid din strategi, tar det lugnt och kanske börjar söka lite bredare efter attraktivt prissatta bolag.

Eller också förändrar du din investeringsstrategi.

Det viktiga som jag ser det är att du inte tummar på kvalitén utan att du precis som med Lammhult avfärdar bolag av kvalitativa skäl även om de rent kvantitativt råkar ligga inom dina investeringskriterier. Baltikum är kanske annars ett intressant alternativ för investeringar? Det finns en hel del välskötta bolag och man har en stark tradition av att skriva årsredovisningar på engelska då den inhemska marknaden var mycket liten då de självständiga börserna etablerades.

Aktieingenjören,

Svedbergs kan nog vara en rimlig parallell. Börjar det väl gå utför med ett varumärke kanske vändningen aldrig kommer. Blindgångare är rätt trista att skriva om men det finns ett värde i att inte bara skriva om sådant man köper också…

Angående vägvalet: jag söker aktivt efter nya bolag och försöker att inte tumma på kvalitén men jag vill samtidigt inte ha några principer om att de bolag jag väljer ”måste” uppfylla precis de krav som jag ställer just nu. Kraven är till viss del en produkt av det jag känner mig bekväm med och att utöka bekvämlighetszonen är ett annat mål jag har. Jag utesluter inte alls att köpa skräpbolag eller tveksamma bolag där priset är mycket lägre än värdet även om jag känner att jag inte är där än. Jag har under julledigheten kikat på ett bolag som är utanför vad jag normalt letar efter och återkommer med en analys inom kort.

Aktier noterade i Baltikum är jag tveksam till på grund av barriären med högt courtage m.m. men hittar jag inget i första hand i Sverige och i andra hand i Norden så går jag nog vidare utomlands!

Som många andra kommentarer vill jag även slå ett slag för att internationella investeringar. Även om Sverige är vår hemmamarknad, är den väldigt liten jämfört med t.ex. den amerikanska marknaden. Som jag ser det är det mycket bättre (både ur ett avkastnings- och mentalt perspektiv) att bredda det möjliga investeringsuniversumet än att sänka sina kvalitetskrav.

En annan fördel med att investera på den amerikanska marknaden, är att finns väldigt många duktiga amerikanska värdebloggare som man kan få idéer ifrån. Något som jag själv har dragit nytta av vid ett flertal tillfällen.

Aktieinvesteringar,

Jo jag är säkert snart där. Jag är ganska nyfiken på små amerikanska banker som completebankdata.com (som Nate på Oddballstocks har gjort har jag för mig?) har gett ett trevligt verktyg för att gräva ned sig i.

Det är ju ganska trevligt att den svenska marknaden är liten. Det gör delar av den totalt ointressant för många vilket ökar möjligheterna till felvärderingar. Nackdelen är att det finns få bolag…

Jag läser en del utländska värdebloggar men mest som kuriosa. Kanske inte i framtiden… :-)

Stämmer att det är Tobik som ligger bakom completebankdata.com. Fantastiskt imponerad av honom, en av mina favoriter bland de amerikanska bloggarna. Kanske vore något för dig att ta dig an den amerikanska småbanksektorn Kenny. Läst om flertalet värdeinvesterare som kikar extra mkt på den sektorn nu och ser konsolidering de närmaste åren. De verkar tro på mycket uppköp och att de små bankerna för tillfället handlas lågt. Dock antar jag att vi som svenskar kanske inte kommer åt alla de bankerna.

Vi ska aldrig sluta att leta men också vara medvetna om att 99% av tiden gör vi bäst i att sitta på våra händer och bara vänta.. Tiotaggaren går i pass när alla frusna skyttar lämnat passet för att gå att värma sig vid brasan. Den gamle står tyst och stilla kvar och väntar. Dom fina skjutlägena kommer inte ofta, det gäller att ta vara på dom när dom dyker upp. Det gäller att fylla upp frysen rejält när chansen ges. Man vet inte hur länge det dröjer till nästa gång det går att skaffa lite föda.

Jonas,

Jag gjorde en liten översikt när completebankdata.com släpptes men jag kunde konstatera att amerikanska småbanker var dyrare än danska småbanker (P/B) och de är det nog fortfarande, så varför gå över ån efter vatten tänkte jag. Nu är jag i och för sig i en situation där jag vill fylla på med mer aktier och jag vill åtminstone inte öka andelen danska banker i min portfölj så jag måste ha något mer att köpa. Vi får se var jag söker härnäst.

Amerikanska småbanker måste man väl, om möjligt, köpa via telefonorder på nån OTC-lista och omsättningen är obefintlig så det tar emot en del, men vi får som sagt se ;-)

kalle56,

Jag trodde det var kutym med metaforer från sjön? ;-)

Jag köper det du säger, men jag ser fortfarande att några av bolagen i min bevakningslista är köpvärda så jag ser ingen anledning att sluta köpa förutom att portföljsammansättningen riskerar att bli skev eftersom det är de bolag som redan väger tungt som jag fortfarande ser som billiga.

Medan man sitter och väntar med avtryckarfingret skadar det väl inte att leta? Alltid lär man sig något nytt när man letar, gräver och grubblar :-)

Vilken hets om att leta i utlandet. Jag tycker det är överskattat, åtminstone före man känner att man har rimligt bra koll på att det inte finns något köpvärt i först Sverige, och sen norden. Men visst, en investerare med ett globalt perspektiv har förmodligen ganska ofta möjligheter att köpa marknader/sektorer till krisvärderingar.

När det gäller Aktieingenjörens alternativ och den efterföljande diskussionen håller jag med Kalle56, att bara sitta och vänta är underskattat (och väldigt svårt). Att bygga lite likvider och bida sin tid är ofta inte helt fel. Jag brukar påminna mig själv om det genom att läsa Seth Klarmans text om att bygga likviditet.

Jag tror det är denna:

http://www.grahamanddoddsville.net/wordpress/Files/Gurus/Seth%20Klarman/Seth%2520Klarman%2520on%2520Cash.pdf

Finansnovis,

Jag håller med. Någonstans har jag nämnt att jag söker 1) i Sverige, 2) i Norden och 3) Övriga världen. Jag känner mig ganska färdig med Sverige till nuvarande värderingar och kommer söka vidare i Norden. Norge är nog under luppen just nu..

Angående kontanter så är jag fruktansvärt obekväm med att sitta med en stor kassa. Ska släppa ett inlägg om belåning någon dag och jag tycker det känns mycket bekvämare att ligga med en låg belåning och amortera istället för att bygga kassa. När läget uppstår då inget finns att köpa (jag är nästan där i nuläget) tjänar jag några månader som jag slipper sitta med kassa och kan leta ännu mer efter nya bolag.

Men, jag har inte läst Klarmans text än och jag har heller inte insett värdet av en stor kassakista trots att många stora namn talar mycket om det. Skulle det gå att bara kopiera vad andra gör hade det varit grymt lätt, men det ska passa en själv också… :-)

Ger mig på Klarmans text nu :-)

Man måste förstås göra det man själv är bekväm med :)

Jag har ofta/alltid sedan jag började investera haft problem med att bygga upp en liten likviditetsbuffert, jag tror dock inte det problemet blir lika stor i framtiden.. jag har blivit mycket mer selektiv och kräsen när det kommer till både kvalitet och värdering. För mig ligger värdet av en rimlig kassa i kunskapen om att kunna köpa ett betydelsefullt innehav om en attraktiv investering dyker upp.

Det har vi väl diskuterat på din blogg och det handlar ju också om vilket inflöde av kapital man har till portföljen. Så länge det finns ett hyfsat stort inflöde i förhållande till portföljens storlek (kanske >10 % per år?) minskar behovet av en stor kassakista. Den dagen inflödet är väldigt litet i förhållande till portföljens storlek ska jag nog tänka om och då kommer det framförallt vara direktavkastning och försäljningar som står för kassaflödet.

Så länge det finns attraktiva investeringar köper ju jag enligt min strategi, men om möjligheterna försvinner är jag så illa tvungen att bygga upp en kassa jag med för att sedan leta och/eller vänta. Jag har ännu inte varit i det läget men det verkar dyka upp snart och det kan bli intressant att pröva karaktären lite :-)

Ja det har du förstås helt rätt i, inflödet har mycket att säga till om :)

Det är spännande tider!