Efter att ha läst The Dhandho Investor av Mohnish Pabrai blev jag inspirerad att ge mig ut på jakt efter värdebolag och gav mig därför på följande sållning på min favorit-screener Financial Times Global Equity Screener. Inspirerad av Pabrais tips sållade jag enligt följande kriterier i början av juni 2013:

- Börsvärde > 1 miljard USD

- Börskursen har fallit mer än 50 % senaste 12 månaderna

- P/B < 1

- ROE (5 år) > 10 %

För att ett bolag ska vara intressant enligt Pabrais mycket rimliga kriterier ska följande punkter vara uppfyllda:

- Förstår jag mig på verksamheten mycket väl, dvs. är verksamheten inom min kompetenscirkel?

- Känner jag till det inneboende värdet (intrinsic value) av verksamheten idag och hur verksamheten med stor säkerhet kommer att ändras de kommande åren?

- Är priset mycket lägre än värdet idag och om två-tre år? Över 50 procent lägre?

- Skulle jag kunna tänka mig att satsa en stor del av min förmögenhet i verksamheten?

- Är nedsidan minimal?

- Har verksamheten en ekonomisk vallgrav?

- Drivs verksamheten av en kunnig och ärlig ledning?

Sållningen gav upphov till fyra träffar som ska utvärderas mot Pabrais sju kriterier:

- African Bank Investments Ltd. Aldrig hört talas om och jag har ingen som helst koll på banker i Afrika och kan därmed inte heller tänka mig att investera i detta bolag.

- GS Engineering & Construction Corp. Koreanskt byggföretag som visserligen verkar intressant, men som handlas över den koreanska börsen och därmed är för otillgängligt för att jag ska intressera mig mer.

- Oi SA (före detta Brasil Telecom SA). Bolag med verksamhet enbart i Brasilien går bort för min egen del (jag har lärt mig läxan den hårda vägen), men om någon inte räds den brasilianska populismen kanske bolaget är intressant till P/B kring 0,15. Bolaget har för övrigt gjort mycket reklam under Confederations cup!

- Cliffs Natural Resources Inc. Amerikanskt gruvbolag. Jag har hört talas om bolaget tidigare och menar dessutom att gruvbrytning är en ganska enkel verksamhet att förstå sig på. Börskursen är nere under 20 $ vilket är ungefär vad bolaget gjorde i vinst per aktie för bara några år sedan då börskursen stod mångdubbelt högre. P/B-talet är nere på 0,6 och Cliffs är därmed värda en närmare titt.

Cliffs Natural Resources – värdebolag eller värdefälla?

Ur sållningen föll alltså Cliffs Natural Resources som en potentiellt intressant investering. Frågan man måste ställa sig från Pabrais lista är därmed om bolaget har en ekonomisk vallgrav?

Cliffs Natural Resources är ett gruvbolag som främst bryter järnmalm, men även kol, med verksamhet i USA, östra Kanada och Australien. Bolaget gick med förlust under 2012 på grund av stora nedskrivningar från ett dåligt förvärv och börskursen har minskat med 80 %. Bolagets kassaflöden verkar heller inte vara de bästa. Se även inlägg från defensiven i ämnet.

Järn och kol är i princip odifferentierade varor (”commodities”) vilket innebär att det enda som bolaget kan konkurrera med är ett lägre pris. Järnmalmspriset sätts av marknaden och om en gruva ska vara konkurrenskraftig gäller det att priset är högre än gruvans brytningskostnad. Den enda ekonomiska vallgrav bolag som tillhandahåller ”commodities” kan ha är därmed i princip lägre kostnader än sina konkurrenter, så att bolaget i fråga kan gå bättre än konkurrenter under lågkonjunktur varefter konkurrenter slås ut och/eller konjunkturen vänder.

Man skulle förstås kunna göra en analys av Cliffs finanser för att reda ut hur länge de skulle klara sig under tuffa tider utan att gå i konkurs eller behöva kapitaltillskott, men enligt Pabrai ska verksamheten ha en ekonomisk vallgrav för att man ska investera i bolaget som ett värdecase och detta instämmer jag i.

Hela fallet kokar därmed ned i frågan om Cliffs Natural Resources har låga kostnader?

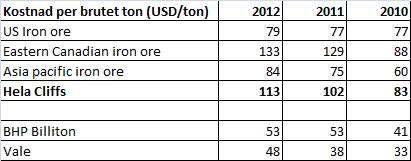

Jämförelse mellan Cliffs Natural Resources med BHP Billiton och Vale

Jämförelser har gjorts med jättarna BHP Billiton och Vale. Brytningskostnaden i USD per brutet ton järnmalm visas i tabellen nedan. Cliffs olika segment särredovisas men i slutändan är det hur hela företaget går som är intressant. Järnmalmspriset är i skrivande stund kring 140 USD/ton (källa).

Vi ser att inget av Cliffs segment kan mäta sig med lågkostnadsproducenterna BHP Billiton och Vale. Hela Cliffs Natural Resources har mer än dubbelt så höga kostnader som konkurrenterna! Kostnaderna har ökat för alla tre bolagen de senaste åren, men ökningen har varit störst mätt i USD/ton för Cliffs och man kan gissa att alla tre bolagen i jämförelsen kämpar med att få ned sina kostnader.

Vi kan därmed redan här säga att Cliffs Natural Resources har ingen ekonomisk vallgrav. Om järnmalmspriset sjunker tillräckligt lågt under tillräckligt lång tid går bolaget i konkurs eller tvingas ta in nytt kapital samtidigt som lågkostnadsproducenterna BHP Billiton och Vale har betydligt bättre förutsättningar att härda ut. Notera att jag därmed inte säger att Cliffs med nödvändighet kommer att bli en dålig investering till nuvarande börskurs. Om järnpriset går upp och Cliffs får ned sina kostnader kan vinsten och börskursen mångdubblas, men eftersom jag inte kan bedöma vart järnpriset är på väg kan det lika gärna gå åt andra hållet och bli en riktig värdefälla. Med andra ord är jag inte övertygad om att nedsidan är minimal.

Sållningsförsöket i början av juni 2013 slutade därmed utan intressanta bolag, men med ett kort besök hos Cliffs Natural Resources och några gruvbolag. Jag kommer att försöka sålla efter bolag regelbundet som ett experiment. Jag kommer att skruva på parametrarna så länge den resulterande listan inte blir ohållbart lång. Ett kriterium som hänger lite löst, men som Pabrai propsade starkt för, är 52 week price change percent som lär ge utslag för endast vissa typer av bolag med en hastigt påkommen kris.

Har du hittat några bra bolag genom sållning? Hur valde du parametrarna att sålla efter då? Ser du större potential i Cliffs Natural Resources än vad jag gör?

Gruvbolag med höga brytningskostnader känns som en klassisk ”value trap” då de kan göra fina vinster i högkonjunktur. Men eftersom det är dyrt att underhålla en gruva så kan det gå väldigt illa vid lågkonjunktur och jag skulle därför endast investera i bolag med bevisat låga brytningskostnader.

När Dannemoragruvan har kommit igång ordentligt så ska det bli intressant att följa. Till skillnad ifrån Northlan Resources har de nämligen en utmärkt logistiklösning med räls hela vägen från gruva till kaj.

Hej Kenny,

Här är en intressant artikel om de Danska bankerna. Den är dock inte lika djupgående som dina analyser.

http://finanswatch.dk/Finansnyt/Pengeinstitutter/article5663316.ece

Mvh

Hej Zen!

Ja intressant, och den säger väl ungefär det jag har skrivit. Vissa av de lägst värderade (DiBa, Salling, Vestjysk, Östjydsk) har låg värdering med all rätt (hot om nyemission eller konvertering av hybridkapital till aktier vilket späder ut aktieägarna och ger en skenbart låg värdering) medan jag inte begriper värderingen hos andra bolag.

Jag passade på att registrera ett provkonto på den sidan, det står en del intressant om ”Legolandbankerna” där :-)

Hej Aktieingenjören och ursäkta att jag råkade hoppa över att svara dig! :-)

Håller med dig. Vad gäller Dannemora så är det dessutom intressant då ledningen spår låga kostnader – i paritet med BHP och Vale – om några år. Men nyckelordet är ”bevisat”. Spådomar gör ingen glad,

Har man inte brutit malm i Dannemora förr förresten och lagt ned pga. dålig lönsamhet? Det talar i sådana fall för att ledningen kan vara för optimistisk i sina prognoser, men jag kan också missminna mig.

Nyttig läsning och jag gillar vinklingen mot konkurrensfördelar! Klockrent.

Kan inte alls så mycket om gruvor men läste om ett bolag som heter Semafo. Antaligen inte alls min typ av bolag (rekas av Jordanfonden!) men de lämnar faktiskt utdelning och har en god kassa. Men har de något speciellt?

Om jag förstår rätt så är brytningskostnaden låg (Cash operating cost per tonne processed $ 37) Beror det på något så simpelt att de verkar i ett riktigt låglöneland som Burkina Faso? Men, och det är ett stort men… det går nog inte ens att tala om långsiktiga konkurrensfördelar utan att bedöma hur länge gruvorna räcker… läste något om 10 år och ja, då är det inte en så långsiktig investering.

Är inte i närheten att investera i dem, men tänkte att det kunde vara ett kul jämförelseobjekt mot Cliffs.

Se länken sid 15:

http://www.semafo.com/pdfdb/presentation/17en.pdf

Tack, Gustav :-)

En annan fördel med de stora (Vale, BHP) förutom låga brytningskostnader är att de har större fyndigheter och kan prospektera mera till lägre risk än de små bolagen som Cliffs eller för all del Semafo.

Burkina Faso låter lite läskigt jämfört med Nordamerika+Australien så bolaget går bort redan där även för min del. Låga löner är säkert en del, men bra fyndigheter som är lätta att bryta är säkert en annan anledning. Semafo verkar gå med vinst, så lite intressant är det nog om man gillar att investera (spekulera?) i den typen av bolag som Jordanfonden investerar i…

En fördel med bolag med en begränsad tidshorisont är att de blir lättare att värdera, i teorin. I praktiken försöker de väl ge sig in i andra projekt (se Lovisagruvan som har 20 år brytning kvar men köper in sig i andra projekt för att överleva – varför?) vilket förmodligen bara förstör värden för aktieägarna.

Intressant läsning, jag håller tummarna för att det här blir en serie:) För en del råvaror är det viktigt att vara nära slutmarknaden. Undrar hur pass viktig transportkostnaden är för kol respektive järn?

defensiven,

Jo jag planerar att göra det till någon typ av följetong. Det ska bli spännande att se vilka sållningskriterier som verkar ge upphov till något intressant, men jag inser också att alla bolag inte faller ut genom sållning utan att riktigt bra köp kan döljas bland mer normala värden på nyckeltal.

Jag har inte järnkoll på transportkostnaderna för kol respektive järn, men med låga värden per viktenhet på produkten borde det vara ganska viktigt att ha låga transportkostnader och därmed vara nära sina slutkunder. I och för sig är väl båtfrakt ganska billigt, så att ha nära till en hamn kanske räcker långt?

järnkoll:) Jag tror jag fick upp ögonen för Vivendi via nyckeltalssållning. Jag brukar sålla på basis av direktavkastning och bransch (genom att filtrera bort t.ex. finans, industri och råvaror).

Riktigt bra och omfattande analys! Läste den i hängmattan :) Själv har jag investerat i Nordea och Danske Bank. Ha en skön sommar!

Sparräntan,

Härligt! Hängmatteläsning är den bästa läsningen!

Nordeas danska verksamhet ser ut att gå åt rätt håll enligt Q2-rapporten och vi får hoppas att det ser likadant ut för Danske!