![]()

Latvian Forest är ett svenskt bolag noterat på Aktietorget som köper skog i Lettland. Bolaget är mycket litet med ett börsvärde på knappt 39 miljoner kronor (börskurs 7,1 kr) och för detta får man som aktieägare ta del av ungefär 2800 hektar mark kring staden Valmiera i nordöstra Lettland. Marken består av ungefär 1900 hektar skog, 700 hektar jordbruksmark och resten obrukbar mark. Bolaget har nyligen avgett en avsiktsförklaring att fördubbla skogsinnehavet genom bankfinansiering, apportemission och nyemission.

På marken finns uppskattningsvis 210 000 kubikmeter skog vilket till nuvarande börsvärde motsvarar en värdering på knappt 190 kronor per kubikmeter om man skulle värdera marken till noll. Förvärvspriset är något lägre. Om man räknar man in markvärden så är förvärvspriset för en kubikmeter skog ungefär 120 kronor vilket kan jämföras med 500-550 kr per kubikmeter i Sverige. Ser man istället till markvärden värderas skogen till ungefär 20 000 kronor per hektar om all annan mark värderas till noll vilket kan jämföras med ungefär 80 000 kr per hektar i Sverige. Detta låter väl som en klockren värdeinvestering där man köper en krona för 30 öre, eller?

Affärsmodell

För att läsa mer om hur Latvian Forest själva resonerar om skogspriser och marknaden hänvisar jag till deras hemsida istället för att lägga ner arbete på att få till motsvarande redovisning här. För att sätta svenska skogspriser i ett perspektiv (bubbla!) rekommenderas följande läsning från Danske Bank där jag skulle bedöma att norska och finska priser är mer representativa än de svenska, men också där finns ett stort glapp mot lettiska priser.

Utan att ha grävt djupare i rysk skog gissar jag att den värderas ungefär som lettisk skog (eller lägre). Latvian Forests ledning är ganska tydlig att de tror att rysskräcken eller öststatsskepsis är orsaken till att den lettiska skogen är så lågt värderad. Medan Ryssland förmodligen inte är ett särskilt bra land att äga tillgångar i som utlänning så är Lettland ett EU-land (Euroland sedan årsskiftet) med en av Europas mest liberala äganderätter. Vad gäller infrastruktur så är den sämre än i Sverige men det ska ändå inte motivera glappet i skogspriserna.

Affärsmodellen för Latvian Forests hela livscykel ser ut på följande vis:

- Finansiera investeringar i lettisk skog genom nyemissioner så länge priserna bedöms som attraktiva. Många fastigheter är så små (5-40 hektar) att större investerare är totalt ointresserade av dessa och här går Latvian Forest in och gör grovjobbet

- Täck de löpande kostnaderna genom avverkning. Eventuella rörelsevinster återinvesteras i bolaget.

- Förvalta skogen, som i många fall är vildvuxen

- Konsolidera fastighetsinnehav till större ”paket” så att skogen kan bli attraktivt för en större köpare i framtiden

- Vänta tills priserna närmar sig priset i Sverige/Norden

- Avyttra. Planen är att detta ska ske om 5-10 år.

Affärsmodellen är enkel att förstå sig på men det som inte är klockrent för en aktieägare är hur finansieringen av fastigheter sker. Jag tänkte genom nedanstående illustrera vad som är den förmodligen största risken för en aktieägare som investerar i ett bolag som finansierar expansion genom nyemissioner.

Hur Latvian Forests affärsmodell påverkar en aktieägare

Antag att du som aktieägare äger 1 % av ett bolag som har tillgångar på totalt 100 kronor. Du äger då tillgångar för 1 kr (0,01*100). Bolaget vill förvärva mer tillgångar och bestämmer sig för att dubbla aktiekapitalet. Bolaget gör en nyemission till samma börskurs som du har köpt aktier för och förvärvar tillgångar så att bolaget nu har tillgångar på 200 kronor. Samtidigt späds ditt ägande ut så att du nu bara äger 0,5 % av bolaget. Du äger alltså fortfarande tillgångar för 1 kr (0,005*200) och hela nyemissionsförfarandet skulle vara ett nollsummespel för aktieägaren om det inte vore för följande faktorer (+ är positiva för aktieägaren, – är negativa):

- Emissionskostnader (-)

- Beroendet av börskursen (+/-)

- Beroendet av inköpspriset på skog vid nyemissionen (-)

- Möjligheter till stordriftsfördelar (+)

- Övriga kostnader som kan uppstå som följd av att tillgångarna ökar

Ur företagets perspektiv är affärsmodellen inget större problem, men vi tar och går igenom de fem faktorerna för att se problemen med affärsmodellen ur ett aktieägarperspektiv.

1. Emissionskostnader

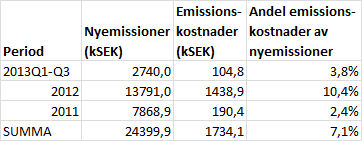

Latvian Forest hade vid Q3 2013 tagit in sammanlagt 34,5 Mkr i nyemissioner. Av detta fanns 30,2 Mkr kvar i eget kapital och resten har gått till att täcka rörelsekostnader och emissionskostnader. Om vi antar att rörelsens kostnader täcks från rörelsens intäkter (rörelseresultat=0) går nyemissionerna bara gå till att finansiera investeringar, vilket är Latvian Forests plan. Det tog bolaget ungefär 2,5 år att uppnå break-even för rörelseresultatet, så det finns skäl att tro att detta kan inträffa framöver. Innan detta gick alltså nyemissionerna också till att finansiera rörelsen

Nyemissionerna mellan 2011 och 2013Q3 visas i tabellen nedan (källa: Latvian Forests kassaflödesanalyser).

De senaste tre åren har drygt 7 % av det intagna kapitalet gått till att täcka kostnader för att ta in kapitalet. Det beror till största delen på den mycket höga kostnaden under 2012. Jag är inte särskilt insatt i vad det brukar kosta att genomföra nyemissioner men första träffen på Google på ”emissionskostnader” säger att 3 % (som gällde vid SEB:s nyemission 2009) är normalt och det tyder också 2011 och 2013 års siffror i Latvian Forest på. Oavsett om det är 3 % eller 7 % så är det inte särskilt effektivt för en befintlig aktieägare att drabbas av ständiga nyemissioner eftersom det då inte längre blir ett nollsummespel

Enligt vad VD har uppgett i diverse presentationer verkar målet vara att bli 2-5 gånger så stora från dåvarande läge (innan avsikten om att fördubbla skogsinnehaven som är på gång). Om vi räknar med att bolaget blir fem gånger så stort från nuvarande nivå kommer alltså en aktieägare att få värden för 3 % av det emitterade kapitalet förstörda. Vid ett nuvarande börsvärde på 39 miljoner kronor (börskurs 7,1 kr) kommer emissionskostnaderna alltså uppgå till 39 miljoner*4*3 % = 4,7 miljoner eller 12 % av nuvarande börsvärde.

Detta är pengar som hamnar i någon annans ficka. Här höjer jag på ögonbrynen en aning eftersom rådgivaren som håvar in en del av pengarna är VD Fredrik Zetterströms förra arbetsgivare G&W kapitalförvaltning. Det kanske är naturligt att välja sin gamla arbetsgivare som rådgivare eftersom man har kontakter där istället för att välja ett oprövat kort, men jag blir ändå en smula fundersam här eftersom strategin är att genomföra ständiga nyemissioner.

G&W kapitalförvaltning omsätter enligt allabolag.se ungefär 10 Mkr och gör negativt resultat. Latvian Forest står för uppskattningsvis ett par hundra tusen kronor av omsättningen, så bolaget är ingen obetydlig kund men heller ingen storkund utan står för någon procent av G&W:s omsättning.

2. Beroende av börskursen

För en befintlig aktieägare är det positivt med nyemission om börskursen är hög och negativt om börskursen är låg. Om börskursen är hög tillförs mer kapital per aktie och utspädningen blir lägre. Om börskursen är låg tillförs mindre kapital per aktie och utspädningen av befintliga blir större. Om man äger aktier i ett bolag som ständigt gör nyemissioner är det alltså av största intresse att börskursen är hög eftersom det gynnar de befintlig aktieägarna.

Tänk dig ett scenario där börsen går ned och Latvian Forest som ett litet bolag dras med i den allmänna börsnedgången. Du har köpt aktier vid nuvarande börskurs kring 7 kronor. Det leder till två möjliga utfall:

- I bästa fall säckar marknaden ihop så att inga mer nyemissioner går att genomföra eftersom inget kapital finns tillgängligt. Bolaget får gå över till förvaltning av skogen

- I värsta fall finns det kapital tillgängligt så att man som befintlig aktieägare späds ut och alltså får värden förstörda.

Det omvända gäller om börskursen stiger. I ett sådant läge får man som befintlig aktieägare en större andel av bolaget. Det finns alltså både positiva och negativa möjligheter med beroendet av börskursen, men det är inget beror på hur skogspriserna i Lettland utvecklas eller hur Latvian Forest sköts, utan det beror på den allmänna börsutvecklingen och humöret på den svenska marknaden.

Beroendet av börskursen är en faktor som inte beror på skogspriserna i Lettland och alltså inför en avsevärd risk att man som aktieägare får värden förstörda genom utspädning. Det som finns som krockkudde är att tillgångarna förmodligen är mycket lågt värderade, men det finns inget som säger att marknaden bryr sig om det om börsen går ned.

3. Beroendet av inköpspriset på skog vid nyemissionen

Affärsidén i Latvian Forest är att skogspriserna i Lettland ska gå upp. Om skogspriserna går upp, vilket de har gjort med ca 25 % sedan bolaget startades, betyder det att vid varje nyemission kommer man som befintlig aktieägare få mindre skog per aktie eftersom varje nyemitterad kronas köpkraft mätt i skog minskar. Detta innebär egentligen samma problem som den förra punkten om börskursen, men denna punkt beror direkt på skogspriserna i Lettland.

I den planerade apportemissionen/nyemissionen som avser att fördubbla skogsinnehavet förvärvas skog till samma pris per kubikmeter som Latvian Forest i nuläget värderas till (ungefär 185 kronor per kubikmeter om marken värderas till noll). Det verkar med andra ord i detta fall vara en okej transaktion som dessutom rimligtvis ger upphov till betydande stordriftsfördelar (vilket är nästa punkt). Det som här kan bli problem för en aktieägare är emissionskursen som togs upp i den förra punkten.

För att illustrera hur det har sett ut de senaste åren för Latvian Forest kan man se till hur det bokförda värdet (=anskaffningsvärde) per hektar har förändrats över tid. Det bokförda värdet per hektar har stigit från 8200 kr/hektar 2010 till 10500 kr/hektar vid Q3-2013. Marken har alltså blivit dyrare att köpa in över tid. Detta har påverkat aktieägarna till den grad att det bokförda värdet per hektar per aktie har minskat med 45 % mellan Q4-2011 och Q3-2013. Undrar vad aktieägarna tycker om att ha blivit av med nästan hälften av sin mark på så kort tid.

4. Möjligheter till stordriftsfördelar

Detta är den punkt som entydigt är positiv ur aktieägarsynpunkt. Genom att innehaven blir större kan stordriftsfördelar uppnås samtidigt som kassaflödena kan bli jämnare och rörelsen kan över tid börja generera lite pengar för att minska behovet av ytterligare nyemissioner.

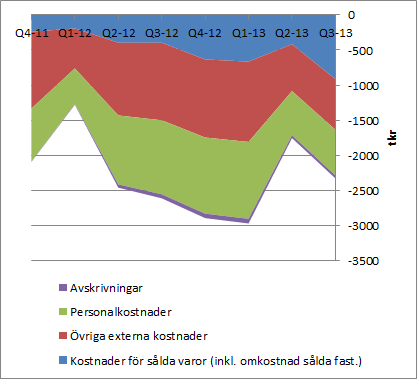

Latvian Forests kostnader ser ut på följande vis, Siffror gäller släpande tolv månader:

Personalkostnaderna (VD och fast anställd personal i Lettland) står för ungefär en tredjedel av kostnaderna. Om vi antar att dessa kostnader är fasta och inte ökar medan andra kostnader är rörliga kommer en fördubbling av skogsinnehavet att medföra en kostnadsminskning med 50 % av en tredjedel, alltså en sjättedel eller omkring 15 % om vi avrundar lite. Samtidigt kommer omsättningen i runda slängar att kunna fördubblas.

Nettoomsättning och rörelsekostnader är ungefär 2 miljoner vardera de senaste tolv månaderna så med erhållna stordriftsfördelar kommer rörelseresultatet att kunna bli ett par hundra tusen kronor bättre än i nuläget, för att få en storleksordning på det.

Till denna punkt kan man också lägga att större fastigheter automatiskt ger ett högre värde. Den statistik jag har sett från Skogsstyrelsen i Sverige visar att upp till 100 hektar gäller snarare det motsatta förhållandet, dvs. lägre markpris per yta desto större markyta man köper. Statistiken sträcker sig dock bara upp till 100 hektar och det är troligt att priserna åter börjar stiga om man säljer riktigt stora marker eftersom helt andra köpare då kan bli intresserade.

5. Övriga kostnader som kan uppstå som följd av att tillgångarna ökar

Vilka kostnader är det som ökar när tillgångarna ökar? Vi konstaterade ju nyss att det borde gå att uppnå stordriftsfördelar och detta är motsatsen till stordriftsfördelar. Boven i dramat är förstås bonus, eller avkastningsbaserad ersättning som det kallas med ett finare ord. Latvian Forest är öppna om att de har avkastningsbaserad ersättning:

Grundare/ledning samt delar av den lettiska organisationen erhåller tillsammans en andel om maximalt 10 procent av konstaterade reavinster som genereras vid en eventuell försäljning av hela eller delar fastighetsbeståndet. Ersättningen är tänkt att utgöra ett incitament att maximera aktieägarnas avkastning genom att förvärva fastigheter med god långsiktig potential och att sköta förvaltning med målet att öka fastighetsbeståndets långsiktiga värde.

Att bonusen baseras på konstaterade reavinster är bra, men vad som inte är bra ur aktieägarnas synvinkel är bonusen grundas på konstaterade reavinster. Detta medför ett mycket skarpt incitament för ledningen att köpa så mycket skog som möjligt egentligen oavsett vad börskursen står i och vad skogspriset står i så länge det finns möjlighet till uppvärdering i framtiden mot det svenska priset. Punkterna 1 (emissionskostnader), 2 (beroende av börskurs) och 3 (beroende av skogspriser) ovan står alltså i kontrast till ledningens incitament.

Ledningen har en låg grundersättning och styrelsen/grundarna har inget styrelsearvode, men att håva in 10 procent av konstaterade reavinster är incitament nog att fortsätta genomföra så mycket nyemissioner som möjligt i bolaget för att sedan egentligen bara vänta och hålla tummarna. Jämför man med ledningens ägarandelar, som är ganska låga, är bonusmöjligheten oerhört stor. VD äger exempelvis drygt en procent av bolaget i nuläget. Om ledningen skulle sluta köpa skog idag (efter fördubblingen) och bara vänta på en uppvärdering skulle det medföra en värdeökning från i grova drag 70 till 140 miljoner, alltså en ökning på 70 miljoner. 10 procent av detta är 7 miljoner och fördelat på gruppen blir det kanske en miljon var.

Samma räkneövning men med en tredubbling ger 14 miljoner i bonus och en fyrdubbling ger 21 miljoner. Det är här någonstans de svenska skogspriserna ligger.

Jag tycker att det borde ha räckt med egna aktieinnehav som kan uppvärderas och en lön för utfört arbete och är skeptisk till bonus i den här typen av bolag där prestationen och affärsidén i huvudsak består av att köpa skog och vänta. Varför ska man få bonus för det?

Ett bra exempel på hur jag skulle vilja att det ska se ut är AQ Group. Där har de två grundarna och majoritetsägarna kämpat på med företaget i tjugo år. De har en lön på ungefär 70 000 kr/mån vardera vilket är ganska modest för att vara VD respektive styrelseordförande i ett bolag som omsätter flera miljarder kronor årligen. Deras stora ersättning kommer från deras aktieinnehav (och årlig utdelning) som motsvarar ett antal hundra årslöner efter att bolaget har skötts väl under decennier. Där behövs ingen bonus.

Denna sak är dock inte min att avgöra, utan aktieägarnas. I september 2013 ägde de fem största aktieägarna 26 % av kapitalet och 35 % av rösterna (bolaget har både röststarka A-aktier och röstsvaga B-aktier). Denna andel kommer troligtvis att ungefär halveras efter avsiktsförklaringen om ett dubblat skogsinnehav, så en klar majoritet av aktieägarna skulle kunna såga styrelsen om de inte håller med.

Möjligheterna då?

Ovan har problemen med bolagets affärsmodell tagits upp. Detta ska vägas mot det som kan falla ut väl för bolaget:

- Förvaltning ökar värdet eftersom skogen i många fall inte har skötts tidigare

- VD nämner att man får 5-7 % direktavkastning automatiskt på den medföljande jordbruksmarken från EU:s bidragssystem bara man ”klipper gräs”. Ack, EU:s underbara bidragssystem som du och jag betalar för.

- Skogen växer enligt ledningen med 4-6 % per år i denna tillväxtzon vilket hela tiden skapar värden utan att man gör något

- Skogspriserna kan faktiskt ligga still medan bolaget köper skog för att därefter stiga fram till försäljningen. Över tid bör åtminstone en prisutjämning ske.

Det är mycket möjligt att problemen med affärsmodellen vägs upp av möjligheterna. Eftersom det trots allt har investerats en del riktiga pengar från grundarna och det dessutom verkar finnas en del investerat av ”nära och kära” kan man kanske förvänta sig att det trots allt finns ett intresse i att ledningen sköter sina kort rätt. Dock tror jag att det bästa för aktieägarna vore att växla över till ren förvaltning av skogen inom en relativt snar framtid för att inte riskera att det kostar mer än det smakar.

Efter denna utvärdering av bolaget kan vi gå över till mina nyligen reviderade investeringskriterier.

1. Stark finansiell ställning

Bolaget har fram till den nyligen utropade avsiktsförklaringen om en fördubbling av skogsinnehaven varit obelånat och alla investeringar sker genom att nya pengar skjuts till. Soliditeten är 98,4 % och risken att bolaget ska hamna i finansiell knipa ser jag som mycket liten.

Bedömning: stark finansiell ställning.

2. Intjänings- och utdelningsstabilitet

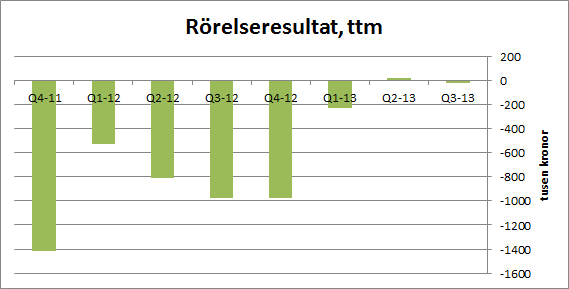

I Latvian Forest är jag ute på nya jaktmarker men kräver åtminstone likt Pat Dorsey att bolaget ska ha visat positivt rörelseresultat under ett eller flera kvartal. Det har Latvian Forest gjort under ett par kvartal och dessutom under de senaste två kvartalen om man ser till släpande tolv månader och bolaget verkar ha en bra kostnadskontroll.

Till bilden kan vi lägga till att stordriftsfördelar sannolikt kommer att erhållas vid fördubblingen av skogsinnehavet, så ett rörelseresultat kring noll eller högre, vilket är bolagets mål, tror jag på.

Bedömning: Ingen lönsamhet men bedömningen är att kostnadskontrollen är god och att break-even kan upprätthållas.

3. Konkurrensfördelar

Kriteriet syftar till att svara på följande frågor:

- Hur säker är jag på att bolaget kommer att vara lönsamt i framtiden?

- Vilka faktorer bidrar till detta?

Bolaget verkar kunna köpa skog i en lagom takt i Lettland vilket tyder på att organisationen i Lettland sköter sitt jobb väl. Kostnaderna är rimliga och baserat på bolagets affärsmodell ligger den framtida lönsamheten i händerna på att skogspriset stiger. Ur aktieägarens perspektiv finns det dock fler riskfaktorer som tidigare har tagits upp i analysen.

Bedömning: Framtida lönsamhet ur aktieägarperspektiv beror på skogspris, villkor vid nyemissioner m.m. Jag tvivlar inte på att bolaget kommer att lyckas mer eller mindre bra, men jag är osäker på hur utvecklingen kommer att se ut för en aktieägare.

4. Trovärdig ledning och gynnsam ägarbild

Jag väljer här att inte utvärdera enligt de punkter som togs upp i ett inlägg om hu detta kriterium ska utvärderas utan kör en light-variant.

Från början hade grundarna en hög andel av ägandet i bolaget och kring Q3 hade grundare ”och nära och kära” ungefär 20 % av bolaget. Det är fortfarande en hyfsat hög andel, men den är stadigt minskade och kommer snart vara under 10 %. Ingen i styrelsen har köpt mer aktier sedan börsnoteringen i mitten av 2012 och detta gör mig lite skeptisk. I ett så här litet bolag skulle jag vilja se mer tilltro till det egna bolaget, men istället finns ett bonussystem som garanterar vissa personer en god avkastning givet att skogspriserna stiger.

Vid de presentationer jag har sett av bolaget, t.ex. här, fick jag ett gott intryck av bolaget och VD som dessutom talar mer eller mindre direkt till värdeinvesterare men efter att ha grävt djupare är jag inte lika positiv. VD verkar lägga mycket tid på att åka runt och marknadsföra bolaget och syftet är naturligtvis att hitta fler personer som kan tänka sig att stoppa in pengar i bolaget vilket gynnar… ledningen. Inte alls i lika hög utsträckning de befintliga aktieägarna.

Bedömning: I ett bolag som Latvian Forest, ett litet bolag utan historisk lönsamhet, ser jag punkten trovärdig ledning och gynnsam ägarbild som en av de absolut viktigaste punkterna och kräver klockrent resultat för att överhuvudtaget överväga en investering. Det är i detta fall inte klockrent även om jag inte direkt misstror ledningen.

Sammanfattning

Ett köp av Latvian Forests aktie är en satsning på att de lettiska skogspriserna ska stiga mot svenska nivåer men det är också en satsning som är förenad med ett flertal osäkerheter som beror på företagets affärsmodell. Affärsmodellen innebär risker för aktieägarna som bolaget antingen inte kan styra över eller som bolaget inte har intresse av att styra över. Ledningen och aktieägarna har inte samma incitament vilket jag ser som ett avgörande problem.

Om man är skogsägare i Sverige är det sannolikt att det är en bra affär att sälja sin skog och köpa Latvian Forest istället eftersom det är sådan stor skillnad mellan svenska och lettiska skogspriser, men vad som skulle vara förenat med mindre osäkerhet är att själv åka ned till Lettland och köpa sig en skogsplätt.

För mig har Latvian Forest varit ett intressant objekt att studera, som ligger utanför mina normala jaktmarker. Trots att det inte blir någon investering ångrar jag inte de nedlagda timmarna under julledigheten.

Hur ser du på Latvian Forest?

Det är helt klart något som fattas i dina investeringskriterier om du ens kom så här nära ett inköpsbeslut.

Det här är ett bedrägeriförsök!

Varför tror vi i Sverige att dom boende i våra grannländer är så korkade att dom säljer till dessa priser om dom om några år skulle kunna få ut sydsvenska priser?

Priser för skogsmark i Sverige är högre för en 20hektars skogsgård än för en på 10000 hektar.

Man betalar inte bara efter m3, utan efter kvalite. Snabbvuxen skog är aldrig kvalite.

Tackar för en bra genomgång. Jag har inte räknat på skog på tio år så jag blev lite förvånad av siffrorna. Då kostade svensk skog typiskt 25-40 tkr/hektar. En skogsbrukare med en familj att försörja i Småland behövde ungefär 1000 hektar. Bolagets areal verkar alltså överraskande liten i mina ögon.

Bonus på 10 procent på reavinster låter felkonstruerat. Man brukar sällan betala 10 procent straff för reaförluster så det lär väl sporra ledningen till att köpa allt de kan hitta och försöka sälja det med något slags vinst. Lyckas man inte så är det ingen större fara…

Det är någonting med denna typen av ”exploatera makrotendens”-rörelser som gör mig skeptisk. Jag undrar alltid om det verkligen är de skarpaste bolagen i kategorin som går till börsen för finansiering, eller om det är skrapet?

kalle56,

Vid en mycket snabb anblick bryter ju Latvian Forest grovt mot två av mina fyra investeringskriterier så jag hade kunnat stanna där direkt. Anledningen till att det blev en sådan här analys (utöver att det kan vara intressant för någon att läsa) är att jag försöker att vidga mina vyer och sätta saker och ting i perspektiv.

Jag funderar också kring om det faktiskt finns lägen när mina kriterier inte är tillämpliga. Bolag som inte tjänar pengar eller tjänar väldigt lite pengar, men där man får mycket tillgångar för pengarna skulle kunna vara ett sådant fall och då var det här ett ganska intressant exempel att studera. Ännu har jag inte kommit fram till att det är värt att bryta mot mina kriterier, men jag är lite nyfiken på t.ex. net-nets som det kanske också blir lite spaning på i framtiden. Något måste man göra medan man inte hittar några nya investeringsobjekt ;-)

Sedan bygger hela caset på en makrospekulation och det gillar jag inte heller. Jag har inte funderat särskilt mycket över rimligheten i att lettisk skog ska värderas upp och inte berört det särskilt mycket i analysen heller. Om allt annat hade sett bra ut hade det blivit nästa pilsner att fundera över. :-)

—

Lundaluppen,

Ja, svenska skogspriser har skenat till den nivå att det inte går att göra en seriös kalkyl för skogsköp längre och bolaget är riktigt riktigt litet. Tre anställda har de, så det är nog bland de minsta man kan hitta överhuvudtaget.

Bonus med straff är inte så vanligt, nej… :-)

Jo, precis. Bolagets ledning hävdar att de har börsnoterats dels för att de som har investerat ska kunna sälja aktier snabbt och smidigt och dels för att kunna förvärva genom apportemission. Vi kan i alla fall konstatera att det har varit väldigt mycket nyemissioner på sistone och så såg det inte direkt ut för 2-5 år sedan!

Jag kommer osökt att tänka på Black Earth farming som har ett liknande upplägg även om finansieringen är bättre och man även räknar med en avkastning från jordbruksmarken.

Jordbruksmarken i områdena de investerar är onekligen fin och billig men eftersatt underhåll och infrastruktur innebär att det låga priset är rimligt och man har hittills inte lyckats förädla tillgångarna på ett sådant sätt att högre priser blivit enkla att rättfärdiga.

Bonus med straff kanske skulle varit något :) Tack för en intressant genomgång, alltid lär man sig något från dina analyser.

För mig är dock bolaget diskvalificerat direkt nästan genom namnet. Råvaror och länder till öst är nog aldrig något som kommer att komma i närheten av min portfölj. Men med det sagt finns det värde i att läsa på om det och vidga syna vyer. Man vet aldrig när det kan komma till hands att ha en liten känsla för svenska och lettiska skogspriser eller hur incitamentsprogrammen kan se ut i lite mer tveksamma bolag.

Bra genomgång om nyemissioners effekt vid olika kurser. Jag har också reagerat över hur stort ”courtage” små/microbolag betalar på emissioner. Känns ofta svårmotiverat för någon som sitter på sidlinjen och analyserar.

Precis som Aktieingenjören ser jag en del likheter med andra ryska bolag inom jordbruk, trigon agri är väl något liknande också? Minns inte riktigt, bara tittat snabbt. Men jag tror man inte kommer ångra sig om 10 år om man har nolltolerans mot råvarubolag aktiva i länder i öst. Vi kan säga nej till hur mycket vi vill, dessa bolag känns inte jättesvåra att bara undvika.

Jag ser även lite likheter mellan den här typen av bolag (Latvian Forest, Black earth farming, Trigon Agri mm) och kinesiska net-nets noterade på amerikanska börsen. Flertalet av dem är kinesiska bolag som blivit noterade genom en ”reverse merge” och är ofta frauds. Tittar man på dem ser de alldeles för bra ut för att vara sant. När jag letar net-nets och ser någon som ser intressant ut men upptäcker att de är baserade i Kina åker de av intresselistan direkt. Nu säger jag inte att dessa bolag (LF, BEF, TA) är bedrägerier. Men jag tror att som grupp kommer de inte ge aktieägarna någon avkastning att tala om. Inte de kinesiska net-netsen heller.

Men tack för att du skrev ihop ett inlägg om bolaget. Man lär sig ofta väldigt mycket av analyser där man tidigt vet att det inte är något som kommer tas in i portföljen.

Det måste ligga nått i luften nu, hehehe… Du gör inlägg om lettisk skog och jag om amerikanska stripp- och nattklubbar. Nu börjar vi sannerligen bli desperata att hitta något köpvärt. ;)

Köp holmen istället.

Aktieingenjören,

Ja, jag har kikat på BEF via Kinnevik tidigare och är inte överförtjust där heller. Jag är inte så förtjust i det Kinnevik håller på med nuförtiden överlag, till skillnad från aktiemarknaden som älskar det eftersom det finns en ”tillväxtpotential”. Jag tror rent generellt att det är svårt att göra bra investeringar om man letar längst ned i värdekedjan.

—

Jonas,

Inofficiellt har jag också en sådan namnregel men jag har aldrig haft några belägg för den mer än att det låter rimligt. Latvian Forest tror jag ändå är ett relativt gott exempel om man jämför med mycket annat som finns där ute… Kinesiska bedrägeribolag skulle jag inte ta i med tång även om P/E-talet är under 1 :-)

—

Spartacus,

Jo, det mesta i min bevakningslista närmar sig faktiskt gränsen för vad jag anser köpvärt, så snart riskerar jag att sitta i ett läge där jag inte har något att köpa. Det gillar jag inte, även om det bara är att gilla läget om det inträffar, så jag letar aktivt efter nytt men har lite svårt att hitta något bra. Nästa steg är nog att gå utanför Sverige!

—

Ernesto,

Det är ett fint bolag, jag har ju skrivit om dem, men de är för dyra!

Jag gillar Baltikum just eftersom det dras med en ryss-rabatt men har stabila regeringar och en hårt arbetande befolkning.

Så jag frågade runt lite och Latvian forest verkar vara den typ av klippare som även haft svårt att bygga upp en bra lokal verksamhet i Black Earth Farming. Hans riktlinje var förövrigt att omkring 10 000 Ha mark är nödvändigt för att få upp en bra volym på verksamheten.

Aktieingenjören,

Finns det något rimligt billigt och enkelt sätt att handla aktier i Baltikum eller är det 750 kr courtage på Avanzas telefonorder som gäller?

Jag ska väl snart ge mig ut på jakt och det tar emot att leta på för exotiska ställen (=för svåra och dyra att handla på).

Skandia tar bara 499 kr för sin internationella handel men det är det bästa som jag har hittat. Jag lider av samma problem även om det ryckte lite i köpfingret för Tallink när jag började handla.

499 är ju inte superbilligt… Jag har betalat 180 kr i ett enskilt courtage en gång (telefonorder Tyskland på Avanza) och det är i högsta laget. Baltbarriären är med andra ord ganska hög fortfarande :-)

Björn Ferry är reklamgosse för motsvarande ”fond” där du erhåller B-aktier i bolaget:

http://www.euroforest.se/europeiska-skogsfonden

Eftersom jag är uppvuxen på ”bonnvischan” har jag en förkärlek till skog som växer sakta och stabilt, som utdelningarna i en värdeportfölj :)

Men jag fortsätter nog med det säkrare Holmenkortet och hjälper farsgubben att vårda de skogslappar som familjen äger på riktigt (mest för jaktens skull).

Familjen Oberoende,

När kändisar ställer upp på sådant brukar det vara ett rejält varningstecken. ”Skog är som guld, fast bättre!”, säger Björn Ferry. Han är en duktig skidskytt men jag känner inte till hans kunskaper inom guld och skog!

Holmen är nog det säkraste kortet bland skogsbolagen, skulle jag tro. SCA har blivit så dyra på sistone.

Låter som en lärorik analys :) Om man vill vara lite crazy skulle man kanske kunna ”blanka” svensk skog och köpa Latvian forest? (helst för lånade pengar, såklart) hehe. Skämt åsido så tackar jag för en intressant analys, och håller med om din slutsats. Låter som att ledningens incitament är lätt snedvridna.

De höga kostnaderna och riskerna med utspädning sänker hela caset för mig direkt, lägg till makro-spekulation och beroende av råvarupriser så har du en big no-no.

Slutsatsen av analysen kanske skulle kunna vara att investera i en bank med investmentverksamhet?

Helt offtopic skulle jag vilja önska en möjlighet att följa era kommentartrådar per email, dvs få ett email varje gång det kommer en ny kommentar på ett specifikt inlägg.

Håller med dig, Finansnovis!

Jaså kan man inte få email? Det kan man ju på alla andra bloggar, så jag får höra med Martin som är den av oss två som inte är teknikidiot ;-)

Vi har ju rss-feed som man hittar längst upp i vänstra hörnet men det kanske är till alla kommentarer för alla inlägg…

Låter som att vi spelar i samma liga tekniskt, därför har jag aldrig använt RSS-feed :) Skulle verkligen uppskatta det!

Finansnovis,

Kolla nu då, vad Martin har ordnat!! :-)

Vilken service, och snabb sådan!! Perfekt :) Reducerar genomsnittet med öppna flikar i denna änden, hehe.

Hej

Tack för en informativ analys. Eftersom jag har en viss erfarenhet av skog i Lettland så skulle jag vilja tillägga att jag inte tror att Lettisk skog kommer att få samma värdering som Svensk skog under överskådlig tid(15 år)

På grund av:

1.Byråkrati vid avverkningar,krånglig och byråkratisk Lettisk skogsstyrelse (WMD)

2.Putins vapenskrammel

3.För dåligt utbyggt skogsvägnät och byråkrati (WMD) för att bygga ut det.

4.Stor byråkrati (WMD) av skyddsdikning vid avverkning i stort sett omöjligt att dika försumpad skog kostnadseffektivt.

Med detta sagt så vill jag inte alls avråda från att investera i Lettisk skog men råda er till att resa dit och verkligen sätta er in i vad ni investerar i.

Har träffat ett flertal Svensk-Lettiska skogsägare genom åren och blivit förvånad över hur lite dom verkligen har satt sig in i hur saker och ting fungerar i Lettland.

(kanske en av orsakerna är att ett flertal använts sig av Skogssällskapet som tycks ha som affärsidè att ”en osäker/okunnig” kund är en säker kund)

Tack för din kommentar, Skogsägare. Det är lätt att tänka sig att ”skog är skog”. Frågan är hur stor rabatten egentligen borde vara mot svensk skog. Sedan jag skrev analysen har skogen fortsatt att växa, de har förvärvat lite mer skog (men inte per aktie eftersom ägarna blir utspädda) samt att aktivisten Peter Gyllenhammar har köpt på sig aktier vilket är intressant. Jag har bolaget på min radar men just att det är i Lettland gör det hela obekvämt.