Bomullspris, väder och vind, eurokris, valutapåverkan och så vidare. Så har det låtit i H&M:s rapporter de senaste åren då det välsmorda maskineriet har tappat fart. Samtidigt verkar största konkurrenten Inditex inte ha några problem. Håller H&M på att bli ifrånsprungna av Inditex?

Sveriges bästa företag vs. Spaniens bästa företag

De båda bolagen har mycket gemensamt men också mycket som skiljer dem åt. Inditex (MCE:ITX) äger egna fabriker i Spanien medan H&M (STO:HM-B) inte äger några fabriker och istället köper produktion i Asien. Inditex är snabbfotade och fraktar kläder med flyg medan H&M väljer det långsammare och billigare alternativet båt. Inditex har en optimerad cash conversion cycle medan H&M betalar sina fakturor i tid och förvaltar relationerna med sina leverantörer. Inditex har en hel drös olika butiker utöver flaggskeppet Zara medan H&M är på väg åt samma håll. Vad fungerar då bäst?

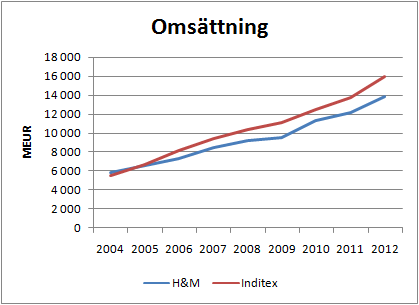

Vi betraktar perioden 2004-2012 för att se om det går att få svar på min fråga. H&M:s siffror har räknats om från svenska kronor till spanska euro (genomsnittlig växelkurs under året har använts för respektive år). Data baseras på Inditex årsredovisningar och H&M:s årsredovisningar. Till att börja med så visas omsättningen i figuren nedan.

Inditex började från en marginellt lägre nivå 2004 och har ökat omsättningen något mer än H&M under perioden. Det kan noteras att Inditex har ungefär dubbelt så många butiker som H&M men endast något högre omsättning.

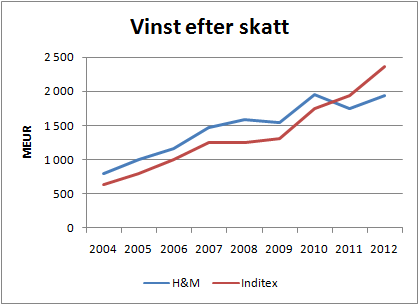

Mer intressant än omsättningen är vinsten efter skatt, som visas nedan.

H&M hade 25 % större vinst än Inditex i början av perioden men blev omsprungna 2011. 2012 hade Inditex 22 % högre vinst än H&M.

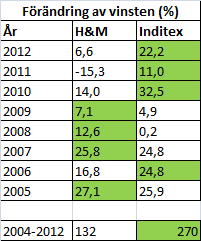

Vi kan också bryta ned siffrorna och visa förändringen av vinsten år för år. Siffran för ett visst år i tabellen nedan visar förändringen mellan året och året innan.

H&M gick bättre än Inditex under 2007-2009 medan Inditex har ryckt ifrån under de tre senaste åren. Under hela nioårsperioden har Inditex vuxit mer än dubbelt så mycket som H&M.

Sett till både omsättning och vinst efter skatt har alltså Inditex utklassat H&M under de senaste nio åren, men den största skillnaden har visat sig under de senaste tre åren. För att se vad detta kan tänkas bero på får vi undersöka några olika marginalmått.

Marginaler

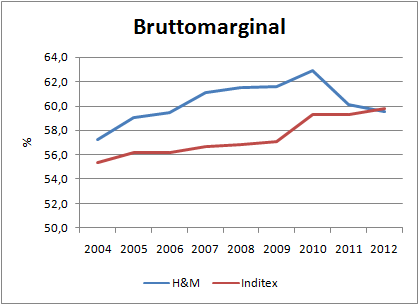

Vi börjar med bruttomarginalen. Både H&M och Inditex är handelsbolag som har kostnader för sålda varor. Omsättning minus kostnader för sålda varor ger bruttoresultatet. Bruttomarginalen är bruttoresultatet dividerat med omsättningen och visas i figuren nedan. Notera att y-axeln inte börjar på noll.

Fram till 2010 hade H&M högre bruttomarginal än Inditex och båda bolagen ökade sina bruttomarginaler. 2011 bröts H&M:s trend genom en kraftig bruttomarginalminskning, som även fortsatte in i 2012. Inditex å andra sidan ökade bruttomarginalen marginellt 2011 och gick om H&M 2012.

I princip alla omvärldsfaktorer påverkar omsättningen på samma sätt för H&M och Inditex (med reservation för att bolagen har sin försäljning på lite olika geografiska marknader, men här lär Inditex knappast gynnas med stora delar av omsättningen i Spanien). Detsamma gäller kostnaden för sålda varor, utom valutaändringar eftersom bolagen har sin produktion i olika länder. Rimligen gynnas Inditex av en svag euro då stora delar av produktionen är egenägd och baserad i Spanien. Euron har försvagats från i årsgenomsnitt 10,62 SEK/EUR 2009 till 8,70 EUR 2012, dvs. en försvagning om nästan 20 %.

Om vi antar att omsättningen är 100 och kostnaden för sålda varor är 38 så blir bruttoresultatet 62, motsvarande en bruttomarginal på 62 %. Givet en konstant omsättning och en ökad kostnad för sålda varor med 20 % på grund av dyrare valuta (om vi antar att H&M köper in i euro vilket inte är hela sanningen – USD är den mest betydelsefulla inköpsvalutan och EUR är nummer två) så blir kostnaden för sålda varor istället 46 vilket ger ett bruttoresultat på 54 och en bruttomarginal på 54 %. H&M:s bruttomarginal har försämrats från 61,6 % 2009 till 59,5 % 2012 vilket innebär att bolaget trots allt står emot valutaändringarna ganska väl. Om också bomullspriser med mera påverkar negativt så står H&M emot en ogynnsam omvärld förvånansvärt väl.

Jämfört med konkurrenter som GAP, Esprit och Marks & Spencer är både H&M och Inditex i topp sett till bruttomarginal. Numer är alltså Inditex nummer ett och H&M nummer två.

Bruttomarginalen är naturligtvis inte allt. Klädbolagen har också försäljningskostnader, administrationskostnader och finansiella kostnader. Både H&M och Inditex är skuldfria, vilket innebär att administration och försäljning står för rörelsekostnaderna.

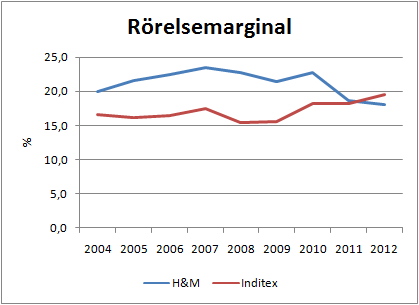

Rörelseresultatet dividerat med omsättningen ger rörelsemarginalen. Denna visas i figuren nedan.

Rörelsemarginalen har inte ökat i samma utsträckning som bruttomarginalen för något av bolagen fram till ungefär 2009. H&H hade rekordhöga rörelsemarginaler under ett par år men har tappat 2011 och 2012. Inditex rörelsemarginal har nått rekordnivåer under 2010-2012, men bolaget har ännu en bit kvar till H&M:s rekordnivåer.

Inditex gick om H&M under 2012 också när det gäller rörelsemarginal, men bolaget var nära att gå om redan 2011. 2011 skilde sig bruttomarginalerna åt 1,3 % medan rörelsemarginalerna skilde sig 1,1 %, båda till H&M:s fördel. 2012 var skillnaden istället 0,5 % i bruttomarginal och 8 % i rörelsemarginal, båda till Inditex fördel! Siffrorna visar att Inditex är effektivare än H&M på försäljning och administration, vilket låter rimligt då Inditex är ett större företag och borde dra större nytta av stordriftsfördelar än H&M.

Finansiell ställning

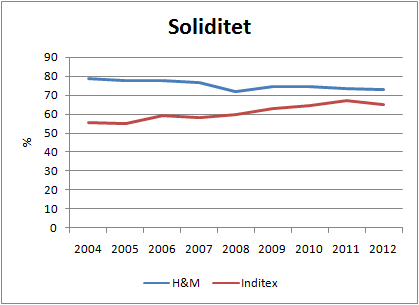

Innan vi går över till lönsamhet tar vi en snabb titt på bolagens finansiella ställning. Vi börjar med soliditeten.

Båda bolagen har en mycket hög soliditet. H&M:s soliditet har under perioden minskat från 79 % till 73 % medan Inditex soliditet har ökat från drygt 56 % till 65 %.

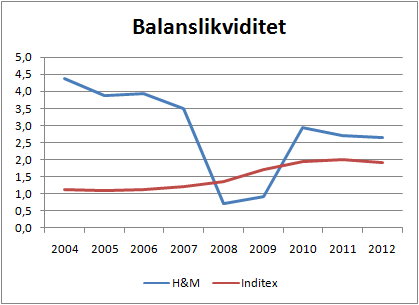

Balanslikviditeten (omsättningstillgångar dividerat med kortfristiga skulder) visas nedan.

Inditex har gått från en balanslikvidtet på drygt 1 till knappt 2, vilket innebär att finanserna nu är i princip Graham-starka. H&M har haft en betydligt högre balanslikviditet under hela perioden, förutom under 2008-2009 när balanslikviditeten faktiskt såg ansträngd ut!

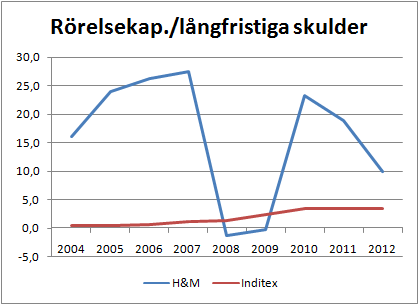

Grahams andra kriterium för finansiell styrka är rörelsekapital dividerat med långfristiga skulder och visas nedan.

H&M hade negativt rörelsekapital under 2008-2009 men har under alla andra år uppfyllt Grahams kriterium (kvoten ska överstiga 1) med råge. Inditex uppfyller kriteriet sedan 2007.

H&M har haft större ränteintäkter än ränteutgifter under de tio senaste åren medan Inditex har haft motsvarande situation de fyra senaste åren.

Lönsamhet

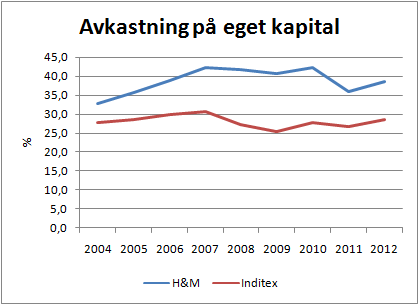

Över till lönsamheten som här mäts med avkastning på eget kapital (ROE).

Avkastning på eget kapital är en av få punkter som H&M klår Inditex på. En del av förklaringen är sannolikt att Inditex binder mer kapital i egna fabriker, medan H&M istället delar ut i princip hela vinsten. H&M hade ROE på 38,5 % under 2012 vilket kan jämföras med 38,8 % under hela nioårsperioden. Motsvarande siffror för Inditex är 28,6 % under 2012 och 28,0 % under hela perioden. H&M går alltså historiskt dåligt medan Inditex går historiskt bra om man ser på lönsamheten under de senaste nio åren.

Värdering och avslutning

Värderingsmässigt så värderas Inditex vinst högre än H&M:s. H&M handlas till ett P/E-tal på 22,7 vid börskurs 231 kr medan Inditex handlas till P/E 27,1 vid börskurs 102,7 EUR.

Håller då H&M på att bli ifrånsprungna av Inditex? Ja! Åtminstone av de senaste åren att döma.

När det gäller omsättning och vinst så springer Inditex iväg, medan när det gäller marginaler så springer Inditex istället ifatt. Det är bara när det gäller den finansiella ställningen som H&M ser bättre ut än Inditex och där talar vi om petitesser eftersom båda bolagen har en mycket god finansiell ställning. Det är möjligt att H&M de senaste åren har missgynnats mer än Inditex av omvärldsfaktorer, men det verkar inte rimligt att det är hela förklaringen till att Inditex springer iväg. Förmodligen har Inditex helt enkelt varit bättre på att producera populära kläder de senaste åren.

Inditex närmar sig H&M:s gamla rekordnivåer när det gäller marginaler, men det kan fortfarande finnas lite mer att hämta. Vill det sig illa för H&M springer Inditex alltså iväg ytterligare.

En läsvärd artikel i Affärsvärlden har tidigare mer eller mindre formulerat det jag just har skrivit i ord istället för i siffror. En analytiker har i artikeln sammanfattat tveksamheterna kring H&M:s svaga sidovarumärken och internetbutiker med följande konstaterande:

H&M är lite sena på bollen

Kanske är det så. Häromdagen, i början av april 2013, var jag in i en H&M-butik och såg nya Gangnam Style-tröjor upphängda. Gangnam Style var en fluga som hette duga under hösten/vintern 2012, men i april 2013 så är H&M faktiskt riktigt sena på bollen. H&M har en del att bevisa under de kommande åren och en värdering på P/E över 20 ser i nuläget ganska ansträngd ut om bolaget inte lyckas börja öka vinsterna snart.

Personligen är jag trots denna jämförelse optimistisk till H&M eftersom det trots allt verkar vara världens näst bästa klädbolag. Inditex läggs dock till på min bevakningslista utifall börskursen skulle dyka på en dålig kvartalsrapport. Under P/E 20 skulle jag inte tveka att köpa Inditex.

Bra genomgång som alltid. En kontrollfråga bara: när det gäller omsättnings- och resultatsiffror, har du utgått ifrån löpande euro/kronkurs eller har du utgått ifrån dagens kurs?

När det gäller Gangnam-exemplet borde eventuella modefel synas tydligt i lageruppbyggnad, men det har jag inte sett tydliga bevis för, annat är säsongsvariation. Har du sett sådana tecken?

Lundaluppen;

Jag har använt genomsnittlig växlingskurs under året, för respektive år.

Mitt exempel är högst anekdotiskt men jag misstänker att de får rea ut de där Gangnam-tröjorna så småningom om det inte fortfarande är poppis hos kidsen :-) Jag har inte undersökt H&M:s varulager närmare på ett tag, så där har jag ingen aning. Det kanske kan vara något att kika på nästa gång jag gör ett ytligt besök i ämnet H&M (och Inditex?)!

Jag är student, 22 år, man men relativt modemedveten enligt egen utsago. Jag kan inte annat än hålla med dina slutsatser angående att Inditex i allmänhet och Zara i synnerhet de senaste åren blivit betydligt mer hippt än H&M, både i Sverige och i västeuropa som jag kommer ifrån.

För att fortsätta med anekdotiska bevis så brukar kläder från H&M hålla kortare tid, både rent fysiskt (resår, form, hål, färg) men också stilmässigt (Zaras herravdelning och till viss del också damavdelning har ett större ”tidslöst” sortiment med lite dyrare kläder medan H&Ms ”klassiker” brukar vara billigare basartiklar typ vit t-shirt). Zaras kläder är därför generellt en aning dyrare, något som jag inte tror ses som något negativt ens av så fattiga konsumenter som studenter eftersom det är tydligt att merkostnaden gått till att förbättra produkten.

Därmed inte sagt att det behöver hålla i sig, människor dras i allmänhet till mer klassiska kvalitetsplagg när de upplever att det är lågkonjunktur och mer slit-och-släng när man känner att lönen är säker. Kanske vänder situationen om något år.

Sist men inte minst kontrolleras Inditex fortfarande av sin grundare som är relativt gammal, en bit över pensionsålder iaf. Generationsskifte är alltid en aning oroligt i mitt tycke.

Kul att läsa om H&M. När det gäller ekonomisk vallgrav tycks i alla fall H&M inte bli frånsprungna. Ifall Inditex skulle ha ”Wide moat” så skulle jag vara mer orolig, men åtminstone Morningstar anser att de är rätt lika. Ett skäl till att inte vara orolig på lång sikt, de är så att säga på samma spelplan.

När jag kikar på H&M och Inditex brukar jag ibland slänga in Truworths i jämförelserna, som (tyvärr) också brukar vara snäppet vassare än H&M.

För H&M skulle jag kika på svenskt kvalitetsindex siffror, tyvärr är folk inte nöjda med kvaliteten och ”etiken” har nog fått sig en mindre Telia-knäck efter skriverierna om slavlöner. Trots allt återvänder dock kunder till H&M och som Aktieingenjören varit inne i andra sammanhang så handlar väl komsumenter ofta i flera klädbutiker i samma shoppingrunda.

abberg,

Intressant att höra från någon som gillad mode! Själv är jag nära nog helt ointresserad av mode, men jag har hört åsikter som liknar dina från andra som är intresserade av mode också! Vid mitt senaste besök i Spanien besökte jag Zara, Pull & Bear och alla andra Inditex butiker men var inte särskilt imponerad. Men så är jag som sagt inte intresserad heller :-) Byxor, tröjor och skjortor blir inte mer spännande än vad det är, tycker jag.

Även vi ointresserade måste handla kläder ibland :-) Handla kläder är något som jag vill få snabbt överstökat eftersom det är trist att handla. Basplaggen blir nästan uteslutande det som är billigast (H&M) och när det gäller resten så går jag till H&M först och ser om jag hittar något (om jag ser nåt som ser hyfsat ut så kan jag ta kläderna utan att prova eftersom jag vet vilka storlekar som passar på H&M). Jag skulle nog egentligen vilja handla via nätet men H&M:s näthandel är värdelös.

Vad gäller Inditex och generationsskiften så brukar sådana vad jag har förstått ge avtryck i börskurser men jag är inte övertygad om att det ger lika stort avtryck i bolaget. Om ledningen har lagt en bra grund så borde det gå skapligt bra att lämna över till nästa generation. H&M verkar ha lyckats bra med generationsskiften medan andra, som IKEA, drar ut på det in i det sista.

När det gäller Inditex kvalitet så kanske deras high tech-fabriker i Spanien faktiskt gör nytta jämfört med H&M:s billiga produktion i Asien? Jag får väl prova köpa nåt Zara-plagg någon gång om jag springer förbi någon butik.

—

Gustav,

Truworths är lite spännande. Bruttomarginalen är sämre än H&M/Inditex, men rörelsemarginalen utklassar jättarna! 36 % rörelsemarginal är helt otroligt jämfört med de marginaler under 20 % som H&M/Inditex har nu eller de 23-24 % som H&M hade under rekortdåren. Kanske är marknaden i Sydafrika annorlunda?

Truworths är mycket mindre än H&M också (omsättning 1100 MUSD jämfört med H&M:s omsättning på 14000 MEUR). Samtidigt verkar de ha mycket butiker i Sydafrika och hur de ska växa vidare måste åtminstone jag fundera mer på. Styrkan hos H&M och Inditex är den geografiska diversifieringen.

Värderingen i Truworths ser dock väldigt attraktiv ut, men att betala tusen spänn i courtage lockar inte. Skulle de gå att handla via USA eller Tyskland så skulle jag ta mig en funderare och titta närmare på bolaget.

H&M:s försäljning i Sverige står för ungefär 6 % av hela bolagets försäljning och jag vet inte om svenska åsikter om kvalitet är representativa för resten av världen. Förmodligen inte, eftersom vi svenskar ofta sticker ut på alla möjliga sätt mer än vi tror i vår strävan efter att inte sticka ut och vara lagom. Jag såg att Dressmann var den butik som fick bäst betyg i kvalitetsindex. Själv undviker jag Dressmann in i det sista för att slippa bli påhoppad av deras försäljare och deras merförsäljning av kallingar och sju par strumpor. Kvalitetsindex skriver följande:

”H&M erhåller lägst betyg på kundnöjdheten liksom imagen, förväntningarna och den upplevda

servicekvaliteten. Inom imageperspektivet får H&M lägst betyg på frågorna kring bilden av att erbjuda

kläder av hög kvalitet, erbjuda utmärkt kundservice och agerar ansvarsfullt (samhällsansvar). H&M får

däremot högst betyg på bilden av att erbjuda prisvärda kläder, erbjuda moderna kläder och

tillgängligheten av butiker.”

H&M har ju ingen service, så det låter rimligt. Samhällsansvar och etik tror jag de flesta rent ut sagt struntar i, utan det är prislappen som styr. Om man bryr sig om sådana frågor så skyr man nog de flesta stora kedjorna som pesten och hittar någon nischad etisk kedja istället. Etiken är för övrigt inget unikt problem för H&M även om det är H&M som tack vare sin storlek och marknadsposition blir slagpåse i media.

Högt betyg på prisvärdhet, moderna kläder och tillgänglighet är nästan mitt i prick på H&M:s affärsidé ”Mode och kvalitet till bästa pris”. Det är möjligen kvalitet som är tveksamt i affärsidén, men kvalitén är inte sämre än hos de andra svenska kedjorna. H&M:s strumpor är de som jag lyckas få att hålla i flera månader ibland, medan t.ex. Brothers strumpor går sönder efter en eller två tvättar.

Slutligen, när det gäller konkurrensfördelar eller ekonomiska vallgravar så har du nog rätt! Ser man till lönsamheten så skiljer det sig bara marginellt och då är nog konkurrensfördelarna ungefär lika. Här kan man däremot fundera på om inte Truworths har en starkare position på sin hemmaplan!