I den sista delen om elmarknaden sammanfattas det viktigaste från de sex tidigare delarna i artikelserien med lite mer fokus mot framtiden. Detta inlägg innehåller av naturliga skäl lite mindre förklaringar än de enskilda inläggen, så om något är svårförståeligt eller om någon detalj verkar saknas så hänvisas till respektive inlägg i del 1-6 enligt nedan:

Del 1 – Elproduktion och elförbrukning i Sverige och Nordeuropa

Del 2 – Produktionskostnader för ny el. Skatter, avgifter och bidrag

Del 3 – Zonindelningen på elmarknaden och förbindelser inom elnätet i Nordeuropa

Del 4 – Finns det ett elöverskott i Sverige?

Del 5 – Elpriset och dess utveckling. Marginalprissättning via utbud och efterfrågan

Del 6 – Elcertifikatsystemet: subventioner till förnyelsebar el

Del 7 – Sammanfattning och utblick (detta inlägg)

Del 7. Sammanfattning och utblick

Elproduktion i Norden och Nordeuropa

I del 1 beskrivs elproduktion och elförbrukning i Sverige och Nordeuropa.

Elförbrukningen i Sverige ökade kraftigt under perioden 1950-1985, vilket är perioden då vattenkraften och kärnkraften byggdes ut i Sverige. Efter ca 1990 har elförbrukningen i princip legat på en platå med svagt fallande elförbrukning de senaste åren på grund av minskande elförbrukning inom industrin (se nedanstående figur från SCB). 2010 var elförbrukningen i Sverige inklusive förluster ca 147 TWh, dvs. en ganska kraftig ökning från 2009 då motsvarande siffra var ca 138 TWh.

Elproduktionen i Sverige och grannländer fördelar på produktionsslag ses i figuren nedan, som visar den totala produktionen mätt i terawattimmar (TWh).

I Tyskland, Polen, Danmark och Baltikum dominerar konventionell värmekraft (kolkraft). Finland har en majoritet konventionell värmekraft men en ganska stor andel vatten- och kärnkraft. Norge har i princip bara vattenkraft, medan Sverige har ungefär 50/50 vatten- och kärnkraft.

Framtiden avseende produktion ser ut på följande vis:

- Tyskland ska avveckla all sin kärnkraft till 2022 (motsvarande ca 150 TWh, dvs. hela den svenska elproduktionen). Detta kommer rimligen ersättas av kolkraft och import.

- Litauen ska bygga ett nytt kärnkraftverk vilket ger Baltikum ytterligare drygt 10 TWh jämfört med den nuvarande produktionen på knappt 30 TWh per år.

- Förnyelsebart byggs ut kraftigt i Sverige och Norge. Till 2025 kommer åtminstone ytterligare 15 TWh förnyelsebart finnas på plats enligt nuvarande plan (se del 6). Förnyelsebart byggs även i övriga Nordeuropa.

- Den svenska kärnkraftens effekthöjningar kommer att märkas när produktionen har återgått till det normala efter de senaste årens problem.

I Sverige står de tre stora energibolagen Eon, Fortum och Vattenfall för 85 % av elproduktionen. Vattenfall står för nära hälften, medan Eon och Fortum är ungefär producerar lika stora delar av resten. I Norden finns ytterligare några stora kraftproducenter där norska Statkraft är den största. Förutom dessa finns ytterligare några bolag som är nästan i Statkrafts storlek så som danska Dong Energy och finska Pohjolan Voima. Dessa har lagts in under ”övriga” i figuren nedan, som avspeglar situationen 2007.

Produktionskostnader för ny el inklusive skatter, avgifter och bidrag

I del 2 beskrivs produktionskostnader för ny el samt kort om skatter, avgifter och bidrag medan del 6 fokuserar specifikt på elcertifikatsystemet.

Figuren nedan visar ett medelvärde av bedömd produktionskostnad från nybyggnation av olika sorters kraftverk. Bedömningen är ett medelvärde av uppskattningar från Vattenfall, Fortum samt Elforsks beräkningar med 6 % och 10 % kalkylränta. Blå staplar är kostnad inklusive skatter, avgifter och bidrag. Röda staplarna till höger är exklusive skatt/avgift/bidrag. Figuren visar svaret på varför det har byggts så mycket vindkraft de senaste åren. Siffrorna kan jämföras med det genomsnittliga elpriset 2006-2010 som var ca 42 €/MWh.

Ett specifikt bidrag (subvention) till förnyelsebar energi i Sverige (och från och med 2012 också i Norge) är elcertifikatsystemet, som beskrivs i del 6. Förenklat fungerar systemet som så att staten delar ut elcertifikat för en viss mängd producerad förnyelsebar energi så som vindkraft och därefter måste elkonsumenter köpa en viss lagstiftad kvot elcertifikatberättigad el från sitt elhandelsbolag. Kostnaden läggs inte på staten, utan på elkonsumenterna och kostnaden styrs av utbud och efterfrågan på elcertifikaten. Utbudet styrs av mängden elcertifikatberättigad produktion medan efterfrågan styrs politiskt via kvotplikten.

Produktionskostnaden från gammal kraftproduktion är naturligtvis billigare än från ny kraftproduktion eftersom anläggningarna i många fall är gamla och sedan länge avskrivna. Innebörden av att gammal kraftproduktion är billig och att ny kraftproduktion är dyr är följande:

- Kraftbolag försöker hålla liv i gamla anläggningar så länge som möjligt.

- Ny kraftproduktion försämrar marginalerna för bolag med mycket gammal kraftproduktion, som t.ex. finska Fortum eller tjeckiska CEZ (se den senaste jämförelsen mellan europeiska kraftbolag där även tyska Eon och RWE ingår, med flera).

Zonindelningen på elmarknaden och förbindelser inom elnätet i Nordeuropa

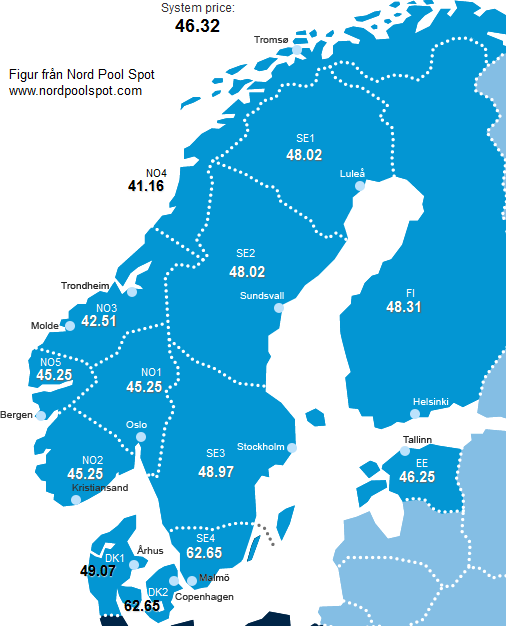

Den nordiska elmarknaden Nord Pool är uppdelad i ett antal zoner som framgår av figuren nedan. Även om figuren är från augusti 2011 så har zonindelningen som den ser ut från och med den 1 november 2011 ritats in till höger i figuren. Zonindelningen är följande: Sverige är indelat i fyra zoner, Norge är indelat i fem zoner, Finland i en, Danmark i två och Estland i en.

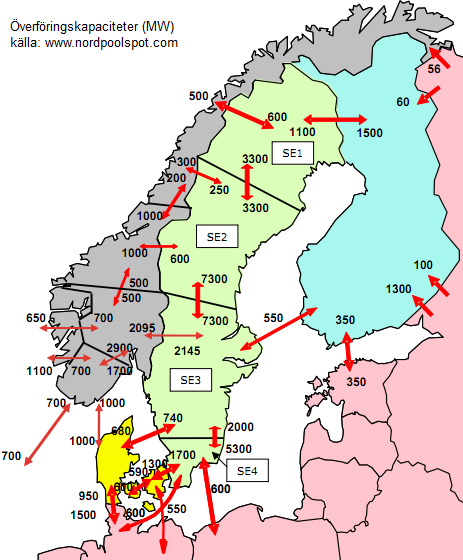

Elnätet är väl sammanbundet i Nordeuropa och planerna är att det ska knytas samman ytterligare de kommande åren. Sverige är idag direkt sammanbundet med både Finland, Danmark, Norge, Tyskland och Polen. En stor skillnad de kommande åren är att Sverige kommer att bindas samman med Baltikum, närmare bestämt med Litauen genom kabeln NordBalt som planeras att tas i drift någon gång 2015-2016. Figuren nedan visar befintliga förbindelser, klippt och bearbetad från Nord Pool.

Andra planerade eller beslutade kablar mellan länder är följande (zoner inom parentes):

- NordBalt mellan Sverige (SE4) och Litauen: 700 MW. Tas i drift 2015-2016.

- Fenno-Skan 2 mellan Sverige (SE3) och Finland (FI): 800 MW (ökar kapaciteten Sverige-Finland med 40 %). Tas i drift hösten 2011.

- EstLink 2 mellan Finland (FI) och Estland (EE): 650 MW (ökar kapaciteten Finland-Estland med 185 %). Tas i drift 2014.

- NordLink mellan Norge (NO2) och Tyskland: 1000 MW. Tas i drift 2018-2021.

- NorGer mellan Norge (NO2) och Tyskland: 1400 MW. Tas i drift 2015-2016

- Skagerrak 4 mellan Norge (NO2) och Danmark (DK1): 700 MW. Tas i drift 2014

- Cobra Cable mellan Danmark och Nederländerna: Ca 700 MW. Tas i drift 2016-2018 (beslut tas 2012)

- Elnätet ska även förstärkas i Sverige via SydVästlänken för att få bort flaskhalsen från zon SE3 mot södra Sverige (zon SE4). De två första förstärkningarna tas i drift 2014 och den sista 2018.

- NorthConnect, där bland andra Vattenfall ingår, lämnade nyligen in en ansökan om en elkabel mellan Norge och Storbritannien.

Finns det ett elöverskott i Sverige?

Frågan om det finns ett elöverskott i Sverige eller inte diskuteras i del 4. Slutsatsen är att svaret är både ja och nej, men att det på årsbasis finns ett elöverskott som kommer att öka i framtiden, under förutsättning att kärnkraften fungerar normalt.

Det som oftast menas med elöverskott är att nettoexporten är positiv på årsbasis, dvs. att den totala exporten av elenergi är större än den totala importen av elenergi under ett år. Grönt i figuren nedan innebär nettoexport (”elöverskott”) och rött innebär nettoimport (”elunderskott”). Under perioden 2005-2010 hade Sverige ett överskott två av åren men ett underskott fyra av åren.

Om man å andra sidan tittar på månadsbasis så ser situationen helt annorlunda ut. Då verkar det snarare som att Sverige har ett elöverskott på somrarna (grönt) och ett elunderskott på vintrarna (rött).

I Sverige finns det alltså vissa år ett elöverskott sett över hela året men det finns alltid ett elunderskott på vintrarna. Situationen hanteras genom import på vintrarna. Figuren nedan från Svensk Energi visar kraftsituationen med import och export januari 2010-januari 2011. Av figuren framgår att Sverige nettoimporterade el huvudsakligen från Finland, Danmark och Tyskland under vintern (januari-mars). Importen av norsk vattenkraft var i stort sett obefintlig under vintern, förutom någon enstaka vecka. Bilden är väldigt tydlig. Sverige importerar på vintrarna stora mängder kolkraft från Danmark, Finland och Tyskland!

I del 4 har det dessutom visats att den svenska reglerkraften består till ungefär lika stora delar av importerad kolkraft, inhemsk värmekraft och inhemsk vattenkraft.

Situationen med mer vindkraft i Sverige i framtiden innebär att det elöverskott som finns på årsbasis (under förutsättningen att kärnkraften fungerar normalt) kommer att öka.

Elpriset och dess utveckling

I del 5 diskuteras elpriset, dess utveckling och vad det beror på. Det elpris som man ser på elräkningen består av flera delar:

- Elpris. Styrs via avtal mellan kund och elhandelsbolag. Avtalet kan vara att köpa el till bundet eller rörligt pris (eller en blandning). Elhandelsbolagen köper el från Nord Pool där priset sätts genom utbud och efterfrågan och säljer vidare till slutkund.

- Elnätsavgift. Elnätsbolagen tar ut avgifter som ska täcka underhåll och drift av elnätet plus förstås lite vinst. Eftersom elnäten är en monopolverksamhet så är avgifterna statligt reglerade.

- Skatt. Nästan halva elräkningen är skatt (inklusive moms på skatten). 2011 betalar elkunder i större delen av Sverige ca 35 öre/kWh skatt och moms på el. Undantagen är några kommuner i Norrland, som har lägre elskatt. Som kaka på kaka så har norrlänningarna nu lägre elpris än övriga Sverige sedan zonindelningen av elmarknaden i Sverige infördes i november 2011.

Elpriset på elmarknaden Nord Pool sätts enligt utbud och efterfrågan precis som för vilken produkt eller tjänst som helst i en marknadsekonomi. Det är faktiskt inte konstigare än så. Medan efterfrågan lever mer eller mindre sitt eget liv så är utbudet kraftigt reglerat. Exempelvis är det politiskt omöjligt att storskaligt öka utbudet i Sverige genom ny vattenkraft, kärnkraft eller konventionell värmekraft (kol/olja). Detta leder till att de enda sätten att öka utbudet är genom småskaliga ökningar av vindkraft och konventionell värmekraft eldat med förnyelsebara bränslen.

Elhandel på den nordiska elbörsen sker ett dygn i förväg. Elkraftproducenterna som sitter på utbudet begär pris på en viss mängd elenergi (MWh) som de förbinder sig att leverera. Elhandelsbolag styr efterfrågan och lägger bud på en viss mängd elenergi. Där utbud och efterfrågan möts sätts priset. Det är ingen skillnad på elmarknaden och andra marknader!

I och med att det är utbud och efterfrågan som styr så råder marginalprissättning på elmarknaden, dvs. att den sista producerade kilowattimmen sätter elpriset. Som har tagits upp i del 1 och del 4 så finns det i princip två typer av elproduktion: baskraft och reglerkraft. Baskraft är i Sverige kärnkraft och viss vattenkraft. I elprissammanhang ingår även ”icke reglerbar kraft” som t.ex. vindkraft i baskraft i den fortsatta diskussionen.

Baskraft är kraft som produceras på en jämn nivå hela tiden; man skulle kunna säga att det är kraft som måste produceras. Måste är förstås en överdrift, eftersom kraftbolagen naturligtvis kan välja att stänga av kraftverken istället, men marginalkostnaden för detta är ofta högre än att sälja el med förlust. Det är ungefär som när resebolag säljer sista minuten-resor med förlust, men det är bättre att få in lite pengar än inga pengar alls. Om det alltid skulle räcka med bara baskraft så skulle elpriset bli relativt lågt.

De lägen när elpriset går upp på grund av marginalprissättningen inträffar när baskraften inte räcker till, utan man måste ta till reglerkraft för att öka kraftproduktionen så att efterfrågan möts. Reglerkraften har högre produktionskostnad och naturligtvis vill då kraftproducenterna ha bättre betalt för reglerkraften; annars producerar de helt enkelt ingen reglerkraft! Kraftbolagen måste inte producera reglerkraft, men gör det om de tjänar pengar på det. De tjänar inte särskilt mycket på den sålda reglerkraften i sig, utan den stora vinsten för kraftbolagen är att med ökande elpris så ökar marginalerna på baskraften rejält!

Figuren nedan illustrerar kostnadsstrukturen för att producera elenergi. Vid låg efterfrågan befinner man sig till vänster i figuren och det räcker med vatten- och kärnkraft (vindkraft ingår också där, men saknas i figuren). När efterfrågan ökar hamnar man till höger i figuren och produktionskostnaderna ökar kraftigt. Kraftbolagen producerar bara denna kraft om de får betalt för det och då visar figuren också mycket tydligt att marginalerna för baskraften blir skyhöga! Figuren är hämtad från ”International Power Trade – The Nordic Power Pool” av Lennart Carlsson.

Prissättningen genom utbud och efterfrågan gynnar bolag med låga genomsnittliga produktionskostnader, precis som i vilken annan bransch som helst.

Elpriset och marginalelen

I resonemanget ovan påstås att reglerkraften påverkar elpriset. Att så faktiskt är fallet visas i figuren nedan, där jag har valt att kalla värmekraft och import, dvs. de dyraste delarna av reglerkraften, för marginalel.

och elpris månadsvis januari 2005-maj 2011")

- Sambandet mellan elpriset och marginalelen framgår ganska tydligt i figuren ovan genom att elpriset och den producerade marginalelen följer varandra väl trendmässigt, även om påverkan på elpriset i absoluta tal kan variera beroende på det övriga kraftläget.

Elprisets utveckling sedan avregleringen av elmarknaden 1996

Sedan elmarknadens avreglering 1996 har elpriset (årsmedelvärde) utvecklat sig enligt följande. Elpriset i figuren är det genomsnittliga elpriset i Norden; det så kallade systempriset (SYS).

När elmarknaden avreglerades 1996 låg elpriset på ca 25 öre/kWh. Mot slutet av 1990-talet sjönk elpriset ned mot 10 öre/kWh för att 2010 ha femdubblats upp till drygt 50 öre/kWh. Årsmedelpriset för 2011 kommer med all sannolikhet att bli i paritet med årsmedelpriset för 2010.

Att elmarknaden har avreglerats är en sanning med viss modifikation eftersom det egentligen bara är elhandelsmarknaden som har avreglerats fullständigt. Själva marknaden för kraftproduktion är fortfarande i allra högsta grad reglerad eftersom ny kraftproduktion förutom vindkraft och förnyelsebar värmekraft i praktiken är förbjuden, vilket gör att utbudet hämmas. Om man tycker höga elpriser är ett problem så beror det alltså inte på att elmarknaden är avreglerad, utan tvärt om på att elmarknaden fortfarande är reglerad och kraftigt politiskt styrd med skatter, avgifter, subventioner och bidrag.

I medeltal har elpriset varit 27,9 – 53,1 €/MWh de senaste åren. I tabellen nedan visas genomsnittliga elpriser 2006-2010.

Elpriset i framtiden

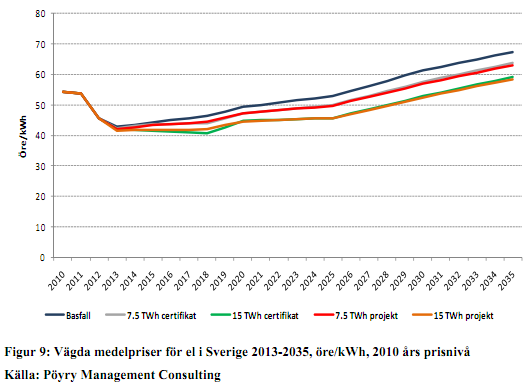

I Energimyndighetes rapport Förnybartdirektivet – en fördjupad analys finns en bedömning av det framtida elpriset och det finns ingen anledning att göra några större skillnader i bedömningen inom överskådlig framtid. Bedömningen tar hänsyn till byggnation av nya förbindelser mellan länder i Nordeuropa, ny kraftproduktion (förutom ny litauisk kärnkraft) samt en nedläggning av den tyska kärnkraften.

Figuren nedan visar elpriset i olika scenarierna (olika typer av samarbeten inom Europa för elcertifikat) som diskuteras i del 6. Figuren är tagen från Förnybartdirektivet – en fördjupad analys.

Huvudscenariot (basfallet) visar följande priser baserat på 2010 års prisnivå:

- Elpriset sjunker ned mot i snitt 40 öre/kWh 2013 och ökar därefter med ca 2 % per år

- 2015 är elpriset ca 45 öre/kWh

- 2020 är elpriset nästan uppe i 50 öre/kWh

- 2025 når elpriset 55 öre/kWh

- 2030 når elpriset 60 öre/kWh

I de andra fallen som innebär högre pris på elcertifikat så blir elpriset lägre på grund av en större utbyggnad av förnyelsebart.

De huvudsakliga anledningarna till att elpriset ökar på lång sikt bedöms vara:

- Ökande bränslepriser

- Ökad sammankoppling av elnätet i Nordeuropa

- Ny finsk kärnkraft dämpar dock priset, liksom ny Litauisk kärnkraft (som dock inte finns med i bedömningen i figuren ovan)

Slutord

Denna serie inlägg om elmarknaden har varit otroligt lärorik att skriva och många förutfattade meningar har fått ge vika. Jag har (visserligen inte förvånande) fått konstatera att det i olika debattartiklar om kärnkraft och vindkraft nästan alltid ljugs, överdrivs, talas osanning och kastas paj, vilket är synd då det inte gynnar någon. Jag har lärt mig att den svenska reglerkraften till stora delar inte alls består av vattenkraft och jag har lärt mig att det visst blåser på vintern. Elmarknaden är och förblir en marknad styrd av politik vilket både är dess charm och dess aber.

Nu är målet att dra nytta av nyvunna kunskaper i framtida analyser!

Hej Kenny

En av de bättre artikelserierna om elmarknaden som jag läst. Lite putsning kanske skulle behövas på sina ställen, men på det hela taget välbalanserad.

Du skulle också kunnat lyfta fram att förutsättningarna förändrats över åren och att det därför inte går att jämföra priser mellan olika tidpunkter. Exempelvis infördes 2005 handel med utsläppsrätter inom EU, vilket ökade kostnaderna för fossilbaserad elproduktion och då denna ofta är prissättande så har detta fått direkt genomslag i priserna. Vidare har bränslepriserna ökat kraftigt. Efter att ha legat konstant så dubblades de 2004, för att senare öka ännu mer. Detta har därför ytterligare drivit upp priserena.

Det hade inte heller varit helt fel med ett avsnitt om konsumentpriser och hur dessa förändrats. Större delen av öknoingen hänför sig till politiska beslut, kostnad för utsläppsrätter är en sak, men även införandet av elcertifikatsystemet och en skattehöjning från 9 till 28 öre/kWh, och på allt detta tillkommer momsen, Bara detta uppgår till ca (12+5+19)*1,25 =45 öre/kWh.

Hej Magnus och tack för din kommentar! Det är alltid uppskattat med både beröm och konstruktiv kritik! :-)

Generellt sett så skulle man kunna förtydliga allt det du skriver! Vissa saker kanske jag lägger till i inläggen i efterhand eller så kommer det nya inlägg om vissa delar i framtiden…

Det finns mycket som jag medvetet eller omedvetet har utelämnat. Från början var tanken att jag skulle skriva ihop ett inlägg men det blev för långt, tunt, spretigt och otydligt så i slutändan blev det sju!

Det som du nämner om historisk påverkan på elpriset från utsläppsrätter och bränslepriser hade tillfört en bra förklaring med lite tyngd i samband med det historiska elpriset; speciellt det elpris som man ser på elräkningen som i grova drag är dubbla spotpriset. Jag konstaterar vidare bara i serien att elpriset har ökat sedan avregleringen (men inte nödvändigtvis pga avregleringen) och att stigande bränslepriser även i framtiden kommer att sätta priset på marginalen. Det är logiskt att så har varit fallet även tidigare!

Apropå konsumentpriser så tänkte jag faktiskt justera elpriset med KPI men det tillförde inte mycket sedan 1996 (ökningen blev lite mindre men ändå en kraftig ökning). KPI är å andra sidan ett trubbigt mått på många sätt. Något mer i ämnet lär jag väl skriva och då har jag detta i bakhuvudet!

Tack för en väldigt bra artikelserie och en ypperlig sammanfattning. Jag har en fråga/fundering kring din graf över reglerkraften som summan av import och värmekraft.

Merparten av värmekraften i Sverige kommer ifrån kraftvärmeverk eller industriellt mottryck och är på så sätt en biprodukt från värmeproduktion. Kraftvärmeverkens produktion sammanfaller dessutom väl med de perioder vi har elunderskott och höga elpriser. Kan man då verkligen hävda att värmekraften (annat än de gas- och oljeeldade kraftverk som endast finns i reglerkraftssyfte) är reglerkraft i systemet?

Mattias;

Intressant reflektion! Figuren i detta inlägg på import+värmekraft vs. elpris är mest för att visa att sambandet finns.

Som du säger så är det förmodligen så att stora delar av värmekraften är en biprodukt som man ”måste” producera eftersom fjärrvärmen ”måste” produceras vilket gör att man säljer en biprodukt till ett ganska högt pris! Jag är inte tillräckligt insatt i hur flexibelt ett kraftvärmeverk är, men jag gissar att man kan styra till viss del mellan att producera el, värme eller en blandning (där blandningen ger högst verkningsgrad totalt).

Enligt http://sv.wikipedia.org/wiki/Kraftv%C3%A4rmeverk så är det oftast fjärrvärmebehovet som styr produktionen men vissa verk producerar även mer el vid höga elpriser, vilket i sådana fall är ren reglerkraft. De kraftvärmeverk som inte gör så kan man nog som du säger inte kalla reglerkraft (en viss skillnad finns i alla fall mot den ”rena” reglerkraften olja/gas).

Sammanfattningsvis är nog svaret på din fråga både ja och nej! Stora delar av värmekraften ska man nog inte se som reglerkraft (utan snarare en extra baskraft), medan andra delar är ren reglerkraft. Denna fråga skulle man kunna gräva mer i!

Jag har gjort en liten sammanfattning av det svenska elåret 2011 här: http://www.ecoprofile.se/thread-862-Sverige-pa-vag-mot-kraftoverskott.html#19754

Mattias; Jag har haft fullt upp, men ska kolla upp den! :-)