Det tog bara en dag efter mitt uppdateringsinlägg om Insr (f.d. Vardia), som resonerade om att balansräkningen var för klen, innan nyemissionen kom. Mycket av den skepsis som jag lyfte fram i inlägget byggde på att det behövdes ännu mer pengar och det som nu har hänt måste ses som positivt för Insr.

Nyemission igen

Insr trycker 18 miljoner nya aktier för 7 NOK per aktie vilket ger 126 MNOK i kassan. Till skillnad mot tidigare nyemissioner med stora rabatter blev nu priset 2 % högre än stängningskursen dagen innan. Nyemission till premie händer inte allt för ofta, utom när Öresund är med i bilden, och har visst signalvärde. Insr ska även ge ut ytterligare 4 miljoner aktier till befintliga ägare för 7 NOK per aktie vilket inbringar ytterligare 28 MNOK. Totalt får man, före emissionskostnader, in 154 MNOK vilket efter emissionskostnader landar på 145-150 MNOK.

Innan nyemissionen hade bolaget ett solvenskapital på ungefär 195 MNOK jämfört med kravet på ca 130 MNOK och efter emissionen kommer man att landa på säg 340 MNOK. God marginal till kravet, med andra ord men man planerar att använda pengarna…

Efter nyemissionen planerar man att minska återförsäkringen vilket, om skadorna hålls på en rimlig nivå, ökar lönsamheten. En hög återförsäkring ger en låg hävstång på skadeutfallet och därmed innebär en minskning det omvända; en högre hävstång på skadeutfallet. Om skadeutfallet artar sig framöver bidrar detta alltså positivt till resultatet.

Samtidigt verkar det också med hävstång på solvenskravet. Insr har i nuläget 75 % återförsäkring och med det nya kapitalet kan man väldigt grovt, om man går break even från och med nu, gå ned till 50 % återförsäkring. Det skulle innebära en dubbling av solvenskravet till 260 MNOK och givet målet på 130 % solvenstäckning räcker pengarna precis till det. Var Insr lägger sig återstår att se, men troligen i intervallet 50-60 % återförsäkring.

I och med nyemissionen ökar antalet aktier i Insr från 45 miljoner till 67 miljoner och börsvärdet vid kurs 7,15 NOK är därmed 480 MNOK. Försäkringsportföljens värde är 719 MNOK vilket innebär att marknaden värderar portföljen till 2/3 av dess omsättning. De stora försäkringsbolagen värderas till åtminstone 2-3 gånger omsättningen men med lönsammare portföljer.

Eget kapital var vid Q3 ungefär 120 MNOK (varav 80 MNOK goodwill) och vid Q4 har man tappat åtminstone 30 MNOK av detta. 90 MNOK plus nyemissionen på 145 MNOK ger ett eget kapital på 235 MNOK. Bolaget värderas alltså till det dubbla egna kapitalet jämfört med de stora bolagen som värderas till 3-4 gånger eget kapital. Om man rensar för goodwill (vars värde i Insr:s fall borde vara svårt att försvara) är värderingen 3 x eget kapital vilket är i linje med Gjensidige och Protector.

Värderingen mot försäkringsportföljen ser alltså fortsatt låg ut medan värderingen av det egna kapitalet är i linje med de större och lönsammare konkurrenterna.

Öresund ny storägare och stora insiderköp

Så till det mest intressanta, nämligen att Öresund går in som tydlig huvudägare i Insr. Öresund tog 6 miljoner av aktierna och går således in med 42 MNOK vilket motsvarar ungefär 0,7 % av deras totala substansvärde på 5700 MSEK. Nu äger Öresund 10,1 miljoner aktier värda 77 MNOK vilket är ungefär 1,4 % av Öresunds portfölj. Det kan jämföras med innehavet i MQ värt drygt 200 MSEK eller Nordax, Scandi Standard och Catena Media värda ca 300 MSEK. Nu äger Öresund 16 % av Vardia och är därmed en tydlig storägare. Man har fått tillstånd från Finanstilsynet att äga upp till 19,9 %.

Innehavet är med andra ord inte försumbart för Öresund, men det är ett litet innehav. Det är inget Bilia eller Fabege. Däremot har vi tidigare sett nyemission i Bilia för tio år sedan med premie mot marknadsvärdet och det slutade ju bra den gången…

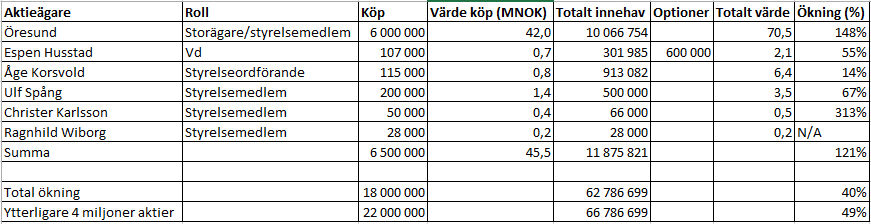

Även andra insiders deltar i nyemissionen och de flesta försvarar eller ökar sin ägarandel, se tabell nedan.

Som framgår av tabellen är det bara styrelseordförande Åge Korsvold som inte försvarar ägarandelen. Antal aktier ökar med 40-50 % beroende på om den andra kompletterande nyemissionen på 4 miljoner aktier genomförs eller inte. Alla utom Korsvold ökar sitt ägande med mer än 50 % men det verkligt signifikanta från tabellen är naturligtvis Öresunds stora köp. Även vd Espen Husstads köp är hyggligt stort medan man t.ex. inte ska dra på för stora växlar att Ragnhild Wiborg köper aktier för 200 000 kr.

Hur ska man då tolka allt detta?

Sammantaget är det svårt att tolka allt detta på ett annat sätt än att det är positivt för Insr. Insiders som redan vet hur Q4 och stor del av Q1 har gått tror uppenbarligen på bolaget.

Q4 kommer knappast att bli bra eftersom nyemissionen behövs och då man har tappat 30 MNOK i solvenskapital under kvartalet. Däremot är det möjligt att Q1 blir bättre om de stora kostnadsbesparingarna börjar synas i resultatet (stängning av 3 av 4 kontor) samtidigt som rensningen av dåliga risker samt prishöjningar börjar slå igenom bland intäkterna vilket ska synas i en förbättrad skadeprocent. I kombination med minskad återförsäkring skulle det i så fall ge ytterligare en skjuts för resultatet.

Ungefär så borde åtminstone insiders och Öresund se på caset nu. Om Insr lyckas återstår att se. Ännu har Insr/Vardia inte gått med vinst på kvartalsbasis (om man bortser från kvartalet med avyttringen av den svenska delen av bolaget) men ska man tro Qviberg och gänget i Öresund och Insr:s insiders så kommer vändningen nu. Själv vet jag inte riktigt vad jag tror. Jag tycker att den nya ledningen inte har kommit särskilt långt på 1,5 år, men kanske är det helt enkelt så lång tid det tar att vända och laga ett sjunkande skepp. Jag är betydligt mer positiv nu än för några dagar sedan då balansräkningen spökade och tycker det är fortsatt väldigt intressant att följa utvecklingen i Insr för att se var den här sagan kommer att sluta.

Kenny,

När jag läste ditt inlägg kom jag att tänka på: My name is Warren and I am an aeroholic. My name is Kenny and I am an Vardiaholic. Det finns andra fiskar i havet.

Med vänlig hälsning

Lars

Bra inlägg. Delar många av dina tankar (även om jag inte tror att de hade kunnat vända skeppet särskilt mycket snabbare än vad som nu förhoppningsvis är fallet). Visst indikerar detta en tro på bolaget.

Meh… Jag har ju inte ens hunnit svara på det förra inlägget. Håller med om mycket men inte allt och är oerhört glad att du fortfarande följer Vardia/Insr då jag uppskattar dina granskningar av bolaget

Lars,

Japp det finns ett gäng andra fiskar i sjön men det hindrar ju inte att jag följer upp vad som händer med den här fula fisken som jag dessutom har fångat tidigare!

=======================================================================

Sigourney,

Det är svårt med turnarounds, speciellt när man har haft så svåra problem som Vardia/Insr har haft. Jag följer utvecklingen med intresse då jag som bekant gillar turnarounds även om Vardia har gett mig många nya insikter på den fronten.

=====================================================================

Aktieingenjören,

Svara här istället ;-) Det händer så pass intressanta saker i Vardia/Insr att det är svårt att hålla sig borta, åtminstone nu när det finns positiva tecken för första gången på ett tag.

Själv triggars jag av insider köpen, främst Ulf Spång som borde gjort en ganska djup analys och numera har bra insikt i bolaget. Att man är så sugen på att ta in ner kapital så att man utökar emissionen borde tyda på att man har ett bra case för att vända bolaget. Varför skulle annars insiders+öresund gå in såpass stort?? Öresund har dessutom fortfarande möjlighet att ta upp till hälften av extra emmisionen utan att slå i taket.

Men vad blir strategin efter att man har börjat gå runt? Blir fokus tillväxt eller vinst? Funkar den nya affärsmodelen? Många frågetecken kvar…

Hasse,

Ja Spång drog till med ett lite större köp än de andra. Även om jag inte har skrivit så mycket om det på bloggen (eller kanske aldrig?) så är insiders agerande en del som jag tittar en del på. Jag skulle t.ex. aldrig gå in i MSAB där insiders säljer kraftigt nu. Mindre försäljningar kan det finnas goda skäl till, man vill helt enkelt få loss pengar, men när insiders dumpar ett innehav är det läge att dra öronen åt sig. Det omvända gäller när insiders köper, även om nyemission blir lite speciellt.

Annars håller jag helt med dig; det finns fortfarande väldigt mycket att bevisa vilket jag skrev i det förra inlägget. Det som man bevisar nu är att det finns en storägare som knappast kommer låta Insr gå under. Behövs det mer pengar igen kommer det att finnas tillgängligt. Men tillväxt, vinst osv. osv. är öppna frågor. Den som lever får se… :-)

Det förvånar mig mycket att aktien harvar kvar kring 7 kr, och emellanåt t.o.m. under det. De insiders som investerat måste rimligen ha ganska mycket info om bolaget och har gjort bedömningen att det är läge att köpa. Undrar förresten vem det var som köpte 100 000 aktier @ 7 kr på ett bräde i dag.