Aktiefokus har denna gång fått äran att publicera en artikel från Carl (@httyinvesting på Twitter). Artikeln, analysen och slutsatserna är skribentens egna även om vi har gett synpunkter på analysen som han har tagit hänsyn till. Vi tar gärna emot fler inlägg/krönikor om någon annan läsare vill använda vår blogg för att skriva av sig. Bara att höra av sig på Twitter eller via kontaktformuläret.

Det var det ett tag sedan jag läste boken ”A Little Book That Beats the Market” men poängen med inlägget är att framföra en del funderingar om The Magic Formula, eftersom jag på något sätt alltid screenar fram bolag som placerar sig högt på den här listan.

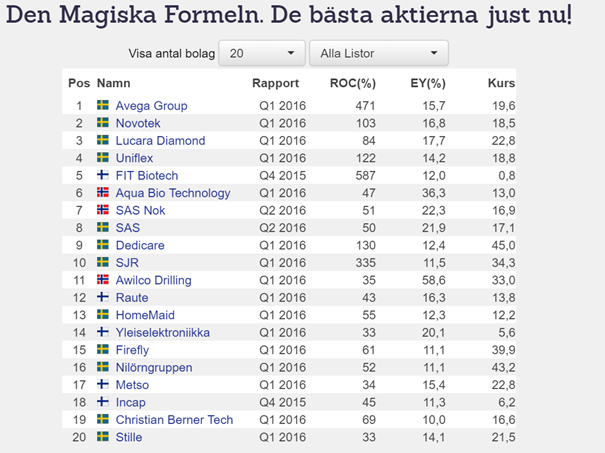

Figur: Från Börsdata

En liten sammanfattning av nyckeltalen: EV/EBIT för Enterprise Value/Rörelseresultat. Enterprise Value är förenklat börsvärde + nettoskuld (nettot av kassa och räntebärande skulder). Rörelseresultat är EBIT vilket står för Earnings before interest and tax. Det enda som kvarstår till vinsten är alltså finansnetto (ränteintäkter och räntekostnader) samt den effektiva skattesatsen.

ROC står för Return on Capital och består av EBIT/Investerat kapital. Min förståelse för nyckeltalet har ökat eftersom ingen bank vill låna ut pengar till de bolagen jag investerar i. Av det skälet så är ROC i princip detsamma som ROE givet att man endast investerar i förhoppningsbolag. ROC står för Return on Capital, eller avkastning på kapital. Kapital används så vidlyftigt att det ordet nästan har förlorat sin mening. Vilket slags kapital? Investerat kapital, rörelsekapital, eget kapital? Oklart. Men i det här fallet är det då räntabilitet på aktieägarnas och kreditgivares satsade medel i företaget.

Funderingar kring balansräkningen

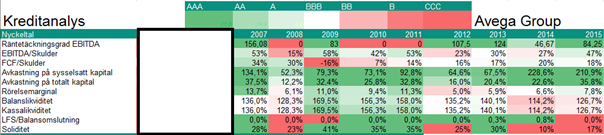

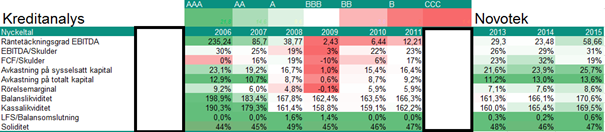

En av de största bristerna med ROC är de bolagen som hamnar i den översta kvartilen. Av de på Börsdata noterar jag att Novotek, Avega Group, Uniflex, Dedicare, HomeMaid, SJR och Provide IT är konsultbolag eller bemanningsföretag. Det bolagen har gemensamt är att bolagens främsta resurs ej är bokförd i balansräkningen: humankapitalet. Den huvudsakliga aktivitetssatsen för att ökad eller minskad omsättning är antalet arbetade timmar eller beläggningsgrad.

Vad innebär detta? Jo, att balansomslutningen tenderar i absoluta tal vara rätt liten. Även om man kan kolla på soliditeten och notera att den överstiger 50 % så blir det ändå så att lönsamma konsultbolag genererar en hög vinst som slår på ett investerat kapital (räntebärande skulder + EK) som är litet i absoluta tal. Detta leder till att ROC kan överstiga 100 % i många av fallen.

Ett annat orosmoment är EV/EBIT i sig självt. Det finns brister med nyckeltalet, även om de är få till antalet. Enterprise Value tenderar att vara högre efter Q1:an eftersom kassan har blåsts upp under en rörelseperiod men kommer minska till följd av utdelningen (amerikanska aktier lider mindre av denna problematik till följd av utdelningar på kvartalsbasis). EV tenderar alltså i ögonblicksbilden vid Q1-rapporten vara lägre än EV vid en ögonblicksbild vid Q2-rapporten, förutsatt att kassaflödet inte blåses upp. Ett EV/EBIT om 6,2 idag kanske är EV/EBIT 6,5 i nästkommande kvartal, trots att lönsamheten inte förändras. Här kan det vara viktigt att kolla på utdelningsandelen då en hög utdelningsandel dränerar EV-talet mer än ett lägre.

Självupplevda brister med Magic Formula

Ett annat problem med The Magic Formula är att nyckeltalen inte säger någonting om omsättningstillväxten. En hög ROC kan vara ett kvitto på marginalförädling; oftast är det svårare att öka omsättningen än att skära i kostnader. Även om ROC visar på en betydande lönsamhet kan den vara temporär till sin karaktär.

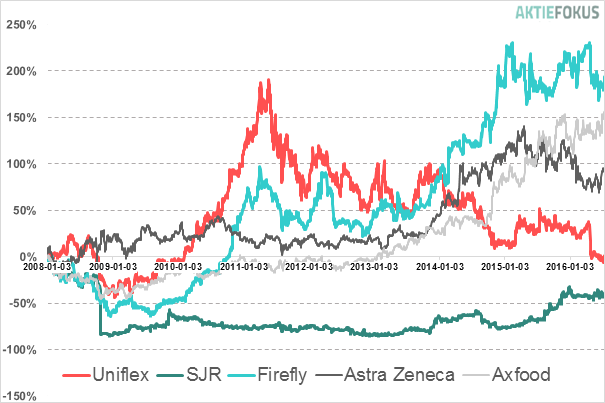

Två bolag som har haft stagnerad omsättningstillväxt är de bolagen som befinner sig högst upp på listan. Nedan är en bild på kursutvecklingen av Novotek och Avega Group.

Till alla utdelningsjägare som i skrivande stund tar fram basebollträt vill jag säga att jag införstådd med begreppet total direktavkastning. Novotek och Avega Group har haft en total direktavkastning de senaste sju åren om cirka 50 %, vilket på årlig basis motsvarar en aritmetisk avkastning om cirka 7 %.

Personligen har jag ett avkastningskrav högre än 7 % och även om man är ute efter höga utdelningar är utdelningstillväxt en central del av avkastningen på lång sikt. Kanske är det så att Magic Formula lämpar sig bättre för kortsiktiga investerare där strategin går ut på en potentiell multipelexpansion på kort sikt i kombination med vinsttillväxt, för att sedan sälja av när det ser dyrare ut.

Konjunkturkänslighet eller track-record?

En annan brist med The Magic Formula är att ROC är en ögonblicksbild. För att få en bättre bild av ett företags intjäningsförmåga borde man kolla över längre tidsperioder för att identifiera bolagets uthålliga intjäning. Tre år är väl okej att smeta ut det på, är man ordentligt kräsen kanske det är bättre att köra 5, 7 eller rentav 10 år för att få med lite sämre konjunkturella tider. Ett exempel är bolaget SAS som handlas till EV/EBIT 4,6 och har en ROC på 50 %. Bolaget gick dock med förlust under 6 av 7 möjliga år mellan 2008 och 2014.

Konjunkturkänslighet

Många av bolagen som toppar listan skulle kunna karaktäriseras som konjunkturkänsliga i hög mån vilket indikerar att värderingarna kan vara toppcykliska. Bolag som tenderar att vara billiga brukar ofta vara billiga av en anledning. Bemanningsbranschen tar ofattbart mycket stryk när börsen eller konjunkturen vänder ned just för att extern bemanning är något som kunderna kan spara in på vilket kan leda till tvåsiffriga omsättningstapp och lägre pricing power mot kunden. I vilket fall är det inte bolag såsom Axfood eller ICA som hamnar i toppkvartilen genom Magic Formula och det kanske är något som man ska ha i bakhuvudet. Om man tillhör skaran småsparare som använder fondförvaltarretorik och vidhåller vikten av att belasta småbolag med en likviditetspremie så är Magic Formula kanske inget för dig eftersom i princip alla bolag är småbolag.

Med det sagt finns det bolag genom Magic Formula som inte kan betraktas som konjunkturkänsliga. Firefly som finns högt upp på Magic Formula har gått väldigt bra aktiekursmässigt i jämförelse med börsen (som Martin förövrigt skrev om nyligen) och det finns definitivt andra bra bolag på listan som inte är konsultbolag eller bemanningsföretag (Nilörngruppen exempelvis som Värdepappret skrivit om).

Grafen nedan illustrerar att t.ex. Axfood föll något mindre än Firefly i samband med den senaste finanskrisen. Eftersom Magic Formula är en bottom-up strategi är det kanske dumt att stirra sig blind på opåverkbara omvärldsfaktorer när nästan alla bolag i realitet tar stryk vid bredare börsras.

Kan man överavkasta börsen med hjälp av två nyckeltal?

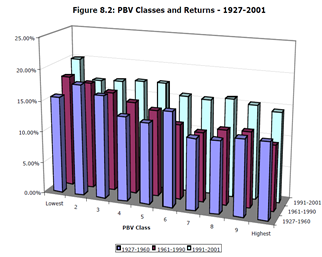

Det råder delade meningar om att det går att nå överavkastning på börsen. Lågt P/S brukar överavkasta börsen men inte i samma utsträckning som portföljer med låga P/E. Det finns även en korrelation mellan lågt P/B och överavkastning. Återigen är det oklart vad ett lågt P/E är för något eftersom bolag med lägst P/E underavkastar börsen medan bolag med högst P/E överavkastar börsen. Ett lågt EV/EBIT i kombination med ett högt resultatmått behöver inte vara en garanti för överavkastning (ett möjligt sätt att undkomma problematik med bolagsrisk är att ha en diversifierad portfölj och åtnjuta en potentiellt statistiskt säkerställd överavkastning).

Figur: Samband mellan P/B och avkastning.

Figur: samband mellan P/E och avkastning.

Problematik med mekaniska strategier

Det är två parametrar som avgör vilken ranking ett bolag får. Ponera dock att viktningen är 50 % mellan de två nyckeltalen ROC och EV/EBIT emedan ROC är uppblåst till följd av engångsintäkter. Den logiska slutsatsen är att den effektiva viktningen och den optimala viktningen nog skiljer sig åt.

Personligen är mekaniska strategier inget för mig just för att jag upplever ingen behållning av att sitta med SAS och tjugo konsultbolag i portföljen (min personliga investerarstil är top-down). Om jag är skeptisk till flertalet bolag på listan, ska man då ignorera sina förutfattade meningar om bolagen man investerar i? Det har redan skrivits om mekaniska strategier här på Aktiefokus för den som är intresserad.

Vad som är bra med Magic Formula

Generellt sett så är bolagen med lägst EV/EBIT enormt heterogena sett till beskaffenheter och det är lönlöst att försöka identifiera egenskaper som karaktäriserar dem alla men jag försöker ändå.

Bra bolag

Givet att man screenar fram bolag genom Magic Formula vars vinstnivå inte påverkas av extraordinära intäkter är det mest sannolikt bra bolag som hoppar fram på listan såsom Firefly, Dedicare, NGS, Nilörn, Mycronic, Swedish Match. Finns ju klart sämre bolag på börsen i min mening, både sett till affärsmodeller och sett till värdering.

Bolag som handlas till låga EV/EBIT går med vinst och har mest sannolikt ingen jobbig skuldsituation i balansräkningen. Jag anser att EBIT är kanske det mest väsentliga resultatmåttet från resultaträkningen då man kan härleda en investment thesis endast från EV/EBIT (nyckeltalet kombinerar balansräkning, börsvärde och resultaträkning vilket gör det till ett lönsamhetsmått, värderingsmått och balansräkningsmått i ett). När differensen mellan EV/EBITDA och EV/EBIT är stor är avskrivningarna höga och numer tyder det allt som oftast på att bolaget opererar i en rörelsekapitalintensiv bransch då allt färre bolag skriver av goodwill. Det handlar förvisso om investerarpreferenser då jag inte orkar sätta mig in i CAPEX-cykler. Det finns nog en anledning varför det är just EV/EBIT i The Magic Formula då man automatiskt sållar bort olönsamma bolag samt kapitalintensiva bolag som har höga operativa kassaflöden men låga fria kassaflöden till följd av behovet av reinvesteringar.

Småbolag

Gillar man småbolag kan Magic Formula vara ett utmärkt sätt att screena fram kvalitativa småbolag och inte extremdyra Aktietorget-bolag som säljer robothattar.

Ofta attraktiv riskprofil

En snabb titt på Novotek och Avega Groups balansräkningar visar att bolagen saknar långfristiga skulder samtidigt som kassalikviditeten långt överskrider 100 %. Då bolagens balansomslutningar är små sett till absoluta tal kan man hävda att balansräkningarna kan snabbt förintas om kostnadsmassan inte är tillräckligt rörlig när konjunkturen försvagas. Det kan alltså vara värt att kolla på olika balansräkningsmått eller konjunkturkänslighet (korrelationstester, beta, sektorbeta) vid ett högt ROC för att undersöka investeringens potentiella nedsida.

Figur: Dataverktyget Retriever Business saknar data från de täckta verksamhetsåren.

Slutsats

Det kan vara så att jag läser in för mycket av The Magic Formula och dess beståndsdelar. Det finns trots allt en anledning varför det heter The Magic Formula. Även om jag inte förstår exakt vart överavkastningen skapas någonstans med tanke på bolagen som i dagsläget förekommer på listan är det välkänt att många som använder strategin överavkastar börsen.

Själv kompletterar jag nyckeltalen med ytterligare kriterier för att säkerställa att bolagen som screenas fram inte är konjunkturkänsliga bolag med nolltillväxt. Jag letar dessutom hellre längre ned på listan än den absoluta toppkvartilen. Vad tycker ni om The Magic Formula?

Intressant inlägg. Som flitig användare av mekaniska strategier och kvantitativa mått i aktievärdering så kan jag säga att Magic formula är ett lite trubbigt verktyg för att plocka fram aktier och det kommer lätt upp konstiga småbolag som Avega och Novotek. Själv har jag begränsat screenern till mid och large cap, där det funkat bättre och det är mer stabila bolag som hamnar i portföljen. De flesta tester där strategin gett bra avkastning har också gjorts på bolag med 1-2 miljarder eller mer i marknadsvärde, plus att man undgår problem med likviditet etc.

Det man ska tänka på med dessa kvantitativa mått är att man får fram de mest hatade och icke omtyckta bolagen på marknaden. Jag gillar att gå efter EV/EBIT och sedan kolla kvalitén på bolagen, men det finns också andra mått man kan gå på (P/B, NCAV etc). Allmänt behöver man ha lite liknande tankesätt som med net-nets, att det är bolag som inte gillas av marknaden men som bör ha kvalitéer som driver framtida uppgångar. Exempel på sådana bolag var Oriflame och Lucara förra året, båda riktigt ogillade av marknaden men med höga ROC och handlades till låga EV/EBIT. Sedan förra september är de upp med + 100 % då marknaden ser dem mer i ljusare dager.

En sak till; i de flesta tester på Magic Formula och liknande strategier brukar runt hälften av aktierna underprestera index. Det är endast några få som går bra och dessa går oftast mycket bättre. Det svåra är veta vilka som kommer gå bra och vilka som går dåligt, vilket gör att många misslyckas slå strategin pga så kallad ”cherry-picking”. Greenblatt testade det själv och varken hans analytiker eller privata investerare lyckades slå strategin (endast någon enstaka procent, vilket är mer chans).

Henning Hammar, intressant sätt att undkomma småbolagsproblematik genom att screena endast Mid Cap/Large Cap. Är själv inget fan av mekaniska strategier men det är klart att P/B + ROE eller EV/EBIT + ROC är nog de enda mekaniska nyckeltalen jag kan tänka mig att använda.

I övrigt är det svårt att lägga någon vikt vid amerikanska undersökningar som gjordes för 20-30 år sedan, där ”Financial costs” tenderar att vara en huvudsaklig invändning mot mer aktivt investerande (nollcourtage idag). Marknadsförhållandena skiljer sig nog väsentligt mellan USA och Sverige, ett exempel är till exempel attrition rates inom biotech där inga studier vad jag känner till har gjorts i Sverige. Om jag vet att jag ogillar bemanningsföretag och SAS efter 6-7 år av bulltrend med enstaka inslag av range-bound market så ser jag inte riktigt varför jag måste ha dem i en Magic Formula-portfölj. Att du endast screenar efter Mid Cap och Large Cap säger väl att du också använder manuella inslag i en mekanisk strategi.

Så det är möjligt att mekaniska strategier överavkastar just på grund av att det är mekaniska och inte lägger någon vikt vid bolagsspecifik information, men konceptuellt förstår jag inte varför jag måste ha fondkommissioner, flygbolag eller bemanningsföretag i andra halvan av en konjunkturcykel på grund av att någon amerikansk studie på ämnet.

Det jag insett efter att ha studerat mekaniska strategier är att man många gånger ska låta dem vara just mekaniska. Missade nämna att i studien av Greenblatt ovan så underpresterade de som var aktiva och utgick från Magic formula också index, medan de som bara följde den lyckades slå index. Med detta sagt är det många aktiva investerare som lyckas slå index (även om de oftast är i minoritet), men oftast utifrån andra metoder än att följa mekaniska strategier. Själv har jag utifrån mekaniska strategier lyckats slå index med 45 % sedan början av 2015 (strax över 1,5 år), så det är fullt möjligt.

Om studier i Magic formula. Det har skett ett antal studier på Magic formula i Sverige som visat att det fungerat helt okej här med, här är några:

http://www.uppsatser.se/uppsats/60efe7c831/

http://www.uppsatser.se/uppsats/51048b3972/

http://www.uppsatser.se/uppsats/5f9c060b6b/

https://borsdata.se/investeringsstrategi/magic-formula

https://vardebyran.wordpress.com/2014/11/16/the-magic-formula-backtest-2002-2012/

Skall en mekanisk strategi fungera måste den per definition vara just mekanisk. Lite som dollar-cost-average. Samma belopp investeras varje månad oberoende vad investeraren tror eller för den delen tycker om marknaden. Lyckas man med det kan man se framtiden an med den största tillförsikt.

Har man hittat en magisk formel tycker jag att den finns all anledning att tillämpa den. Kan man sen ligga plus 45% mot index så är det bara att jobba vidare.

Med vänlig hälsning

Lars

”Ett annat orosmoment är EV/EBIT i sig självt. Det finns brister med nyckeltalet, även om de är få till antalet. Enterprise Value tenderar att vara högre efter Q1:an eftersom kassan har blåsts upp under en rörelseperiod men kommer minska till följd av utdelningen (amerikanska aktier lider mindre av denna problematik till följd av utdelningar på kvartalsbasis). EV tenderar alltså i ögonblicksbilden vid Q1-rapporten vara lägre än EV vid en ögonblicksbild vid Q2-rapporten,”

Normalt minskar väl marknadsvärdet i nivå med utdelningen. EV borde inte förändras av att bolaget delar ut pengar. Däremot borde bolagets ROC minska av att kassan delas ut så att bolaget straffas där istället. (Förutsatt att EBIT är konstant varje kvartal.)

Investerarfysikern, intressant läsning! Följer uppföljningar på din egna MF-portfölj.

Lars, håller med dig. Personligen gillar jag att endast förvalta en portfölj med manuell stockpicking så tror inte MF är något för mig. Kan vara så att jag underavkastar gentemot en mekanisk strategi men är hyfsat ung så inlärningsprocessen är det centrala.

S&U, bra anmärkning, fel av mig såklart. Lite för mycket anekdotisk bevisföring då i alla marknadsformer sett till effektivitet är stycket direkt felaktigt. Åsyftar egentligen volatilitet där marknadsvärdet kan svänga kraftigt ju högre utdelningsandelen är, enligt egen erfarenhet. =)

Hej Carl, undrar när (Datum) du tog screenshoten av bössdatas register på de bästa aktierna för den magiska formeln!

MVH

I inledningen av augusti.

Mvh