Idag utannonserade Vardia att man säljer den svenska verksamheten och köper tillbaks den norska distributionsverksamheten. Detta är helt i linje med vad jag skrev om för en dryg månad sedan i inlägget ”Vardia endgame – tärningen är kastad”.

![]()

Sedan den bedrövliga Q4-rapporten har det varit helt klart att Vardia i nuvarande skepnad inte är ett kvalitetsbolag att äga långsiktigt. Däremot uppstod ett helt annat case, av en annan karaktär, när ledningen gick ut och sade att det var dags att ”realisera värden” vilket inte kunde tolkas på så många andra sätt än att man ville sälja hela eller delar av bolaget. Det skrev jag om i det länkade inlägget där jag jämförde en investering i Vardia med ett tärningskast som skulle ge utslag inom en månad. Nu har utfallet kommit inom utlovad tid.

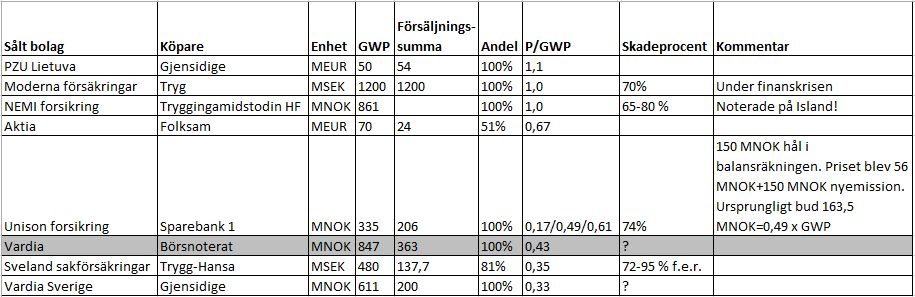

I det förra inlägget konstaterade jag att inga försäkringsförvärv har skett till multiplar under 0,35 x GWP och att Vardia då värderades till 0,25 x GWP. Utfallet blev att Vardia slog nytt bottenrekord i pris när de säljer den svenska verksamheten för 200 miljoner till Gjensidige (som gör en finfin affär och dessutom får med sig det svenska distributionsbolaget som ett bihang). Med en GWP på 611 miljoner innebär det en värdering på 0,33 x GWP. Försäljningen är forcerad, en riktig ”fire-sale”, och det var verkligen köparens marknad. Skulle Vardia inte ha sålt skulle man ha tvingats hämta kapital eller gått under. Jag hade förväntat mig ett högre pris, ca 0,5 x GWP. Nu kan vi komplettera tabellen med försäkringsförvärv:

Pengarna kommer ge Vardia möjlighet att köpa tillbaks den norska distributionsverksamheten, vilket är positivt. MBO-affären förstörde Vardias affärsmodell på sikt i och med att man tappade distributionen och nu står man bättre rustade i Norge än tidigare. Samtidigt kommer man att ha en balansräkning som för första gången på länge är okej.

Kvarvarande verksamhet har en GWP på 847 MNOK. Vid en börskurs på 0,81 NOK är börsvärdet 363 MNOK vilket ger en värdering på 0,43 x GWP på kvarvarande verksamhet. Försäljningsmultipeln 0,33 x GWP för den svenska verksamheten borde utgöra en botten för värderingen av kvarvarande verksamhet. Vid en forcerad försäljning i ett pressat läge är värdet de facto just detta och den norska portföljen håller troligen likartad eller högre kvalitet än den svenska.

Vad är då kvarvarande delen av Vardia värt? Jag skulle värdera det på följande vis:

- vad är kundstocken värd? Nu vet vi att den är värd minst 0,33 x GWP i pressat läge, troligen mer om man får lugn och ro.

- vilken burn-rate har bolaget (hur mycket pengar kommer man förlora innan man går med vinst)?. Detta har jag inte räknat på, men givet att bolaget nu har krympt finns det mindre intäkter att slå ut de fasta kostnaderna på, så lönsamheten ligger lite längre bort i tiden nu. Dessutom kommer det att ramla in ”extraordinära kostnader” i samband med försäljningen av Sverige och återintegrationen av den norska distributionsverksamheten.

Räkneövningen får man göra själv och komma fram till ett lämpligt värde.

Är då Vardia intressant som investering i nuläget kring 0,8 NOK? Jag skulle säga att svaret är nja. Man måste ställa om bolaget ganska rejält för att nå lönsamhet vid en intäktsnivå under eller kring 1 miljard samtidigt som den danska verksamheten är ett svart hål. Tidigare bedömde Vardia att break even låg kring 2 miljarder och dit är det långt. Vardia har mycket att bevisa men det är möjligt att man till slut kan få ordning på bolaget nu med den nya ledningen som börjar bli varm i kläderna och en ordnad situation i övrigt när man blir av med Sverige.

För att jag ska tycka att Vardia är en intressant investering härifrån vill jag se att bolaget först kan visa att de kan gå med vinst. För mig är caset avslutat nu när man gjorde exit Sverige. Jag har sålt större delen av det innehav jag köpte på mig för en månad sedan. Den sista investeringen (”tärningskastet”) föll ut väl, men det vägde inte upp den totala förlusten som jag har gjort i Vardia.

Jag kommer att hålla ögonen på Vardia även framöver. Om de får ordning på den kvarvarande verksamheten och lyckas visa svarta siffror kan det bli aktuellt att investera igen, men nu stänger jag igen boken för den här gången.

En rimlig värdering borde väl bli 0,33×847=280MNOK+ de 200MNOK de fick i för Vardia Sverige +rimligen runt 300MNOK de har i kassan samt 200MNOK i förlustavdrag. Ger 2,18NOK/Aktie. Sen kan man väl anta att vi ska dra bort lånet och att att de har bränt 100MNOK från årsskiftet till nu. Det ger 175MNOK, det skulle ge 805MNOK. Vilket är 1,8MNOK/Aktie. Detta ska då vägas in mot att ingen NE kommer ske närmaste året. Men att ingen ytterligare försäljning heller kommer ske, vilket gör att ägarna måste vänta på att Vardia visar vinst. Ska bli intressant att se vad det innebär för vardias omkostnader. som du nämner ska bäras av färre inkomster. Nu går ju dessutom återförsäkringsavtalet ut som de ska omförhandla, vilket förmodligen ger lägre kostnader. Jag skulle vilja se en kurs på runt 1,3-1,5 inför publicerande av Q2 rapporten (Om Q1 visar på minimal förlust eller bättre), (extraordniära utgifter för försäljning exkluderade). Vad är din kommentarer på det Kenny?.

Hur stor del av MBO kostnaden ska man härleda till sverige? Lägger man till kostnaden gensidige avsatt för att rensa det så blir fire sales gwp rimligen bättre vilket i sin tur höjer värdet på norska delen med MBO återköpta. .

Spend,

Kassan är rörelsekapital som behövs för att klara kapitalkrav så att lägga till det i värderingen blir dubbelräkning. Utan den kassan skulle bolaget vara värt mindre eftersom man skulle behöva mer kapital.

När det gäller förlustavdrag har jag ingen aning om vad de är värda. De är troligen värda mer än 0 men också troligen mindre än det fulla förlustavdraget. Vem som kan utnyttja förlustavdragen och när har jag ingen koll på då norska skatteregler inte är något jag kan överhuvudtaget.

Det som kan få aktien att värderas upp är att resultaten förbättras. Skadeprocenten har varit alldeles för hög på slutet och att man gjorde en så stor förlust att man inte klarade kapitalkravet redan i februari är också riktigt illavarslande. Q1-rapporten kommer troligen bli riktigt risig med en stor förlust på säkert 40-50 miljoner. I mitten av februari var förlusten minst 25 miljoner eftersom man låg under kapitalkravet redan då.

Aktiestolpen,

Jag kunde inte se någon info om det svenska distributionsbolaget mer än att det skulle följa med ”på köpet” och att avtalen skulle fortsätta gälla. Såg du någon annan formulering i börsmeddelandet?

Näe men jag skulle inte handla svenska vardia ink mbo utan avsevärd rabatt om jag vore gensidige så det kan vi nog gissa oss till att man fått utan svårighet :-)

En inte allt för vågad gissning skjuten från höften är 60% Norge 40% sverige av total mbo som man kan lägga till gwp skulle jag tro…

Låt nu boken förbli stängd. Det finns så mycket fina bolag att investera pengar i. Verksamheter där allting fungerar.

Trevlig Helg!

Lars

Efter att ha funderat lite så undrar jag hur länge 200M egentligen räcker. Vid första anblick kändes det som att det skulle räcka gått och väl även om det var snålt betalt. Men… Vi vet att man var under ytan sista februari vilket rimligen bör betyda en förlust i Q1 på minst 25 MNOK, men eftersom man hamnar uppenbart under så är det snarare 25-50 gissningsvis. Man kommer högst sannolikt inte heller kunna visa vinst på flera kvartal framåt vilket innebär ytterligare förluster som behöver täckas. Förvisso ”bara” för SE + DK f.o.m. juli då affären beräknas slutföras, men det handlar ändå om låt säg ytterligare -50M för Q2 och sedan gissar jag vilt på -20 för Q3 och -20 för Q4. Då har vi 200-50-20-20=110M kvar. Men, då tillkommer pengar för att lösa tillbaka MBO Norge, kostnader för själva affären och kapital för att komma upp i 130% som ledningen har som mål. Jag gissar återigen grovt och säger 10 för jurister mm och 20 för att lösa in och integrera MBO NO. Då har vi 110-10-20=80 kvar. Detta ska räcka både till att biffa upp solvenskapitalet och täcka eventuella förluster/extra kostnader bortom Q4 till dess vinst förhoppningsvis uppstår. Här blir det lite svårare med servetträkning, men i nuläget så borde man behöva ca 50 bara för att komma upp i samma solvenskapital som vid årsskiftet och sedan ytterligare för att man troligen växt lite samt att man som sagt dessutom vill komma upp i 130%. Detta äter upp resterande 80M enligt min grovkalkyl, dock så kommer ju behovet minska efter Q2 då man ju inte behöver kapital för den svenska delen längre, så här får gärna någon räkna vidare. Kan det kanske finnas en dold möjlighet här eller ytterligare en svart svan?

Att minska återförsäkringen tror jag inte är möjligt om inte försäljningen av SE bokföringsmässigt minskar behovet av solvenskapital mer än i proportion till de tillgångar som försvinner. Kanske är det så men inget jag skulle förlita mig på. Jag är inte heller övertygad om att omförhandlade återförsäkringar blir billigare. Vardia har ju faktiskt haft mer skadekostnader än man trott och är dessutom i en usel förhandlingssituation, så det skulle ju faktiskt kunna bli ännu dyrare återförsäkringar.

Summa summarum:

jag tycker det finns en uppenbar risk i att Vardia om ett år befinner sig i liknande situation som man är i nu, dvs desperat behov av mer kapital.

Men, uppsidor finns också:

– man kan lyckas nå noll/vinst redan i Q3/Q4 (kundstocken mognar ju och man rensar successivt ut dåliga avtal man hittar)

– Man kanske lyckas sälja den danska verksamheten vilket skulle minska förlusterna betydligt.

– Försäljningen av den svenska verksamheten minskar kravet på solvenskapital mer i proportion än vad den förlorade kundstocken utgör.

– Omförhandling av återförsäkring faller väl ut vilket får stor effekt på resultatet eftersom en så stor andel är återförsäkrad.

– Om det finns kapital kvar så skulle andelen återförsäkring minskas vilket skulle förbättra resultatet. Detta känns dock inte så troligt som scenario.

Jonas,

Som du säger vet vi inte vad den norska distributionsverksamheten kostar. Vi kan väl anta att det kostar mer än 15 MNOK att återköpa vilket är ren och skär kapitalförstöring.

Det är mycket möjligt att man börjar leta efter köpare till den danska verksamheten nu när man har lite lugn och ro, men det är nog svårt att hitta en köpare. Kundstocken är så liten att ingen stor aktör lär vara intresserad.

Jag själv vill i första hand se Q1-rapporten och vad den visar. Jag tycker Vardia har en del att bevisa när det gäller skadeprocenten. Det har varit mycket ”storskador” och liknande men inget kvartal har variansen slagit åt andra hållet.

Det är väl först nu som vi sakta börjar se åt vilket håll den nya ledningen jobbar. Blev ju uppenbart att den plan Terje+Arne tog fram var en katastrof. Planen nu verkar vara att skala ned och komma till lönsamhet. En viktig del i det kommer självklart att vara att få ner skadeprocenten och minska återförsäkringsgraden. Att skadeprocenten kommer att minska bör vi snart se i och med att tillväxten avtar. Mitt stora frågetecken är hur mycket pengar som kommer finnas för att minska återförsäkringdelen.

Vilket solvenskapital (130%) skulle krävas i den nya kostymen för att komma ner till en 50% återförsäkring?