När Julius Caesar trotsade den romerska senaten och gick över floden Rubicon ska han ha sagt alea iacta est, eller tärningen är kastad. Så ser läget ut i Vardia också. Vardia-caset är idag väsensskilt mot hur det såg ut för bara två år sedan och i nuläget har caset karaktären av ett tärningskast med binära utfall.

I mitt senaste inlägg skrev jag om de bekymmer som jag såg i bolaget, som kortfattat kan sammanfattas som:

- Risk för nyemission (riktad)

- Dåligt förhandlingsläge vid försäljning

I Q4-rapporten hängde ledningen upp till salu-skylten på huvudkontoret.

The Board of Directors has decided to evaluate and consider all strategic alternatives in order to unlock the underlying potential and maximize shareholder value. Vardia has engaged financial advisors to assist in this process.

Därefter kom Vardia i sista sekunden ut med en nyhet om att man skjuter på årsstämman från 14 april till 24 maj.

Vardia Insurance Group ASA has changed the date of the Annual General Meeting from 14 April to 24 May 2016. The change of AGM date relates to the ongoing strategic review announced by the Company in connection with the report for the fourth quarter 2015. Vardia expects to provide an update on the process at the Annual General Meeting. While this process is ongoing, Vardia has decided to suspend the monthly publishing of new sales figures.

Efter den nyheten släpptes har jag grubblat mycket på de olika tänkbara scenarierna.

Varför skjuta på en årsstämma?

Efter nyheten kom det ett antal kommentarer om att ”Vardia är aldrig i tid” som ett brev på posten, men de som säger så har missförstått situationen. Q4-rapporten är redan färdig och den nya ledningen som tillträdde i oktober 2015 har inte haft några problem med redovisningen, till skillnad från den förra ledningen. Man skjuter på årsstämman av någon annan orsak.

Den angivna orsaken till att man skjuter på årsstämman är alltså att den pågående strategiöversynen pågår och att man kommer att ge en uppdatering av läget på årsstämman den 22 maj. Man kan tolka in mycket intressant i nyheten, där nedanstående är några möjligheter:

- Vardia försöker tjäna tid eftersom något pågår som man själva inte har kontrollen över. Man väntar på beslut från någon annan.

- Inget omedelbart kapitalbehov? Om man hade behövt göra nyemission direkt efter Q1 hade man troligen skyndat på en sådan process. Det finns dock mycket som tyder på att man inte vill göra ännu en emission. Ägarna har stoppat in pengar och troligen kommit till vägs ände på detta spår. Om det ska till en ytterligare emission måste det hända något ytterligare än att man driver bolaget vidare precis som förut. Om det ska bli en till emission krävs det dock beslut på stämma vilket är skäl till att skjuta på kallelsen om det finns detaljer kvar att lösa inför en emission.

- Pågående försäljningsprocess? Det kan pågå en due diligence från en eller flera potentiella köpare som behöver gräva och räkna färdigt innan de tar beslut. Om Vardia ska sälja bolaget behöver ägarna besluta även detta på en stämma vilket kan vara en förklaring till att man skjuter upp stämman så långt man kan.

Sammantaget är läget osäkert men man kan förvänta sig att stora beslut ska tas på årsstämman; beslut som ännu inte har kunnat förberedas klart.

Aktien värderas i nuläget till 0,25 x GWP. I ett dåligt scenario som en riktad nyemission kan man förlora en del pengar från nuvarande kurs kring 70-75 öre. I ett bra scenario där bolaget säljs för 0,5-1,0 x GWP blir det en bra investering på kort sikt. Frågan är hur stor sannolikheten är för att det ena eller det andra scenariot ska inträffa.

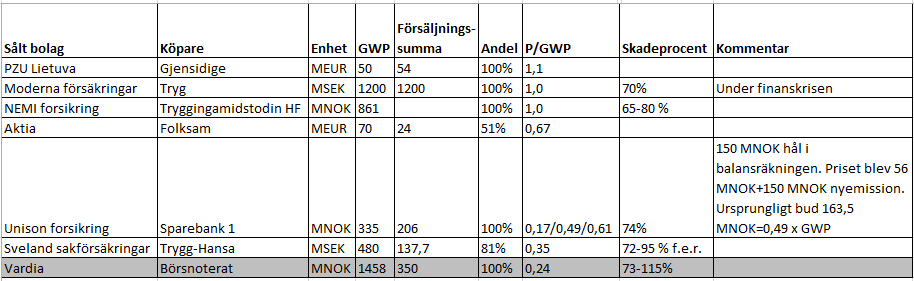

Historiska förvärvsmultiplar finns det en del. Vardias värdering i nuläget ligger i botten och inget försäkringsbolag har sålts så billigt som man kan köpa Vardia över börsen just nu, trots att både Unison och Sveland sakförsäkringar inte heller var guds bästa barn.

Kasta tärning med Vardia

Investeringar handlar om att ta beslut som ger en positiv avkastning i genomsnitt. Ibland gör man rätt men får fel medan ibland gör man fel men får ändå rätt. Om man får dubbla pengarna tillbaks på att tärningen visar 3, 4, 5 eller 6 ska man satsa pengar varje gång även om man förlorar 2 gånger av 6. Även om man förlorar har man tagit rätt beslut.

Nu kan man kasta tärning med Vardia.

Om man antar att det dåliga scenariot innebär att aktien blir värd noll och det bra scenariot innebär innebär uppköp kan man försöka uppskatta vilka sannolikheter för uppköp och vilka värderingar som krävs för att man väntevärdesmässigt (i genomsnitt) ska gå break even.

Sannolikhet för uppköp vs. förvärvsmultipel visas i tabellen nedan. Värdena i tabellen är sannolikhetsvägd multipel av GWP som man får som aktieägare givet att förvärvet går igenom och där värdet är noll om det inte går igenom. Nuvarande multipel är ungefär 0,25 x GWP.

Tabellen visar att vid 50 % sannolikhet krävs en värdering 0,5 x GWP och uppåt för att man i genomsnitt ska gå plus på en invesering i Vardia i nuläget givet att det antingen är uppköp eller nollvärdering som gäller. Binära utfall är troligen en bra uppskattning då det finns en mängd mellanscenarier som ligger just mittemellan.

Vid 30 % sannolikhet för förvärv krävs 1 x GWP och uppåt för att väntevärdet ska bli positivt. Vid högre sannolikheter blir väntevärdet ännu högre och vid 100 % sannolikhet (förvärvet går igenom med säkerhet) är förstås allt högre än dagens kurs på 0,25 x GWP positivt.

Min egen bedömning efter att ha funderat och diskuterat frågan är att de nyemissionsscenarier som jag var så rädd för i det förra inlägget är i princip uteslutna. Det finns knappast några ägare kvar där ute som har pengar och även om det finns pengar är det ingen som vill stoppa in mer pengar i Vardia.

Att alla nyemissioner på slutet har varit så klent tilltagna är något som styrker detta. Ägarna har redan tidigare velat stoppa in så lite pengar som möjligt och står nu redo vid utgången och vill rädda vad som räddas kan.

Om det inte är uppenbart från ledningens skrivning om att ”alla dörrar är öppna” att försäljning är på gång finns det även fler tecken som tyder på detta. Ledningen har på slutet påtalat kundstockens värde i presentationer och vidare finns det en del (obekräftade) rykten i branschen om att det räknas på förvärv av försäkringsbolag och tajmingen kan inte vara en slump.

Vidare finns det tendenser på att Vardia, åtminstone i Sverige, är på dekis. En stor personalflykt av högt och medelhögt uppsatta personer har skett, baserat på lite Linkedin-surfning, och att man åtminstone vill sälja den svenska kundstocken skulle jag säga är sannolikt.

Sannolikheten för uppköpsscenariot sätter jag alltså som hög i nuläget.

Problemet är att man står med mössan i handen och har bråttom, vilket inte direkt ger ett högt pris. Men från nuvarande värdering på 0,25 x GWP behöver inte priset bli allt för högt för att det ändå ska ge en vinst härifrån. Tabellen tidigare i inlägget visade att de flesta försäkringsförvärv sker till betydligt högre multiplar än 0,25 x GWP. Osäkerhetsfaktorn här är kundstockens kvalitet.

Ledningen har en del optioner med lösenkurs betydligt högre än nuvarande börsvärde och de flesta ägare har köpt in sig till betydligt högre kurser än idag. Snittkurser kring 1,50 kr och uppåt är knappast ovanligt. Om man köpte aktien kring 30 NOK och har deltagit i nyemissionen så har man idag en genomsnittlig inköpskurs på närmare 3 NOK. Storägarna har köpt in sig billigare men har ändå köpt in sig kring motsvarande 1,5-2,0 NOK. Nu kan man förstås inte styra ett förvärvspris på det viset men det ger signaler om åt vilka nivåer ägare och ledning vill se. GWP per aktie är ungefär 3,2 NOK idag och allt över 0,5 x GWP tror jag ägare och ledning skulle vara nöjda med i det här läget.

Med en sannolikhet på minst 50 % för ett förvärv, till minst 0,5 x GWP, går man väntevärdesmässigt som sämst break even om man köper Vardia i nuläget. Det fina i kråksången är att detta kommer gå fort. Man måste utannonsera vad som komma skall i samband med kallelsen till årsstämman som i sin tur måste utannonseras 21 dagar innan stämman (tror jag, rätta mig någon om jag har fel). Så i början av maj vet vi vilka beslut som årsstämman i Vardia ska ta ställning till.

Slutsatser

Caset Vardia är i mina ögon reducerat till ett tärningskast där ett positivt utfall är förvärv som årsstämman ska ta beslut om den 22 maj, dvs. om mindre än två månader. Lagom till demonstrationerna den 1 maj ska stämman utlysas och då får vi veta vilka beslut styrelsen rekommenderar att aktieägarna ska fatta.

Jag tror att sannolikheten är hög för att det är just ett förvärv som det är frågan om, antingen av den svenska delen eller av hela bolaget. Om sannolikheten för förvärv är högre än 50 % går man som sämst break even om förvärvsmultipeln blir 0,5 x GWP eller högre.

Tärningen är kastad i Vardia och om ett par månader finns bolaget knappast kvar i sin nuvarande skepnad. Jag har tagit in en liten position i Vardia i min portfölj igen. Från nuvarande läge är aktien ett intressant case på ett par månaders sikt och min grundtes om att en köpare är beredd att betala 1 x GWP för bolaget kommer troligen att få prövas skarpt inom kort.

Håller helt och hållet med dig. Inte nöjd med läget men nu får vi se hur det går.

Mycket intressant inlägg. Instämmer i analysen. Jag tror det stämmer med 21 dagars kallelsefrist, se 5:11 b i lov om allmenaksjeselsjaber. https://lovdata.no/dokument/NL/lov/1997-06-13-45/KAPITTEL_5#KAPITTEL_5

Aktieingenjören,

Ja nu kan även den inte så tålmodige vänta och se utfallet!

—————————

Sigourney,

Härligt! Då är det senast den 1 maj som gäller, så får vi se vad kallelsen tycker man ska ta ställning till…

Dina antaganden nu är säkert lika korrekta och riktiga som dom var när du första gången analyserade företaget och ansåg det vara ett värde case… Nu är det en katalysator / uppköps case som du sitter och räknar på för snabba pengar.

Du behöver hitta tillbaka till vägen igen.

Fredrik,

Tack för att du vädrade dina synpunkter! Om du har något konstruktivt att tillägga så är du välkommen.

Det ser ut som att man både måste gör en bedömning av förvärv, binärt, och en bedömning av förvärvsmultipel, för att ha en uppfattning av risk/reward. Om jag bedömer att chansen till uppköp är ex 80% tycker jag inte det är värt det om reward är dubbling av insatsen, om risken är 20% att förlora alla pengarna. Det är att riskera pengar man behöver för pengar man inte behöver.

Hej Kenny,

Du får det att låta som om jag inte vill dig något väl. Det är fel. Det var inte skrivet som en pik till dig angående varken den första analysen eller alla andra efterföljande för dom var alla korrekta. Ingen visste vad som skulle hända.

Min konstruktiva kritik var att jag hoppades att du skulle hitta vägen tillbaka till värdeinvestering. Ditt köp denna gång var inte värdeinvesteringsbaserat.

Jag ser inte skillnaden, Fredrik. Kenny har gjort en EV-beräkning (Expected Value) med en i räkneexemplet positiv förväntning, hvilket i princip är det samma som när man som värdeinvesterare beräknar intrinsic value och mäter denna mot marknadspriset.

Tom, jag tycker inte heller man ska lägga en stor del av sin förmögenhet i ett bet med de förutsättningar du lägger fram, men man får ju ändå säga att en förväntning om en genomsnittlig avkastning om 60% – 1-(0,8*2 + 0,2*0) – på en månad är ganska attraktivt, även om risken är hög. Själv tror jag inte jag skulle tveka med att lägga 5-10% av min förmögenhet om jag fick möjligheten. Men om jag hittade 20 sådana möjligheter på samma gång skulle jag inte tveka att sprida 80% av min förmögenhet mellan dom eftersom man är väldigt nära att få garanterat avkastning.

Tom,

Att man försöker få igenom en förvärvstransaktion skulle jag sätta 100 % sannolikhet för. Att man däremot får igenom en transaktion är inte alls säkert och där kommer osäkerheten in i bilden. Sedan hänger såklart sannolikheten och transaktionsmultiplarna ihop; ju lägre pris desto villigare köpare men desto ovilligare säljare. I slutändan blir det en bedömning, men eftersom intentionen att sälja hela eller delar av bolaget nu finns tror jag att sannolikheten är högre än 50 % att man får till något för mer än 0,5 x GWP och då ligger oddsen rätt. Vid felbedömning är nedsidan stor och det är helt klart en investering där man kan förlora pengar såväl som tjäna pengar men i slutändan handlar det om risk vs. reward.

Ser man på historiska förvärvsmultiplar ska det till ett nytt bottenrekord för att man ska förlora pengar. Sveland gick för 0,35 x GWP efter en utdragen försäljningsprocess. Unison fick budet 0,49 x GWP men sedan upptäckte man hål i balansräkningen (som i Vardia för ett år sedan och nu senast även med avsättningarna). Därefter betalade köparen 0,61 x GWP varav 0,17 x GWP tillföll ägarna och resten gick in i bolaget via nyemission. Om man kommer under 0,17 x GWP vore det som jag ser det en praktsensation och då förlorar man 30 % av investeringen. I inlägget räknar jag att man förlorar allt men det är en förenkling. Kalkylen blir bättre om man krånglar till det men jag har nöjt mig med en förenklad kalkyl som jag ändå är nöjd med själv.

====================================================================

Fredrik,

Din kommentar gick att tolka på flera olika sätt. Oavsett vad du menade har jag i detta inlägg beskrivit hur jag ser på värdet i Vardia i nuläget. Caset är väsentligt annorlunda mot vad det var tidigare där jag har haft både rätt och fel i min analys. Vilka felaktiga antaganden jag har gjort har jag skrivit om i flertalet inlägg.

Om jag får köpa något för mindre än vad jag bedömer att det är värt så gör jag det, annars avstår jag. ”Köp en krona för 50 öre”. Svårare än så är inte min investeringsfilosofi. Om jag får singla slant och du ger mig 60 kr vid klave och jag bara ger dig 40 kr vid krona så kommer jag satsa pengar varje gång även om jag förlorar insatsen 40 % av gångerna.

Om du inte tycker att det är intressant med ett tydligt avgränsat case i tid (två månader) och utfall (inget förvärv=i princip dåligt och förvärv=spektrum av olika bra utfall) är det bara att avstå men jag tycker det är intressant av de skäl som jag nämnde i inlägget. Om man kallar det värdeinvestering, slantsingling, tärningskast eller hästhandel spelar ingen roll för mig men det är ingen skillnad mot alla andra aktier jag äger då jag har bedömt att värdet är högre än nuvarande aktiekurs. Sedan finns det alltid utfall som blir sämre än vad man antar och det finns även utfall som blir bättre. Om man tror att 100 % av alla investeringar ska gå bra tror man fel och likaså om man tror man har rätt jämt.

Min grundtes i Vardia har ända sedan starten varit att kundstocken har ett värde på minst 1,0 x GWP. Det har inte förändrats i grunden men i ett stressat försäljningsscenario blir det såklart rabatt. Kanske 50 % kan vara en fin kompromiss för både köpare och säljare? Nya förutsättningar kräver nya antaganden. Att titta åt ett annat håll för att jag ”har haft fel tidigare” köper jag inte, för då kan vi alla lägga ner med investeringar eller vad i nu sysslar med på en gång, eftersom vi alla har fel med jämna mellanrum.

@hammerinvestering

För mig ligger skillnaden att med IV hoppas man att marknaden en dag upptäcker värdet av företaget och korrigerar marknadspriset. Det kan ta en dag och det kan ta 10 år.

Med EV beräkning för ett företag med svag balansräkning ingår flera osäkra parametrar. Uppköp? Vad blir priset? Hur reagerar marknaden? Vad är kvar i bolaget? Vad väljer företaget att göra med pengarna vid försäljningen?

Riskberäkningar är ursvårt. Jag vet själv att jag inte är kompetent nog att göra några så jag försöker inte ens.

@Kenny

Jag personligen har fel hela tiden. Varje misstag skapar en ny investeringsregel och jag försöker gå vidare och har förhoppningsvis blivit bättre med varje miss. Vilka investeringsregler har du tillfogat till din lista baserat på Vardia?

Fredrik,

Riskberäkningar är svårt och många parametrar är osäkra. Samtidigt har jag i min beräkning ovan antagit att värdet är noll om det inte sker ett uppköp. Så enkelt är det inte, utan värdet är troligen större än noll och då kan man skruva på beräkningarna in absurdum, vilket jag inte har valt att göra utan nöjer mig med att hålla det hyfsat enkelt.

Jag har lärt mig mycket från Vardia. Jag har inga investeringsregler huggna i sten men däremot ett antal tumregler eller punkter som jag kontrollerar i bolag jag kikar på. De uppenbara sakerna är vikten av balansräkning, speciellt i finansbolag, och att hålla koll på periodiseringar. Därefter kommer vikten av en ägarbild som ligger i linje med aktieägarnas intresse, inte bara när allt rullar på som det ska utan även i tider av finansiella problem. Har ägarna råd att stoppa in mer pengar om det behövs och är ägarnas intressen i linje med minoritetsägarnas? Jag kommer troligen heller inte ha bråttom in i förlustbolag i framtiden, utan åtminstone vänta på vinst ett kvartal. Det är en enkel tumregel som brukar nämnas av diverse kloka investerare och nu har jag förstått varför.

Jag har även sett hur fantastiskt mycket som kan gå fel när det väl börjar rullas upp problem. En svag balansräkning förstärker alla problem och all oreda liksom att bolaget i fråga inte visar vinst.

Allt ovan appliceras på bolag där jag söker kvalitet. Jag söker även bolag med lägre kvalitet där investeringarna snarare blir tärningskast eller rena ”värdeinvesteringar” och där kvalar net-nets, andra tillgångsbolag och även Vardia i nuläget in. Tveksam kvalitet men lågt pris.

Kenny,

Du som har varit inne mycket i norska bolag får gärna kolla in Norwegian Finans Holding (listat på norska OTC-listan).

Bolagets huvudsakliga verksamhet är blancolån, att jämföra med Collector i Sverige.

Avkastning på eget kapital 2015: 38 %

Vinsttillväxt 2015: > 50 %

Beräknat PE på 2016 om cirka 10

Bolagets egna ord om framtidsutsikter andas optimism och tillväxt. Man tror att Danmark och Finland (som man öppnat kontor i december 2015) kommer att vara lönsamma redan inom 2 år.

Collector värderas till PE 35 på årets vinst, Norwegian till PE 10. Den senare växer fortare och har nästan 40 % avkastning på eget kapital. Tillväxten i Norwegian ser ut att kunna fortsätta om 30 % om året under de kommande åren med expansion i Sverige, Danmark och Finland.

Är inte Norwegian Finans Holding ett fint case?

Ja, kan bara hålla med i dina lutsatser. Den uppskjutna bolagstämman kan bara tyda på att man är i någon form av förhandling angående någon en strukturaffär. Något kortsiktigt kapitalbehov lär inte finnas, då hade man troligen inte skjutit på stämman. Med tanke på att aktiekursen stod över 1.2kr när beslutet att titta på alternativa möjligheter togs, borde styrelsens uppskattning av bolagets värde ligga på minst GWP 0.5.

Q1 rapporten kommer nu presenteras ca 2 veckor före bolagsstämman. Gissar att man via den kommer att försöka visa på en riktning för att passa in på det beslut man vill få igenom på bolagstämman.

Låt säga att man väljer att sälja den svenska delen av verksamheten. Då sitter man fortfarande kvar med Danmark som i mitt tycke är ett problem där det är långt till vinst. Norgedelen skulle visserligen kunna generera en del vinst (om man minskar återförsäkringsgraden), men knappast så det skulle motivera en GWP på över 1.0 för återstående verksamhet. Eller hur räknar ni på att pengarna från försäljningen skulle användas?

Hasse, tänkte precis på samma sak nästan. Att sälja t.ex. den svenska verksamheten för låt oss säga 300 miljoner plus kostnader för MBO vilket låter mycket konservativt då det vore under 0,5 GWP för en i grunden fin och lönsam kundstock (den svenska alltså). Då skulle man vara våldsamt överkapitaliserade och skulle kraftigt kunna minska återförsäkring och klara förlusterna till dess den norska verksamheten står på egna ben. Man skulle även vara tillräckligt finansiellt starka för att kunna göra något av den danska verksamheten på sikt – antingen sälja eller utveckla.

Den norska verksamheten hade vid årsskiftet GWP på ca 800 MNOK. Med blygsam tillväxt något år eller två fram till dess man är lönsam ”på riktigt” så har vi GWP på 1.000 MNOK minst. Eftersom verksamheten då är lönsam och finansiellt stabil bör den lågt räknat värderas till 1xGWP vilket är en bra bit upp från nuvarande nivå, minst sagt. Det skulle innebära att aktiepriset i så fall skulle vara 2-3 kr. Jag känner att ett sådant alternativ visserligen inte ger mig pengar i handen idag (om man inte gör en utdelning pga överkapitalisering) men ändå som en riktigt bra sak faktiskt.

Motsvarande räkneövning kan göras med att sälja den norska verksamheten men behålla den svenska, men då bolaget är norskt och den svenska delen den mest lönsamma tror jag det är mest sannolikt att den svenska ryker, om det nu inte gäller hela bolaget förstås.

Ja, Jonas var ungefär så jag tänkte. Skulle ge en mer rimlig risknivå framöver.Dock hade jag gärna även blivit av med den danska verksamheten då den kostar för mycket i förhållande till vad den kan ge tillbaka inom rimlig tid.

Ett annat alternativ vore att sälja all företagsförsäkring i Norge och Sverige. Vet inte om det är möjligt eller om någon skulle vara intresserad. Men om bolaget skulle finnas kvar vore det kul att ha kvar båda den svenska och norska verksamheten.

Norwegian,

Jo, jag tycker det är ett fint case. Jag har inte tittat särskilt mycket på bolaget men det är ju förklaringen till Protectors fantastiska avkastning i investeringsportföljen, så jag är åtminstone indirekt ägare.

Den enda funderingen jag hade i Norwegian när jag kollade snabbt var balansräkningen men jag vet inte hur stort problem det är. Hade bolaget varit noterade på en vanlig lista hade jag nog redan varit ägare, men nu är det lite jobbigt med OTC, högt courtage osv.

=====================================================

Hasse & Jonas,

Jag tror att en avyttring av Sverige är huvudscenariot och då lär pengarna användas till att ligga kvar i Vardia ett tag till för att driva norska delen vidare. Det viktigaste för en aktieägare är att en transaktion skulle synliggöra vilka värden som finns i bolaget. Om man ska bygga upp en Vardia-kundstock från grunden kostar det i storleksordningen 0,75 x GWP under förutsättningarna att en premiekrona kostar 50 öre att sälja och att kunder försvinner, samtidigt som kvarvarande kunder ”förädlas”. De värdena med viss rabatt borde man få se om det blir en försäljning.

Kenny,

Trevligt att du känner till Norwegian.

Courtaget för att inhandla Norwegian är ju endast 0,3 % + 0,2 % växlingsavgift, dvs en kostnad om 0,5 % i transaktionsavgifter.

Norwegian växer med 50 % om året och ser ut att lönsamt kunna fortsätta växa i denna takt under överskådlig framtid samtidigt som bolaget själva säger att kvalitén på kreditportföljen/lånen är fortsatt stabil.

Handlas innevarande år till PE 10 och för 2017 till PE 7.

Jag kan inte se ett enda bolag i hela Norden som har högre tillväxt men handlas till ensiffrigt P/E-tal.

Varför låta en transaktionskostnad om 0.5 % stå i vägen för en investering där PEG-talet uppgår till mindre än 0,2 ?

Aktien handlas väl på OTC-listan vilket innebär minst 350 kr courtage? Då ska man upp i hyggliga summor för att komma ned i 0,3 %. Tror dessutom inte det går att handla i ISK (rätta mig om jag har fel) vilket betyder att jag måste flytta skattade pengar ur ISK och in i KF och skatta igen. Dessutom ska jag först sälja av innehav. Så det är lite mer än bara 0,5 %. Hade det bara varit att klicka så hade jag nog redan ägt aktien.

Är fortfararande lite fundersam till framflyttningen av bolagstämman. Ser två möjliga alternativ.

1. Man är väldigt nära att slutföra en förhandling med potetentiell köpare, och vill kunna klubba igenom det på bolagstämman. Skulle i så fall kunna komma ett pressmedelande vilken dag som helst. Känns dock som lite rykte i så fall borde börjat snurra och kursen rört sig lite uppåt.

2. Man håller på och jobbar fram en fullständigt ny plan och huvuddragen tillsammans med ett bemyndigande att få avyttra verksamheten kommer presenteras vid bolagstämman. Skulle i så fall innebära även ett turbulent Q2 tills affären är klar.

Känns som alternativ 2 är det mest troliga. Man har nu haft lite tid på sig att sondera intresset från möjliga intressenter, och kan presentera Q1 rapporten, som förhoppningsvis pressa upp aktiekursen något, presentera en tydlig plan för framtiden och sedan påbörja försäljningen till ett marknadsmässigt pris under Q2. Men kanske hoppas lite för mycket;-)