2017-10-27: Läs gärna artikeln om Dalsspiras senaste nyemission.

Min förkärlek att titta på lite udda bolag som gör nyemission har inte lagts på is, men det har tyvärr blivit för få inlägg om dem. Bolaget som jag belyser ytligt i det här inlägget är ett mejeri i Dalsland, som vill ta in pengar för att expandera sin verksamhet och nyttjar det hyfsat starka börsläget. På mångt om mycket påminner DalsSpira om Rootfruit, där jag hade fel rekommendation, men det här känns som ett bolag som har lite mer jobb framför sig.

Dagens verksamhet

2006 startas DalsSpira Mejeri efter inspiration från Irland där grundarna hade sett en marknad som inte kommit till Sverige, nämligen getmjölk. Från början gjorde man konsumtionsmjölk och getost, men man har därefter breddat sitt sortiment med yoghurt.

Getmjölk har (självklart) ett antal hälsoeffekter som skiljer sig från komjölk och anses därför nyttigare. Om det stämmer eller inte har jag ingen aning om, men skämtar man till det kan man ju säga att ju mer det smakar åt det speciella hållet, desto nyttigare måste det vara.

Det verkar som att man endast har en leverantör av getmjölk till sitt mejeri och dessa har 150 getter. Getter föder killingar väldigt årsregelbundet, vilket gör att det är en utmaning att se till att de kan ge mjölk året om. Det man försöker göra är att låta ena halvan av flocken föda i februari och andra halvan i juni. Hur dock fyra månader gör skillnad för att täcka upp januari är svårt för mig att säga.

DalsSpira påpekar att man tror att svenskar kommer att dricka mer getmjölk i framtiden. Deras två faktorer de ser som drivande är att utomlands är getmjölk mer vanligt och med nysvenskar kommer intresset öka. Man påpekar också att många som inte tål komjölk klarar av getmjölk. Förutom getmjölk, producerar man prisbelönta ostar och yoghurt med jordgubbssmak samt naturell.

Man har nyligen lyckats nå ett centralt avtal med ICA, som genom att man kommit in i centrallagret inte behöver köra ut det till varje butik själv. Det sköter nämligen ICA istället och det minskar kostnaderna för dem. Man har även ett antal avtal med lokala Coopbutiker och några andra distributörer.

En kommentar om styrelsen är att den består av, på pappret, mycket kompetent folk. Det är grundaren Carina, bonden som levererar mjölken, styrelseordföranden som varit med och dragit igång Hjordnära (som köptes av Skånemejerier), två personer som är med i Rootfruit (däribland vd:n) och en person som jobbat inom försäljning till handeln.

Det finansiella

Det här är ett litet företag (tre anställda i årsredovisningen men enligt uppgift är de nu sex anställda, men inte alla på heltid) som man på mycket kort tid tänker göra större. Därför är de historiska siffrorna som gås igenom nedan ganska irrelevanta. Jag tycker dock de utgör ett utfall där de inte lyckas få någon tillväxt, utan bränner nyemissionen och inte kan ta in nya pengar. Vi måste dock börja med att påpeka att man inte haft en revisor förrän i år. Man har även förändrat sitt räkenskapsår att det blev förkortat i år, därefter blir räkenskapsåret 16 månader, för att slutligen bli ett vanligt kalenderår.

För att få bolaget att snurra snabbare har man tagit in en bryggfinansiering där många i styrelsen har kunnat teckna aktier till 6 kronor aktien. Nu har man höjt priset, men mer om det nedan. De 4,1 miljoner som man tog in hade man inte hunnit göra något med vid årsbokslutet. Troligtvis är det rörelsekapitalet man har för att lyckas med nyemissionen och för att kunna börja förhandla om förändringar man vill utföra. Man har även ökat antalet anställda.

Jag har en förkärlek till att förstå balansräkningen först och därefter se på resultatet. På balansräkningen finns dagens anläggning som värderas till 800 000. Den är svår att värdera för mig, men det finns en fastighet och en maskin (som man säger ska flyttas till den nya anläggningen) och dessa har man skrivit av ganska snabbt på. Om man skulle sälja lokalen tror jag att ett rimligt pris är runt värderingen i balansräkningen.

Efter anläggningstillgångarna ser man att varulagret är skyhögt. Det står att det är färdiga varor för 834 000, vilket är 46 % av hela tillgångssidan (om man drar bort utspädningsemissionen, förlåt, bryggfinansieringen) och dessa färdiga varor är lika mycket värda som anläggningen. Det här är i mina ögon ett stort problem för dem och lagerhanteringen måste bli bättre. Inte minst med tanke på att det är färskprodukter man jobbar med. Sedan är det svårt att veta om varulagret består av mögelostar eller något annat som har längre hållbarhet. Förutsätter dock att det är ostar.

Övriga fordringar är främst att man inte hann få in pengarna från en som tecknade nyemissionen (vilket är mycket pinsamt och jag tror inte den aktieägaren uppfyllde avtalet helt) och kassan har nyemissionspengarna från övriga deltagare.

Eget kapital är inte mycket att skriva om, mer än att ett aktieägartillskott har blivit fritt eget kapital samt effekter av nyemissionen. När man ser skuldsidan är den på 1,4 miljoner SEK och det är nästan lika stor del långa som korta skulder. I dagsläget är DalsSpira inte ett hårt skuldsatt bolag, men har varit det historiskt och kommer vara så vid expansionen.

Om vi ser över resultaträkningen får ni tänka på att räkenskapsåret är 6 månader långt och förra 12 månader. Dela därför alltid förra årets siffra med hälften. Överst ser vi att nettoomsättningen sjunker (!) från 1,6 miljoner till 764 tusen, men det kanske är så att kalenderårets Q4 är ett starkare kvartal? Man ser också att lagerförändringen står för över 10 % av resultatet, vilket absolut inte är okej i längden.

På rörelsens kostnader ser man att råvarukostnaden har sjunkit kraftigt, från nästan 400 tusen till 130 tusen. 35 % mindre råvarukostnader, när intäkten ”bara” sjunker med 7 % tyder på att de ökat marginalerna på produkterna. Övriga kostnader ligger stabilt och inget som direkt sticker ut. Övriga externa kostnader har ökat något, vilket verkar rimligt i och med nyemission, revisorer och liknande arbete.

Nyemission

Man tänker ta in 8 miljoner till en ”pre-money”-värdering på 13,5 miljoner. Teckningskursen är 8 kr och antalet aktier är en miljon. I augusti tog man in för en värdering på sex miljoner. Med andra ord får ledningen och investerarna från augusti en fin 33-procentig resa uppåt vid noteringen. Alla större aktieägare låses av ett lock up-avtal på ett år som begränsar dem att inte sälja mer än 10 %. En större investerare får inte sälja mer än 50 procent på sex månader. Jag tror inte risken att få ett säljtryck av befintliga ägare vid notering är speciellt stort. Däremot kommer nog de 50 procenten att säljas innan året är slut.

Man har även ordnat några teckningsåtaganden. Dessa innebär att de kommer teckna minst 836 000 aktier, men har möjlighet att avstå om nyemissionen fulltecknas.

Det finns också ett optionsavtal på 215 000 aktier som säger att 2018 kan de lösas för 8,4 per aktie. För detta fick de betala 0,13 per option. Ska jag vara helt ärlig, har jag svårt att se det här som ett marknadsmässigt avtal.

Expansionsplaner

En av många märkliga saker med memorandumet är att det inte har några slags siffror på hur man kommer att använda pengarna. Det som står är:

- Öka getmjölksproduktionen från 80 000 liter till 120 000 liter, per år.

- Investera 20 miljoner i en mejerianläggning.

- Sälja 1 800 000 liter komjölk, per år. Får man avsättning för mjölken kommer produktionen att utökas.

- Hyra en lokal ämnad för livsmedelstillverkning

Det som sägs av vd på en presentation hos Aktiespararna är:

- Börjar med att producera komjölk för 3000 liter om dagen.

- Vid 5 000 liter per dag nås break even enligt deras kalkyler. Man siktar på att uppnå det i slutet av nästa sommar.

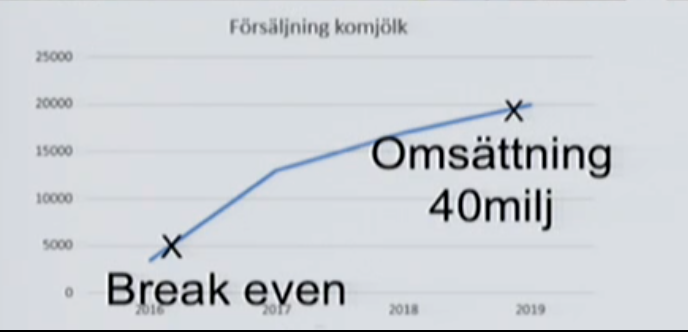

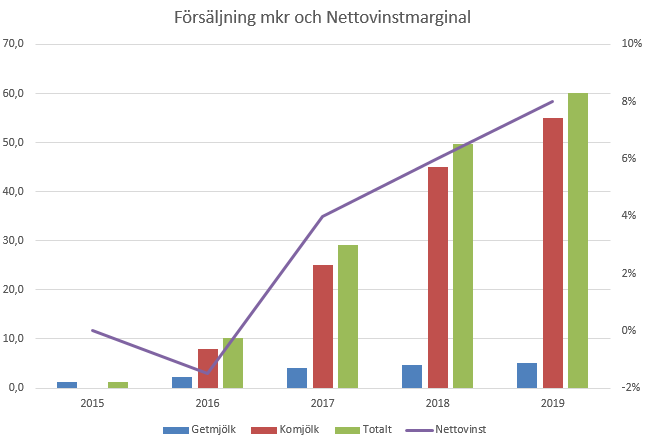

Sedan säger hon några siffror om vad man siktar på för omsättning 2019 och en vinst på tre miljoner. När jag har bett om mer detaljer har jag fått ett nytt diagram där omsättningen inte följde den tidigare grafen. Se nedan:

Förklaringen från VD är följande:

Det första diagrammet är liter såld mjölk per år och det andra är omsättning per år samt vinstmarginal.

Jag använder båda två i min presentation numera, dock är den första uppdaterad. Den första gäller endast försäljning komjölk och anledningen till att den ena säger 40 miljkr och den andra 53 miljkr är för att vi ändrat produktkalkylen på komjölken. Vi har höjt priset ut då vi tidigare lagt oss väldigt lågt för vi trodde att mjölken skulle vara mycket priskänslig. Det har dock visat sig att så inte är fallet och vi väljer att gå ut med ett högre pris för att ev istället kunna sänka priset, detta lättare än att inse att vi behöver höja priset pga av att vi räknat för lågt.

Kritik mot memorandumet

Efter att ha hört en intervju från Aktiedagen med Aktiespararna och jämfört med innehållet i memorandumet inser man att det här är en ganska forcerad emission. Det är alltifrån att historier som inte stämmer, till fakta i memorandumet som motsäger sig själv. På det stora hela känns det som att de som skrivit memorandumet har gjort ett riktigt dåligt jobb. Några exempel:

- Det står att en expansionsmöjlighet är att få på plats ett avtal med Coop. Det står senare att man har flera viktiga avtal med distributörer och butikskedjor som Ica och Coop. Vid förtydligande av vd, skriver hon att de har lokal avtal med Coop i Värmland, Bohuslän/Älvsborg samt Göteborgsområdet.

- Det står på ett ställe att man ska undersöka expansion via lån om man inte får in emitterat belopp, men det står också att man avser att ta ett lån vid investeringen i den nya anläggningen. Förtydligandet här är att banken ville se en större del eget kapital, vilket föranledde noteringen.

- Det står att man från och med vecka 21 levererar till flertalet Ica-butiker i västra Sverige. Från vecka 38 har Ica tagit in det till centrallagret, så alla butiker i Sverige kan ta in getmjölken. Det jag ogillar med detta är att vecka 38 är två veckor efter ledningens nyemission. Avtalet är en av anledningarna man ger till att man höjer värderingen på bolaget mellan nyemissionerna. Det är inte ett seriöst argument och det motiverar inte en ökning av bolagsvärdet med 33 %.

- Det här är en riktig bagatell, men grundaren är skriven som ”Karina” men hon verkar stava det ”Carina” i alla officiella dokument. Vid balansräkningen står det att den är i TSEK, men det är den inte. Överst vid balansräkningen står det något mycket speciellt, ”Tecknat men ej inbetalt belopp”, per den sista augusti.

Rekommenderas bolaget eller inte?

Om bolaget rekommenderas eller inte beror självklart på hur pass riskvillig man är och hur man ser på den här typen av investeringar. Min personliga känsla är att det är någon som presenterat en idé om hur man kan få det här bolaget större till de föregående ägarna. Man insåg också att getmjölk inte räcker för att få en vidare expansion och då har man kommit på affärsidén med komjölken. Nu ska man bli ett komjölksbolag och det är där pengarna och tillväxten finns.

Det är också tydligt, antar jag, att det här är forcerat och gått väldigt snabbt för dem. Sedan gör de befintliga ägarna på ett klassiskt sätt för att få sig en bra avkastning på sin investering genom att sänka priset på första nyemissionen och låta småspararna gå in för en högre värdering. Det är dock inget konstigt, utan så är det alltid. De vill självklart inte ge bort pengar till främlingar.

Fortsätter man och ser på bolaget idag är det absolut inte värt några 13,5 miljoner före nyemissionspengarna. Drar man bort senaste nyemissionen i bolaget så ska 70 000 på sista raden försvara ca 9,5 miljoner kronor. Det blir ett P/E på 135. Men börsen handlar om att värdera framtiden och då gäller det att utvärdera deras expansionsplan.

Av graferna ovan har jag skapat tre olika prognoser. Den optimistiska är baserad på DalsSpiras siffror. Den realistiska och pessimistiska har jag dragit ned tillväxten och marginalerna. Jag har också förbisett getmjölken helt, p.g.a. att den är mest ett brus. Ni kan se hela uträkningen här.

Om man tar deras prognos köper man bolaget på P/E 19 för 2017, och P/E 9 för 2018. Mitt utfall som jag kallar för neutral prognos ovan säger P/E 25 för 2017 och P/E 14 för 2018. Jag vill även tillägga det vd skrev ifall att ni vill utveckla modellen ovan och förstå deras antaganden bättre:

Med nettovinst % avser vi resultat före skatt/försäljning. Mjölkpriset i antagandet är över tiden fast. Vad som däremot justeras över åren och påverkar nettovinsten är framförallt admin/fast produktionskostnad respektive sälj-/marknadskostnader. Admin och fasta produktions- och driftkostnader har vi ett initialt uppbyggnadsbehov som sedan planar ut och ger nettomarginalökningar över tiden. Sälj- och marknadskostnader är mer flexibla och skapar de försäljningsökningar vi antar, men påverkar också nettomarginalen negativt eller positivt beroende på insats. 6 % nettomarginal 2018 när vi fortfarande är i ett starkt uppbyggnadsskede tycker vi är bra och vi uppfattar att investerare tycker det är mycket attraktivt vid nuvarande låga värdering.

Ungefär hälften av fabriken finansieras genom banklån. Vi avser sälja nuvarande fastighet när flytten är genomförd.

Jag har försökt förstå hur pass stor marknad som DalsSpira har och nu har man ett större område som marknad. Därmed sagt att det finns marginal till det här. I Göteborgsområdet bor en miljon människor. En svensk dricker i snitt 90 liter mjölk per år, vilket ger att deras marknad är 90 miljoner liter per år. 5 000 liter per dag var för att nå nollresultat, vilket innebär 1,8 miljoner liter per år. Man behöver alltså ta 2 % av Göteborgs mjölkmarknad.

Om man tittar på kassaflödet bränner de nog runt fem miljoner i fasta kostnader per år. Mitt antagande är ca tre miljoner personalkostnader (26 000 i månaden, 12 månader, 6 anställda, multiplicera med 1,5 för sociala avgifter m.m.), en miljon för lokalen och ytterligare en miljon för övrigt. Det som förvånar mig är att man säger att på 5 000 liter komjölk per dag ger nollresultat. Om deras vinst är på 1,5 kr per liter (vilket inte mina prognoser ovan säger), kommer man upp i 2,7 miljoner på ett år och det täcker inte personalkostnaderna. Vd skrev, indirekt, att det finns marginaler i det här fallet och att det är mer marginal än 1,5 kr per liter, men att de inte syns p.g.a. expansionen och kostnader det medför.

Jag kommer inte att köpa in mig i DalsSpira, eftersom jag tycker risken är större än uppsidan. Jag har ytterst svårt att räkna på det och det känns inte okej att DalsSpira inte har kommunicerat sina planer bättre. Med det sagt, vi vet att jag har haft fel om Rootfruits aktieutveckling och jag är relativt säker på att DalsSpira kommer få in nyemissionspengarna. Det här något som tilltalar väldigt många människor, det är toppkänningar på börsen och det känns som något man kan förstå. Jag tror också det finns en chans för att kursen stiger kortsiktigt genom lite positiva nyheter om att de börjar få maskinerna på plats och nya centralavtal. Inte minst i kombination med den dåliga likviditeten som kommer vara i aktien.

Sista teckningsdag är den 24:e november och aktien kommer först börja handlas i mitten på december på Aktietorget. Vad tycker du? Är det här något du kommer att teckna?

Personligen brukar jag aldrig ge rekommendationer utan redogör bara för vad jag själv gör. Det är en subtil skillnad men jag tycker det är en bra och hälsosam distinktion.

Jag räknade lite grovt på anläggningstillgångarna för att se om det är rimligt och det är det (se nedan). Däremot tycker jag att det verkar vara på tok för många oklarheter för att jag ska våga mig på några aktier.

Om vi jämför med Chevre som sälja för 200 kr per kg hos ICA borde ett rimligt försäljningspris från Dalspira till butikerna vara 150 kr om man har samma marginaler som på vanlig mjölk. I Australien verkar man räkna med en produktion på 3,5-4 L per dag unde r 300 dagar per år även om det självklart varierar kraftigt mellan olika raser (http://www.gica.com.au/history-of-goats/dairy-goats).

Eftersom mjölk är en färskvara skulle jag gissa på att Dalspira alltså har ett varulager på 5450kg ost vilket borde ha krävt 54 500 L mjölk (http://adelaidereview.com.au/food-and-drink/cheese-matters/cheese-matters-goat-cheese/) vilket i sin tur motsvarar mindre än en tredjedel av getternas årsproduktion.

Aktieingenjören: Jag tycker jag skrev väldigt tydligt hur jag agerar. Med det sagt anser jag det är eget ansvar och att jag ser att det nog skulle kunna finnas en uppsida i caset. Precis som att jag kan förstå att det finns en uppsida i G5, men att jag själv inte är intresserad.

Tack för en bra kommentar om varulagret! Jag tyckte själv mest att det binder för mycket kapital emot vad bolaget innan nyemissionerna har haft råd med. Liknar Axon Kids, där man varit tvungen att ta in mycket mer kapital för att bilbarnstolarna kostar så mycket. I det här fallet är det nog tiden som gör att lagret blir så stort.

Modigt att satsa på komjölksproduktion när vi redan har överproduktion med medföljande prispress. Jag förstår att banken vill öka det egna kapitalet. En del trampar dock bäst i uppförsbacke så svårt att sia om framtiden. Rätt som det är kan ju krönet passeras, men både i upp som nedgång brukar väl de stora mjölkgårdarna ha en storskalig fördel. Dessutom är de ju inte lika påpassade som börsbolag vilket kan skapa konkurrensfördelar det med på olika sätt. Kul med en ny analys Martin!

Spartacus: Tack! Det är faktiskt kul att ha skrivit något på länge (även om det är en ytlig rackare). Ja, det är modigt av dem. Det är ett mejeri så mjölken kommer inte bli mer totalt sett, utan det minskar lite hos Arla och mer hos DalsSpira. Bönderna som är med hos Arla måste dock sälja minst 50 % av sin mjölk till dem. Det som är positivt för DalsSpira är att de kan vara flexibla med sina inköp av komjölk, så de rörliga kostnaderna är lätta att parera. Värre är det för Bonden som antingen säljer mjölken till förlust hos Arla och inte vet om DalsSpira vill ha något.

Väldigt slarvigt läst av mig. Fick för mig de skulle satsa på egen produktion också. Då finns det ju de facto förutsättningar att bygga upp ett mejeri med närproducerat stämpel för att sedan kränga det till någon av de stora aktörerna. Liksom man gjorde i Hjordnära.

Hej Martin! Vad roligt att fler intresserar sig för DalsSpira. Det är ett hästjobb du har utfört här. Jag försökte själv göra en analys men med de otroligt kortfattade årsredovisningarna och det faktum att åren inte gick att jämföra kändes det ungefär som att koka soppa på en spik. Jag fick ingen känsla alls för siffrorna och det är en viktig sak för mig. Sedan vet inte jag om det står någonstans när komjölksmejeriet ska vara i bruk eller om jag har missat det i min jakt på information. Det är en viktig uppgift som man bör få reda på som investerare. Summan av kardemumman är iaf att jag kommer inte att vara med och teckna aktien nu. Däremot kommer jag att följa företaget som en del i mitt intresse för djurrelaterade bolag. För övrigt har du gjort en mycket bra analys givet de knapphändiga och magra fakta som finns uppe på bordet.

Det jag tänker på är t.ex. skillnaden mellan vad du skrev om i Rootfruit kontra nu. Man kan ifrågasätta de beslut vi tog med Rootfruit (även om jag ändå kan tycka att det var en vansklig investering) men ingen kan bli upprörd över någon form av rekommendation eftersom vi båda bara beskrev vad vi tänkte och gjorde. Går man istället över till att ge råd tycker åtminstone jag att det är vanskligare men jag kanske är feg.

Aktieingenjören: Tycker inte jag skrev annorlunda. I båda analyserna har jag skrivit att jag inte kommer att teckna aktier i dem. Den här gången friskriver jag mig mer och hänvisar till att jag hade fel i ett liknande bolag. Sedan ska det väl tilläggas att jag idag inte får ihop värderingen på Rootfruit, men marknaden har värderat den högre och gjort så ett år. :)

Rullstolsinvesteraren: Tack! Kul att du ser att det tagit några timmar att få ihop all information. :) Vilka djurrelaterade bolag, mer än Scandi Standard har du på din lista?

I Sverige finns det bara ett sånt bolag till och det är TicsPac, Det var därför som jag tycker den här DalsSpiralistningen är intressant.

Rullstolsinvesteraren: Ja, TicsPac är faktiskt ett bolag jag äger. Tycker det har kombinationen av hög tillväxt och låg värdering samt en så smal nisch att det inte finns konkurrenter i Sverige.

Hej,

hamnade på din blogg av en händelse då du jämfört Norska banker. Tack för den analysen. Såg då att du även gjort en analys av Dalaspira vilket jag också gjorde när för nästan exakt en månad sedan. Håller med i dina slutsatser. Slutade läsa memorandumet runt sidan 34 då allt för många varningsklockor redan ringt.

Dyr (PE > 100?), underlig prissättning på bryggfinansieringen och optioner, ny relativ av dem obeprövad (?) affärsgren med komjölk fick mig att avstå.

En del av det underliga i nyemissionen klarnar när man förstår att den enda i dagsläget leverantör av getmjölk till Dalaspira (Näsb*n Nöt och Get) ägs av en av Dalaspiras huvudägare (paret Forsdahl).

Detta förklarar för mig varför de har som idé att betala sina leverantörer mer än marknadspris, samt att mjölken ska vara lokal. Moral, etik och samvetskval å sidan så innebär detta lägre marginalmöjlighet än konkurrenterna samt betydligt sämre möjligheter för tillväxt… så fort de växer så kommer den lokala stämpeln att ifrågasättas. Detta tycker jag man inte ska underskatta som investerare. De kommer bli tvugna att lägga sig i premiumsegmentet för sina produkter, vilket gör dem mer konjunkturkänsliga.

Om expansionen nu till komjölk nu har möjlighet och de gjort sin analys… så har jag också svårt att förstå varför inte nuvarande ägare kan hosta upp dessa 8 miljoner själva. Flera av dem verkade från mitt amatörsynvinkel tillräckligt väl bemedlade. Mitt intrycket var att detta är behov av riskkapital… med betoning på risk. Nya aktieägare tar risken med expansionen, och gamla aktieägare tar fördelen med billiga aktier/optioner, samt fördelen av en större kund att sedermera också kunna sälja komjölk till premiumpriser till. Om allt skulle skita sig så får jag inte itnrycket att de skulle ha svårt att starta om getmjölksdelen igen under nytt märke… vill gärna att grundarna ska ha en känsla att kunna förlora något om de misslyckas.

ps: även jag gissade fel om rootfruits. Men jag såg idag att Markatta även lanserat en rootfruitpåse! Vi får se om de klarar av nya konkurrensen. …undrar bara när Estrella och OLW kommer komma med en version dom med?

Anonym: Kul att du skriver dina reflektioner. Jag instämmer i mycket av det du skriver och skäms över att jag faktiskt inte skrev om att det bör vara relativt lätt att starta upp ett nytt getmjölksmejeri. När det gäller getmjölksleverantören är det bra att ha en säker leverantör, men självklart är det lite speciellt med att motivera att man vill betala bönderna mer än marknadspris. Jag ser också ett problem med att de kommer ligga i premiumsegmentet men inte vara ekologiskt. Det är dock bra marginaler om man lyckas sälja oekologiskt i samma prisklass.

Anonym,

Jag skrev om de norska bankerna och har även skrivit mer om norska banker sedan dess i Värdepappret om du är nyfiken ;-)

http://www.vardepappret.se/kop-losnummer/

Hej Kenny,

tack för tipset, ser att ni djupdykt i den bank som är överst på min intresselista, i ett av era nummer. Jag kanske tar ett titt efter att ha gjort min egen djupdykning! =) Tycker det alltid är roligast att göra analysen först – utan bias av andras. Därefter kan man se om man missat något eller ser något som andra inte gör. Då tycker jag också man faktiskt bidrar med något till marknaden… mer än enbart sitt kapital. Ju fler som gör oberoende analyser av bolagen på börsen, desto närmare tror jag man kommer intrinsic value på värderingarna…. kollektiv intelligens om jag får namedroppa trendiga ord. =) Mitt jobb som investerare är att få prissättningen att fungera bättre, och det är det som skapar avkastning.

Tack för analysen. Din är mycket grundligare än min, men våra slutsatser var likartade.

Jag tände till positivt på att bli delägare i ett getmejeri. En god sak, inte så noga om avkastningen blev enorm. Döm om min förvåning när jag upptäckte att det var konventionell komjölk pengarna skulle gå till! En svår bransch, Grådö mejeri t.ex. köptes av Coop som efter ett drygt år sålde vidare till Falköpings mejeri.

För mig var bolaget i stort sett värdelöst innan ideerna om expansion kom upp. Någonstans läste jag att Carina, grundaren, övervägde att lägga ned. Så kommer en ny grupp in och betalar 6 kr/aktie i en NE. Några veckor senare tycker dom att en korrekt kurs är 8 kr. Det var bra betalt tycker jag. En årlig avkastning på ganska många hundra procent.

Dalsspira har en skuld om 109 tkr till getmjölksgården. Uppenbarligen har man inte kunna betala denna skuld, men när bolaget visar posiivt resultat ska skulden betalas. I sammanhanget tycks man påminna sig att bolaget också lånat samma belopp av Carina, också detta ska betalas när bolaget visar positivt resultat. Jag hittar inte denna skuld i årsredovisningarna. Dessa skulder innebär en framtida dränering om 200 tkr, inte megamycket men i alla fall.

Sammanfattningsvis är det för riskfyllt för mig att starta ett komjölksmejeri i Färgelanda. Det är för många konstigheter i redovisningarna. Styrelsen skapar inte förtroende och dessutom verkar den berika sig. Det fåniga är att om man hållit sig till de småskaliga getterna kunde jag ha bidragit med en skärv.

Bolaget hade ingen revisor före 2015. Tänk, jag trodde att det var tvång på det, men tydligen inte.

Jon: Vad jag har läst var Grådö mejeri en del av Milko och Coop fick ta över de lönsammaste mejerierna i Milko. Arla fick sedan ta de svåråtkomliga. Lika så var det med Hjordnära som jag har för mig hade utmaning i att få lönsamhet i det hela, till Skånemejerier kom in i bilden. Jag instämmer också att bolaget var helt värdelöst (och faktiskt fortfarande är utom pengarna via NE) och min research om Carina (mer än att hon stavar sitt namn annorlunda än hon är skriven som) är att hon hade någon nära som gick bort i en olycka. Det är svårt att vara sugen på att ge allt i en verksamhet som knappt går runt.

Styrelsen håller jag inte med dig om. Det är generellt kompetent folk och det är en av styrkorna i bolaget. VDn är oerfaren, men orkar nog köra på stenhårt för att kompensera och så pass personalintensiv att hon spelar en avgörande roll som ledare tror jag är lugnt. Revisor behöver man inte om omsättningen är så pass låg som den var för DalsSpira var med getmjölk och faktum är att hade de fortsatt endast med getmjölk hade nog inget hänt mer än att man lagt ned i framtiden. Det kommer förbli en mycket smal nisch under väsentlig tid framöver.