Jag skaffade mig ett konto på Börsdata, eftersom tjänsten är riktigt bra. Där sorterade jag på lite nyckeltal (främst på lågt PEG-tal och hög soliditet) och fann Bulten. Jag insåg ganska snabbt att det här är ett bra bolag, som jag vill titta närmare på. En av mina favoritbloggare, ”Gottodix” har ganska nyligen tittat på dem.

Vad gör Bulten?

Man tillverkar fästelement (vilket är ett fint ord för skruvar) åt fordonsindustrin samt en hel del kringtjänster. Det här är inget jag har någon som helst koll på, men det verkar inte vara en så pass avancerad produkt som leder till att investeringscaset försvinner. Fästelement används i tillverkningen av personbilar och övriga fordon. Bulten är med i kundens process från början till slut och detta gör, vad jag har förstått, att biltillverkarna behöver en viss typ av fästelement till sina bilplattformar och dessa plattformar lever i upp till tio år. Detta gör att varje kund stannar kvar under en längre tid.

Bultens marknad

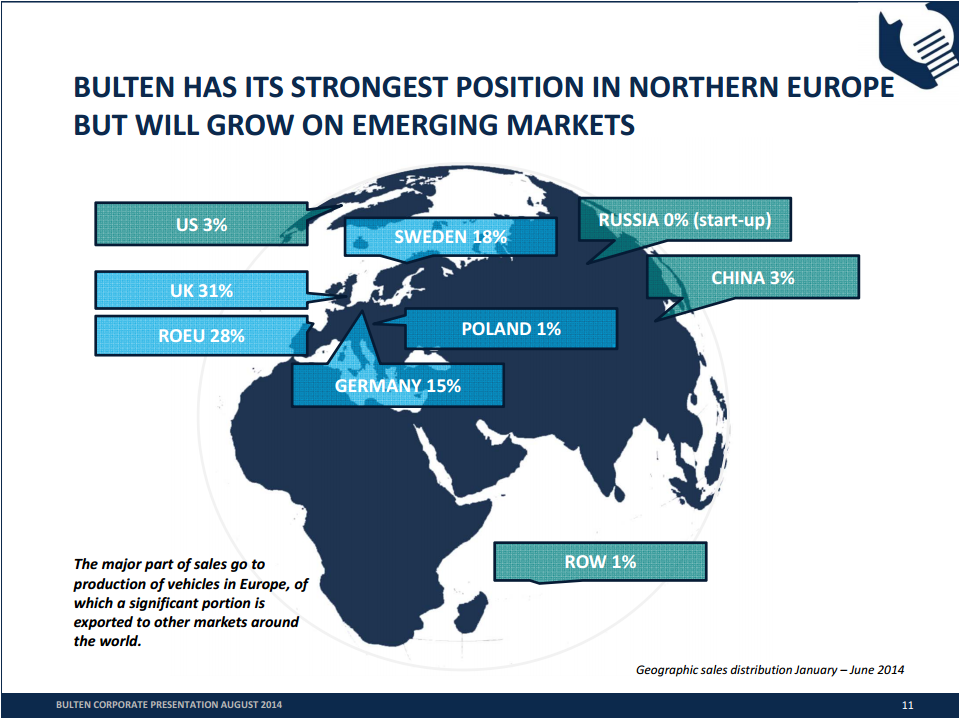

Bulten är ett bolag med en lång historia. Bolaget grundades 1873 i Hallstahammar och idag ligger en av Bultens produktionsanläggningar där. Huvudkontoret ligger i Göteborg. Man har även produktion i Tyskland, Polen, Ryssland och Kina. Ut över detta har man logistikcentra i USA och Rumänien.

72 % av försäljningen går till personbilar/lätt trafik, 14 % till lastbilar/tung trafik och resterande 14 % till underleverantörer till fordonsindustrin. För kunderna går personbilar bra och ökar ett par procent, men lastbilar har det jobbigare och minskade ca 5 % enligt Bultens siffror.

Man uppskattar sin marknadsandel till 11 % av Europamarknaden. Man anser sig dock störst inom sin nisch, full service partner. Just nu har man 45 % av den Europeiska marknaden för full-service-avtal.

Något Bulten lyfter fram är hur man lyckas ta andelar av konkurrenterna. Genom att man bevisat sig vara duktiga och kompetenta lyckas man ta fler långa kontrakt, när de gamla löper ut. Att byta kontrakt och få in en ny partner i produktionen är dessutom något som Bulten säger är besvärligt att göra för kunderna.

Sättet man kan växa på är genom fler kontrakt, med fler produkter och tjänster samt att man etablerar sig i främst Kina, Indien och Ryssland. I de tre länderna finns det nu flera biltillverkare som Bulten nog vill ha som kunder.

Konkurrenter

Nedschroef (såldes sommaren 2014 till ett kinesiskt bolag) och Kamax/Facil är de två största konkurrenterna med fullservicekoncept. Den förstnämnda, anser sig störst i Europa och hade en omsättning på 523 miljoner euro 2013. Kamax hade dock en omsättning på 600 miljoner euro. Sedan är det lite besvärligt att reda ut hur det hänger ihop för Facil är ett samägt bolag av Kamax och ARaymond. Ingen av konkurrenterna är noterade och därför blir det här ganska haltande, för informationen är väldigt tunn. För att ni ska kunna jämföra var omsättningen för Bulten, under 2013, runt 125 miljoner euro.

Sedan finns det över 100 andra tillverkare av fästelement i Europa. Dessa är självklart små spelare med standardtillverkning. Denna standardtillverkning har hög prispress, fast den ska dock ha dämpats i Europa eftersom det nu finns tullar för import (från Kina).

Det finansiella

Bultens balans- och resultaträkning är generellt ganska lättlästa, men det finns en besvärlighet och det är att man nyligen sålde av Finnveden. Det här blev klart i slutet av Q2-2014 och därför blir det besvärligt att veta hur det egentligen går. Nu har Bulten, i sin Q3a, försett investerarna med jämförelsesiffror för 2013, men jag vill ha lite mer kött på benen. Q4:an släpps den 5:e februari och då får jag ta mig en till titt.

Utdelningspolicy

Man har haft som policy (när det var FinnvedenBulten) att över tid att dela ut en tredjedel av nettoresultatet, efter skatt. Den korta historik som finns tyder på att det är ungefär utfallet. Man säger också att man ska ta hänsyn till deras finansiella ställning, kassaflöde och framtidsutsikter.

Det här gör det intressant, för att försäljningen av Finnveden gav väldigt mycket pengar och man är tydligt överkapitaliserade idag. Frågan är om man ska förvärva något bolag, växa snabbare organiskt eller dela ut pengarna. Jag föredrar något av de två senare, även om ett cykliskt bolag ska ta det lugnt med kassan efter flera års uppgång.

Direktavkastningen var förra året 2 kr per aktie, så en direktavkastning i dagsläget på 2,5 %. Jag gissar att den höjs till 3 kr.

Finansiella mål

Målen som man har satt upp är följande:

- Att uppnå lönsam organisk tillväxt och växa starkare än branschen i genomsnitt.

- Att rörelsemarginalen ska uppgå till minst sju (7) procent.

- Att avkastningen på genomsnittligt sysselsatt kapital ska uppgå till minst femton (15) procent.

Den första punkten gör man i dagsläget och är uppfylld. Den går dock stick i stäv med det andra målet. Man har i dag en rörelsemarginal kring 4 %. Man skriver i Q3an att man arbetar med att nya kontrakt man skriver ska uppfylla detta för att uppnå målet. Sista målet är inte heller uppnått, utan ligger på kring 8 %. Om marginalen ökar, bör sista målet också inträffa.

Hur värderas liknande bolag?

Eftersom ingen direkt konkurrent finns börsnoterad får jag titta på följande bolag. Bulten värderas till 16,5 i mina beräkningar. Säg gärna till om något bolag saknas.

- Gränges värderas till P/E 15 (på 2013 års vinst, 11,8 på rullande 12) och har soliditet på 44,3 %. Omsättningen verkar ligga still under 2014, jämfört med 2013, men vinsten ökar. (Kurs 66, källa Q3-rapporten)

- Haldex är ganska besvärligt att titta på (p.g.a. omstruktureringar m.m), men värderas till P/E 47 och har soliditet på 44 %. (Börsdata)

- Bufab värderas till P/E 17,2 och har soliditet på 51 %. Omsättningen ökar, men inte vinsten. (Börsdata)

- Autoliv värderas till P/E 26,4 och har soliditet på 47 %. (Börsdata)

Hur följer Bulten mina kriterier?

Ni hittar mina uträkningar och schabloner här.

Ägarställning, är godkänd. 20,8 % av aktierna ägs av Volito, som är ett bolag som bildades när två flygleasingbolag slog samman. Idag äger man en ordentlig bredd av industriföretag. En av personerna bakom är Karl-Axel Granlund. Han verkar ha gjort sin hemläxa efter att ha haft problem i början på 90-talet. Nästan 7 % av aktierna har Öresund.

Vill lägga in en sak till här, som dock inte är ägarställningen, utan styrelsen och ledningen. Hela styrelsen och ledningen förändrades när Finnveden och Bulten gick skilda vägar. Jag ser inte det som en större risk, men det är klart värt att notera.

Finansiellt stark ställning, klarar bolaget i dagsläget galant. Omsättningstillgångarna är dubbelt så stora som de korta skulderna i Q3. Dock kommer man nog sjunka under denna gräns om man gör en extrautdelning.

Intjäningsstabilitet, innebär att bolaget visat vinst i fem års tid. Så pass långt bak som jag kan hitta (2010) har man visat vinst. Jag är inte speciellt orolig att bolaget skulle visa förlust, eftersom kontrakten är långa.

Intjäningstillväxt, har vi ett litet problem. Bolaget är cykliskt (p.g.a. kunderna) och dessutom har det bara varit en positiv konjunktur från den tiden man släppt rapporter. Jag har uppskattat vinsten för Bulten (svårt p.g.a. delningen från Finnveden), men detta till trots jag tycker all data är för dålig för att jag ska kunna säga något. Jag fäller bolaget här tills att man kan redovisa något annat.

Värdering på bolaget, har samma problem som vid AQ Group. Det är ett cykliskt bolag, på en eventuell topp av konjunkturen. Jag tycker bolaget har kvalitéer att förtjäna en P/E 12-värdering (alltså ett avkastningskrav på 8,3 %). Det ger att på en uppskattad snittvinst de senaste fyra åren på 4,7 per aktie, blir riktkursen 56,4. Vi får invänta 2014 års siffror innan jag gör en justering på detta.

Diskussion och slutsats

Jag har fällt bolaget på intjäningstillväxten och vill därför invänta 2014 års siffror. De kommer vara bra, men ha en stor engångskostnad på skatteraden. Den stora frågan för mig, som tittar på att bli en nettoköpare av Bulten under flera år, är hur man kommer att klara en ordentlig sättning av personbilstillverkningen. Kommer man klara av att vara lönsamma? Jag behöver se på balansräkningen då, eftersom inga data finns för finanskrisen.

Balansräkningen är definitivt stark och jag tror att man kommer att göra en extrautdelning för Finnveden. Det är svårt att tro att man ska investera hela den summan i verksamheten.

Sedan finns det en ny fabrik i Ryssland. Generellt vill jag avstå allt som har med Ryssland att göra, men i det här fallet är den så pass ny att det inte är något som påverkat sista raden nämnvärt (eftersom det är en fabrik, som bör ha hamnat som anläggningstillgångar). Om Ryssland normaliseras, tror jag att det finns en god möjlighet att man med tiden kan komma att bli en viktig leverantör för de lokala ryska biltillverkarna.

Sedan har vi att de vill höja marginalerna och expandera samtidigt. Det går självklart mot varandra. Eftersom räntabiliteten på eget kapital är ganska låg (runt 9 %) behöver man köpa bolaget till ett lågt pris för att över tid få en mycket god avkastning.

Jag lägger till Bulten på bevakningslistan och köp kommer det att bli vid uppvisad intjäningstillväxt eller en kurs under 56. Nästa uppdatering om Bulten kommer bli när Q4-siffrorna släpps den 5:e februari!

Det var spännande läsning. Kul att du hade noterat min analys, jag tycker infallsvinklarna kompletterar varandra. Det var några kloka formuleringar i det du skrev som väckte tankar.

1. Jag noterade att det var ett ganska svårt bolag att analysera med fakta från flera håll

Du har lyckats bra med det! Bl.a. med konkurrenterna och ägarfrågorna. Jag kollade lite på Volito men blev inte klok på om det är en bevisad bra ägare.

2. Jag gillade verkligen funderingarna kring vad ”normaliserade” siffror kan vara i detta cykliska bolag. Helt avgörande. Därtill ger Bultens koncept med fsp många fördelar men det leder även till en svår bedömning i alla prognoser. Tillväxt och kontraktion tar trappsteg snarare än rör sig löpande. Väldigt svårt att bedöma om bolaget vinner ett bilmärke till och om Bulten kan vinna märken utanför Europa. Det jag noterade var att nuvarande försäljning och marginaler nog ökar lite när inkörningskostnader för den senaste fsp:n är tagna.

En egen fundering i din modell – är det tillväxten eller stabiliteten som brister? Jag lutar åt det senare. Om Bulten behåller nuvarande kunder några år och säljer 5 procent mer i takt med bilförsäljningen (det finns väl inga planer på att sluta med skruvar i bilar?), så ser det väl en blygsam men ok tillväxt. Förlorar de Ford eller Volvo däremot, då läggs nog bolaget ned. Inte riktigt kanske men nästan.

3. Funderade själv på men är lite skeptisk till att använda andra underleverantörer i bilindustrin som jämförelseobjekt. Autoliv har helt annan förädling. Jag är nog inne på att de bästa bolagen att jämföra med är nedifrån räknat Bufab och räknat uppåt Nolato, Trelleborg och Hexpol. Lite stöd hittade jag för att noterade fästelementbolag brukar ligga på rörelsemarginaler (EBIT) på 5-10 procent med stjärnorna en bit över. P/S tyckte jag var ett nästan bättre nyckeltal än p/e. För det var enklare att modellera lite olika scenarier för försäljning och sedan ta p/s-multipel från nämnda bolag.

4. Den finansiella ställningen är just nu direkt konstig. Det håller jag med om. Vi får se vad som framkommer vid rapporten. Det var också en sak jag gillade formuleringarna kring. Det finns många fördelar med att låta bolaget bekänna färg i rapporten innan man bestämmer sig.

5. Jag vet inte det där med 56 kronor eller intjäningstillväxt (jag tyckte dock det var en riktigt smart formulering av villkor). Det är något med resonemanget som jag inte riktigt landar i. Om Bulten går ned till det priset, så har ju något hänt. Det är ingen automatisk köpsignal. Intjäningstillväxten kommer du få närmaste kvartalen när den senaste helkunden fasas in. De risker du skriver om kommer nog vara kvar ändå.

I ett så cykliskt bolag är det svårt att veta om det då är köpvärt baserat på pris eller (kortsiktig) tillväxt..Jag landade mer i att med nuvarande kundbas kunde jag förstå en värdering på runt 80. På lite sikt gör jag mer bedömningen att de är troligare med nya än förlorade kunder. Inte så intellektuellt kanske :)

Som sagt intressant läsning.

Hej! Intressant, tack för era analyser. Jag gjorde också en lätt analys av Bulten nyligen och speciellt insiderköpen, det har varit många sådana på sistone av miljardären Karl-Axel Granlund, den störste ägaren genom hans bolag Volito.

http://sandmannsinvesteringar.blogspot.se/2015/01/bulten-analys.html

Vänliga hälsningar

Gottodix: Tack för så utförliga kommentarer!

2) Jo, tillväxten är absolut beroende på om man kommer in som en fsp. Det blir en väldig gissningslek om man ska tro att de tar något nytt kontrakt eller inte. Jag håller även med dig om att marginalerna bör öka när man ”blivit varm i kläderna”.

Sedan risken med att förlora kontrakt, den finns absolut där. Det man undrar över är hur mycket som är löpande, respektive fasta kostnader. Det skulle absolut inte förvåna mig om man förlorar Volvo genom att ägarna är kinesiska.

När det gäller modellen så finns det absolut en omsättningstillväxt. Det är bara förunderligt att den inte trillar ned på sista raden. Nya kontrakt kostar självklart att komma in i, men det borde se bättre ut.

5) 56 kr är snålt, absolut! Jag (och Kenny) gillar inte att köpa bolag som anses värderas högt. Det finns en bolagsrisk och då finns det en prisrisk. Den sistnämnda kan du kontrollera själv. I oktoberraset föll dock aktien ned till 56, så är bara Mr Market rädd, så ska man vara girig. Sedan ska det självklart inte ha hänt något :-)

Sandmannsinvesteringar: Bra att du skriver om insider-köpen. De glömde jag nämna!

Hej!

Jag tittade igenom din gamla beräkning på Bulten i detta gamla inlägg.

Kan du förklara hur uträkningen för NOPAT är gjort?

Enligt formlerna i ditt kalkylark har du tagit EBIT + Skatten för att få fram NOPAT.

Är det inte EBIT – Skatt- minoritetsintressens som ger NOPAT?

Tack på förhand