På torsdag ska Vordingborgs banks aktieägare rösta om fusionen med Lollands bank ska gå igenom eller inte. Allt talar för att fusionen faktiskt blir av, så detta inlägg ägnas åt att visa vad den fusionerade banken, som åtminstone tills vidare ska heta Lollands bank, egentligen är för en bank och vilken värdering den har.

En stark bank + en svag bank = en hyfsad bank

Lollands bank har undvikit förluster genom hela krisen medan Vordingborg bank har gått uselt de senaste åren och tappat mycket av det egna kapitalet, så det är inga tvivel om vilken bank som är stark och vilken som är svag. Vid Q3 2013 såg den finansiella ställningen för bankerna ut på följande vis.

- Lollands bank hade ett kapitalkrav på 165 MDKK jämfört med kapitalbasen på 292 MDKK vilket innebär en övertäckning på 76 %. Omräknat till kapitaltäckningsgrad var kravet 11,4 % och kapitaltäckningen 20,0 %

- Vordingborg bank hade ett kapitalkrav på 147 MDKK jämfört med kapitalbasen på 88 MDKK varav ungefär 36 MDKK är förlagslån och statligt hybridkapital som räknas in i kapitalbasen vilket innebär ett underskott på nästan 40 % jämfört med kapitalkravet. Omräknat till kapitaltäckningsgrad var kravet 16,0 % och kapitaltäckningen 9,6 %.

- Den fusionerade banken ska betala tillbaks Vordingborg banks statliga hybridkapital på 32 MDKK men ta upp 60 MDKK i nytt statligt hybridkapital för att nå en övertäckning i storleksordningen 6 procentenheter jämfört med pro forma-kravet på 11,4 %. Den fusionerade banken kommer alltså fortsatt att vara finansiellt stark om än inte i samma utsträckning som tidigare.

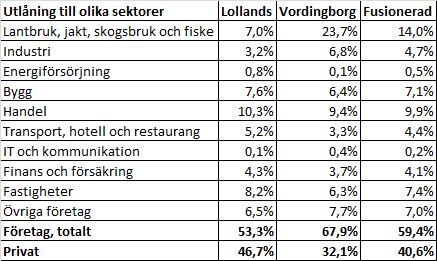

När det gäller utlåningen ser bilden ut på följande vis:

Lollands bank har haft en sund spridning mellan olika sektorer och mellan privatpersoner/företag medan Vordingborg har ett enormt fokus mot lantbruk och också en stark förskjutning mot företagsutlåning. Jämfört med Lollands bank får den fusionerade banken därmed ett starkare fokus på lantbruk med ca 14 % av utlåningen, men det är inte ett Nordjyske-starkt fokus. Fördelningen 59/41 mellan företag/privat är okej även om 53/47, som Lollands har, hade varit bättre i mina ögon.

Summa summarum blir den fusionerade banken lite svagare dels vad gäller finansiell ställning och dels vad gäller balansen i utlåningsportföljen. Men vad kan man förvänta sig när den stora kassakistan sätts i arbete genom att köpa en svagare bank? Fördelarna väger upp nackdelarna, vilket visar sig om vi se vad den fusionerade banken kan tänkas tjäna.

Intjäning och värdering för den fusionerade banken

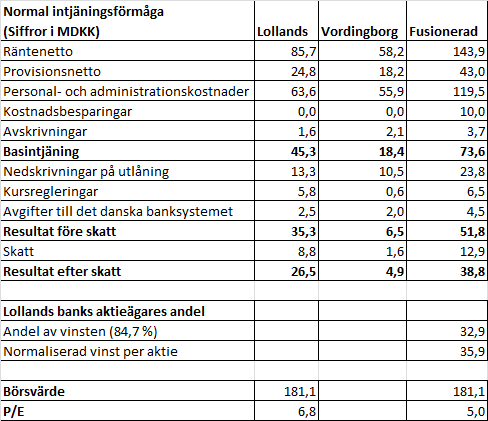

Medan Vordingborgs aktieägare söker fusion för att inte mista hela stycket, söker Lollands aktieägare fusion för att få en större och starkare bank. En bedömning av den normala intjäningsförmågan (vinst efter skatt över en cykel) visas nedan för respektive bank samt för den fusionerade banken. Följande antaganden har gjorts (generellt sett har jag använt så långa tidsserier som jag har tillgång till):

- Räntenetto per utlånad krona som genomsnittet 1995-2012 (vilket är något högre än 2012)

- Provisionsnetto som genomsnittet 2008-2012 (vilket är lägre än 2012).

- Personal- och administrationskostnader på 2012 års nivå + 2 %

- Avskrivningar som snittet 1998-2012 för LB och 1996-2012 för VB (avskrivningarna har varit låga de senaste åren och högre för 5-15 år sedan)

- Nedskrivningar som genomsnittet 1995-2013Q3 för LB och 1996-2013Q3 för VB. Detta ger nivåer kring 1 % vilket är lägre än nuvarande nivåer.

- Kursregleringar (värdeändringar på innehavda värdepapper) har jag för en gångs skull inte bara satt till noll, utan tagit som snittet av kursregleringarna i förhållande till balansomslutningen för perioden 1995-2012 för LB och 1996-2012 för VB. Detta har gett betydligt lägre kursregleringar än vad de senaste åren har gett för båda bankerna.

- Jag har också lagt in en post för avgifter till det danska banksystemet (insättningsgaranti och bankräddningar) som i princip är på 2012 års nivå. I och med att det finansiella systemet stabiliseras i Danmark borde denna post minska med tiden.

- Schablonskatt på 25 % har valts. Detta är konservativt eftersom det kommer finnas förlustavdrag att nyttja i den fusionerade banken.

- Besparingar på 10 MDKK i den fusionerade banken har antagits, vilket är den lägstanivå av besparingar som ledningen bedömer att fusionen kommer ge upphov till. Genom att göra sig av med en överflödig VD, låta några medarbetare sluta genom naturliga avgångar och lägga samman kostnader för köp och hantering av IT-system (bankerna använder redan samma IT-system) och administration är 10 MDKK ingen våghalsig bedömning.

Detta ger upphov till följande resultat:

Ser man till basintjäningen är nivåerna för respektive bank ungefär på 2012 års nivå, så egentligen är det mycket finräkning för ingenting.

Lollands banks aktieägare kommer att få 84,7 % av den fusionerade banken och lustigt nog är det nästan exakt Lollands banks resultatandel av den normala intjäningsförmågan för den fusionerade banken exklusive kostnadsbesparingar. Mäter man på detta sätt är det alltså en högst rättvis fusion och givet kostnadsbesparingarna blir det win-win.

Aktieägarna i Lollands bank kommer att få ta del av en normal intjäningsförmåga på ungefär 33 MDKK vilket motsvarar knappt 36 DKK/aktie (2006 gjorde banken en rekordvinst på 46 DKK/aktie innan krisen slog till). De antagna kostnadsbesparingarna är alltså högst väsentliga. Sätter man kostnadsbesparingarna till noll blir den normala intjäningsförmågan istället 29 DKK/aktie, alltså 20 % lägre.

Till ett börsvärde på 181 MDKK vid börskurs 199 DKK innebär det ett P/E på den normaliserade vinsten på 5,0 eller en earnings yield på 20 %. Även om jag missbedömer vinsten med 50 % är P/E-talet fortfarande rimliga 10 vilket borde ge god säkerhetsmarginal. Till nuvarande börskurs kring 200 DKK är alltså Lollands bank fortfarande köpvärd trots nästan en kursdubbling sedan jag började skriva om bolaget i våras och det är den aktie i min bevakningslista som ser billigast ut.

Hade inte Lollands bank redan varit mitt största innehav så hade jag köpt fler aktier. Nu är det istället dags att köpa popcorn inför torsdagens extrastämma i Vordingborg.

Bra info, tack för att du delar mid dig

Inga större möjligheter för arbitrageaffärer

Lolland

Börskurs 198 DKK och en framtida VPA på 35,9 ger P/E 5,5

Vor bank

Börskurs 161 DKK och en framtida VPA på 30 DKK ger P/E 5.37

Vilket i det här fallet är ett gott tecken eftersom det visar att köpare agerar rationellt.

Det där sista är en reflektion som jag gjort tidigare över att teckningsrätter i små bolag kan ha väldigt underlig prissättning vilket visar att marknaden domineras av småsparare som inte kan räkna mellan rätterna och aktierpris.

Gunnar,

Så lite så. Jag är tvungen att lufta tankarna kring mina innehav ibland…

—

Aktieingenjören,

Ja, lite rabatt om man köper Vordingborg jämfört med Lollands för risken finns trots allt att de nekar fusionen (även om den är minimal) vilket leder till att bolaget blir värt noll.

Lollands: börsvärde 180,2 MDKK

Vordingborg: börsvärde 31,5 MDKK.

Lollands börsvärde är 85,1 % av den nya banken jämfört med ägarandelen som kommer bli 84,7 % så premien är liten för Lollands vilket betyder att rabatten är liten för Vordingborg.

Hmmm… det verkar vara många summeringsfel i den tabellen – här är mina siffror, grovt sönderskjutet i formateringen:

Lollands Vordingborg fusionerad

85,7 58,2 143,9

24,8 18,2 43

-63,6 -55,9 -119,5

-1,6 -2,1 -3,7

Basintj 45,3 18,4 63,7

-13,3 -10,5 -23,8

5,8 0,6 6,4

-2,5 -2 -4,5

res f. skatt 35,3 6,5 41,8

skatt -8,8 -1,6 -10,4

res e. skatt26,5 4,9 31,4

Jonas,

I personal- och administrationskostnader har jag dragit bort 10 MDKK i den fusionerade banken, som jag skriver i sista punktsatsen innan tabellen, vilket ger genomslag för basintjäning och nedåt. Annars blir det förstås några avrundningseffekter där jag redovisar avrundade värden men räknar med ”exakta” värden.

Din beräkning stämmer bra om man antar noll besparingar och då blir intjäningen 29 DKK/aktie istället vilket också är vad jag antar att Lollands tjänar om fusionen mot förmodan inte går igenom!

Jag uppdaterade tabellen till en mer pedagogisk variant med en extra rad, ”kostnadsbesparingar”.

Hmm. Jag borde såklart sätta mig in i Lollands, och överväga en omplacering av en del medel från Nordjyske.. får se vad julen bjuder på av extra tid :)

finansnovis,

Det skadar väl inte att ta sig en titt! ;-)

Spännande ! Var tvungen att köpa ett knippe idag :)

Hur ser du på likviditeten i Lollandsaktien? Är väldigt liten handel i aktien och har varit så under en längre tid. Tänker främst på att du och några andra bloggare ligger relativt tungt i aktien.

kalle,

Spännande är inte det ord jag skulle ha valt, snarare ospännande, men lite Lollands-aktier tror jag inte är så tokigt att ha i portföljen.

—

Marcus,

Likviditeten är ju rätt kass så i värsta fall får man köpa och sälja i portioner eller vänta ganska lång tid för att få rätt pris för aktierna. Sedan kommer ju likviditeten att öka explosionsartat när banken blir nästan dubbelt så stor ;-)

Nej skämt åsido, jag planerar ändå att sälja mitt innehav i delar så småningom så jag har inte sett det som något bekymmer. När jag sålde Japan Tobacco nu i början av december (ännu sämre likviditet än Lollands!) insåg jag dock att det kan bli ett bekymmer men jag har inte bråttom att bli av med Lollands.

Jag ser på framtiden för Lollands ungefär så här: 2013 kommer att belastas av fusionskostnader oavsett om fusionen går igenom eller inte på grund av redan nedlagt arbete. Jag räknar inte med någon utdelning 2013. Om fusionen går igenom ikväll kommer 2014 också att belastas av fusionskostnader men 2014 blir det kanske en liten utdelning. Det finns ju hybridkapital att betala tillbaks i den nya banken så några megautdelningar lär det inte bli tal om på några år. 2015 och framåt tror jag på återupptagen eller höjd utdelning alternativt ytterligare fusioner, typ med Möns bank. När det lugnar sig kommer pengarna knappast behövas för att finansiera en kraftigt ökande utlåning så då räknar jag med relativt höga utdelningar – högre än under början av 2000-talet. Om så blir fallet är jag inte så sugen på att sälja, men nu tittar jag djupt in i spåkulan…

Hur ser det ut ? Är stämman just nu ?

johan,

Japp, klockan 18 idag började det. Det kommer säkert något besked under kvällen. In med popcorn i micron och vänta :-)

http://www.globenewswire.com/news-release/2013/12/19/598348/0/da/Forl%C3%B8b-af-ekstraordin%C3%A6r-generalforsamling-i-Vordingborg-Bank-A-S.html

Då var det klart då! Det ska bli intressant att följa utvecklingen i Lollands bank :-)

Hur tar du hänsyn till din syn på ”moats” när det gäller de danska bankerna.

Tex Lollands bank antar jag att du ser som en stark lokalbank med trogna kunder, men finns det mer eller lämnar du den punkten lite åtsidan ? :)

Andreas,

Det är absolut ingen fråga som jag bortser från! För Lollands bank ser jag som du säger att de har en stark position lokalt med trogna kunder. En hög andel återkommande intäkter är inte alls tokigt. Specifikt för Lollands bank ser jag också en avsaknad av konkurrens eftersom konkurrenterna flyr från avfolkningsbygden vilket stärker lokalbankernas position.

Det finns en viss fara att fusionera och bli större om det gör att folk får uppfattningen att banken tappar sin lokala förankring (detta verkar hända på Fyn där Nordfyns bank vinner kunder från andra banker som håller på att fusionera) men nere på Lollands finns det inga andra lokalbanker utom Spar Lolland som ägs av Jyske bank så jag ser inte riktigt det hotet heller.

För att tala om vallgravar/moats ska dock lönsamheten vara hög och hyfsat jämn och där fallerar det lite grann för Lollands. ROE över tid är inte i toppklass, men lönsamheten är ändå hyfsad över tid även om verksamheten är cyklisk pga. nedskrivningarna som svänger med konjunkturen.

För Nordjyske är det i princip samma. De verkar också vinna marknadsandelar men jag är inte lika övertygad om deras position uppe i norra Danmark då de verkar ha lite hårdare konkurrens.

Tack för en grym blogg! :) Jag är relativt ny aktiehandlare och vill lära mig att kunna analysera bra själv. Jag går igenom era analyser och letar i rapporterna för att hitta nyckeltalen själv :) Riktigt lärande.

Carl,

Kul! :-) Ett lästips på en riktigt matnyttig bok är ”The Five Rules for Successful Stock Investing” av Pat Dorsey. Om jag skulle välja en bok att börja med så här i efterhand så är det den:

https://www.aktiefokus.se/2013/01/the-five-rules-for-successful-stock-investing-av-pat-dorsey/