Ju högre skuldsättning ett bolag har, desto större hävstång har det vid förändringar i resultatet. Hur ser denna hävstång egentligen ut? I detta inlägg diskuteras räntetäckningsgradens påverkan på resultatet före skatt vid förändringar av rörelseresultatet.

Äntligen får jag göra ekvationssystem av resultaträkningen!

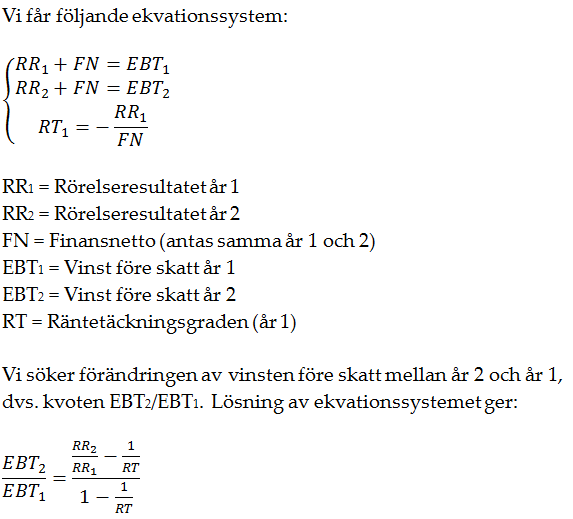

I resultaträkningen så gäller att rörelseresultat + finansnetto = vinst före skatt och då kan man definiera räntetäckningsgraden som det antal gånger ett bolag kan betala räntorna med sitt rörelseresultat. För enkelhets skull behandlas alla ränteutgifter, ränteintäkter och eventuella andra poster i finansnettot tillsammans så att räntetäckningsgraden är rörelseresultat dividerat med finansnetto (för bolag med stora ränteintäkter eller andra stora poster i finansnettot kan denna förenkling vara för grov).

Vi betraktar resultaträkningen för två olika år, kallade år 1 och år 2. Antag att finansnettot är detsamma båda åren eftersom skulderna inte har förändrats. Däremot så ändras rörelseresultatet mellan åren och därmed också vinsten före skatt.

Förändringen av vinsten före skatt (EBT2/EBT1) beror alltså dels på förändringen av rörelseresultat (RR2/RR1) och dels på räntetäckningsgraden, som agerar som en hävstång. Hur hävstången verkar visas i figuren nedan för några olika räntetäckningsgrader. På x-axeln visas förändringen av rörelseresultatet som en faktor. Exempelvis innebär en förändring på 1,5 att resultatet år 2 är 1,5 gånger större än resultatet år 1, dvs. en 50 %:ig ökning. En förändring på 0,5 innebär att resultatet år 2 är halverat jämfört med år 1.

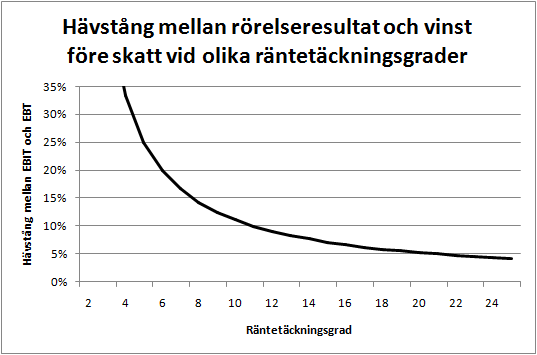

Figuren visar att hävstången ökar med minskande räntetäckningsgrad (RT), dvs. hävstången ökar med en högre skuldsättning. En lägre räntetäckningsgrad ger en större lutning på kurvan, dvs. en större hävstång. Vid oförändrat rörelseresultat (x=1) så blir vinsten före skatt oförändrad oavsett räntetäckningsgrad.

Ur figuren kan ett exempel tas. Vid en räntetäckningsgrad på fyra (grön kurva) så medför ett ökning av rörelseresultatet med 50 % en ökning av vinsten före skatt med 67 %. Alltså en hävstång på 34 % (67/50).

Om vi istället ser till en halvering av rörelseresultatet, dvs. en minskning med 50 %, vid en räntetäckningsgrad på fyra så innebär det en vinst före skatt som bara är 33 % av vinsten året innan. Detta ger samma hävstång, nämligen 34 % (1-0,33/0,5). Hävstången mellan rörelseresultat och vinst före skatt är alltså lika stor vid en ökning som vid en minskning av rörelseresultatet.

Hävstången är olika stor vid olika räntetäckningsgrader vilket visas i figuren nedan.

Exempel på hur figuren ska avläsas: För räntetäckningsgrad 11 (läs av på x-axeln) så blir hävstången ungefär 10 % (läs av på y-axeln). Om rörelseresultatet ökar med exempelvis 25 % så ökar resultatet före skatt med ytterligare 10 %, dvs. 25 % * 1,10 = 27,5 %.

Vi tar figuren en gång till men klipper bort de allra största hävstängerna för att man lättare ska kunna läsa av figuren.

Av figuren ovan framgår att kurvan börjar plana ut ungefär vid räntetäckningsgrader kring 8-12. Det innebär att bolag som har räntetäckningsgrader kring 8-12 och som stärker finanserna ändå inte minskar hävstången i någon större utsträckning. Den största påverkan på den finansiella hävstången kan fås genom att ändra räntetäckningsgraden i det lägre intervallet, dvs. bland de mer finansiellt ansträngda företagen som har räntetäckningsgrad upp till ungefär 6-8.

Slutsatser

Räntetäckningsgraden kan användas som mått ett på finansiell styrka och samtidigt som ett mått på den hävstång som fås mellan rörelseresultat och vinst före skatt. För räntetäckningsgrader lägre än ungefär 6-8 så har hävstången märkbar påverkan på vinsten före skatt och för räntetäckningsgrader lägre än ungefär 4 så börjar det bli verkligt betydande påverkan. Hävstången är bra att ha vid goda tider då rörelseresultatet ökar, men man bör komma ihåg att hävstången även verkar åt andra hållet om tiderna blir sämre. Bolag med låga räntetäckningsgrader bör ha en säker intjäning för att inte påverkas allt för negativt av sin höga skuldsättning. Kraftigt cykliska bolag bör ha räntetäckningsgrader högre än 8 för att klara av halveringar av rörelseresultatet eller värre.

Jag använder räntetäckningsgraden i bedömningen av ett bolags finansiella styrka, men inte som ensamt mått. Andra lämpliga mått att komplettera med (då de är lämpliga) är skuldsättningsgrad eller soliditet samt Grahams mått på finansiell styrka (balanslikviditet och rörelsekapital/långfristiga skulder).

Hej, tack för fin sammanställning.

Nyckeltalet räntetäckningsgrad tycker jag är ett bra nyckeltal för att framför allt jämföra bolag mellan varandra. Tyvärr, vill jag dock påpeka, är verkligheten sällan rak och enkel. När en bolagsledning diskuterar finansiella nyckeltal sätter de dem i ett strategiskt perspektiv i nära relation till framtida tillväxt och hur den skall finansieras. En viktig faktor här är ta reda på hur stor del av kassaflödet som är disponibelt. Bokföringsmässiga avskrivningar ju är t ex sällan exakt sanning. Eller det kanske finns framtida investeringar som företaget inte kan klara sig utan och på så vis påverkas finansiella risken utan att nyckeltalet visar det.

Jag menar att det är svårt att ta nyckeltalet ur sitt sammanhang utan att sätta sig in mer i företagets situation.

Hursomhelst, tack för en bra redogörelse av hävstångseffekten och en riktigt bra blogg.

Jag har en lite mer generell och idealiserad formel som intuitivt visar samma sak

A(V -K) – F = Vinsten

Där A är antalet sålda produktenheter, V är vinsten per produktenhet, K kostnaden för produktenhet och F är de fasta kostnaderna. Sedan är det egentligen inte så viktigt om det är räntekostnader eller hyra som dominerar i F. Egentligen utgör många kostnader en kombination av fasta och rörliga kostnader (t.ex. kan en maskin vara fast kostnad men underhållskostnaden av den är rörligt).

Andreas; Tack för intressant kommentar! Vissa företag i högskuldsatta branscher (kraftbolag, teleoperatörer) använder ju nettoskuld/EBITDA för att nå en viss skuldsättning i förhållande till intjäning som inte påverkas av avskrivningar, dvs. i någon mening en slags approximation av kassaflödet även om det inte är ett kassaflöde. Som du säger så behöver man ha hela bilden och se till fler nyckeltal än bara räntetäckningsgraden.

Järnvargen; Förenklingar och idealiseringar föredrar jag också, men detta inlägg kom till i en inspirerad stund när jag kände för att trixa lite med ekvationssystem ;-) Ett budskap med din formel är att räntekostnaderna ju är en fast kostnad och kan stoppas in i F och alla fasta kostnader blir i slutändan en hävstång. Det är ju när A(V-K) i din formel är mycket störe än F som det börjar bli riktigt trevligt att ha relativt sett små fasta kostnader :-)

Hej Kenny,

Jag kan uppskatta ett skönt ekvationssystem lika väl som någon annan, men jag är inte säker på att du prickar målet riktigt här. Det är tydligt som du säger att vid 4 eller så så börjar hävstångseffekten röra på sig, men det är inte hävstångseffekten som är ”problemet”. Som finansiär (aktieägare eller långivare) ligger risken i intjäningsstabiliteten alternativt stabiliteten i finansieringskostnaden. Där spelar verksamhetens art in mycket mer än en generell hävstångsanalys. En räntetäckningsgrad på 2 kan vara alldeles utmärkt om man finansierar bostadshus, medan 5 kan vara högst riskabelt om man driver en konsultverksamhet i en konjunkturkänslig bransch.

Om man instället (som Andreas föreslår) ser det ur företagets synvinkel är räntetäckningsgraden mer ett resultat av investerings- och finansieringsbeslut och inget som ledningen använder som dagligt beslutsunderlag, i alla fall inte i de branscher jag arbetat.

Men ekvationssystemet har jag inget att klaga på, utom möjligen ett skrivfel; EBT2 är vinst före skatt på år 2, inte år 1, utgår jag ifrån.

Hej Lundaluppen! Kul att du uppskattar ekvationssystem. Det var det som jag blev sugen att skriva något kring som sedan växte till detta inlägg. Något mål mer än att undersöka hävstången hade jag inte från början, så jag missar ett mål som aldrig fanns ;-)

Skämt åsido, visst är det som du säger. Jag kunde nog ha uttryckt mig på ett bättre sätt eftersom det är flera som reagerar, men det var ungefär det jag försökte säga med några meningar:

”Bolag med låga räntetäckningsgrader bör ha en säker intjäning för att inte påverkas allt för negativt av sin höga skuldsättning. Kraftigt cykliska bolag bör ha räntetäckningsgrader högre än 8 för att klara av halveringar av rörelseresultatet eller värre.”

Jag har utgått från räntetäckningsgraden istället för tvärt om, vilket man som investerare kan göra vid en screening av bolag. Hittar man ett cykliskt bolag med räntetäckningsgrad 4 så bör varningsflaggorna hissas medan om det är ett bolag med superstabil intjäning så kan det kännas tryggare. Precis som du säger så är det förändringar i intjäningen som är det stora problemet. Om ett bolag kan minska rörelseresultatet med säg 50 % från ett år till ett annat (gäller väl främst eller kanske enbart cykliska bolag) så är det inte alls bra att dessutom ha hävstång på resultatminskningen. Samma gäller om finansieringen blir dyrare som kanske är aktuellt i Sydeuropa just nu.

Ser man det ur företagets synvinkel så håller jag med. Räntetäckningsgraden blir lite vad den blir efter andra beslut och förutsättningar. Jag har själv inte varit med på den nivån i något företag och har heller inte stött på något bolag som styr efter räntetäckningsgrad vad jag kan minnas. Bland högbelånade (ofta inom kapitalintensiv verksamhet) så verkar nettoskuld/EBITDA vara vanligt.

Alert att du hittade skrivfelet, jag ska rätta det :-)

Hehe, ekvationssystemet som blev ett blogginlägg, det kan bli en klassiker :-)

På mitt allra första jobb som nybakad civilingenjör hade jag faktiskt ett konsultuppdrag en gång där jag behövde lösa ett ekvationssystem och även integrera ett uttryck. Sedan dess har matematiken varit i byrålådan…