Under första kvartalet 2021 har jag lagt ner mycket tid på att utveckla min strategi på så vis att jag har vidgat vyerna bortom rena tillgångscase, gått igenom nordiska small cap och mid cap och skapat mig en bild över vilka bolag som vore intressanta att äga till rätt värdering samt även grävt djupare i ett flertal. Samtidigt som mycket ser dyrt ut på börsen finns det också en hel del kvalitetsbolag som har god lönsamhet, fin tillväxt och är rimligt värderade. Jag har även skrivit en del för mig själv och tänkte dela med mig av en del tankar och analyser här på bloggen med hopp om att få klok återkoppling från andra insatta. Framöver kanske det blir inlägg om investeringsfilosofi och strategi också med lagom stora kliv ut från min bas i konservativ värdeinvestering mot en strategi som egentligen påminner mycket om hur jag har agerat tidigare.

Här bjuds dock på en analys av ett bolag som jag har haft spaning på betydligt längre och som inte har särskilt god lönsamhet eller fin tillväxt, utan snarare är att betrakta som ett misskött bolag som utgör ett turnaround-case till låg värdering. Analysen är gjord i mars 2021 och kursen står i nuläget ca 10 % högre än vid tidpunkten för analysen.

Sammanfattning av caset

Kurs: 70 DKK

Börsvärde: 296 MDKK

EK-t/aktie: 157 DKK

NCAV/aktie: negativt

P/TB: 0,45

P/E ttm: negativt

EV/EBITDA ttm: 4,6

EV/FCF ttm: 5,6

EV/FCF (5 år): 12,6

Nettoskuld/EK-t: 8 %

Soliditet-t: 57 %

F-score: 7

Harboes är ett turnaround-case till låg värdering. Bolaget har redovisat förlust två år i rad efter att ha gått med vinst varje år i 20 år dessförinnan. Bolaget har dessutom haft turbulens i ledningen det senaste året då vd sedan nästan 40 år, Bernhard Griese, har försökt genomföra ett generationsskifte genom att donera aktier med röstmajoritet till sina tre döttrar varav en av döttrarna tog över vd-posten under tre månader innan hon lämnade bolaget tillsammans med en annan person i ledningen och styrelseordföranden sedan några år tillbaks efter oenighet om den framtida strategin. Griese klev tillbaks och tog styrelseordförandeposten samtidigt som en ny vd tillsattes (svåger till avgående vd, dvs. mannen till en annan av Harboe-systrarna). Därefter har rejäla kostnadsminskningar visat sig i resultatet och en turnaround är delvis bekräftad.

Det finns förbättringspotential även i bruttomarginalen som är lägre än historiskt samt i rörelsemarginalen om kapacitetsutnyttjandet kan öka, vilket borde vara möjligt då man nyligen har avyttrat sitt estniska bryggeri som har dragits med förluster under flera år.

| Styrkor och möjligheter | Svagheter och risker |

| + Låg värdering (0,45 x TB) vilket ger låg nedsida. ATL är ~0,31 x TB under coronavåren-20 vilket är 30 % ned. | – Svag affärsmodell med försäljning inom lågprissegmentet, ofta till butikers egna varumärken. Hård prispress (commodity) |

| + Stora kostnadsbesparingar bekräftade H1-20/21 vilket delvis bekräftar turnaround. Har vänt till vinst under H1-20/21. | – Risk för omsättningstapp när man ska fokusera försäljningen internationellt |

| + Stärkt styrelse med oberoende ledamot med erfarenhet från turnaround av bryggeriverksamhet (Royal Unibrew 2008-2012) | – Bernhard Griese har haft en del tveksamma affärer mellan Harboes och sina privata intressen, t.ex. fastighetsköp, sponsoruppdrag, köp av konst m.m. vilket inte gynnar aktieägarna |

| + Sålt estniska verksamheten som har dragits med förluster vilket även kan bidra till ökat kapacitetsutnyttjande i kvarvarande bryggerier | – Överkapacitet på bryggerier i Europa, plus att mikrobryggerier är på frammarsch |

| + Avskrivningarna är större än investeringarna | – Liten spelare som ändå är inne i 90 länder. Det kan inte vara lönsamt men är något som man uttryckligen ska ta itu med |

| + Stark balansräkning och bemyndigande att köpa upp till 50 % av bolagets egna aktier (äger just nu 29,6 %). Troligt att utdelning återupptas efter årsbokslutet 2020/21. | – ”Turnarounds seldom turn” och ”time is the enemy of bad businesses”. |

| + Ägarskifte genomfört så att Bernhard Griese inte längre har egen majoritet. Nu är majoriteten fördelad på de tre Harboe-systrarna vilket kan öppna för olika möjligheter till ett mer rationellt skött bolag | |

| + Diverse möjligheter till ytterligare utveckling eller avyttring av delar av verksamheten vilket skulle kunna låsa upp värden |

Vad gör bolaget?

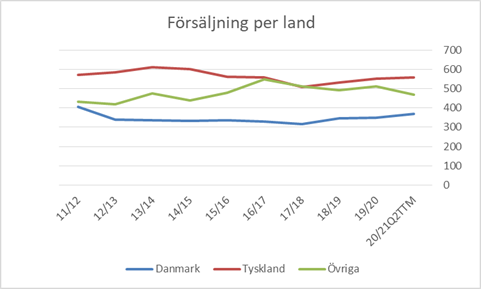

Harboes är ett av Danmarks större bryggerier som producerar öl och annan måltidsdryck inom lågprissegmentet. Kunderna är huvudsakligen lågprisbutikskedjor och eftersom man i princip inte har några starka varumärken är produkten att se som en commodity. I Sverige hittar man t.ex. Harboes drycker på ÖoB. De största marknaderna är Tyskland och Danmark, där försäljningen har legat still de senaste tio åren. Försäljningen i övriga länder har vuxit med ungefär 4 % per år. Utvecklingen över tid ses i figuren nedan.

Under det senaste året, dvs. under coronapandemin, har försäljningen i övriga länder vänt ned medan försäljningen i Danmark och Tyskland har ökat. Efter pandemin borde den långsiktiga trenden i övriga länder kunna återupptas, dvs. en svag tillväxt över tid. I Danmark och Tyskland är den långsiktiga trenden i princip att försäljningen är konstant.

Produktionen har skett i tre bryggerier (i storleksordning) i Tyskland, Danmark och Estland. Det estniska bryggeriet har dock först lagts ned och därefter sålts under 2020-2021 på grund av dålig lönsamhet under lång tid. Nu sker därmed produktion endast i Tyskland (Darguner Brauerei) och i Danmark (Harboes bryggeri).

De två bryggerierna har en kapacitet på ungefär 10 miljoner hektoliter (=1000 miljoner liter) per år. Bryggeriet i Estland hade en kapacitet på ungefär 0,5 miljoner hektoliter vilket innebär att det inte bidrog mycket på totalen. Försäljningen de senaste åren har varit omkring 4,5-6 miljoner hektoliter vilket innebär att kapacitetsutnyttjandet är lågt och att det skulle gå att öka produktionen väsentligt utan att behöva ta nya investeringar.

Här är det lite svårt att få ihop siffrorna. 2019/2020 producerades 4,7 miljoner hektoliter vilket anges vara en minskning med 2 % från året innan dvs. från 4,8 miljoner hektoliter. 2018/2019 rapporterades dock en ökning med 3,5 % till 5,9 miljoner hektoliter. Glappet på 1,1 miljoner hektoliter, eller 20 % av hela volymen, förklaras rimligen med att den estniska verksamheten har försvunnit vilket märkligt nog inte ses på omsättningen som steg under året. Avyttringen av den estniska verksamheten verkar med andra ord inte synas i omsättningen men däremot i den sålda volymen. Detta är en del jag inte riktigt har begripit mig på.

Harboes har även en sekundär verksamhet i att sälja ingredienser till matvaruindustrin. Man säljer malt som restprodukt från dryckestillverkningen. Detta bidrar med ungefär 10 % till omsättningen och 5 % till EBITDA. Man tog en stor investering på över 400 MDK i fabriken för maltextrakt 2008/2009 och det är tveksamt om den investeringen kommer att betala tillbaks sig men det finns åtminstone utrymme att växa i detta område utan väsentliga investeringar framöver.

Branschjämförelse

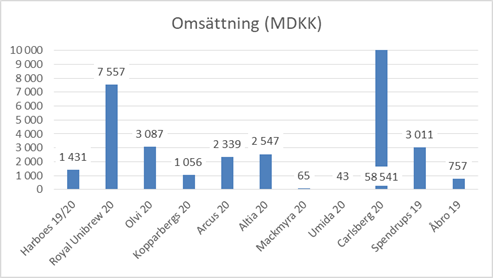

För att sätta Harboes i perspektiv har en jämförelse med börsnoterade konkurrenter plus Sveriges två största bryggerier gjorts. Alla bolag är inte nödvändigtvis jämförbara med Harboes (om ens något är det) då fokus är på olika produkter, men syftet är att visa hur Harboes har profilerat sig jämfört med övriga bolag.

I jämförelsen har alla siffror räknats om till miljoner danska kronor, MDKK.

Storleksmässigt är Harboes en ganska liten spelare.

Harboes är en relativt liten spelare med omsättning större än Kopparbergs och Åbro men mindre än Spendrups, Arcus och Altia. Carlsberg är bland de största i världen. Umida och Mackmyra är små svenska bolag.

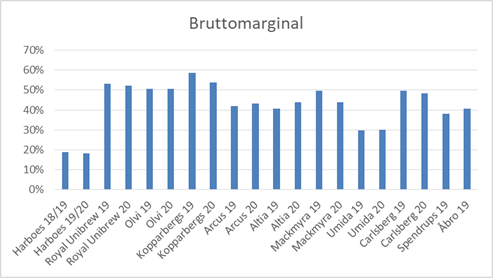

Där Harboes sticker ut alla mest är om man betraktar bruttomarginalen där Harboes har överlägset lägst bruttomarginal, vilket beror på att man är så inriktad på lågprissegmentet.

Harboes har en bruttomarginal strax under 20 % medan de flesta konkurrenter ligger kring 40-50 %. Kopparbergs är bäst i klassen här.

Här vill jag lägga in en brasklapp. Åtminstone de danska bolagen redovisar en hel del avskrivningar i sina ”produktionskostnader” som är skillnaden mellan omsättning och bruttoresultat. Ytterligare en del av avskrivningarna är utfördelade på rörelsekostnaderna. Kostnaderna innan bruttoresultatet är därför inte bara ”material och insatsvaror” för de danska bolagen.

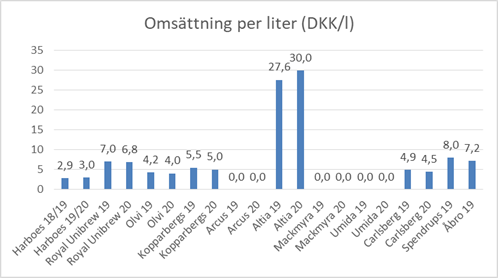

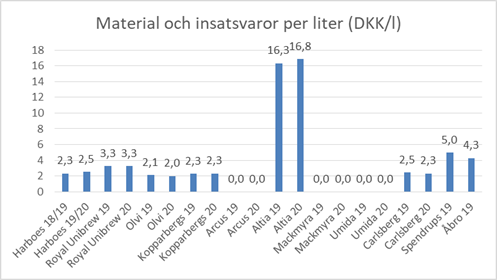

Ett annat sätt att visa att Harboes hör till lågprissegmentet är att betrakta omsättningen per liter (för de bolag där det finns uppgifter om antal liter).

Harboes omsätter ungefär 3 danska kronor per såld liter vilket är lägst av bolagen i jämförelsen. Slutsatsen av detta och bruttomarginalen är att det framförallt är låga priser som förklarar den låga bruttomarginalen (inte höga inköpspriser för insatsvaror). Här ligger Altia i en klass för sig vilket beror på att de huvudsakligen säljer sprit vilket har ett mycket högre pris.

Man kan också betrakta kostnaderna för material och insatsvaror per liter (”bruttokostnader per liter”).

Material och insatsvaror per liter (skillnad mellan omsättning och bruttoresultat) visar att Harboes ligger i nivå med övriga vilket innebär att de inte köper in insatsvaror till avvikande priser. Altia är en mer renodlad spritproducent och avviker rejält mot övriga i jämförelsen.

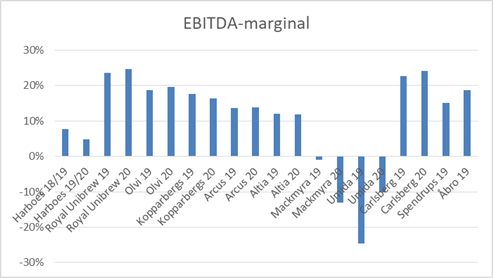

Längre ned i resultaträkningen uppstår andra skillnader som minskar glappet mellan Harboes och de andra lönsamma bryggerierna. Nästa steg är EBITDA.

På EBITDA-nivå är glappet inte längre 20-30 %-enheter utan 10-15 %-enheter. De små svenska bolagen Mackmyra och Umida har usla EBITDA-marginaler på grund av höga rörelsekostnader.

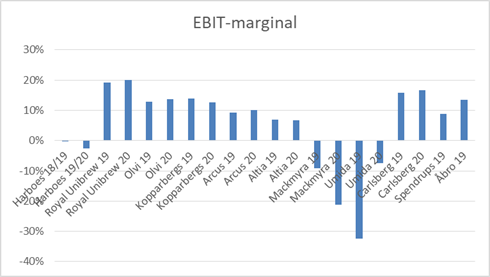

Nästa steg är EBIT.

Lönsamheten för de bästa bryggerierna/dryckesbolagen är kring 15-20 %. Royal Unibrew är bäst i klassen. Harboes har haft negativt EBIT de senaste två åren.

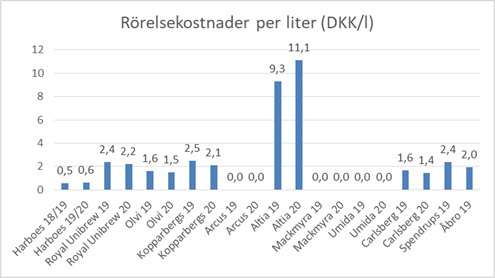

Det som sticker ut med Harboes är att bolaget har mycket låga rörelsekostnader i förhållande till sin omsättning. Här är Harboes faktiskt bäst i klassen. Troligen lägger man mindre kostnader på marknadsföring eftersom man har en annan typ av försäljning än de varumärkesstarka bolagen och kanske har man även tvingats effektivisera verksamheten sedan länge på grund av sin nisch. Se nedan.

Harboes har lägst rörelsekostnader som andel av omsättningen. Det är de svenska bryggerierna Spendrups och Åbro som är närmast men ändå 10 %-enheter ifrån.

Bilden av Harboes låga kostnader förtydligas om man betraktar rörelsekostnaderna per producerad liter, vilket framgår nedan.

Harboes är det enda bolaget med en rörelsekostnad på under en krona per liter.

Från branschjämförelsen får man en tydlig bild av vad för slags bolag Harboes är. Det har tydligt framgått att man säljer för låga priser och samtidigt lyckas hålla låga kostnader för rörelsen.

Lönsamhetshistorik

Harboes lönsamhetshistorik framgår nedan.

Vinst: 21/23 senaste åren

Utdelning: 15/19 senaste åren.

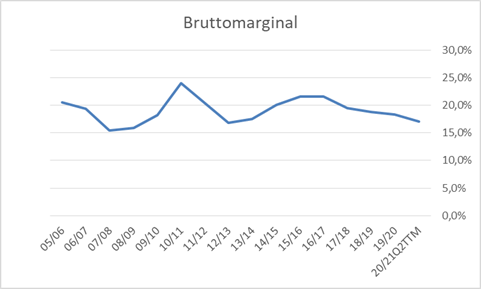

Bruttomarginalen över tid visas nedan. Bruttomarginalen är i absoluta tal låg dvs. Harboes säljer inte särskilt attraktiva produkter.

Bruttomarginal i snitt över 10 år har varit 19,8 % dvs. högre än de senaste åren. Bruttomarginalen ser ut att vara cyklisk vilket även sprider sig ned till EBITDA och EBIT. Detta ger visst stöd för att reversion to the mean för bruttomarginalen kan inträffa kommande år.

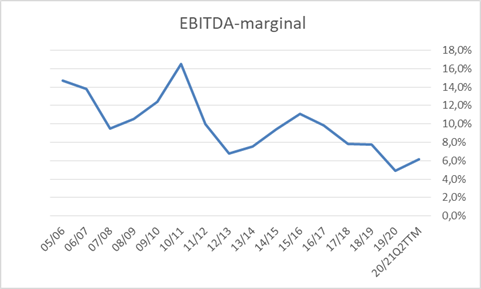

EBITDA-marginalen i snitt över 10 har varit 9,2 % dvs. 50 % högre än Q2-20/21. EBITDA-marginalen är låg i ett historiskt perspektiv men har vänt upp under Q2-20/21.

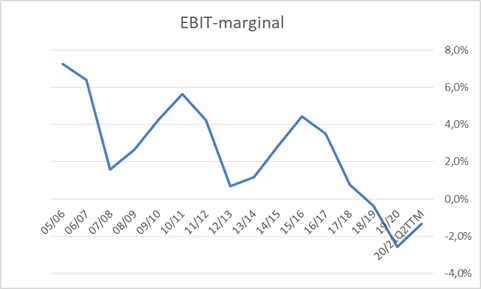

EBIT-marginalen har varit i snitt 2,0 % de senaste tio åren i en cyklisk nedåtgående trend. EBIT-marginalen har varit negativ för första gången i Harboes historia (tillgängliga siffror) de senaste två åren men är på väg upp och under Q2-20/21 var EBIT positivt igen (dock ej TTM som i figuren).

Värt att nämna är att den svaga rörelsemarginalen de två senaste åren till stor del är påverkat av nedskrivningar i den estniska verksamheten som man nu har sålt och delvis återhämtat visst värde från vilket kommer synas i årsbokslutet för 2020/21. Den underliggande verksamheten går alltså med vinst.

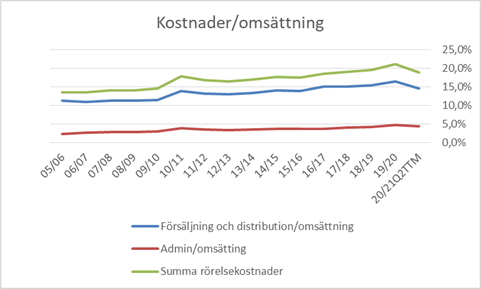

Rörelsekostnaderna i förhållande till omsättningen har gått åt fel håll under mycket lång tid men har vänt ned under Q2-20/21. Snittet de senaste tio åren är 18,2 % av omsättningen vilket är något lägre än 18,8 % Q2-20/21 TTM.

Intressant vad gäller kostnader är att nivån på rörelsekostnaderna H1-20/21 var endast 16,4 % av omsättningen jämfört med 20,9 % H1-19/20. Rörelsekostnaderna har minskat med 30 MDKK (från 119 MDKK till 88 MDKK) vilket är en rejäl kostnadsminskning. Det är intressant att den här typen av kostnadsminskning har skett efter turbulensen i ledningen.

Ett frågetecken och en möjlighet här är kapacitetsutnyttjandet som är mycket lågt. Möjligen kan utnyttjandet öka marginellt i Tyskland+Danmark eftersom Estland har lagts ned, om man har producerat dryck i Estland som lika gärna skulle kunna göras i Tyskland/Danmark. Viss annan dryck kanske Harboes istället upphör med.

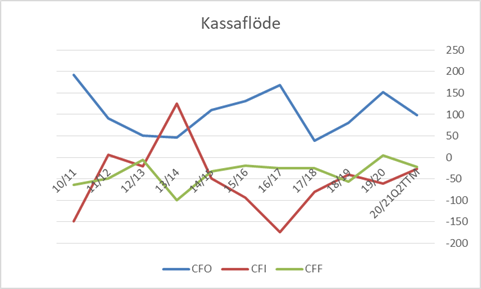

Kassaflöde

Kassaflödet visas nedan.

Kassaflödet från löpande verksamheten (CFO) är relativt stabilt och positivt samtliga år, även de senaste två åren när man har redovisat förlust. De flesta åren har kassaflödet från finansieringsverksamheten varit negativt till följd av utdelning och återköp. Investeringarna har varierat från år till år och enstaka år (13/14) har man sålt verksamhet och fått in pengar i kassan.

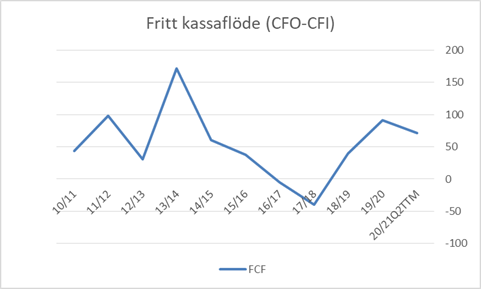

Om vi isolerat betraktar det fria kassaflödet ser det ut på följande vis:

Det fria kassaflödet (FCF) har varit positivt nästan samtliga år och är över tid klart positivt vilket innebär att verksamheten genererar ett kassaflöde som täcker verksamhetens behov.

Balansräkning

Balansräkningen ser ut på följande vis:

| Tillgångar | 2020/21 Q2 TTM | 2019/20 Q2 TTM |

| Omsättningstillgångar | 429,3 | 368,9 |

| Kassa och bank | 61 | 14,9 |

| Immateriella tillgångar | 17,4 | 23,3 |

| Totala tillgångar | 1163,8 | 1179,3 |

| NCAV | -54,7 | -109,4 |

| Eget kapital | 679,8 | 701 |

| EK-t | 662,4 | 677,7 |

| Skulder | ||

| Räntebärande kortfristiga skulder | 16,3 | 19,1 |

| Räntebärande långfristiga skulder | 94,9 | 110,5 |

| Räntebärande skulder | 111,2 | 129,6 |

| Kortfristiga skulder | 286,1 | 253,5 |

| Totala skulder | 484 | 478,3 |

| Nettoskuld | 50,2 | 114,7 |

| Antal aktier | 4,223 | 4,223 |

Balanslikviditeten är 1,5 vilket är OK för den här typen av bolag. Det finns ingen risk för betalningssvårigheter på kort sikt.

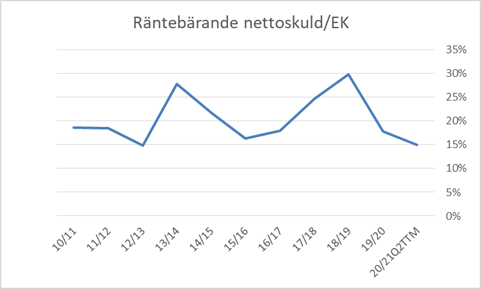

Över tid har Harboes haft en räntebärande nettoskuld. Samtidigt har man hela tiden haft utdelningar och återköp. De senaste två åren har inga återköp eller utdelningar gjort och balansräkningen har istället stärkts.

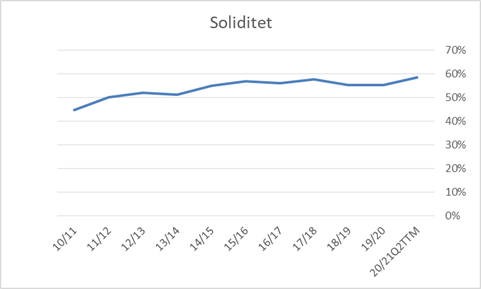

Soliditeten har stärkts över tid och är nu nära 60 %.

Sammantaget finns det möjlighet till utdelningar, återköp eller ökad belåning om man bara får ordning på lönsamheten. Det är troligt att bolaget återupptar utdelning efter 2020/21 om man redovisar vinst på sista raden vilket ser ut att vara fallet enligt bolagets senaste prognos.

Ägarbild

Harboes är familjeägt och det har varit turbulent i ägarkretsen inom familjen de senaste åren.

Fram till 2019 var dåvarande vd Bernhard Griese och hans fru Kirsten Griese storägare med 15,5 % av aktierna och en majoritet av rösterna (A-aktier). I februari 2009[1] gav paret bort aktier till sina tre döttrar Vibeke Harboe Malling, Karina Harboe Laursen och Pernille Harboe Obling, som nu vardera äger ca 3,5 % av aktiekapitalet och 16,9 % av rösterna vardera dvs. de har röstmajoritet tillsammans. Kirsten och Bernhard Griese är fortfarande största ägare sett till kapital med 5,6 % av aktierna och 2,85 % av rösterna.

Fyra månader efter aktiedonationen till döttrarna, i juni 2019, beslutades att Bernhard Griese skulle sluta som vd efter 39 år på posten[2]. Mellandottern Karina Harboe Laursen som tidigare har haft poster inom HR och affärsutsutveckling i bolaget tog över vd-posten den 1 september 2019. Kirsten Ægidius som var försäljnings- och marknadsdirektör i bolaget klev in i bolagsledningen som Chief Commercial Officer (CCO).

Det är oklart vad som hände under 2019 med rockaden i ledningen till följd av generationsskiftet men klart är att i december 2019 var det dags för återgång till den gamla ledningen[3]. Meddelandet till börsen sade att Karina Harboe Laursen och Kirsten Ægidius slutar med omedelbar verkan samtidigt som Søren Stampe kliver av posten som styrelseordförande som han hade haft sedan 2018. Anledningen som angavs var att man inte var överens om implementeringen av framtida strategi för bolaget. Søren Malling tillträdde som ny vd och Bernhard Griese tog över posten som styrelseordförande. Till saken här hör att Søren Malling är gift med en av Harboe-systrarna Vibeke Harboe Malling.

Det har med andra ord varit en strid inom familjen som uppstod efter att Bernhard Griese försökte generationsskifta och trappa ned och en av systrarna troligen försökte ändra bolagets inriktning. I slutändan har dock falangen Griese-Malling vunnit och driver bolaget vidare i en riktning som inte verkar skilja allt för mycket mot tidigare även om det ser ut som man nu tar krafttag mot problemområden vilket man kan se på händelser i bolaget som har skett under 2020 och 2021.

Poänger att ta med sig från analys av ägarbilden är att bolaget är familjeägt och helkontrollerat och nyligen har försökt genomgå ett generationsskifte med ett tveksamt resultat. Ännu är Bernhard Griese kvar men en av Harboe-systrarna verkar vara utmanövrerad så att det nu borde finnas ett tydligt mandat och en tydlig riktning framåt som innebär att man kan ta ganska hårda tag för att nå bättre lönsamhet. Det syns i kostnaderna Q2-20/21 som har minskat rejält samt att man till slut har avyttrat den estniska verksamheten. Å andra sidan saknar familjen för första gången på mycket länge en egen röstmajoritet om det är så att det råder oenighet. Det kan sätta viss press på att man måste ta hänsyn till synpunkter från minoritetsägare.

En sådan sak att ta fasta på som bör ses som positivt är att ytterligare en oberoende styrelseledamot, Claus Bayer, valdes in i styrelsen på årsstämman 2020. Han verkar nu vara rådgivare och sitter i ett fåtal styrelser men har tidigare under 2007-2012 varit chef för M&A och vice vd på Royal Unibrew vilket var under en period då Royal Unibrew hade det svårt (förlust 2007, svagt resultat 2008, finanskris i världen). Kanske kan hans erfarenheter bidra till att Harboes tar bra strategiska beslut.

| Ägarbild mars 2021 | Andel | Röster |

| Egna aktier | 29,6% | |

| Kirsten och Bernhard Griese | 5,6% | 2,9% |

| Vibeke Harboe Malling | 3,4% | 16,9% |

| Karina Harboe Laursen | 3,5% | 16,9% |

| Pernille Harboe Obling | 3,5% | 16,9% |

| Övriga | 54,5% | 46,5% |

Det negativa att säga om ägarbilden och bolagsstyrningen är också att bolaget är familjeägt och i praktiken har styrts av Bernhard Griese. Nepotism är inte optimalt och leder till att andra intressen än aktieägarnas kommer i första hand.[4] Jag ser inte detta som något avgörande problem även om det är klart att det verkar ha försvunnit en del pengar till andra syften än sådana som gynnar aktieägarna. Det är frågan om den här typen av excesser är på väg bort nu när Griese försöker fasa ut sig själv och bolaget öppnar upp sig något.

Excesserna som har skett handlar bland annat om sponsorskap av golfklubb där Griese är styrelseledamot, köp av Grieses privata fastigheter, köp av varor från Grieses privata bolag samt köp av skulpturen som pryder årsredovisningarna från Grieses kompis prins Henrik.

Skulptur av prins Henrik, avliden kompis till Bernhard Griese.

Bolaget äger 29,6 % av sina egna aktier och har mandat att återköpa upp till 50 % av egna aktier. Detta är en möjlighet och det vore mycket attraktivt att återköpa aktier till nuvarande värdering vilket man dock inte verkar ha för avsikt att göra.

Investeringscaset

Caset bygger på en turnaround, som delvis redan är bekräftad. En turnaround till räkenskapsåret 2021/2022 utan allt för ansträngda antaganden skulle kunna se ut på följande vis:

- Nettoomsättning 1420 MDKK (i princip i nivå med 2019/2020)

- Bruttomarginal 20 % (i nivå med historiskt)

- Rörelsekostnader 16 % av omsättningen (medel 10 år är 18,2 % men H1-20/21 är 16,4 %)

- EBITDA på ca 170 MDKK (i nivå med åren omkring 2009)

- EBIT på 60 MDKK (uppnåddes 2015/2016 samt omkring 2009)

- Vinst efter skatt ca 40 MDKK

Vid börskurs 70 DKK och börsvärde 296 MDKK innebär det:

- P/E: 6,9

- EV/EBITDA: 2,2

- EV/EBIT: 5,8

- P/B: 0,4

- EV/FCF: 4,5

Värderingen i ett sådant scenario är låg. Det går också att föreställa sig ytterligare förbättrade scenarier, men även scenarier där man inte riktigt får ordning på lönsamheten utan står och stampar. Jag nöjer mig med att konstatera att nedsidan bör vara begränsad samtidigt som det finns goda möjligheter till positiva utfall. Om Harboes lyckas med sin turnaround bör bolaget kunna värderas 40-100 % högre än i nuläget samtidigt som nedsidan bör vara begränsad. En värdering på 75 % av eget kapital vore inte allt för utmanande.

Här bör dock noteras att lönsamheten i turnarounden är högre än vad den har varit i genomsnitt historiskt. Om man ansätter historisk marginal (genomsnitt senaste 15 åren) blir vinst efter skatt ungefär 26 miljoner DKK vilket motsvarar 6,1 DKK/aktie. Då är P/E 11,5 vid kurs 70 DKK vilket får ses som en rimlig värdering och en normal utdelning vid denna vinst, med stöd av historiken, kan jag tänka mig är omkring 2 DKK/aktie vilket då ger knappt 3 % direktavkastning. Med andra ord ger värderingen även på detta sätt en begränsning av nedsidan, även om turnarounden inte lyckas.

Jag äger aktier i bolaget.

[1] https://harboes.gcs-web.com/da/news-releases/news-release-details/storaktionaermeddelelse

[2] https://harboes.gcs-web.com/da/news-releases/news-release-details/ledelsesrokade-i-harboes-bryggeri

[3] https://harboes.gcs-web.com/da/news-releases/news-release-details/ledelsesaendringer-i-harboes-bryggeri

[4] https://ekstrabladet.dk/nyheder/samfund/afsloering-oelkonge-forgylder-sig-selv/8120771

ja när det gäller öl verkar det som billigt blask är det som eftersöks .bspndrups tog sig friheten att göra ett öl med 4 olika malt . väldigt hög kvalite det tråkiga var att ingen ville ha det. man får intryck av att öl som säljer är riktigt dåligt öl gort på ris eller majs . burkar som kastas på läktaren på fotbollsplanen..

när detsen gäller av andra bryggeri.. som mahakmyra så har man ett ålders problemn kan man hitta en whisky över 15 år från Mackmyra

hur länge har dom funnits. man kan ju vänta på dubbe eller trippel fat

Mackmyra är för nytt för att man skall kunna göra vettiga produktbedömningar

Intressant analys. Fortsätter bloggaren att skriva är jag övertygad att han dyker upp i tidningen Aktiespararen. Många bloggprofiler syns ju här:-)

Mvh Lars

@Den fete

Även blask säljer. Om Mackmyra har hittat sin plats till sist vet jag inte men Harboes är i alla fall konsekventa med att sälja billigt blask.

@Lars

Kul att se att du fortfarande hänger kvar. Det är nog en högoddsare men jag blev faktiskt löst tillfrågad av en tidning då jag fortfarande skrev med hög frekvens för 3-4 år sedan men jag är inte överdrivet intresserad av skrivande med krav på viss frekvens som jag inte ser som särskilt värdeskapande för egen del. Bättre att skriva när man har något att säga så kan man ägna majoriteten av tiden till gräv, analys, läsning m.m. Det här inlägget är i princip en delning av mina anteckningar som jag ändå gör för min egen skull eftersom jag tvingas syna mina egna tankar när de fastnar i skrift.

Vad blir P/FCF?

Jag har en tendens att undervärdera hur enormt billigt saker blir när man har P/E omkring 5. Både P/E 4 oxh P/E 8 är billigt men det skiljer 100 % i börsvärde och 4 år i schablonmässig återbetalningstid på en investering. Så rent prismässigt ser det här riktigt intressant ut.

Ur ett kvalitativt perspektiv blir däremot väldigt paranoid när det finns en överkapacitet i branschen, Harboe har samma maeginalkostnader och det lägsta täckningsbidraget från kärnverksamheten. I teorin bör väl det innebära att mer lönsamma aktörer bör kunna erbjuda white-labellösningar med bättre priser än Harboe i syfte att maximera kapacitetsutnyttjandet i sina bryggerier?

Min bild av Harboe är kanske fel men som jag uppfattar det är deras egna varumärken utpräglade lågprisprodukter som till och med förlorat sin plats i Systembolagets sortiment och deras stora kostnadsfördel är att man säljer produkter utan den sedvanliga (stora) marknadsföringsbudgeten.

@Aktieingenjörne

P/FCF har jag inte räknat ut, utan jag tog med EV/FCF i början. EV/FCF (ttm) är ungefär 6 och 5-årssnittet ungefär 12. Med förbättrad lönsamhet blir det lägre men det ser hyggligt ut även om man kan ligga kvar på ttm-nivå.

Jag tror annars att din bild är ungefär rätt. När vi var små (och jag samlade på kapsyler…) minns jag Harboes i Sverige men nu är det mest bordershops och färjor som är inkörsporten i Sverige, förutom musten och bubbelvattnet på ÖoB som är det jag har kunnat hitta. Jag har dock inte forskat på Lidl och Netto där de skulle kunna finnas.

Harboes ”premiummärken” är väl i bästa fall lika premium i Danmark som Pripps blå är i Sverige och man ser ju på bruttomarginalen att lönsamheten är svag. Det är lite som en humla som ändå flyger, kanske delvis för att man har slutat försöka vara premium?

Jag råkade på Caribia Ginger beer som extraprisvara på Hemköp i vintras och X-ray energidryck brukade finnas på Coop men verkar ha flyttat in på Netonnet istället. Ingen av produkterna var av sådan kvalitet att jag köper dem igen så jag tänker mig att när branschen kläms åt finns det en risk att Harboe är första bolaget som ryker då white label-lösningar alltid kan konkurrera kvalitetsmässigt .

@Aktieingenjören

Spännande, nej det är inte kvalitet man tävlar med men jag kan heller inte tänka mig att produkterna är sämre än andra white label-produkter, tänk Eldorados cola eller Ica basic. Prismedvetna kunder köper det som är billigt medan kvalitetsmedvetna kunder väljer Coca cola eller Pepsi cola istället. Här tror jag man dock har en nackdel eftersom det är en vara med lågt värde per viktenhet där fraktkostnaden blir väsentlig, så när man kommer utanför Danmark och Tyskland ser kalkylen sämre ut. Om man antar att kvaliteten är likvärdig som annan white label så har man en nackdel om den geografiska marknaden befinner sig längre bort. Eldorado och Ica basic produceras i Sverige och det är säkert ingen slump och man använder heller inte argument som ”svenskt källvatten” i de produkterna utan från år till annat kan det nog vara olika bryggerier som gör dessa produkter…

På något sätt går det ändå eftersom man är inne på femte generationen och man har redovisat vinst i stort sett varje år förutom de två senaste när stora nedskrivningar har tagits på den nu avyttrade estniska verksamheten. Nettoeffekten av att bli av med Estland borde bli rejält positiv när man blir av med olönsam kapacitet och till viss del kan öka utnyttjandegraden i de kvarvarande två bryggerierna.

Stort tack för den gedigna genomgången av Harboe. Är en gammal läsare av bloggen från Protector / Danska Banker tiden som nu hittat tillbaka via Harboe som jag fick upp när jag screena efter bolag.

Tycker mig se tydliga tecken över att turnarounden nu är påbörjad och har därmed vågat köpa in mig i aktien. Ska bli spännande om bolaget uppdaterar sin guigning för 2024/2025 under våren. De kom med nya mål i april förra året och jag hoppas därav att något liknande kommer ske nu.