För ett år sedan avslutade jag årsbokslutet med en förhoppning om bättre prestation 2020 än 2019, som blev mitt sämsta år någonsin både i absoluta tal och jämfört med index. 2020 har haft med sig först en rejäl börsnedgång med anledning av corona-pandemin, som jag bloggade mitt under, följt av en ännu större börsuppgång. För aktieportföljens del har 2020 blivit bättre än 2019 och året avslutas på all time high, men jag har ännu ett år fått se index springa ifrån portföljen. Hur har det blivit så och vilka slutsatser drar jag av det?

Börsåret 2020 har liksom 2019 kantats av låg börsaktivitet på grund av brist på nya idéer men även på grund av bristande ork och energi. Det har varit ett år då värdestrategier överlag har gett dålig avkastning jämfört med börsen i allmänhet. Jag skulle behöva en vitamininjektion i form av börsnedgång för att få rejäl fart på skräpletandet igen men hänger i och levererar här ännu en årskrönika som består av följande delar:

- Utvärdering av portföljen efter åtta år

- Anpassningsbarhet och uthållighet i strategi

- Portföljen och dess innehav

- Investeringsprocess, transaktionshastighet och struktur

- Utveckling av portföljens innehav det senaste året

- Tankar inför 2021

Håll till godo!

Utvärdering av portföljen efter åtta år

Nu har det gått åtta år som jag har tillämpat i stort sett samma strategi, en slags renodlad värdeinvesteringsstrategi där man har kunnat följa stora delar av resan här på Aktiefokus och till viss del i den avslutade tidningen Värdepappret (vars portfölj gick fantastiska +70 % i år helt bakom kulisserna).

Värdeinvestering och säkerhetsmarginal genom fokus på begränsad nedsida snarare är grundpelaren i strategin snarare än tillväxt och hög potential. 2021 har portföljen därmed enbart på grund av strategival fått se sig ifrånsprungen av index men framförallt av raketportföljer med innehav som Evolution Gaming, Plejd, Storytel, Carasent, Tesla och andra bolag som jag inte ens sneglar mot.

Utvecklingen under 2020 blev +8,2 % jämfört med SIXPRX (svenskt index som inkluderar utdelning) som avkastade +14,8 %. Sett i absoluta tal är avkastningen inte så dålig men det är sämre än index för andra året i rad. Den årliga avkastningen (CAGR) har under dessa åtta år varit +13,6 % jämfört med index +14,3 % per år. Utvecklingen visas i nedanstående tabell.

| Utveckling i procent | |||

| År | Aktieportföljen | SIXPRX | Överavkastning (+)/underavkastning (-) |

| 2013 | 28,0 | 28,0 | +0,05 |

| 2014 | 33,8 | 15,9 | +17,89 |

| 2015 | 12,2 | 10,5 | +1,68 |

| 2016 | 12,3 | 9,7 | +2,68 |

| 2017 | 10,2 | 9,5 | +0,68 |

| 2018 | 4,9 | -4,4 | +9,28 |

| 2019 | 2,7 | 35,0 | -32,27 |

| 2020 | 8,2 | 14,8 | -6,67 |

| 2013-2020 | 176,9 | 191,4 | -14,5 |

| CAGR | 13,6 % | 14,3 % | –0,7 % |

Nu har jag slagit index sex år av åtta men totalt leder index på grund av framförallt 2019. Jag har därmed inte fog för att påstå att strategin jag tillämpar över tid är bättre än index.

Jag ser på situationen enligt följande. Jag är trots allt relativt nöjd med 2020 efter förutsättningarna. Förklaringarna till den svaga avkastningen är dels att jag ännu en gång hade en del utsvävningar, aktieinnehav som jag inte borde ha haft och som jag avyttrade med förlust troligen vid sämsta tänkbara läge i april. Därefter har även mitt enskilt största innehav under året värderats ned av aktiemarknaden. I övrigt har portföljen presterat relativt väl och även tråkiga värdebolag har stigit på aktiemarknaden.

Jag ser fortfarande stor potential i många av innehaven samtidigt som värderingen i allmänhet på börsen präglas allt mer av förhoppningar om framtiden och därför tror jag att 2021-2022 kommer vara en period av överprestation jämfört med index. Det är upp till bevis.

Avkastningen skulle under i stort sett samtliga år ha varit bättre om jag hade kunnat undvika enkelt undvikbara misstag. Misstag kommer alltid att begås men vissa misstag går att undvika så som förhastade beslut eller omotiverade avsteg från strategin. I år gjorde jag ännu en gång sådana misstag och en grov uppskattning är att jag hade kunnat få ca 5 procentenheter högre avkastning under 2020 genom att inte begå dessa misstag. Jag tog in bolag som ligger utanför grundstrategin som i huvudsak avyttrades i april. Just nu har jag inga sådana utsvävningar och 2021 kommer detta därmed inte gå att använda som förklaring. Förhoppningsvis innebär detta då en högre avkastning relativt index, som inte gör den här typen av misstag.

Anpassningsbarhet och uthållighet i strategi

En strategi måste anpassas till förutsättningarna för att kunna vara framgångsrik. Under åren har jag gafflat in strategin i grova drag och därefter finjusterat strategin efter hand varefter jag har lärt mig mer om mina styrkor och svagheter både på och utanför aktiemarknaden.

Under åren 2013-2017 lade jag extremt mycket mer tid på aktier än vad jag har gjort de senaste åren och de senaste åren har jag helt enkelt inte haft samma ork. I år fick jag en delförklaring till detta då jag konstaterades ha en kronisk sköldkörtelsjukdom, som jag har haft i flera år men där sköldkörteln blir sämre och sämre över tid, resten av livet. Symptomen av för låg hormonproduktion är att ämnesomsättningen är för låg och man blir bland annat väldigt trött. Därför har jag inte varit särskilt produktiv på kvällstimmarna under några års tid vilket har påverkat tid och energi för aktieintresset. Jag själv bedömer att det är ungefär med början 2017 som jag har påverkats av detta, men påverkan har varit störst 2019-2020 då jag också kan följa hur antal anteckningar om bolag (kvartalsrapporter, nya bolag att undersöka etc.) har minskat. Antalet anteckningar till följd av min aktivitet har ungefär halverats mellan 2018 och 2020 vilket naturligtvis i förlängningen påverkar resultaten. Med medicinering resten av livet som fortfarande är under intrimning är jag på väg att bli piggare och få upp ångan igen och jag hoppas komma åter till normal kapacitet under 2021.

Möjligheten att uthålligt kunna lägga tid och energi för att upprätthålla sin strategi är en faktor som man i högsta grad måste räkna med och jag är därför nöjd över att sedan många år ha anpassat en strategi som inte behöver ständigt ompysslande, men förhoppningsvis kommer 2021 bli ett år då mer tid och arbete nedlagt på aktieportföljen även smittar av sig till bättre avkastning.

En annan aspekt på detta kom jag att tänka på när jag läste Aktieingenjörens inlägg om att den mest anpassningsbara investeraren överlever i längden och om vikten att förnya sig själv. Inlägget drar paralleller till evolutionsläran och handlar om risken att fastna i en strategi som är präglad av den miljö man har vuxit upp i, eller lärt sig investera i. Precis som i livet ändras miljön för investeringar hela tiden och som investerare måste man kunna anpassa sig.

Jag själv fascineras och imponeras över ett flertal profiler som ägnar sig åt investeringar och skriver om detta, nuförtiden på Twitter men tidigare även på bloggar. Många som har uppnått riktigt bra resultat de senaste åren har uppenbarligen väldigt anpassningsbara strategier, som i många fall då dessutom kräver väldigt mycket tid och energi. Med begränsad mängd av de båda resurserna har jag istället försökt anpassa min strategi till en som motsägelsefullt nog är tidlös, men som samtidigt också innebär perioder med sämre relativavkastning. Strategin har några riktigt tydliga grundpelare i all sin enkelhet, men strategin präglas också av några mycket konservativa drag som innebär att jag inte vill ändra för mycket på strategin för fort. Det är helt enkelt för krävande och passar varken min personlighet eller den situation jag befinner mig i. Skulle jag lägga all min tid på investeringar hade viljan till anpassning varit större men nu ligger mycket fokus på att begränsa nedsidan och inte förlora pengar. Uppsidan får sköta sig själv och de senaste åren har uppsidan med denna strategi helt enkelt blivit mindre än hos den mer anpassningsbara och snabbfotade marknaden.

Portföljen

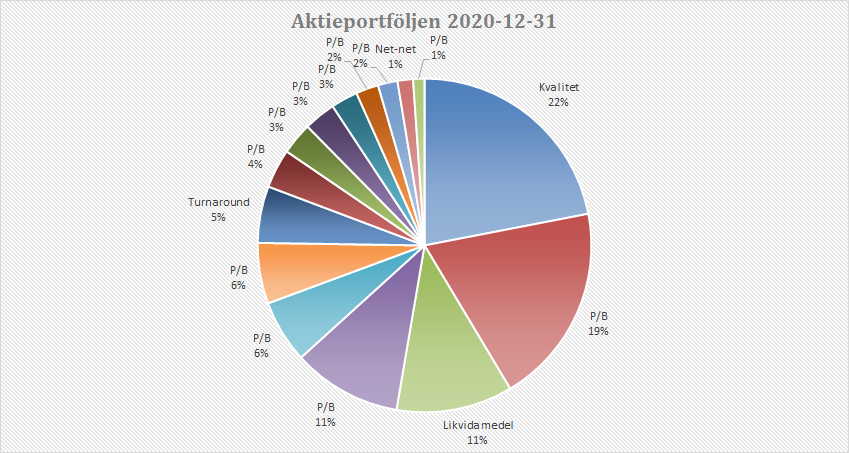

Nedan gås portföljen igenom kategorivis, utan att nämna några bolag vid namn. Istället försöker jag dela in bolagen i kategorier som förklarar vilka typer av bolag jag föredrar och vissa bolag går säkert att gissa baserat på detta, men det må så vara.

Till att börja med kan vi ta en titt på vilka olika kategorier portföljbolagen ligger i, där jag själv väljer följande kategorier.

- P/B. Huvuddelen är bolag som handlas lågt mot bokfört eget kapital (P/B). Det jag avser är eget kapital exklusive immateriella tillgångar.

- Net-nets är de bolag som misstros allra mest av marknaden eftersom de, i teorin, kan likvideras till ett värde större än börsvärdet

- Speciella situationer. Definitionen här är svajig men det handlar om bolag som har utsatts för någon typ av extraordinär situation som inte bara är en normal turnaround-situation

- Turnarounds är vad man skulle kunna kategorisera som kvalitetsbolag men som har tillfälliga problem. Gränsen mellan dessa och P/B-bolag som också ofta har turnaround-karaktär är ibland hårfin och vissa bolag i denna kategori handlas faktiskt till låga P/B-tal.

- Kvalitet. Talar för sig själv. Denna kategori hade jag inte med förra året men jag har med den nu för att skilja ut vad jag ser som extra kvalitativa bolag, som dock gärna ändå får handlas till lågt P/B.

- Likvida medel

Antalet bolag i portföljen har stigit från 13 vid årets ingång till 14 vid årets utgång. Portföljandelarna ligger på mellan 1-22 % och den genomsnittliga positionen har vuxit under året. Något som inte har varit lyckosamt ännu. Det är alltså en relativt fokuserad strategi om man jämför med t.ex. Walter Schloss som köpte enorma mängder bolag med små positioner i varje. Jag kan tänka mig upp till ca 20 % i ett bolag men inte allt för mycket högre då bolagsrisken trots allt kan ställa till det oavsett om nedsidan ser begränsad ut efter genomförd analys. Positionen på över 20 % just nu beror på kursuppgång och jag har inte för avsikt att minska på grund av det om jag inte ser bättre alternativ.

Innehavens storlek i portföljen (2020-12-31) fördelar sig på följande vis:

Vissa av innehaven har jag små positioner i och ser dem som en del av en diversifierad korg. De innehav jag har större positioner i ser jag som säkrare (=mer begränsad nedsida).

| Typ av bolag | 2017 | 2018 | 2019 | 2020 |

| P/B | 54% | 21% | 32% | 60% |

| Speciell situation | 10% | 5% | 0% | 0% |

| Net-net | 19% | 11% | 14% | 2% |

| Turnaround | 0% | 37% | 22% | 6% |

| P/B, bank | 11% | 24% | 0% | 0% |

| Kvalitet | 0% | 0% | 21% | 22% |

| Likvida medel | 5% | 3% | 12% | 11% |

Även det innehav jag klassar som ”kvalitet” är lågt värderat sett till P/B (mellan 1-1,5) men jag kategoriserar det som ett kvalitetsbolag och ser det även som ett mer långsiktigt ankare i portföljen än många andra bolag. Detta är en anpassning jag gjorde 2019 som har påverkat portföljen negativt under 2020 då avkastningen i innehavet har varit svag.

Investeringsprocess, transaktionshastighet och struktur

En typisk investering för mig ser ut på följande vis:

- Analys och inköp, typiskt efter kvartalsrapporter

- Utvärdering varje kvartal och/eller år

- Utvärdering efter varje helår från inköpstillfället

- Utvärdering vid större börsrörelser

- Försäljning, om priset är det rätta eller om bolagets förutsättningar har försämrats

Livscykeln på en enstaka investering är typiskt sett 1-3 år. I vissa fall behåller jag aktier något längre och om omvärdering sker kan innehavstiden också bli kortare. Det bygger på min strategi i att investera i framförallt tillgångsbolag vilket är bolag som ofta inte har en tillräckligt bra avkastning på investerat kapital för att motivera en köp och behåll-strategi. Därför borde min portfölj omsättas på i snitt lite över 2 år.

Jag köper och säljer i princip fyra gånger per år men när jag handlar lägger jag ut många ordrar samtidigt och lägger även ut ordrarna på lång tid. Trålen skickas ut i havet i hopp om napp. Aktiviteten är alltså låg, jag loggar inte in på depån varje vecka, men omsättningen i portföljen är alltså ungefär 50 % per år.

Mitt investeringsarbete går i cykler. Huvuddelen av arbetet med analys och uppföljning görs efter kvartalsrapporter och årsbokslut, alternativt vid större börsrörelser. När hela börsen rör sig brukar det uppstå bra lägen eftersom olika aktier rör sig olika mycket. Då passar jag ibland på att vikta om mellan olika innehav, något jag även kommer att göra kommande dagar och veckor.

Det är också vid större börsrörelser som man får sig en tankeställare, varje gång och så även i år under den skakiga corona-våren. Det är vid börsnedgångar man straffas för att man har tagit för stora positioner i aktier med för hög risk, för att man betalade lite för mycket för en aktie eller för att man investerade de sista likvida medlen trots att man borde ha sparat de sista procenten tills det dök upp något riktigt bra. Kort sagt blir man straffad för alla excesser vid varje börsnedgång. Vid börsnedgången i våras hade jag en ganska stor del av portföljen investerad i bolag utanför min kärnstrategi, som jag valde att sälja under nedgången. Detta bidrog negativt till avkastningen men var ännu en käftsmäll om att hålla mig till kärnan i strategin. Och under andra halvan av 2020 har jag faktiskt helt undvikit denna typ av avsteg. Enbart det faktum att jag blir bättre på att hålla mig till strategin tror jag kommer leda till att resultatet förbättras under 2021.

Portföljens sammansättning och förändring det senaste året

I inlägget ”Visa mig din portfölj och jag ska säga dig vem du är” från 2018 förklarade jag sammansättningen av min portfölj och tänket bakom. Detta är delvis en uppdatering och jämförelse av det inlägget, som jag även gjorde i årskrönikan för 2018 och 2019.

Jag gör utvärderingen huvudsakligen för att utvärdera mig själv och hur jag följer den strategi som jag har satt upp samt hur väl jag faktiskt agerar så som jag förväntar mig att jag borde agera.

Min investeringsfilosofi bygger i grunden på att köpa lågt värderade bolag, ofta sett ur ett tillgångsperspektiv. Detta kallas på engelska ”deep value investing” och jag har valt att kalla det för ”tillgångsbolag” på svenska. Fokus är oftast inte på bolagens intjäningsförmåga, utan på bolagens bokförda (och ibland dolda) tillgångar. Alla som gillar tillväxt, glamour, glass, ballonger och roliga bolag blir besvikna, för ju tråkigare ett bolag är desto intressantare tycker jag det är som investering. Här går jag miste om alla de fantastiska möjligheter som digitala affärsmodeller ger upphov till i form av skalbarhet och nätverkseffekter men jag skalar också bort de risker som finns på nedsidan i form av höga värderingar och stora förväntningar på framtiden.

Tillgångsbolag ska ha ett marknadsvärde som är lågt i förhållande till det bokförda egna kapitalet, eller ännu bättre lågt i förhållande till NCAV som är omsättningstillgångarna minus alla skulder. Bolag som handlas under NCAV kallas net-nets och om man skulle slakta bolaget inom ett år skulle man som aktieägare teoretiskt sett få ut mer än nuvarande börsvärde. Dessa bolag är det antagligen allvarliga fel på, eller så är aktiemarknaden allvarligt fel ute i sin värdering. I nuläget finns mycket få net-nets på den nordiska marknaden vilket är en indikator om att börsen är högt värderad.

Några väsentliga faktorer spelar roll för hur jag ser på tillgångsbolag.

- Lågt börsvärde/låg likviditet

- Rimlig historik i form av lönsamhet och utdelningar

- Bolaget ska verka i ett politiskt stabilt land med kulturell och/eller geografisk närhet till Sverige

- Bolaget ska gärna verka i en tråkig och mogen bransch

- Låg värdering i förhållande till eget kapital

- Låg skuldsättning

- Tydlig huvudägare

- Högt F-score

Nedan skär jag upp min portfölj i några olika snitt. Jag redovisar inga enskilda innehav men via portföljbolagens egenskaper kan man skapa sig en hygglig bild av vilken typ av bolag det handlar om.

Observera att siffror i tabeller inte summerar till 100 % på grund av att portföljen består av ca 10 % likvida medel. Däremot summerar tårtdiagram till 100 % eftersom Excel gör så automatiskt.

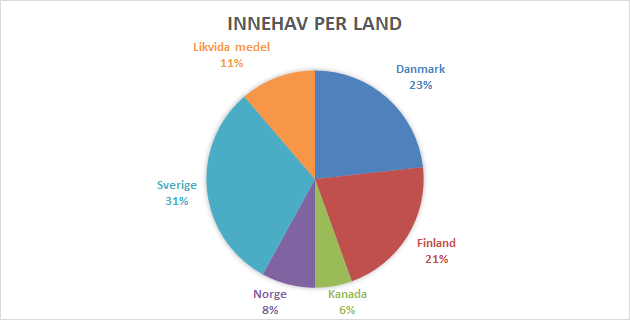

Geografi

Bolaget ska i första hand vara svenskt, i andra hand nordiskt och i tredje hand nordamerikanskt. Med begränsad tid hinner jag inte söka av alla marknader utan lägger mitt fokus nästan bara i Norden och under 2020 har jag ytterligare ökat fokus mot Norden. Det handlar också om politiskt stabila länder med låg sannolikhet för större ingripanden från stater i bolagens verksamheter eller regelverk.

Jag har en gång investerat i ett bolag där en politisk risk har fallit ut riktigt illa och jag tycker inte man ska underskatta de stora konsekvenser som kan inträffa om regler plötsligt ändras eller om tillgångar rycks ifrån sina ägare. Det finns naturligtvis politisk risk även i Norden/”Västvärlden”, men där försöker jag att undvika de bolag och branscher som är som mest utsatta.

| Land | 2017 | 2018 | 2019 | 2020 |

| Danmark | 13% | 28% | 5% | 23% |

| Finland | 26% | 12% | 14% | 21% |

| Kanada | 13% | 26% | 21% | 6% |

| Norge | 9% | 11% | 15% | 8% |

| Sverige | 34% | 20% | 34% | 31% |

| Likvida medel | 5% | 3% | 12% | 11% |

Innehaven finns som väntat i de nordiska länderna och till en liten del i Kanada. Här handlar det begränsade geografiska fokuset i allt högre utsträckning om att lägga sin begränsade tid på rätt saker. Jag skulle nog kunna tänka mig små positioner i attraktiva bolag även på andra marknader, om det vore lätt att handla bolaget och om jag hade mer tid.

Jämfört med för ett år sedan har andelen Danmark ökat kraftigt och även andelen Finland har gått upp, på bekostnad av att jag har klivit ut ur Kanada. Övriga förändringar är marginella. Andelen likvida medel ligger still och i nuläget är jag mycket bekväm med att ha 10 % kassa då jag är obekväm med hausse-stämningen, vilket jag i och för sig har varit länge nu.

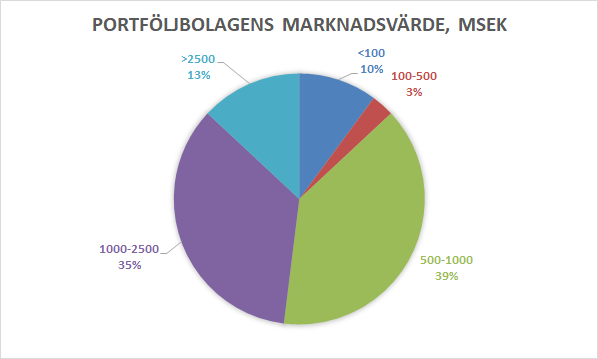

Lågt börsvärde och låg likviditet

Börsvärdet eller likviditeten ska vara låg. Andemeningen är att bolaget inte ska ha för många ögon på sig och det är en fördel om bolaget inte följs av några analytiker. Det ökar möjligheten till kortsiktiga felprissättningar. Det finns en köpare och en säljare vid varje transaktion och man måste ställa sig frågan om man som köpare tar ett bättre beslut än säljaren. Varför ska aktien utvecklas bra härifrån när det uppenbarligen finns en säljare som tycker att pengarna placeras bättre någon annanstans. Jag har hyfsat stor respekt för den effektiva marknaden och försöker hitta marknadens mer undanskymda delar genom att söka där stora aktörer inte vill eller får agera.

Jag undviker bolag med börsvärde över 2,5 miljarder SEK. Det är en tumregel som brukar återkomma i studier där gränsen till micro cap sätts till 250 miljoner US-dollar. Allra helst ska bolagen ha ett marknadsvärde under miljarden vilket drygt halva portföljen är. Jämfört med börsens giganter handlar detta om pyttebolag och egentligen kan 95 % av portföljen klassas som small cap eller mindre.

Någonstans kring 500 MSEK och 1000 MSEK börjar institutionerna komma in som ägare, på gott och ont. Jag säljer hellre till institutioner än köper av dem.

Låg likviditet är inte något jag ser som en risk, utan som en möjlighet. Det finns mängder med studier som konstaterar att bolag med låg likviditet ger högre avkastning eftersom marknaden ger dem en högre riskpremie. Så länge man är långsiktig och inte har bråttom är låg likviditet inget problem. Det finns faktiskt en möjlighet hos de flesta nätmäklare att lägga in ordrar på mer än ett par dagar och går ordern inte igenom får man ett mejl om att ordern är makulerad, så får man lägga in en ny order igen. Likviditet blir ett problem först när portföljstorleken är mycket stor (säg över hundra miljoner SEK) och det är en bra bit kvar till det lyxproblemet för både mig och för de allra flesta av oss… Väl i det läget är likviditet en risk som de facto måste hanteras och tas på allvar men man ska inte lägga band på sig i onödan.

Förändringen under 2020 i portföljbolagens marknadsvärde ser ut på följande vis:

| Marknadsvärde (MSEK) | 2017 | 2018 | 2019 | 2020 |

| <100 | 7% | 7% | 0% | 9% |

| 100-500 | 22% | 20% | 27% | 3% |

| 500-1000 | 52% | 21% | 13% | 35% |

| 1000-2500 | 5% | 23% | 30% | 31% |

| >2500 | 10% | 26% | 18% | 12% |

Det genomsnittliga innehavets börsvärde har minskat från 5,4 mdr 2019 till 4,4 mdr 2020. Andelen bolag med marknadsvärde under en miljard har ökat, även om intervallet 100-500 MSEK har minskat kraftigt på grund av försäljning av ett stort innehav med börsvärde i det intervallet.

Som kuriosa kan man också betrakta hur många som äger bolaget på Avanza, som en indikator på antal ögon på bolaget och småsparares intresse.

| Antal ägare på Avanza | 2017 | 2018 | 2019 | 2020 |

| <10 | 10% | 14% | 8% | 10% |

| 10-100 | 48% | 36% | 19% | 43% |

| 100-1000 | 18% | 31% | 40% | 31% |

| 1000-10000 | 15% | 15% | 21% | 6% |

| >10000 | 0% | 0% | 0% | 0% |

| N/A | 4% | 0% | 0% | 0% |

Man kan se att över hälften av portföljen nu är i bolag som ägs av färre än 100 personer på Avanza. 10 % av portföljen ägs av färre än 10 personer. relativt impopulära bolag bland småsparare. Andelen bolag som är populära och ägs av mer än 1000 Avanzianer har minskat kraftigt och är nu nere på endast 6 % av portföljen. Detta är bolag som tidigare har varit populära och/eller framgångsrika men som har ramlat ned i P/B-soptunnan av någon anledning och dragit med sig småspararna.

Gränsen på 1 000 ägare får sägas vara en lågt satt gräns där ett bolag börjar bli populärt och uppmärksammat, medan 10 000 är då bolaget börjar bli populärt på allvar. Som exempel kan nämnas att Plejd har 14 000 ägare, Tesla har 37 000 ägare, Evolution Gaming har 57 000 ägare och H&M har 93 000 ägare på Avanza.

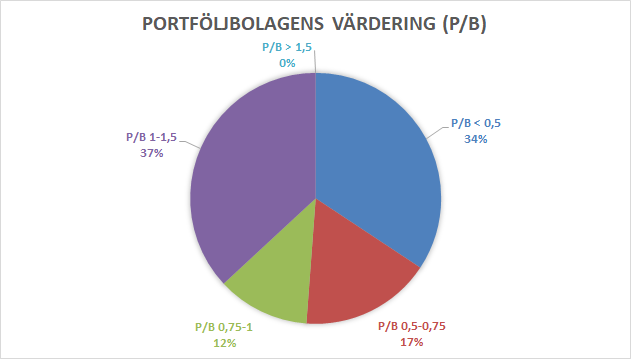

Låg värdering

Detta är en av de mest centrala delarna i min investeringsfilosofi. Jag brukar försöka föreställa mig hur jag känner om en aktie jag har köpt går ned med 25-50 %. Detta händer ofta händer i mindre börsnedgångar och det hände flera innehav i våras. Om jag har köpt ett bolag till P/E 50 och det sjunker till P/E 25 skulle jag inte kunna leva med mig själv eftersom värderingen går från hausse till lite mindre hausse. Om en aktie däremot sjunker från P/B 0,6 till P/B 0,3 har jag lättare att leva med mig själv eftersom det går från billigt till billigare och då kan jag öka med gott samvete.

Portföljens volymvägda P/B har under året sjunkit från 0,88 till 0,75. Fördelningen av värdering av portföljbolagen ser ut så här:

Två tredjedelar av portföljen värderas under bokfört värde och hela portföljen värderas under Benjamin Grahams övre gräns på 1,5 x eget kapital. Portföljens värdering har sjunkit under året, dels på grund av att bolagens egna kapital har ökat fortare än börskursen och dels på grund av omstuvningar i portföljen.

Förändringen under året ser ut på följande vis.

| P/B | 2017 | 2018 | 2019 | 2020 |

| P/B < 0,5 | 20% | 8% | 36% | 31% |

| P/B 0,5-0,75 | 45% | 48% | 10% | 15% |

| P/B 0,75-1 | 15% | 10% | 13% | 11% |

| P/B 1-1,5 | 5% | 21% | 21% | 33% |

| P/B > 1,5 | 10% | 11% | 9% | 0% |

P/B under 0,75 är i stort sett oförändrat på totalen. Det som har hänt är att utsvävningar i form av bolag med för höga P/B-tal nu saknas helt. Här finns potential till uppvärdering under 2021.

Låg skuldsättning

Detta är en nästan lika central del av strategin som låg värdering, nämligen låg skuldsättning. Bolag utan skulder går inte i konkurs och behöver heller inte mer pengar från sina aktieägare (speciellt inte om de har mogna verksamheter i tråkiga branscher). Därför är en låg skuldsättning att föredra, allra helst ska bolaget ha nettokassa. Speciellt när börsen skakar är detta en extra trygghet.

David Merkel på Aleph blog har en analogi som beskriver bolags stabilitet i två kategorier:

- Stabil som en cykel. Hjulen måste fortsätta snurra i hög fart, annars välter cykeln. Kassaflöde från verksamheten eller refinansiering av lån måste fortsätta i samma takt om inte bolaget ska välta.

- Stabilt som ett bord. Även om aktiviteten avstannar kommer bordet att stå upp. Bolaget kan stanna upp och ta av kassan ett tag utan att gå omkull.

Jag föredrar bolag som är stabila som bord vilket innebär att jag undviker skuldsatta bolag. Så här yttrar det sig i portföljen.

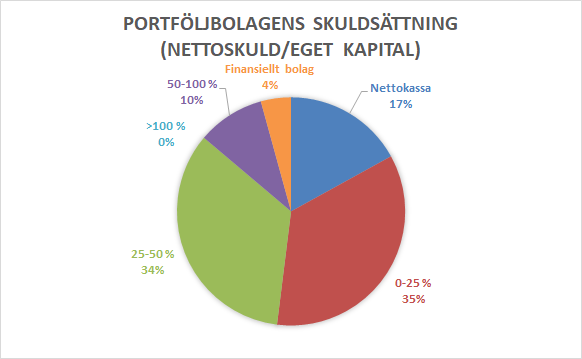

Endast 10 % av portföljen har en skuldsättning på över 50 % av eget kapital (exklusive 4 % som är finansiella bolag). Inget av bolagen har nu en skuldsättning på över 100 % av eget kapital. Jämfört med många stora bolag är det här en minimal skuldsättning.

Volymvägd skuldsättning har ökat från 12 % till 18 % av eget kapital, vilket beror till stor del på att ett stort innehav med skuldsättning omkring noll såldes under året och har växlats mot bolag med en högre nettoskuldsättning.

Den låga skuldsättningen hos mina portföljbolag innebär i någon mening ett lågt risktagande från min sida. Jag gillar inte att ta onödig risk vilket speglas tydligt här. Teoretiskt sett borde lägre risktagande också innebära lägre avkastning men om detta tvistar de kvarvarande värdeinvesterarna ännu.

Andelen finansiella bolag i portföljen fortsätter minska och är nu nere på endast 4 %.

Bolag som sitter med nettokassa eller låg skuldsättning har flera valmöjligheter för vad de ska göra med pengarna. De kan dela ut pengarna, köpa tillbaks aktier, göra förvärv, offensiva investeringar och även belåna sig för olika satsningar. De står även emot tuffa tider utan att hamna i knipa. Högt belånade bolag får nöja sig med att betala räntor och möjligen betala av skulder, men det finns ingen finansiell hävstång i dem.

Förändringen under året ser ut på följande vis:

| Nettoskuld/EK | 2017 | 2018 | 2019 | 2020 |

| Nettokassa | 26% | 28% | 8% | 15% |

| 0-25 % | 42% | 26% | 42% | 31% |

| 25-50 % | 4% | 4% | 29% | 30% |

| 50-100 % | 7% | 3% | 0% | 9% |

| >100 % | 4% | 2% | 0% | 0% |

| Finansiellt bolag | 11% | 35% | 9% | 4% |

Andelen bolag med nettokassa har ökat något men det har också ”högt skuldsatta bolag” med skuldsättning på 50-100 % av det egna kapitalet. Med volymvägd nettoskuld/eget kapital på 18 % är skuldsättningen i absoluta tal mycket låg hos portföljbolagen.

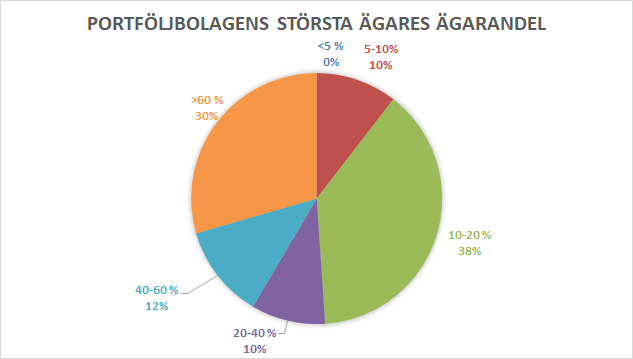

Tydlig huvudägare

Jag vill se en tydlig huvudägare, allra helst av kött och blod men jag kan också vara nöjd om det bara finns en tydlig ägare överhuvudtaget. Många gånger är ägarbilden det som gör att aktiemarknaden inte gillar ett bolag, för att huvudägaren inte alltid driver den mest aktieägarvänliga agendan.

Jag föredrar att huvudägaren äger ca 10-40 % eller upp till 60 % av bolaget, helst inte mindre men jag kan acceptera mer. Portföljbolagens fördelning av största ägare ser ut enligt nedan:

Ägarbildsmässigt har portföljen ökat i kvalitet under året enligt mitt sätt att se på frågan. Andelen i intervallet 0-10 % har minskat marginellt samtidigt som andelen >60 % och 40-60 % också har minskat marginellt. 10-40 %, dvs. riktigt tydliga huvudägare som fortfarande måste ta hänsyn till minoritetsägarna, har ökat.

| Största ägare | 2017 | 2018 | 2019 | 2020 |

| <5 % | 0% | 2% | 0% | 0% |

| 5-10% | 2% | 33% | 13% | 9% |

| 10-20 % | 36% | 23% | 23% | 34% |

| 20-40 % | 22% | 31% | 9% | 9% |

| 40-60 % | 12% | 5% | 15% | 11% |

| >60 % | 22% | 3% | 28% | 26% |

Starka eller riktigt starka huvudägare är en egenskap som är vanligt återkommande i värdebolag som P/B-bolag och net-nets.

Sammanfattning och tankar inför 2021

Sammanfattningsvis kan jag säga att det vid en utvärdering ser ut som jag följer min grundstrategi bättre än någonsin efter justeringar gjorda under andra halvåret 2020 som jag ännu inte har gjort avsteg från. Att strategin följs är i sig inte konstigt då alla ovanstående faktorer är sådant jag har med i analysprocessen men avstegen och ytterligheterna blir färre vilket gör att jag ser med tillförsikt på 2021.

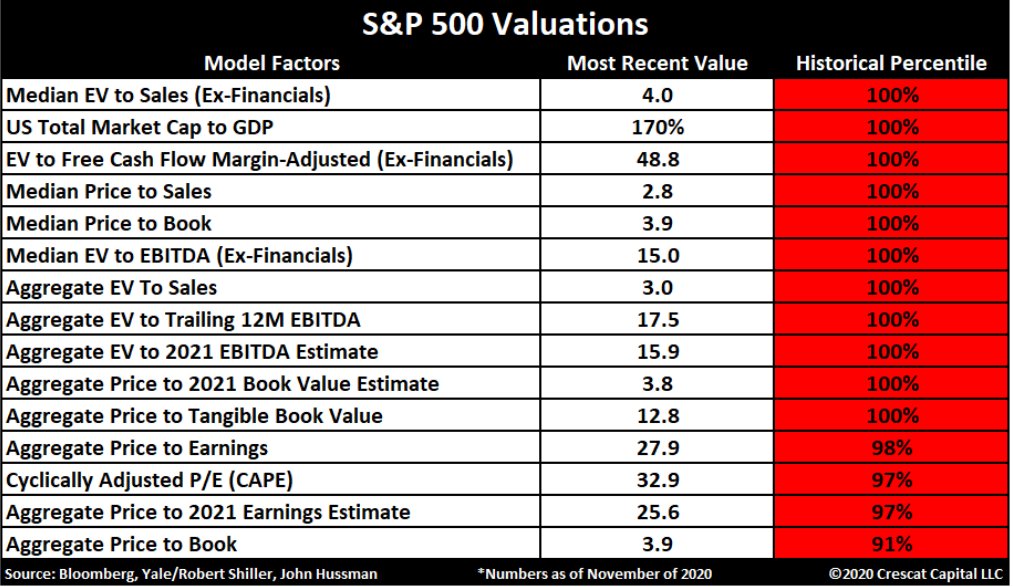

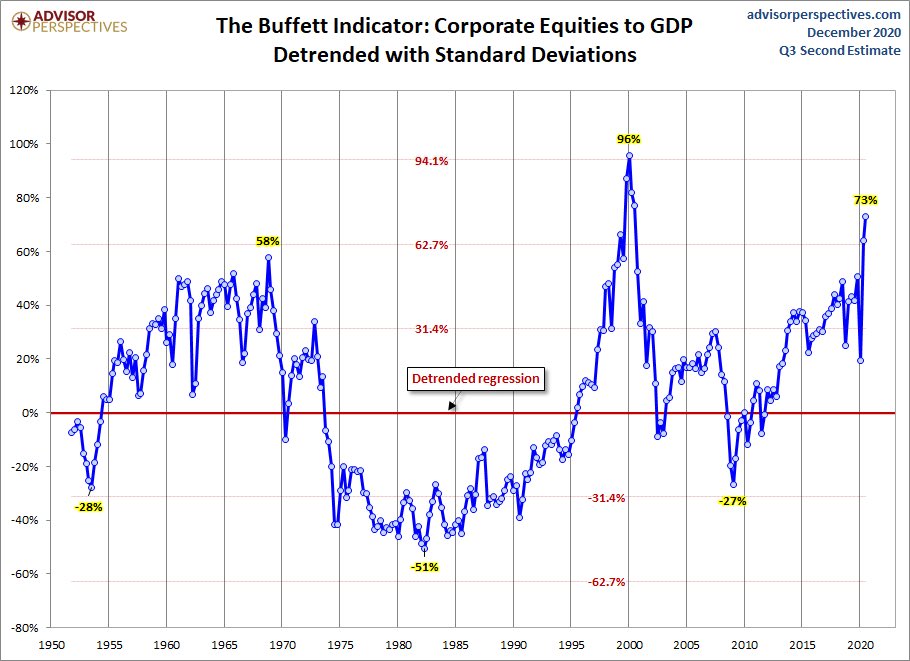

Nedanstående bilder blinkade förbi på Twitter och speglar både min känsla inför aktiemarknaden som helhet 2021 men också möjligheten för en värdestrategi att komma ikapp. Den första bilden visar att i princip alla värderingsmått på S&P 500 inte bara är höga, utan på all time high. Den andra bilden visar ungefär samma sak, även om det var värre 2000.

Jag agerar inte på ovanstående på annat sätt än att jag håller mig borta från värderingar jag inte förstår mig på och istället klamrar mig fast längs den utstakade strategin. Om börsen däremot går ned eller inte rör sig särskilt mycket tror jag att en strategi med lågt skuldsatta bolag med redan låg värdering kommer att gå bättre än en strategi med högt värderade bolag och mycket inbyggda förväntningar om framtiden. 2021-2022 kommer min och värdebolagens revansch, även om det just nu ser ut på siffrorna som jag ligger nere för räkning.

Med det sagt vill jag önska er alla ett bra 2021 såväl privat som på börsen. Jag finns kvar på Twitter (@Aktiefokus) då ingen har hittat någon anledning att stänga av mig än. Här på bloggen utfärdar jag som vanligt ett nyårslöfte om en ny årskrönika om ett år. Då har förhoppningsvis värdestrategin gjort ett ryck mot index. God fortsättning!