Det här fick jag ett e-postmeddelande om från barnens förskola. De ska börsnoteras och då måste jag naturligtvis analysera dem. Det ska tilläggas att jag inte kan sektorn nämnvärt väl och är inte så pass insatt i politik att jag förstår i förväg om ett förslag kommer antas eller ej. Därför vill jag gärna ha kommentarer på analysen.

Att investera i skolor

I dagsläget finns Academedia och Engelska skolan noterade på den svenska börsen. Sedan finns det ett antal fler vårdbolag, men i och med att Atvexa är en skolkoncern fokuserar jag på denna.

Förenklar man verksamheten blir det ungefär på följande sätt. Varje elev har en peng, som varierar från kommun till kommun. Det är därför bland annat syskon, vars föräldrar är föräldralediga, har beroende på kommun rätt till olika många timmar på förskolan.

I dagsläget är marknaden sådan att 17 % av barnen går i privata förskolor och denna andel har inte vuxit nämnvärt under senaste tio åren. Däremot har privata gymnasier vuxit från 12 till 25 %. Att starta privata förskolor är ungefär som små fondförvaltare. Man hade det alldeles för fritt i början, men med tiden har kraven blivit så pass stora att det skapar ordentliga inträdesbarriärer.

Marknaden har redan konsoliderats något, men det här är en trend som kommer att fortsätta och det är de större spelarna som gynnas och det krävs att balansräkningen är bra för att kunna vara med att förvärva. Sedan startas det allt färre förskolor i och med att regleringarna ökar och vinsterna minskar.

Skolor har generellt ett antal större risker:

- Begränsning av vinsterna i välfärden (se diskussionen nedan).

- De har majoritet fasta kostnader och sista barnen på marginalen är därför väldigt viktiga att få in. Detta kräver att befintliga föräldrar är nöjda med verksamheten.

- Pengen som varje barn har kan variera beroende på kommun. Det är ett exempel på att varje verksamhet har även en lokal risk, förutom en landsrisk.

- Skolinspektionen granskar verksamheten och det krävs för att ens bedriva en förskola.

- Förskolor hyr oftast lokaler. I värsta fall behöver verksamheten läggas ned om lokalen inte blir förnyad.

- Det finns en stor risk för att lönerna för förskolelärare, pedagoger och barnskötare kommer att öka, men inte pengen för eleverna.

Begränsning av vinsterna i välfärden

Att investera i den här sektorn, det gör man med en stor politisk risk och jag diskuterar den här utifrån att jag är emot begränsningar av vinsterna. Anledningen till att jag är emot begränsning av vinsterna är följande:

- Det uppmuntrar till hård skatteplanering och begränsar konkurrensen då de små aktörerna inte har samma möjligheter.

- Bolag behöver kunna göra vinst för att ha buffertar för sämre tider. En kommunal skola faller tillbaka på kommunen som behöver höja skatterna för att täcka förlusterna. Det här kan inte ett privat bolag göra.

- Om kunderna är nöjda kommer det ännu fler kunder. Att inte kunna förvärva andra bolag och sprida framgången, dela kompetensen vidare är synd.

- Man diskuterar huvudsakligen det ekonomiska när det är resultaten i verksamheten som borde utvärderas. Det finns dessutom ingen politisk accepterad modell för detta.

Som det ser ut just nu kommer man att lägga fram ett förslag för begränsning av vinsterna i välfärden innan valet 2018. Det här kommer att röstas ner av Alliansen och SD och därmed bli en valfråga. I valet kommer argumenten komma att man inte vill se aktieutdelningar, eftersom cancersjuka ska få bättre vård. Känslomässigt ett svårt argument, men tittar man på det så är det därför den sista punkten ska vara med. Man måste kunna utvärdera verksamheten.

Dedicares vd som lämnade nyligen sade vid Remiums företagsdag att Capio hade gjort massor med St. Görans sjukhus och effektiviserat organisationen markant. Landstingen är inga bra arbetsgivare, eftersom styrelsen består av politiker som har till jobb att inte dra jämnt. Jag tror att han har rätt och därför är ett privat alternativ bättre, även om effektiviseringen gör att det blir pengar över som inte helt återinvesteras. Det är en ”förlust” för samhället som dock ska ses som en avgift för den bättre samhällsnyttan som man ger.

Som investerare kan man nog anta att risken för att begränsningen införs är låg. Även om en majoritet av svenska folket är för begränsning kommer det inte att införas då Alliansen och SD fortsatt kommer ha en majoritet i riksdagen. Även om konstellationerna i regeringsfrågan ändras, bör det här vara lugnt. Om man inte tror så, då bör man hålla sig undan välfärdsbolag.

Det som bör komma med tiden och där alla är överens är krav (vinstbegränsning, kvalitetskontroller eller opinion och kundnöjdhet) som gör att det blir svårt att ha mycket högre marginaler än konkurrenterna eftersom kraven samhället ställer på verksamheterna förutsätter höga återinvesteringar i verksamheten. Därför bör man inte räkna på högre marginaler

Atvexas verksamhet

Atvexa är, som så många andra koncerner inom skola, vård och omsorg, ett bygge där man konsoliderat många olika verksamheter. I det här fallet har man köpt förskolor och grundskolor, runt om i Stockholm, för att nu senast börja expandera i Skåne.

Nu har man inte konsoliderat på ett normalt sätt, att man tar bort gemensamma administrationstjänster, utan man bibehåller bolagen som innan. Sedan om ett bolag har det jobbigt så kan andra bolag i koncernen hjälpa till. Det kan vara att personal slutar, ekonomiskt eller för att höja kvalitén. Man försöker på så vis framhäva olika filosofier att lära ut och få den lokala verksamheten att kännas liten.

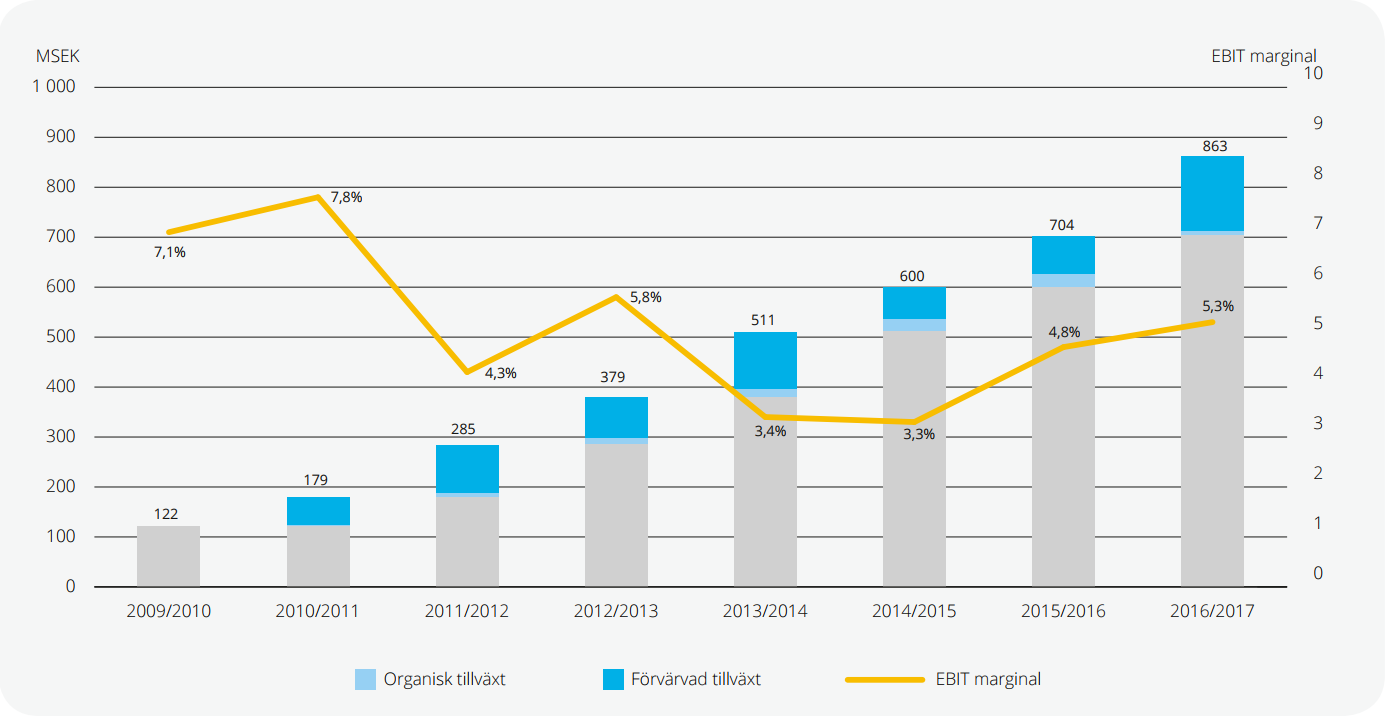

Generellt tror jag att man faktiskt kan titta historiskt och se hur tillväxten kommer att se ut. Tänk dock på att det krävs allt större och/eller fler förvärv för att nå samma procentuella tillväxt.

Man tar in pengar för att köpa fler förskolor. Dessa kommer säkerligen ge en multipelexpansion och ge en förvärvad tillväxt. Däremot kommer den organiska tillväxten vara låg. Man tar in ca 26,6 miljoner efter kostnader på fullkomligt hutlösa 13,4 miljoner, och ut på detta kommer befintliga ägare att sälja en del.

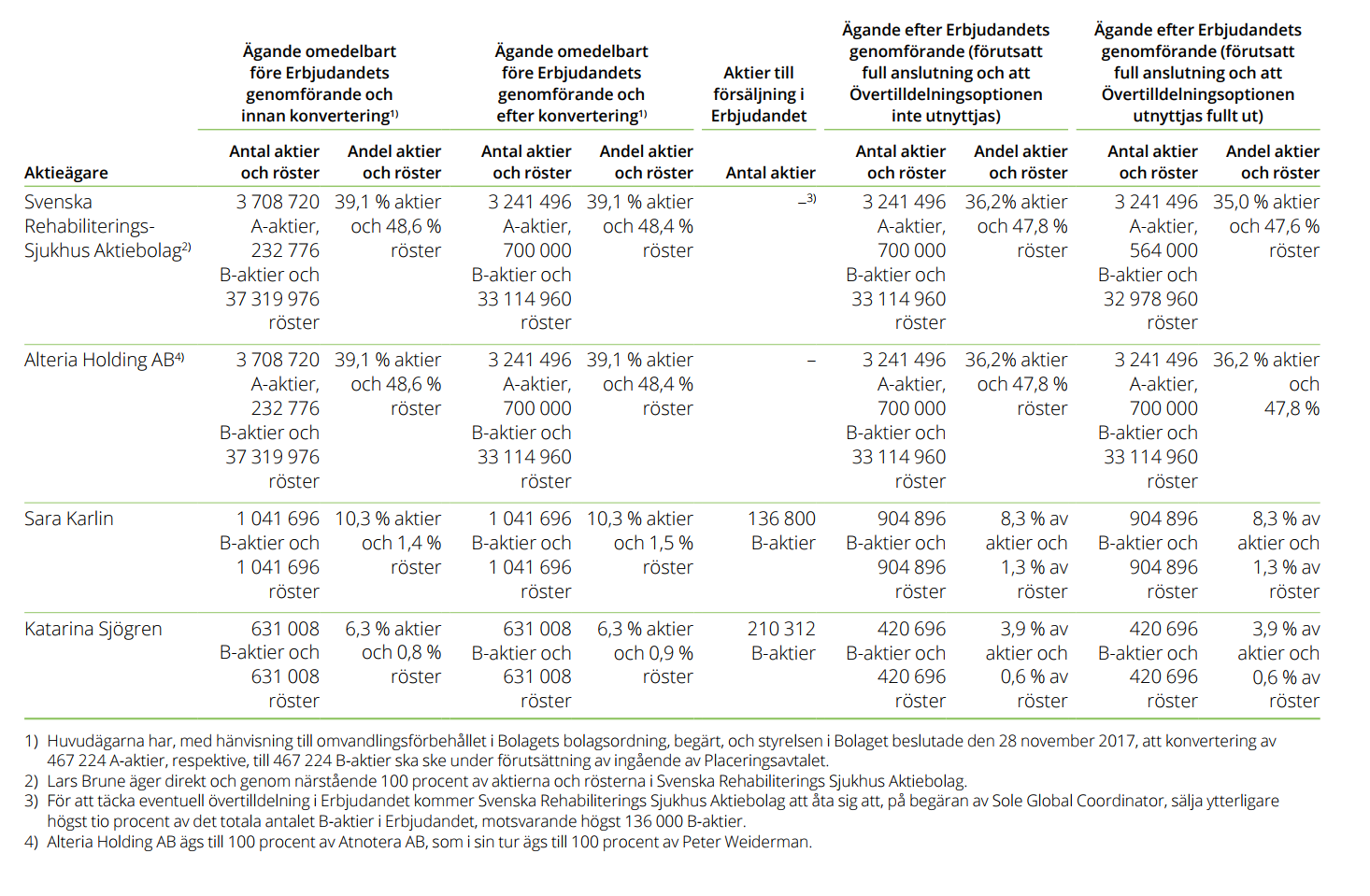

Det är sammanlagt 1 360 000 aktier som säljs och utav dessa är 560 000 befintliga aktieägare som säljer. Sedan finns det en överteckningsoption på 136 000 aktier, att sälja från största ägaren ifall intresset finns.

Efter emissionen kommer ägarbilden se ut som följer (troligtvis den med överoption):

Är aktien köpvärd?

Som tidigare nämnts finns det på börsen två noterade bolag och det är Academedia och Engelska skolan. Engelska Skolan är nästan fem gånger så stort som Atvexa och Academedia är fjorton gånger så stort.

Ser man översiktligt på balansräkningen har Atvexa inget mer konstigt än lite hög goodwill som uppkommit av förvärven som gjorts senaste åren. Jämför med konkurrenterna är soliditeten i mitten mellan dem, på stabila 55. Ser man på avkastning på eget kapital är Atvexa dock bäst, näst följt av Engelska skolan.

Spontant är min känsla att Engelska skolan är det bästa bolaget i sektorn. Det får man betala lite mer för. Academedia har en hel del jobb kvar att göra för att nå samma lönsamhet och troligtvis kommer det aldrig ske. Atvexa är mer åt Engelska skolan, men inte fullt ut. Tar man ett värderingsmått som tar hänsyn till Engelska Skolans starka balansräkning (EV/EBIT i det här fallet) så ser man att Atvexa värderas till nästan 11, Academedia lite över 11 och Engelska skolan på nästan 14. Det här säger mig att man kan se en multipelexpansion på 10-15 %.

Den årliga vinsttillväxten kan man säkert nå 10 % om året under några år för att sedan plana av. Det är med andra ord inte jätteintressant på de här multiplarna.

Slutligen bör man även veta om att effekterna av Reepalus förslag av begränsningen av vinsterna i välfärden hade givit, enligt snurran på Svenskt Näringsliv, ett resultat på att vinsterna hade minskat med 70 %! Man hade i Atvexa under räkenskapsåret 2016/2017 fått en krona i vinst per aktie, istället för tre.

Slutsats

Jag har i analysen fokuserat väldigt mycket på riskerna. Det är dock i grund och botten en stabil verksamhet, så länge allt fungerar. Man försöker därför begränsa eventuella skador som kan ske om en verksamhet tappar kontrollen, eller om verksamhetens förutsättningar förändras i den kommunen.

Det här är självklart något positivt och ju större verksamheten blir, desto mindre effekt kommer det ha. Därför kommer de stora trenderna inom Sveriges skolväsen vara det som drabbar koncernen hårdast.

Uppsidan är också hyfsat begränsad. Man kommer behöva skuldsätta verksamheten en del, men aldrig för hårt eftersom kommunerna och kreditanalysbolag kommer bli nervösa. Jag tror därför inte att man ska förvänta sig ett snabbt klipp eller en kursrusning. Det kommer vara en verksamhet som så att säga ”tuffar på”.

Sista teckningsdag var igår, men du kan definitivt avstå från att köpa den på första handelsdagen. Kommer den ned till en riktigt låg multipel och den politiska risken minskar blir jag dock en köpare. Jag gillar att de inte är stora som Academedia och inte lika begränsade av varumärket som Engelska skolan.