Bilbarnstolstillverkaren Axkid har blommat upp och haft en formidabel aktieutveckling och under de senaste två åren verkar något hänt. Att jag för några månader sedan var relativt negativ kring dem har gjort att jag fått en hel del feedback av andra investerare och jag måste ändra min åsikt lite grann. Att få till riktigt konstruktiva diskussioner, som jag nu haft, är huvudanledningen till att jag fortfarande skriver. De kan vara värda sin timpenning så att säga.

Vad har föranlett omsättningsökningen?

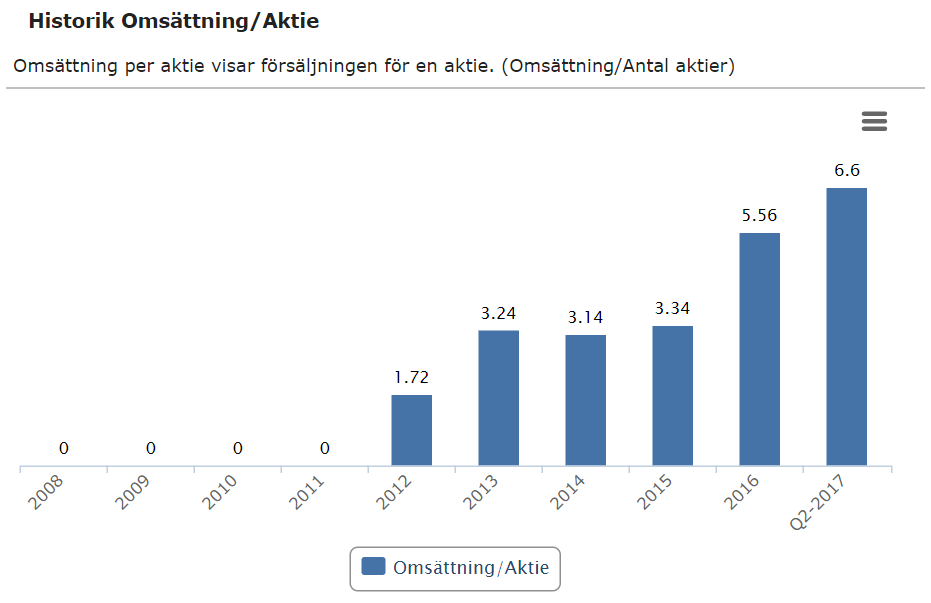

Om vi tar en graf från Börsdata ser vi att omsättningen per aktie låg relativt stilla för att 2016 springa iväg. Det här har sedan fortsatt 2017.

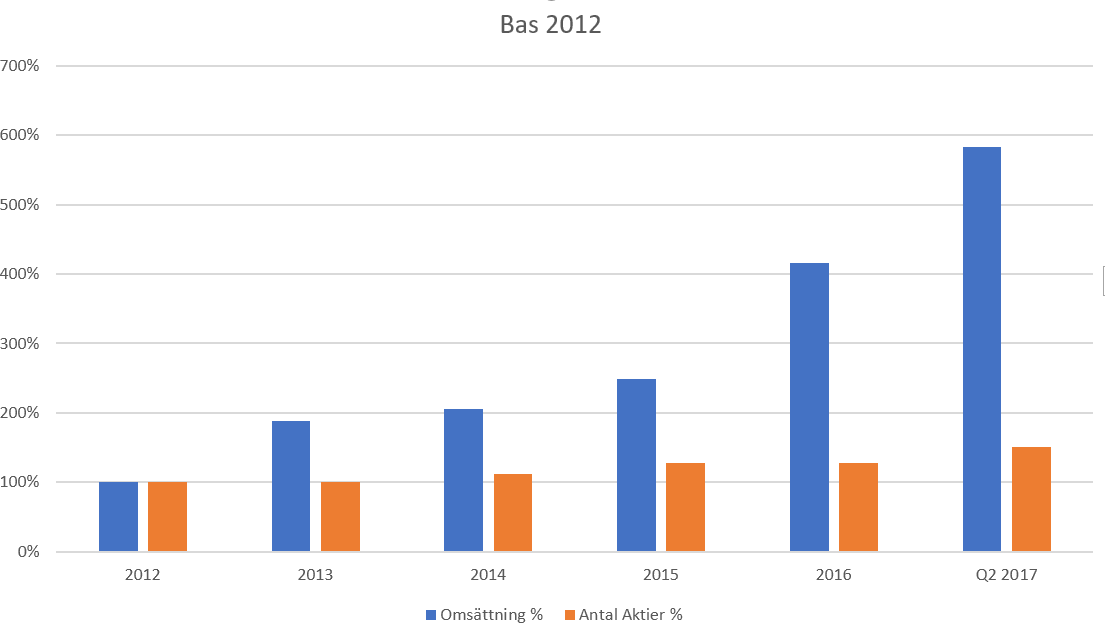

Men en mer rättvis bild är om man använder 2012 som bas och ser på omsättningen och antalet aktier separat.

Det man då ser är att omsättningen redan började röra på sig 2015, men antalet aktier dolde det. Tyvärr redovisar Axkid alldeles för lite data (de ger bara en helhet halvårsvis) och därför missar man lätt att kvartalen blir allt bättre. Detta har jag absolut gjort mig skyldig till.

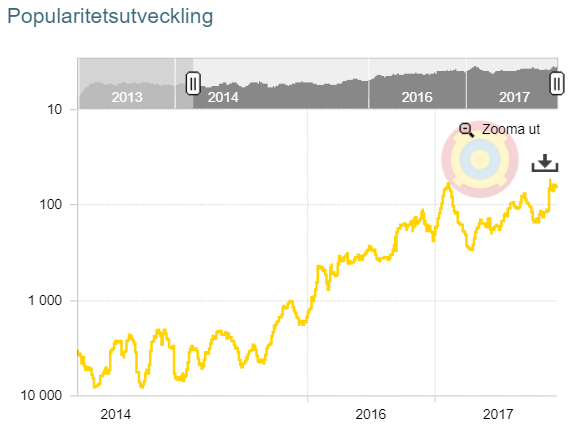

Den riktigt stora frågan jag ställer mig är varför Axkid kunnat få den här omsättningsökningen. Tittar man på historiken på Prisjakt ser man ett mycket tydligt mönster:

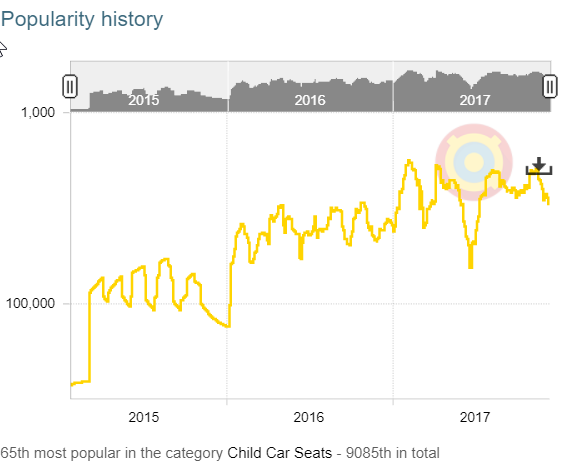

Inte för att man nått samma popularitet i UK, men kurvan är åt rätt håll här med:

Inte för att man nått samma popularitet i UK, men kurvan är åt rätt håll här med:

Datan var ifrån PriceSpy.

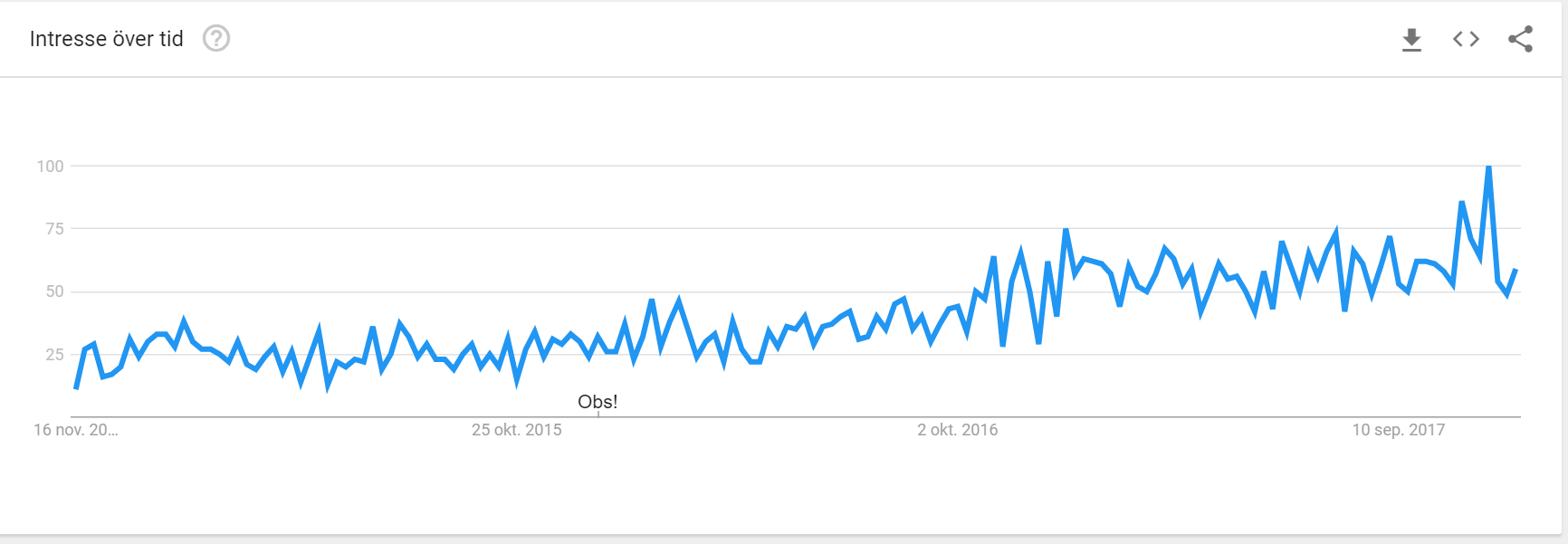

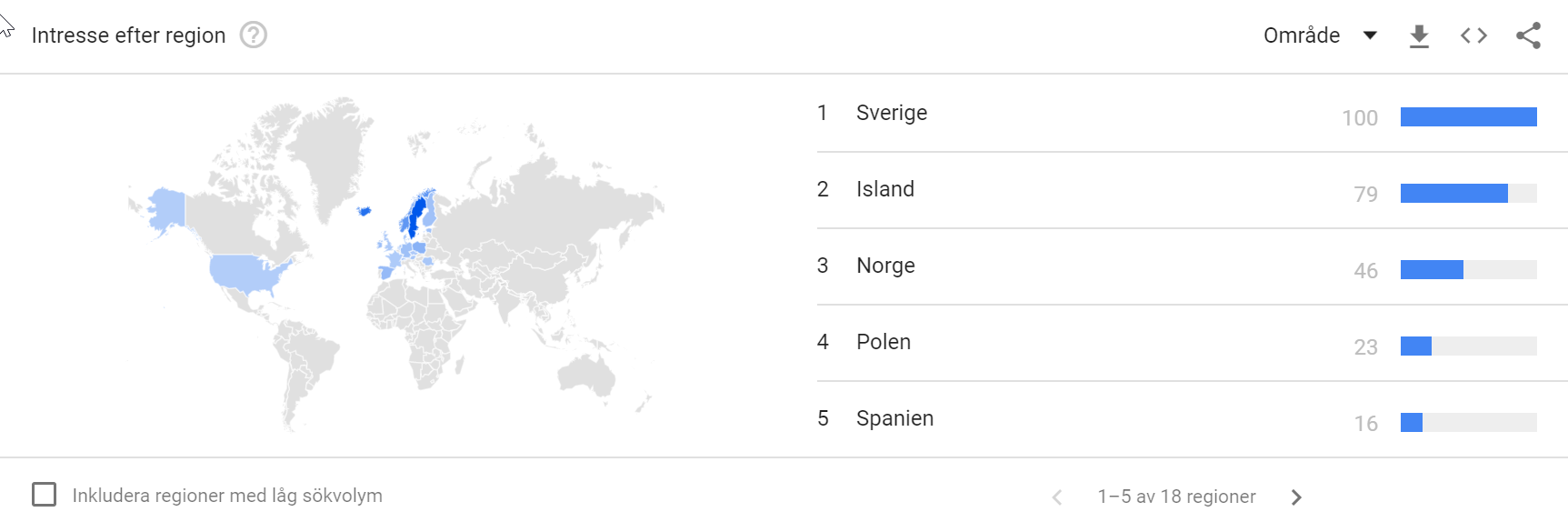

Slutligen, om vi tittar på Google Trends för att se hur populariteten utvecklats över tid samt lokalisera de största marknaderna finner vi detta:

Man ser tydligt att trenden är uppåtgående, men det finns med utrymme för att växa. Baksidan av alla de här graferna är att de inte säger varför Axkid varit lyckosamma i Sverige, Island, Norge och Polen. Att bakåtvända stolar är reglerade enligt EU bidrar säkerligen och man surfar nog på denna våg, men inom fem-tio år bör marknaden vara mättad och försäljningen bör då följa trenden av antalet födda barn (om man inte tar marknadsandelar).

Diskussion kring kapitalbindning.

2016 var omsättningen nästan 44 miljoner. I Q2 hade man ett varulager på nästan 6 miljoner och kundfordringar på 8. Sammantaget ser vi att man band 33 % av förra årets omsättning, eller så ser man det som fyra månaders försäljning. Eller 120 dagar. Nu är det dock så att omsättningen ökat och därför är det här närmare tre månader kapitalbindning.

Om omsättningen skulle öka kraftigare, tror jag att det finns en risk för att man behöver öka lagret ännu mer och det har man inte kapital till. För att täcka detta kapitalbehov behöver man göra en emission. Min bedömning är att den inte kommer pressa kursen nämnvärt i och med att man kommer att backa upp den med offensiva omsättningssiffror.

Nu skriver Axkid dock att de är kassaflödespositiva. Det hade ju varit underbart för aktieägarna att slippa pumpa in pengar. Kommunikationen kring Q3 är tunnare än tunnbröd och därför är det svårt att se det tydligt.

Vad är det värt?

Mitt stora problem med Axkid är att jag inte kan känna mig trygg i att förstå hur mycket omsättningen kan tänkas öka nästa år, eftersom jag inte har någon större koll på vad som faktiskt driver deras tillväxt. Det här blir alltså en aktie som jag måste följa och det känns otryggt.

Jag har gjort en enklare uträkning kring värderingen på bolaget.

Antar man att de lyckas växa omsättningen i vart fall 40 % under två år i följd och kostnaderna också ökar i lite högre procentuell takt. Sedan har vi kraftiga avskrivningar och skatt, även om bolaget bör ha något förlustavdrag att nyttja.

Sista, ganska kontroversiella som jag gör, är att jag räknar med en ganska kraftig aktieutspädning. Det här gör jag för att jag tror att man kommer behöva ta in pengar en gång till och då vill jag ha ännu mer marginal.

Den här uträkningen säger köp och jag tycker att man kan se en uppsida som är det dubbla, utan att vara allt för offensiv.

Läxan lärd?

Att få feedback är fantastiskt och jag är glad att kunnat ha en intensiv diskussion med ett gäng investerare kring bolaget. Det har gjort att jag svängt 180 grader och tycker att man kan köpa bolaget.

Problem som jag haft med bolaget är:

- Man kommer att behöva göra fler nyemissioner.

- Man skarvar när man gör nyemissioner med hur man säljer in dem.

- Man har en balansräkning som är fylld med immateriella tillgångar som kommer behöva skrivas av.

Det vackra i kråksången är att fortsätter den tillväxt man uppenbarligen har så kommer en nyemission till inte pressa kursen. Man kan faktiskt göra slag i saken med skarvade löften och man genererar en så pass fin vinst att man klarar av kraftiga ned-/avskrivningar.

Jag tycker alltså att det här är en aktie man nu kan titta närmare på. Riskerna är ganska stora, där de två värsta är ifall att man är med i ett test och säkerheten brister eller att omsättningstillväxten ebbar ut. Om något av de sker kommer man inte heller komma ur aktien då den har riktigt dålig likviditet.

Ja, jag äger aktien och efter analysen kommer vi köpa en position i Aktiefokus-portföljen.