Det har gått ungefär 24 timmar sedan Nordea meddelade att de tänker flytta till vår granne i öster. Grattis Finland! Tydligen är Nordea blodutsugande vinstmaskiner samt att vi ska vara glada för att de drar då den finansiella risken är enorm. Snicksnack!

Genomgång av Marcus Oscarssons inlägg på Facebook

En politisk kommentator, Marcus Oscarsson, som jag tycker brukar ge hyfsat objektiva bilder skrev följande på Facebook:

Nu ska vi bryta ned hans inlägg och förklara det från Nordea och aktieägarnas sida.

I över 40 år har Nordea, tidigare PK-banken och Nordbanken, nyttjat Sverige och Sveriges skattebetalare genom att dra maximal nytta av Sveriges infrastruktur, högkvalificerade arbetskraft, forskning och allt annat där Sverige ligger i framkant. Självklart har det varit ömsesidigt då Nordea skapat värdefulla jobb men det är Nordeas bankchefer som varit de största vinnarna och täljt guld men pennkniv.

Bankcheferna är vinnarna säger han. De som är skrivna i Sverige har betalat våra internationellt höga skatter på inkomst av tjänst. Men ska man vara helt ärlig så är det de störa aktieägarna som bestämmer vilka och deras lönenivåer. Fram till 2013 var staten största/bland de största aktieägarna, så vi pratar om de sista fyra åren.

Jag tycker generellt chefer får för mycket betalt, eftersom de inte kommer göra ett bättre jobb om de tjänar fem miljoner emot sex miljoner. Marginalnyttan av mer betalt har försvunnit. Däremot är det fundamentalt bland människor att vi inte vill ha lägre betalt än någon som gör ett liknande jobb. Det här är internationella jobb och då sätts lönerna internationellt. Sedan tror jag man överskattar kompetensen utanför Sverige, men det är en åsikt och inget jag har belägg för.

Ska tilläggas att politiker är nog bland de få personer som inte ska snacka om höjda löner. De sätter dessutom sina egna löner!

Nordea gick plus med hela 41 miljarder i fjol. Och svenska konsumenter stod för notan.

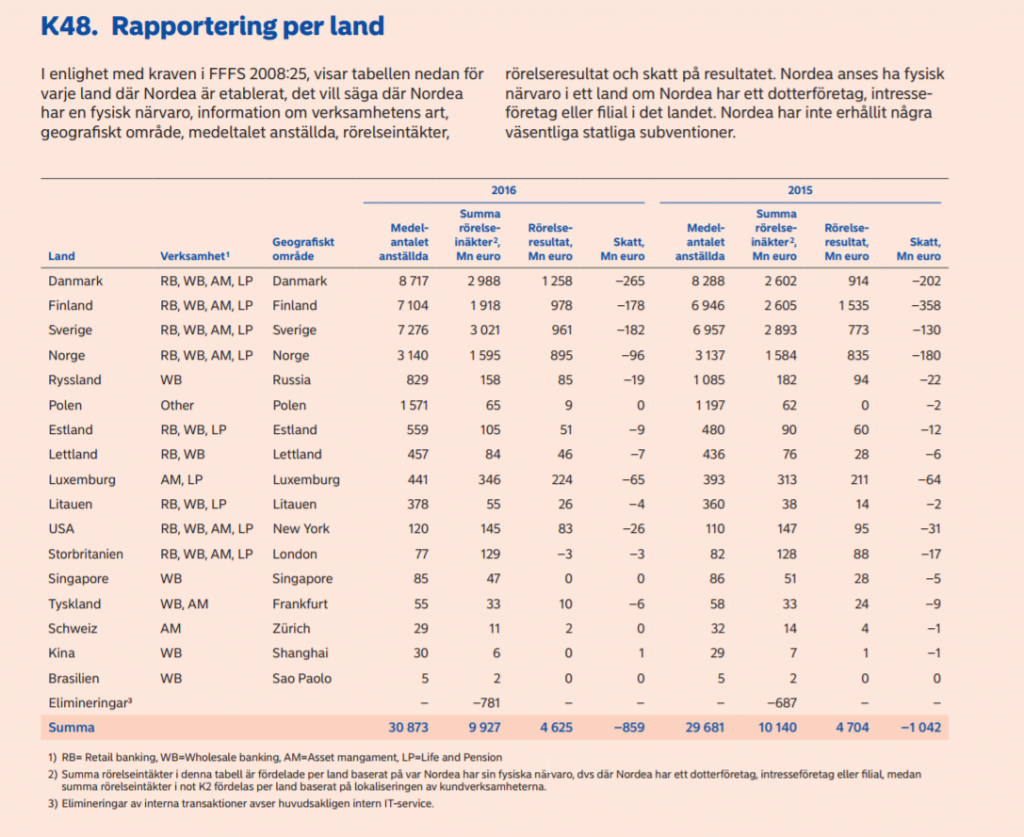

Vinsten i Nordea var 3 766 miljoner euro, vilket inte är 41 miljarder, utan runt 36 miljarder SEK. Om man ser till utlåningen var mindre än 1/3 av deras lånestock i Sverige (sida 47 i deras årsredovisning 2016). Sedan har de i årsredovisningen den här bilden som säger allt:

Det är INTE svenska konsumenter som betalar för Nordeas vinster. Till och med i Finland gör de mer vinst än i Sverige!

– Medan banker i Tyskland pressas så badar svenska banker i pengar. Det är något fel. Det saknar all rimlighet, säger boendeekonom Håkan Larsson på Villaägarna https://goo.gl/lFBm70.

Att jämföra de nordiska bankerna med de tyska är att jämföra äpplen och päron. Tyska banker har en helt annan typ av exponering än vad de svenska bankerna har. Dessutom har de bättre konkurrens än vad som finns i Sverige, samt att svenska kunder byter aldrig bank.

Självklart är det bra om bankerna precis som andra företag går med vinst men här är det något som tycks galet. Oavsett om bankerna betalat tillbaka gamla skulder så har finanskrisen visat att bankerna snabbare än väntat kan drabbas av nya svåra kriser. Men när regeringen vill värna Sveriges skattebetalare från en framtida finanskris genom att öka riskreserven utifall bankerna drabbas av nya kriser så upplevde många att Nordeas styrelseordförande Björn Wahlroos skämde ut sig redan i mars:

– Banksektorn kan inte vara en ko som man mjölkar ändlöst, sa Wahlroos. Samtidigt som Nordea planerade utdelning på ca 25 miljarder kr.

Här tycker jag man ska läsa den här artikeln på Affärsvärlden:

Tanken är att bankerna ska bidra till en buffert vid en eventuell bankkrasch. En krisande bank hanteras i första hand av aktie- och fordringsägare, men vid extraordinära omständigheter, som det nästan alltid blir vid olika kriser, är det tänkt att resolutionsreserven ska användas som extern finansiering.

[…]

Flera remissinstanser hävdar också att det liknar en förklädd skatt som i själva verket går rakt ner i statens fickor, eftersom avgifterna inte fonderas, som i övriga EU.

Alltså sparar inte svenska staten de här pengarna i ladorna, utan man använder pengarna som en skatt. Det här är alltså en straffbeskattning av bankerna. Det som svenska konsumenter inte verkar förstå är så att bankerna vill fortsatt tjäna pengar (det vill alla bolag) och kommer därför behöva pressa upp sina marginaler. Det är därför bland annat du måste betala några tior i månaden för att göra dina ärenden själv på deras internetbank, eller behöva pressa räntan varje år.

Nordeas uttalande var rent av oförskämt mot Sveriges skattebetalare – som är de som finansierat Nordeas jättevinster och är de som drabbas om bankerna återigen hamnar nära kollaps – och dagens besked att man hellre lämnar Sverige än betalar de avgifter som aviserats – trots att staten gått Nordea till mötes och sänkt avgifterna säger det mesta.

Jag har redan visat att Nordea är en nordisk bank, där Finland och Danmark är större marknader än Sverige. Dessutom får de något som säljs till offentligheten som ett skydd mot bankkriser, men det är en straffskatt. Det är lite som om man skulle återföra en vettig fastighetsskatt och säga att den är till för att täcka upp när bobubblan smäller, men använda den till att höja arvodena i riksdagen.

Sjuksköterskor, lärare, poliser, bussförare, säljare, datatekniker, mekaniker, ja vanligt folk drar sitt strå till stacken men Nordeas bankpampar vill inte ta motsvarande ansvar utan flyr hellre landet.

Sjuksköterskor drar till Norge. Lärare vill ingen bli och därför krävs det knappt något resultat på högskoleprovet. Poliser slutar för att organisationen i upplösning p.g.a. inkompetens. Datatekniker som är riktigt duktiga drar till amerikanska västkusten. Bussförare, mekaniker och säljare har jag dock inga fördomar om att dra till med. :-)

Motreaktionen kan bli att en lång rad svenska kunder flyr Nordea. Det finns ju flera andra banker att välja på. Banker som respekterar Sverige och Sveriges skattebetalare.

Jag tror inte Nordea gråter. De som inte förstått att Nordea räknat på det här (de har lite gamla ”skandaler” att jämföra med) förstår verkligen inte hur företag bedrivs. Du ska självklart byta bank ofta så att du kan pressa dina bolånekostnader. Du kommer tjäna mycket pengar på att sätta dig in i det och det finns så mycket kunskap kring det om man söker lite.

Övriga, kanske lite bättre argument

Minns du när #Ericsson flyttade HK till London o sen lommade tillbaka till Sv med svansen mellan benen – Vi får se med! #Nordea #svpol

— peter rawet (@peterrawet) 6 september 2017

Nordea är en nordisk bank och jag förstår inte varför de skulle komma tillbaka. Vad har vi i Sverige som gör att bolagsstyrningen inte kan vara en Finlandsfärja ifrån?

#Nordeas flytt: Sv skattebetalares ansvar för Baltikum o Norden minskar väsentligt – vem kan i längden leva på prestigen av stora banker?

— peter rawet (@peterrawet) 6 september 2017

Det här är ett bättre argument på alla sätt och vis. Det som Peter glömmer är att bankkriserna vi har haft har uppkommit av dåliga regleringar av politiker. 90-talskrisen hade byggts upp av 80-talets galna politik och det var dessutom inte bara Sverige som hade problem. Staten gick in och har faktiskt fått tillbaka de mesta av pengarna (lite beroende på hur man räknar räntan enligt Bo Lundgren i podden Kreditvärden).

Går man vidare och ser på finanskrisen, så behövde inte ens staten gå in som ägare, utan det räckte med att låna ut pengar. De som bekostade galenskaperna som skedde var aktieägarna i både Swedbank och SEB. Staten har fått tillbaka alla pengar med ränta.

Om man vill minska risken bör det regleras till att man som stat bara tar ansvar för det egna landets bank. Norge får alltså ta hand om Nordeas exponering i Norge. Precis som att Sverige tog hand om Kaupthing Sverige, när den isländska banken gick omkull.

Sammantaget

Läget är uppdelat i tre åsikter:

- Personer som är rädda för bankkriser

- Personer som inte är rädda för bankkriser

- Personer som inte förstår hur företagande och konkurrens fungerar

Jag tillhör kategorin som inte är rädd för bankkriser, men med det sagt har jag förståelse för är de som är rädda för dem. Det kan bli svettiga månader.

Däremot mot de som säger att Nordea är blodutsugare är tyvärr de som verkligen behöver förstå företagande. Vill man göra ett avtryck, ska man läsa på och förhandla om räntan. Det är så enkelt! Det som nu skett är att vi meddelat världen att vi inte tycker om företag, utan hellre låter dem flytta.

Det staten skulle ha gjort är att ha pumpat in pengar i SBAB för att pressa bolånemarginalerna i Sverige (om de anses vara ett problem). Om man vill minska risken i banksektorn måste den självklart vara i harmoni med konkurrerande marknader. istället blev det att försöka införa en straffskatt. Det är bara pinsamt.

Fast att pumpa in pengar i SBAB skulle väl ändå bara leda till samma problem som i USA med sub-primelån?

Ett bättre alternativ som jag ser det är att man hade fortsatt äga högavkastande bankaktier och samtidigt arbeta för att bekämpa ökande huspriser.

Absolut skulle det leda till samma problem. Men det är också ända sättet att pressa just marginalen på bolån för bankerna, som man verkar uppleva som ett problem. Men skulle marginalen minska för bankerna, skulle det också leda till samma problem.

Din lösning är självklart den enda rätta, men det verkar inte finnas politiskt stöd till det.

känns lite som när Björn Borg flyttade till Monaco, det blev spott och spe, sedan alla som kom efter dem förstod man, tänk tanken att en bank till flyttar sitt huvudkontor utomlands

Tycker diskussionen är på väldigt låg nivå.

Kärnfrågan är väl vilken nivå resolutionsavgiften bör ligga på och om den ska fonderas.

Väldigt lite diskussion om det i debatten.

Ja, diskussionen är på en låg nivå. Det är egentligen bara olika åsikter, men få direkta fakta.

Att som privatperson eller som journalist prata om hur stor resolutionsavgiften ska vara (om det ens ska finnas en) är inte rimligt. Tror mycket få personer har kompetens att säga vad den ska vara och motivera varför. Ska tilläggas att om den leder till stabilitet och täcker kriser, då kommer den kritiseras att den är för hög. Om den inte täcker är den uppenbarligen för liten. Att få den bra går nog inte med andra ord.

Sedan om man ser det ur Nordeas perspektiv, så hade de nog stannat om avgiften är på samma nivå som EU-nivå. Om den ska fonderas eller inte tror jag inte de bryr sig om, egentligen. Sedan vet man aldrig med ”Nalle”, om det är en prestigefråga.

Det var ännu tydligare då. Med en pomperipossaskatt på 102 % , så förstår jag att han flyttade utomlands. Man får vara tacksam för att den tiden är förbi!

Hej!

Tycker du tonar ned problemen som varit väl mycket. Nordbanken m.fl. som gick in i den svenska delen av Nordea var en del av det bankstöd som kostade 1,5% av BNP på 90-talet. Sedan var Nordea enda svenska bank som hamnade i likviditetskris under finanskrisen, även det med stolpe in gick bra för skattebetalarna. Förra året var handläggare på FI inne på att det saknades pengar igen. Sedan är det governancefrågorna som Panamaskandalen. Utöver direkt stöd är dessutom finanskriser oerhört dyra för samhället.

För min del tror jag det dåliga med en statligt grundad bank levt länge i strukturerna. Därtill tror jag banker av Nordeas storlek är lika problematiska hos oss som det är i andra länder (Deutsche Bank som är lägre värderat är ett bra exempel). Oavsett det tror jag att en bank som Nordea passar bättre in i ett större banksystem. Vi är ett Island i den här jämförelsen.

Länkar till ovanstående nedan.

/Gottodix

http://gottodix.blogspot.se/2017/09/5-nyheter-som-styr-borsen.html

Tack för en bra kommentar.

Fair enough! Jag tonar ner dem, för jag tycker att mycket av dem är p.g.a. att staten som storägare satt kulturen och nu när någon annan äger dem och flyttar så ska de inte få skit för det. Det är ett ekonomiskt beslut och hävda att gamla saker som är överspelade ska tvinga kvar ett bolag är inte helt rationellt.