Tiden går fort när man har roligt och därför var det ett tag sedan jag analyserade SBC. Det var faktiskt så pass länge som ungefär två år sedan. Jag såg ett bolag som hade varit i kris, men där det nu var stabilt och att det fanns en del uppsida kvar. Sedan skedde en del förändringar, men upphetsningen över dessa är lika stor som att plocka upp saker från golvet i barnens rum, samtidigt som du har migrän. Låt oss se om vi behöver ta fram hjärtstartare för att få det här kul!

Ägarkonflikten är löst

SBC har haft en ägarkonflikt mellan de två storägarna. Hade den varit löst omgående hade Apriori köpt ut SBC från börsen för längesedan. Nu ligger de istället kvar med en skyhög värdering. Det man skrev i pressmeddelandet var:

Domen ger AB Apriori rätt att den 19 februari 2016 av Bostadsrätterna förvärva 8 252 100 aktier till ett pris av 5,68 kr/aktien i SBC Sveriges BostadsrättsCentrum AB genom det optionsavtal som tecknades i November 2011.

Ganska snart efter detta så sålde Apriori alla sina aktier till två bolag som ägs av samma personer. En av anledningarna var att man kom upp över 30 % och fick därmed budplikt på bolaget. Så ägarlistan ser ut som följer:

| Aktieägare | Antal aktier | Innehav, % |

| Riksförbundet Bostadsrätterna SEF | 14 530 073 | 35,28 |

| Misselle AB | 9 284 433 | 22,54 |

| Tantal Investment AB | 9 284 432 | 22,54 |

| Triega AB | 4 824 598 | 11,71 |

| Institut för Bostadsrätt IFB AB | 508 818 | 1,23 |

| Ängbacken Invest AB | 392 349 | 0,95 |

| Maagard, Fritz Adolph | 144 720 | 0,35 |

| Hedquist, Lennart | 103 000 | 0,25 |

| Hård af Segerstad, Bo | 60 000 | 0,15 |

| Nordnet Pensionsförsäkring AB | 47 150 | 0,11 |

| Övriga aktieägare | 2 004 277 | 4,87 |

| Summa | 41 183 850 | 100 |

Misselle AB och Tantal Investment AB ovan är alltså Apriori.

Just nu tror jag faktiskt inte att det kommer ske mycket mer på ägarfronten. Aktiekursen är för hög för att man ska kunna belåna sig och köpa ut bolaget, med en begränsad nedsida. Men vi återkommer om aktievärderingen.

Vad har då hänt under två år?

Korta svaret är inget, men det är lite elakt. Man förvärvade två bolag i början av 2015, som skulle driva tillväxt och vinst. Det här verkar inte riktigt ha skett, utan bolagets omsättning har ökat, men det trillar inte ned till sista raden. Man har även förvärvat ett bolag i Göteborg. Generaliserar man tycker jag mig se att de har svårt att få upp marginalerna på försäljningen samt att det är integrationskostnader mellan bolagen.

Man har bytt vd och cfo, vilka båda tillträtt under första kvartalet i år. Det verkar ha varit under ordnade former, alltså att företrädarna tröttnat, och där efterträdarna verkar vara kompetenta (vilket är svårt att bilda sig en uppfattning om utan att prata med dem).

Sedan ska det tilläggas att det är en ytterst bra marknad för SBC just nu. Det byggs något enormt och alla nya föreningar behöver en förvaltare. När man väl är inne är tröskeln för att byta besvärlig. I slutet av 2015 hade man 3 100 föreningar som kunder och i slutet av 2017 hade man 3 350.

Ska tilläggas att kunderna som skriver om dem online inte är helt nöjda. På kommentarerna är det som att försöka få sig en tid hos vårdcentralen. Från Google:

Framtid och aktievärdering

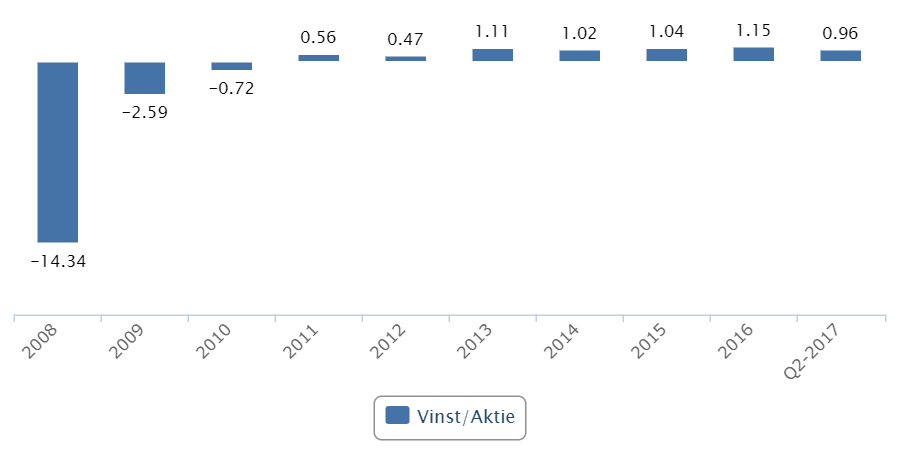

Bolaget har som sagt inte levererat under se sista åren. Det illustreras bra i de två graferna nedan, från Börsdata. Vinst per aktie står och stampar, men omsättningen ändå ökat klart godkänt.

Det man som investerare behöver ta ställning till är om kostnadsförbättringsprojekten som genomförs är något som kommer att synas på sista raden. Jag är tveksam till att man kommer lyckas med det här, för effekten har inte synts på över två år. Den nya vd:n kan kanske driva i land med det här, men jag vet inte något om honom eller hans kapacitet. Om det skulle lyckas kommer det nog kunna ge 30–60 % som skulle trilla ned till sista raden.

Produkten man säljer är konsulttjänster och dessa är relationer mellan människor. När man skär i organisationer som dessa är det oftast de mest företagsamma som försvinner och då kommer man leverera med sämre kvalité. Dessutom har man tagit över avtal, som kanske inte är helt fördelaktiga. Därför tror jag inte att man ska räkna med en marginalförbättring.

Ser man på balansräkningen är den stabil som sjutton och inget att muttra om. Omsättningstillgångarna täcker skulderna helt och övrigt i balansräkningen är goodwill och eget kapital. Soliditeten är på nästan 56 % (enligt Börsdata).

Aktien värderas idag (fortfarande enligt Börsdata) till P/E 24,6, EV/V på 23,7. Det här kan låta lite utmanade, men de kan förvärva till sig mer tillväxt. Det hela kommer, som sagt, ner till om man tror att man kommer få se en resultateffekt av besparingarna. Jag ser definitivt att det finns en risk för att det kan bli en multipelkontraktion med ca 40 %, men jag tror verksamhetens vinst är stabil kring en krona per aktie. Uppsidan finns alltså i sparpaketet och i så fall kan vinsten öka kraftigt. Frågan är då om vinstmultipeln hänger med. Sammantaget blir mitt råd att avvakta och kanske köpa in om den skulle falla till 15 kronor, utan att några fundamentala faktorer har ändrats.

Jag har inget innehav i SBC.