Skåne-Möllan är bolaget som bara maler på och det var några år sedan som jag skrev om dem sist. Det här är den kortaste av uppföljningarna som jag kommer att skriva, för det händer verkligen inte mycket nytt här. Det är faktiskt på nivån att jag är imponerad av att vd lyckas fylla en hel sida till sitt vd-ord i årsredovisningen.

Förra stycket var nog med raljering om hur pass lite som sker i Skåne-Möllan. Det är verkligen en skönhet och en trygghet som investerare, men tyvärr händer det lite för lite. De lyckades med att mala rekordmycket 2016, men tyvärr var inte marginalen med dem. Anledningen var ungefär som för HM, vädret gjorde skörden dålig och vetet man hade innehöll för lite gluten (man gillar vetemjöl med gluten för då blir bröden höga och bagarna kan kränga luft) och man fick då importera det från Tyskland. Kunderna köper in det från en annan kvarn om man inte upprätthåller vad de förväntar sig.

En positiv sak som de skriver är att man investerar i kapacitetsförbättringar i kvarnen. Det är alltid kul att läsa, men historien säger att det inte brukar ge speciellt mycket mer. Jag hade ganska höga förhoppningar om deras havregryn som fäster bättre på bröden, men det har inte givit några synliga effekter (eller så är det kanske mycket sämre utan dem).

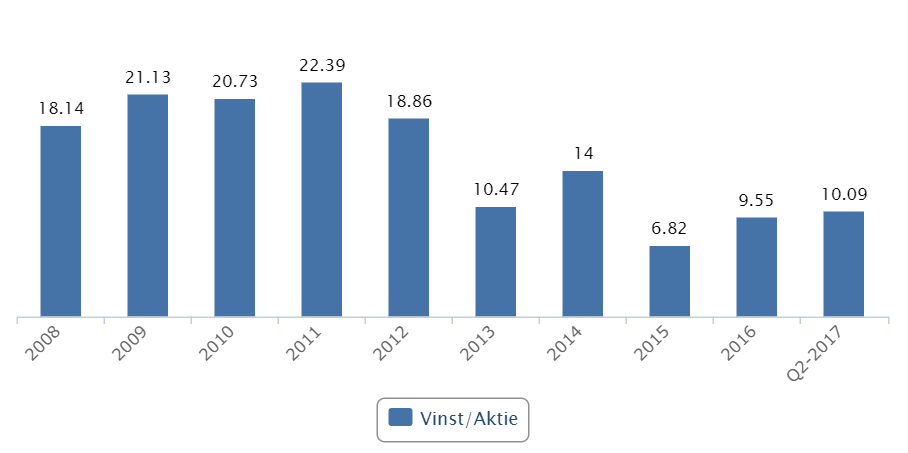

Det mesta kring vad jag skrev om aktievärderingen i början av 2016 gäller än. Det här bolaget värderas alldeles för högt och om man tror att en normalvinst är runt 10 kr aktien är dagens kurs på över 400 absurd.

Generellt är det här fortsatt ett bolag som ska värderas runt 120 till 150 kr. Enda rekommendationen jag kan ge är att sälja det här och hitta ett bolag som kan ge mer. Nu tror jag att det kommer vara bloggpaus på Skåne-Möllan tills något lite mer spännande har skett.