H&M har varit i ropet den senaste tiden och den forna vinstmaskinen hackar då vinsten har sjunkit mellan 2015 och 2016 samtidigt som online ses som ett allt större hot där H&M kämpar för att komma ikapp.

Magnus på Fundamentalanalysbloggen hugger efter H&M så ofta han kan medan en annan gammal räv som Lundaluppen istället gillar H&M. Själv brukar jag besöka butiken H&M men jag är inte aktieägare.

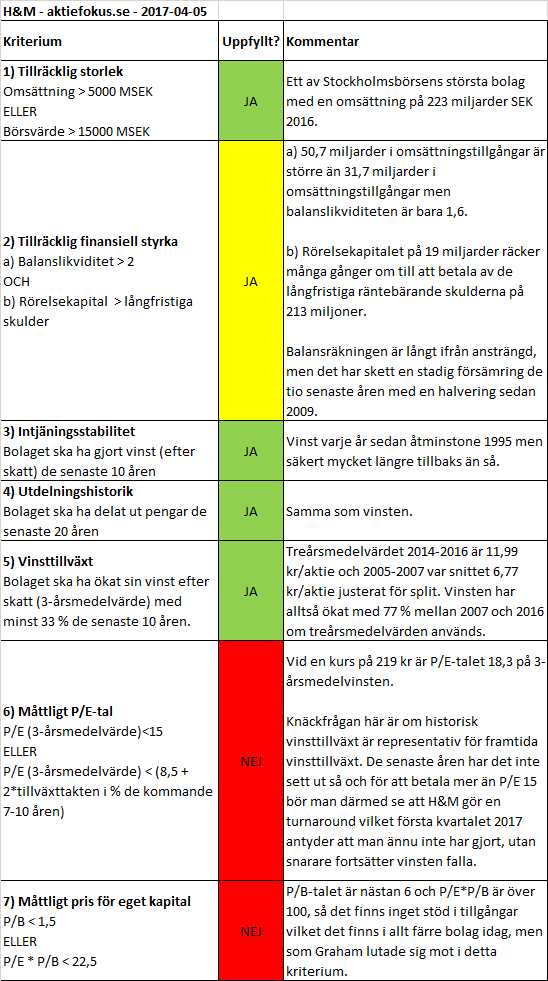

För att försöka sätta H&M:s utveckling i ett klassiskt Graham-perspektiv (se inlägget om Grahams defensiva investeringskriterier om du inte är bekant med dem) har jag utvärderat H&M mot kriterierna nedan. Kriterierna 1-5 är kvalitativa kriterier medan kriterierna 6-7 är kvantitativa kriterier (värdering).

Som framgår av tabellen uppfyller H&M i stort sett de kvalitativa kriterierna 1-5. Balansräkningen är inte i det skick den en gång var (kriterium 2) men det vore väldigt strikt att fälla H&M på en svag balansräkning. Däremot visar det tydligt på det faktum att H&M har delat ut mellan 77-99 % av vinsten de senaste tio åren vilket ska jämföras med utdelningspolicyn på 50 % av vinsten. Så kan det inte fortsätta för evigt och så länge man fortsätter på det viset kommer balansräkningen att försämras.

Tillväxten enligt Grahams sätt att mäta är också fullt godkänd för att motivera det schablonmässiga P/E-talet på 15. H&M har dock värderats högre än så under mycket lång tid och så är fallet även idag. P/E-talet (3-årsmedelvärde av vinst) är över 18 och rullande 12 månader är det närmare 20 eftersom vinsten just nu krymper. Det är högt och ger H&M-caset ett tydligt sken av turnaround-case för att nuvarande värdering ska kunna motiveras. Graham hade inte köpt H&M idag.

För att Graham (och jag) ska intressera sig för H&M måste antingen tydliga tecken på en turnaround inträffa eller så ska värderingen ned. Om vinsten fortsätter att krympa borde värderingen dessutom ned ännu mer. En aktie kan inte värderas högt på gamla meriter hur länge som helst.

Slutsatser

Om man lyfter blicken och applicerar Grahams synsätt framgår det tydligt att kvaliteten i bolaget är god men att aktien klart och tydligt är för högt värderad. Av någon anledning är min egen känsla för bolaget och aktien H&M ändå god men det kan mycket väl vara att H&M i min värld lever på samma gamla meriter som även aktiemarknaden uppfattar.

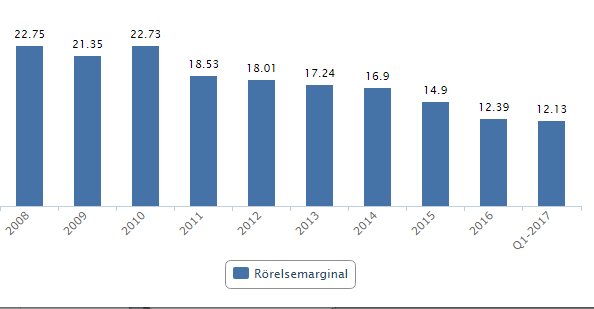

När marginalen har sjunkit i över tio år kanske turnarounden är närmare än någonsin, men till P/E omkring 18-20 krävs det mer än en turnaround för att hitta en vettig uppsida i H&M. Om en turnaround inträffar så att H&M:s vinst börjar växa igen kanske aktiemarknaden kan handla upp aktien till P/E 25-30 (utan att jag förstår varför aktien ska vara så högt värderad). Om turnarounden däremot inte sker, talar vi om en aktie som värderas till P/E 20 samtidigt som vinsterna krymper. Bolag vars vinster krymper ska inte värderas till P/E 20, utan snarare hälften eller åtminstone inte över P/E 15.

Grahams sju kriterier visar på något viktigt; det krävs både kvalitet och låg värdering för att en investering ska vara defensiv och därmed ha en god uppsida i förhållande till nedsidan. I H&M ser kvaliteten hygglig ut men kan ifrågasättas på senare tid. Värderingen är samtidigt hög så att det värderingsmässigt borde finnas mer nedsida än uppsida.

Jag är en turnaround-junkie när det gäller aktier, men kombinationen jag vill se är låg värdering och hygglig eller hög kvalitet. I H&M får man kombinationen hygglig eller hög kvalitet men dessvärre även en hög värdering på köpet. Det är en kombination jag inte tycker är särskilt attraktiv och H&M kommer väldigt långt ner på min personliga intresselista. Det finns bättre investeringar där ute än att köpa H&M. Enda anledningen att köpa H&M framför något annat är nog om man heter Persson i efternamn och råkar ha 600 miljoner över som bränner i fickan.

Hej Kenny! Uppfriskande att läsa en välgenomförd analys som bygger på en tydlig analysram. H&M har verkligen varit på tapeten den senaste tiden. Kan meddela att nästan 11% av aktiebloggarnas inlägg handlade om H&M i mars (läs gärna mitt inlägg här: http://www.stockblogs.se/stockblogs-se/topp-20-bolag-i-mars/ ).

Som du antyder råder det delade meningar i aktiebloggarvärlden kring huruvida H&M ska dumpas eller fyndköpas. Det blir lätt en hel del tyckande och ”känsla”, speciellt kring en folkaktie som denna. Gott då att släppa Graham lös på bolaget!

Ser fram emot fler analyser!

”De gamla gudar leva än bland skålar och pokaler, bland skålar och pokaler!”

Jag diskuterade så sent som igår med Gustav om hur svårt det är att ställa om i en värdering rent mentalt. Förra gången köpte jag H&M för omkring 216 kr och jag var mer övertygad vid köpet än försäljningen vid 280-290 kr. Men det har flutit en hel del blod på gatorna sedan dess och jag tycker inte alls det är samma trygga hamn som för några år sedan och har egentligen ingen övertygelse om det kommer gå bra eller dåligt ännu. Men förtroendet som H&M byggt upp verkar finnas kvar hos många andra.

Själv begriper jag inte varför denne Graham skall släppas lös? Han bryr sig inte ett dugg om immatriella tillgångar. Han hade inte köpt Coke eller HM. Ledningen och varumärket betyder inget. Själv tycker jag inte någon investerare behöver fundera på Lundaluppens eventuella rävaktighet, eller analysera Magnus Anderssons mycket stora självförtroende.

Själv köpte jag HM under 250kr. Jag hade tidigare gjort ett försök runt 300kr. Har fått sälja därför att den kollektiva begåvningen visade mig något annat. Jag hade fel.

Intressant och bra skrivit annars.

Med vänlig hälsning

Lars

Henrik,

Kul att det uppskattas! Flockbeteende är inte ovanligt och denna gång är det banka på H&M som är inne, samtidigt som snabbväxande finansbolag och gamblingbolag är i ropet. Fyndköp blir det bara i nuläget om H&M gör en ganska stor turnaround, så ”fyndköpa” är väldigt relativt.

===============================================================

Aktieingenjören,

Jag känner likadant och kan konstatera att H&M åtminstone inte talar till aktiemarknaden på aktiemarknadens vis, vilket ur mitt perspektiv stärker förtroendet för bolaget. Däremot är konkurrensen stenhård och jag är inte säker på att den gigantiska logistikmaskinen H&M kommer att vända 180 grader och växa kraftigt härifrån. Man kommer säkert fortsätta växa omsättningen och visa vinster men att man ska bära upp sin värdering är inte lika givet.

==============================================================

Lars,

Nej man ska inte vara bokstavstrogen Grahams nästan 100 år gamla ord men andemeningen gäller än idag. Att immateriella tillgångar är viktigare nu än då vet de flesta om, men att vinster är mindre viktiga idag än för 100 år sedan är ett ganska magstarkt påstående om man inte är orädd om sina pengar. Och aktiemarknadens värdering av H&M:s vinster är hög. Varför man ska betala 20 x vinsten för ett bolag utsatt för stenhård konkurrens när man kan köpa ett bolag som Topdanmark för 10 x vinsten på en oligopolmarknad förstår jag inte riktigt. De uppfyller heller inte Grahams kriterier eftersom de inte delar ut pengar (än) men när aktiemarknaden har låtit tiden gå 6-18 månader (så långt näsan räcker) ser det nog annorlunda ut där. Det kan bli tvärt om i H&M om de sänker utdelningen eller börjar dela ut mer än vinsten.

Kenny,

För HM pengarna blev det inköp av Topdanmark, Leo Vegas och Nibe man vill ju känna sig lite modern. Jag menar hänga med.

Skall besöka en av de större shoppingladorna idag, och skaffa en sommarkavaj. Skall gå in på HM och kolla läget.

Ha det bäst

Lars

Hej!

Nu lagt till den här bloggen på listan över svenska ekonomibloggar.

http://utdelningsseglaren.blogspot.se/2017/07/svenska-ekonomibloggar-hela-lista.html

Hälsar Seglarn

Lite sent på detta, men håller med om att H&M är lite osäkert framöver. Tar tid att vända ett så stort bolag, och inte säkert att de lyckas. Jag gillar dock köp i osäkra tider, men skulle inte rekommendera det generellt. Kollade hastigt på Topdanmark. Jag handlar en del med försäkringsbolag i USA. Då är värderingen främst knuten till p/b. Topdanmark har ett p/b på 3,94 vilket är högt för ett försäkringsbolag, men det kanske är motiverat om de har oligopol osv. Lycka till. Mvh Johan