2012 och 2015 ställde jag mig frågan om börsen var högt värderad enligt Benjamin Grahams kriterier i kapitel 8 i The Intelligent Investor. The Intelligent Investor är en numer lastgammal bok men vissa saker i boken är tidlösa.

Graham menar att börsen är övervärderad när följande faktorer sammanfaller:

- Börskurserna är historiskt höga.

- P/E-talen är höga

- Direktavkastningen är låg jämfört med obligationsräntan

- Det är mycket spekulationer på marginalen (med lånade pengar)

- Det förekommer mycket nyintroduktioner av tveksamma bolag

Exakt vart Graham vill komma med att utvärdera om börsen är övervärderad eller inte är något oklart eftersom det enbart syftar till tajming, vilket enligt Graham hör spekuleraren till. Så länge man analyserar varje enskilt bolag så kan man alltid köpa till rätt pris (pricing). Oavsett anledningen så utvärderar vi punkterna en och en och ser om Stockholmsbörsen är övervärderad i nuläget…

1. Börskurserna är historiskt höga

JA

Index har ännu inte återhämtat sig från all time high i april 2015 men är nära absoluta toppnivåer.

2. P/E-talen är höga

NJA

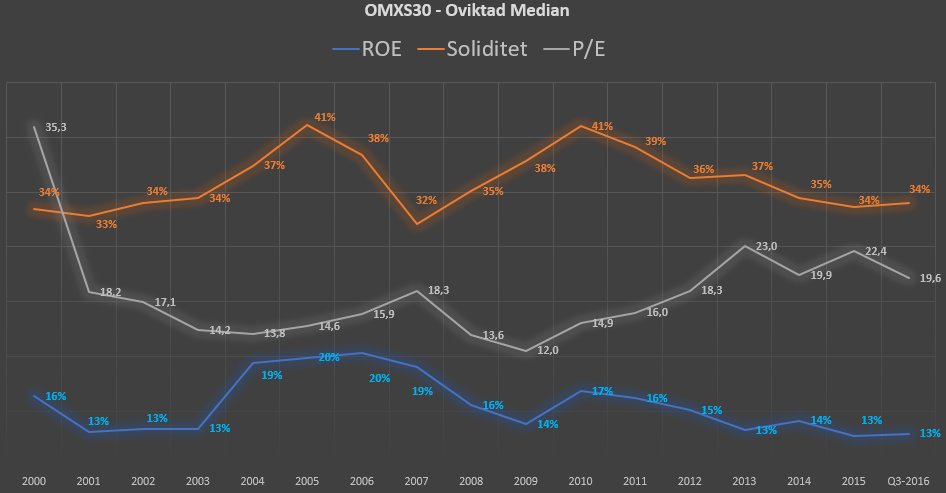

Data från Börsdata visar följande utveckling för median-P/E-talet på OMXS30.

Sedan 2012 har P/E-talet legat mellan 18-23 och just nu ligger värderingen omkring 20 x vinsten. Sett i en historisk kontext är det visserligen högt men givet det nuvarande ränteläget är det inte lika enkelt att säga att värderingen faktiskt är hög.

En komponent i värderingen av aktier är den riskfria räntan, som nu är rekordlåg vilket borde motivera en högre värdering av börsen. Figuren nedan visar riskpremien på börsen enligt PWC:s årliga riskpremiestudie, siffror till och med mars 2016.

Man kan konstatera att riskpremien har stigit med tiden vilket innebär att marknadens aktörer inte fullt ut vågar prisa in att det låga ränteläget ska gälla för evigt, vilket nog är en klok sak att göra.

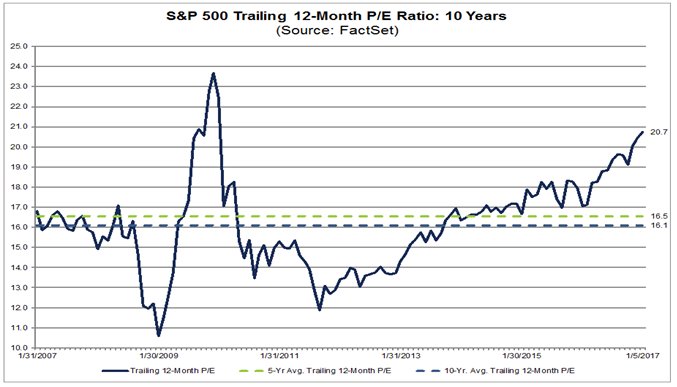

För övrigt kan man göra motsvarande övning för USA-börsens S&P 500 som visar på rekordhöga värderingar för den senaste 10-årsperioden. Vid en snabb koll skulle jag vara med bekymrad över USA-börsen ur ett värderingsperspektiv.

Sammanfattningsvis är det svårt att säga att börsen är uppenbart högt värderad i Sverige. Vi kanske måste vänta på artiklar av nedanstående typ innan vi kan konstatera att toppen är nära.

3. Direktavkastningen är låg jämfört med obligationsräntan

NEJ

Ett oviktat median på Large cap för direktavkastningen är i skrivande stund 2,7 % enligt Börsdata. Svenska 10-åriga statsobligationer ligger på 0,6 % ränta, så direktavkastningen är 4,5 gånger riskfria räntan eller 2,1 procentenheter högre.

Här hade det varit intressant att få in ett historiskt perspektiv, likt som för riskpremien. Om någon läsare sitter med sådan data får ni gärna lämna en kommentar!

4. Mycket spekulation på marginalen för lånade pengar

JA

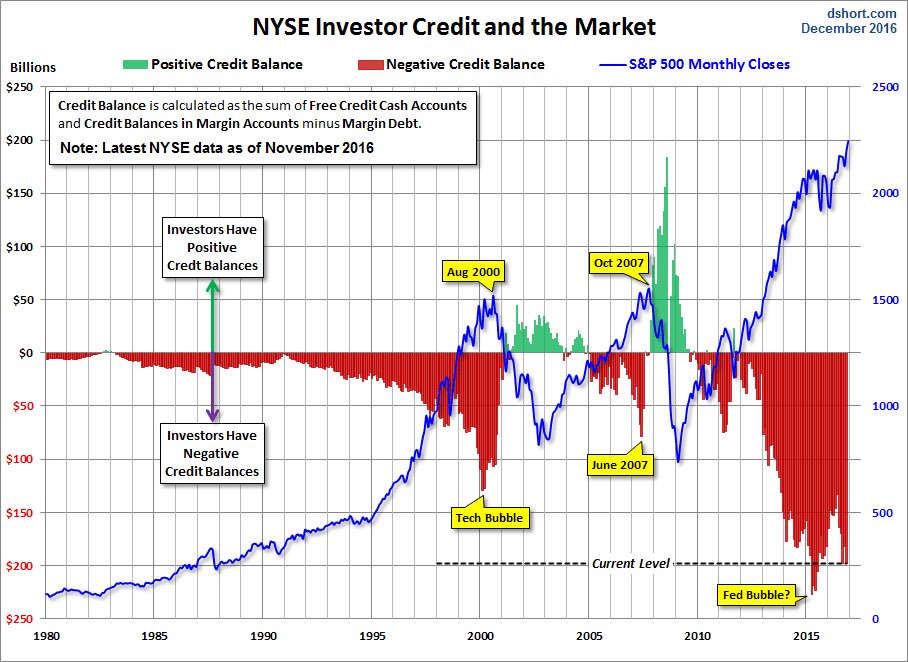

Jag har inte hittat några svenska siffror över detta men däremot en riktigt fin amerikansk figur som säger mer än tusen ord.

Belåningen är på toppnivåer i USA och det finns inga större skäl att anta att det ser annorlunda ut i Sverige i den hausse som råder. Så här mycket lånade pengar har aldrig tidigare florerat på aktiemarknaden och det ökar naturligtvis fallhöjden när investerare snabbt tvingas sälja aktier.

5. Det förekommer många nyintroduktioner av tveksamma bolag

JA

Det är alltjämt hausse, IPO-rekord och affärspressen råder investerare att ”teckna och sälja” vilket i grund och botten är något helt sjukt.

Sammanfattning

- Börskurserna är historiskt höga. JA

- P/E-talen är höga. NJA

- Direktavkastningen är låg jämfört med obligationsräntan. NEJ

- Det är mycket spekulationer på marginalen (med lånade pengar). JA

- Det förekommer mycket nyintroduktioner av tveksamma bolag. JA

Slutsatsen är egentligen densamma som förra året med tre JA, ett NJA och ett NEJ. Slutsatsen är den något svåranvändbara att börsen absolut inte är undervärderad, men det är heller inte solklart att börsen är övervärderad. Värderingen ligger troligen någonstans mellan lagom och övervärderad, men om bolagens vinster skulle börja minska ska man nog räkna med att vattnet i bägaren rinner över och vi får se en börsnedgång som drivs både av minskade vinster och rejäl multipelkontraktion som följd av att lånade pengar flödar ut från börsen.

För ett år sedan sade jag att mitt eget agerande som följd av detta är att inte bry mig om det överhuvudtaget. Jag letar billiga bolag och köper inte index. Detta gäller fortfarande, men jag har faktiskt intagit en något mer försiktig inställning rent mentalt och tycker också att det rent allmänt är svårare att hitta attraktiva investeringsfall.

Den hausse som går att läsa av på Twitter (allt under 50 % avkastning per år är dåligt), aktieklubbar som kör populära ”uppesittarkvällar”, folk som slutar jobba i allt högre takt för att bli heltidstrejders med mera kommer vi nog att kunna se tillbaks på om några år och jämföra med Löparn i tv4-soffan eller aktieforum under IT-bubblan. Men det är kul så länge det varar…

Så som det ser ut nu kan både en räntehöjning och en lågkonjunktur (som alltid orsakas av något på förhand oväntat men i efterhand uppenbart) straffa börsen rejält. Kanske är 2017 året som det vänder eller så dröjer det ytterligare några år. Var försiktiga där ute på börsen.

…känner också att folk är generellt ganska upplysta av hur historien har sett ut med krascher osv. Många går och väntar på att det ska smälla. Det har varit lite darrningar de senaste 1-2 åren. Kina i början av 2016, Brexit, USA valet osv. Men inget har varit någon svart svan. Tittar man historiskt har vi en väldigt lång uppgång bakom oss och statistiskt borde det braka iväg nedåt ganska snart. Det vet massan också om…. Men så sa jag för ett år sedan också. Samtidigt tycker jag många industribolag har rapporterat svagare vinster under 2016 fast med fortsatt stigande aktiekurser eller iaf inte sjunkande kurser.

Bra inlägg, håller med dig om att det är ganska högt värderad börs, men samtidigt att det är svårt att veta vilken riktning som börsen kan ta. Diverse vetare har pratat om att börsen ska krascha sedan 2014 och ännu längre tillbaka, så alltid svårt att veta. Tror nästan för många tror på en stor nedgång för att det ska ske, men att man bör vara försiktig ändå. Krävs en lågkonjunktur eller liknande. Håller med Silver Moose, bra sammanfattning av läget.

Silver Moose,

Folk har alltid varit upplysta om tidigare krascher men innan varje ny krasch är det något nytt som gör att det är annorlunda denna gång. Sedan finns även en stor mängd som inte är medvetna om tidigare krascher och den andelen upplever jag som hög just nu.

I Sverige vore höjd ränta en riktig rysare som ingen riktigt räknar med. Visst klarar folk i teorin 7 % på sina bolån men då blir det magert leverne i övrigt för många vilket slår mot konsumtionen vilket slår mot bolagen vilket slår mot konjunkturen….

När, hur och varför nästa krasch kommer är förstås omöjligt att säga, men nu är det 7-8 år sedan sist och tittar man på historien borde det nog vara dags snart då.

=============================================================

Henning,

Ja precis. Det blir mest ett konstaterande av att läget inte avviker orimligt mycket åt något håll och vart vi ska härifrån är omöjligt att säga, utom att det på lång sikt ska upp förstås!

Vilka är de bästa böckerna att läsa för att lära sig mer om djupa fundamentala analyser tycker du?

Oskar: Beror på hur pass duktig du är. Börja med http://www.adlibris.com/se/bok/allt-du-behover-veta-om-aktier-9789197770811 och därefter kolla http://www.finansanalytiker.se/utbildning/litteratur/. När du är klar med det ska du läsa Intelligent Investor och Peter Lynchs båda böcker. Därefter är det bara att börja praktisera för glatta livet :)