Vardia släppte sin Q4-rapport igår efter börsens stängning. Vid en första anblick var det ingen munter läsning, vilket också marknaden tog till fasta på och sänkte börskursen med 25 %, men vid en andra anblick var det inte lika illa.

Se även Loves kommentarer från presentationen i Oslo.

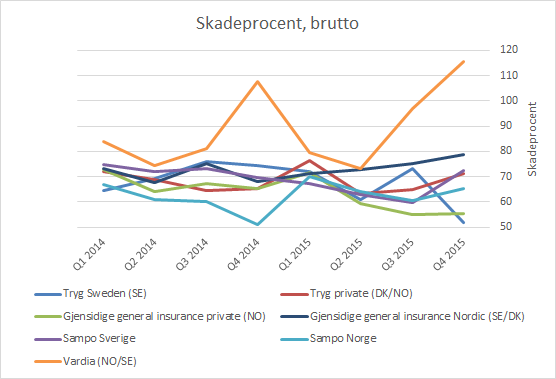

De råa siffrorna visar att bolaget gjorde en förlust med hela 57 miljoner under Q4. Skadeprocenten (brutto) slog all time high med 115,6 procent medan driftskostnadsprocenten (brutto) blev 30,2 procent vilket börjar närma sig bärkraftiga nivåer. Totalkostnadsprocenten blev därmed 145,8 % brutto eller 170,9 procent netto vilket innebär att för varje krona i bruttopremieintäkt (omsättning) gör Vardia en förlust på 1,7 kronor. Naturligtvis ett riktigt dåligt resultat.

Bilden ger sken av ett försäkringsbolag bortom all kontroll där saker och ting har spårat ur. Så är dock inte fallet.

Nya ledningen storstädar

Vardia fick en ny vd den 1 oktober i form av Espen Husstad. Ett tag dessförinnan fick man en ny CFO i form av Terje Finholdt, som slutade för en vecka sedan och lämnade över till nya CFO Bård Standal. Den officiella historien är att Terje bara var med och omstrukturerade bolaget. Om det finns någon inofficiell historia vet jag inte.

Hur som helst, ny ledning brukar betyda storstädning av räkenskaperna och ingen kan vara förvånad över att så också blev fallet. Det fanns nämligen skelett i garderoben och skeletten hette för små avsättningar. Det är lite pinsamt att så är fallet, för jag har skrivit ett flertal inlägg om att det är den stora risken med snabbväxande försäkringsbolag (här och här). Avsättningarna som andel av GWP har faktiskt minskat under 2015 jämfört med nivån i slutet av 2014 (som jag bedömde som OK) och nu gör man stora engångsavsättningar för att komma upp på banan igen. Enligt vd Espen Husstad är avsättningarna nu ”prudent” och baserat på jämförelse med peers är nivån återigen rimlig även enligt mig även om det är svårt att säga om avsättningarna borde vara ännu större.

Avsättningarna handlar om IBNR (Incurred But Not Reported), alltså skador som har inträffat under tidigare år men som ännu inte rapporterats. IBNR-reserverna har alltså varit underskattade tidigare men ska nu vara på en rimlig nivå. IBNR-reserverna ökade med 130 miljoner eller 35,4 procentenheter på bruttoskadeprocenten! Detta är i princip en engångspost, men inte riktigt. Det är en kostnad som borde ha tagits under de senaste åren, så korrekt vore att smeta ut kostnaden över (konservativt) de tre senaste åren vilket i sådana fall skulle ge ett påslag på 3 procent per kvartal från IBNR som borde ha reserverats. I ett uthålligt perspektiv var alltså skadeprocenten 32,4 procentenheter bättre än redovisat, justerat för gamla skelett i garderoben. En justerad skadeprocent hade för Q4 i sådana fall varit 82,1 procent.

Sedan finns den eviga problematiken med storskador. Vardia har drabbats av många storskador både Q4-14, Q3-15 och Q4-15. Espen förklarade på presentationen att man har haft ett segment med odugligt riskurval som man fick med sig från förvärvet av Saga forsikring. Saga hade vid förvärvstillfället en kundstock på 190 MNOK och i Q4 orsakade en skada kostnader på hela 60 MNOK då en restaurang brann ned. I kundstocken fanns ett segment med kommersiella byggnader i trä med GWP på 6 miljoner som stod för denna skada vilket innebar en skadeprocent på 1000 %! Sådana engagemang ska nu avvecklas och på presentationen nämndes kommersiella träbyggnader och vissa typer av restauranger som inte platsar i Vardias riskurval.

Storskadorna stod för 47 MNOK av Vardias skador under kvartalet, vilket är 13 procentenheter av skadeprocenten. Storskador är något som inträffar med jämna mellanrum, men att det inträffar så många samtidigt som det har gjort för Vardia på slutet är sådan negativ varians som ett litet försäkringsbolag kan drabbas av. Vad en uthållig nivå ligger på är svårt att säga, men rimligen lägre än 13 %. I Q3 drabbades man av storskador på 59 MNOK och i Q1-Q2 inga storskador alls. Vi kan därmed anta att storskadorna per kvartal borde vara (47+59)/4=26,5 MNOK baserat på faktiskt utfall under 2015. Det innebär 7,2 procentenheter på skadeprocenten. Alltså ska 5,8 procentenheter bort från Q4:s skadeprocent för att få en uthållig nivå. Då är vi på 82,1-7,2=74,9 procent.

I skadeprocenten ingår också kostnader för skadebehandling (ungefär 7 procentenheter av skadeprocenten). Från och med den 1 januari 2016 har man plockat in detta inhouse, vilket ska minska kostnaderna.

Summering av skadeprocenten: två ”engångseffekter” (som i själva verket är kostnader som borde fördelas ut över tid vilket jag har gjort) senare är alltså den jämförbara eller ”uthålliga” skadeprocenten 74,9 procent brutto. Inte så illa ändå och en helt okej nivå. Och 2016 plockar man ytterligare en liten bit genom förändrad skadehantering.

OK, driftkostnaderna då?

Kostnadsprocenten i Q4 blev 30,2 procent vilket i sådana fall ger en justerad totalkostnadsprocent på 105,1 procent vilket var ungefär vad jag hade väntat mig justerat för skelett i garderoben.

Det fina i kråksången är att kostnaderna i Q4 inte är representativa för framtiden. Även här fanns verkliga engångskostnader! De kostnader som Vardia nämner är följande: ”audit fees, consultancy, legal counselling”. Storleken på dessa kostnader är svår att bedöma men det borde handla om ett flertal miljoner av de totala rörelsekostnaderna brutto på 111 miljoner. Säg att det handlar om 3-4 miljoner så är det en procentenhet av driftskostnadsprocenten brutto. Om man ser till nettot (för egen räkning) så hamnade driftskostnadsprocenten på ungefär 50 % men här står engångskostnaderna för 5-10 procentenheter istället.

Nästa pusselbit för att förstå hur kostnadsbilden kommer se ut under 2016 är att Vardia Insurance Groups avtal med försäljningsbolagen Vardia AB och Vardia ASA (tror jag de heter) medger en lägre ersättning än under 2015. Kostnadsnivån ska vara 17-21 % av GWP är det sagt i brevet till aktieägarna i samband med MBO:n. Detta är lägre än de 23-26 % som gällde under andra halvan 2015. GWP var ungefär 400 miljoner i det fjärde kvartalet vilket innebär 4 miljoner kostnadsminskning per procentenhet vilket ger en kostnadsminskning på någonstans 8-36 miljoner per kvartal! Troligen handlar det om de nedre delarna av intervallet men några procentenheter hämtar man hem även här under 2016, samtidigt som intäktsmassan ökar (17 % Q4-15 jämfört med Q4-14 eller 25 % på helåret).

Balansräkningen

Balansräkningen är svag; det är fortsatt Vardias akilleshäl. Solvensmarginalen är endast 110 % per 1 januari 2016 efter övergången till de nya Solvens II-reglerna. Vid den 31 december 2015 bröt man återigen mot solvenskraven med endast 42 % solvensmarginal för att en dag senare hoppa upp till 110 %. Kul med regelverk!

På presentationen var Espen tydlig med att ”något kommer att göras” så länge solvensmarginalen är under 120 %. Styrelsen har som mål att Vardia ska ha en solvensmarginal på minst 133 %. Nyemission eller nya lån är inte omöjliga scenarier framöver. En annan möjlighet är försäljning av t.ex. den svenska delen av bolaget. Vad som händer kommer att visa sig, men jag är övertygad om att något händer inom ett kvartal. Att man nu gärna tar emot bud på bolaget är inte längre någon hemlighet:

The Board of Directors has decided to evaluate

and consider all strategic alternatives in order to unlock the underlying potential and maximize shareholder value. Vardia has engaged financial advisors to assist in this process.

Det behöver inte innebära försäljning men det finns med som ett alternativ. På samtliga frågor rörande vad som egentligen är planen upprepades det bildliga mantrat att läpparna är förseglade men att alla dörrar är öppna. Det innebär också möjligheten att köpa tillbaks försäljningsbolagen, som någon frågade om på presentationen. Läpparna är som sagt förseglade men dörrarna öppna.

Investeringstesen från analysen håller på att falla ut

Investeringstesen ända sedan jag skrev om Vardia första gången i början av 2014 har varit följande:

- En mognande kundportfölj ska ge en sjunkande skadeprocent.

- En hög förnyelsegrad och en fortsatt nyförsäljning på samma nivå ger växande GWP

- Växande GWP ger skalfördelar vilket leder till lönsamhet

Samtliga tre punkter håller nu på att falla ut, även om vägen dit har varit otroligt mycket mer skakig än vad jag någonsin hade kunnat tänka mig! Med facit i hand skulle jag inte ha köpt ett så pass omoget bolag utan väntat på mer bevis, men nu har jag och många med mig varit med på en skakig resa.

Den första punkten visade ledningen en bild på i presentationen (sid 5). Den visar precis det som min investeringstes säger, nämligen att en mognande kundstock leder till sjunkande skadeprocent. Så är faktiskt fallet för Vardias kunder och vd menar att om man bara låter tiden gå, så kommer det att bli bra. Det tror jag också, lika mycket nu som för två år sedan.

Förnyelsegraden nämndes varken på presentationen eller i rapporten, men utvecklingen av GWP tyder på att läget är under kontroll. Kunderna flyr inte Vardia, eller Mekonomen försäkring, eller Kundkraft, eller Vi i villa eller Besikta eller Skruvat, eller vad nu kunderna känner till Vardia under för varumärke. Detta leder också till att stordriftsfördelarna börjar komma på plats.

Summa summarum, sexton sardiner

Vardias Q4-rapport såg vid en första anblick katastrofal ut och jag måste erkänna att vecken i pannan var djupare än vanligt. Kanske har jag blivit luttrad sedan förra årets nattsvarta Q4-rapport som raderade ut en femtedel av min portfölj inom loppet av en sekund, men jag upplever att jag fungerade normalt under dagen till skillnad mot Q4 förra året.

Q4 2015 ser ut som en riktig skelettrensarrapport. Man tar säkerligen inte i ända från tårna, eftersom finanserna inte tillåter det, men att man är uppe på rimliga nivåer för avsättningar verkar rimligt. Om man fördelar ut ”engångskostnaderna” över tiden blir förväntningarna inför Q1 2016 att Vardia bör visa ett hyggligt och möjligen positivt resultat för första gången. Engångskostnaderna under Q4 var till viss del riktiga engångskostnader men till största delen sådana kostnader som hör till försäkringsverksamhetens natur men som förstör jämförelsesiffrorna för ett kvartal och bör fördelas ut över tid.

Om man fördelar ut ”engångskostnaderna” över tid framträder ett Vardia med en skadeprocent på 75 % eller lägre, en mognande kundportfölj, växande GWP, sjunkande kostnadsprocent och sannolikt svarta siffror på sista raden i Q1 2016 om inga storskador inträffar ännu en gång.

Det stora problemet i nuläget är den återigen svaga balansräkningen. Vardia skulle behöva fylla på balansräkningen med friska pengar nästan oavsett vad som inträffar. Att bli välkapitaliserade genom att visa vinster framöver är en allt för bräcklig väg. Alternativen är nyemission, lån eller försäljning av delar av verksamheten (troligast Sverige). Ett intressant scenario vore försäljning av Sverige och återköp av norska försäljningsbolaget.

Det enda man kan vara helt säker på efter Vardias Q4-rapport är att det kommer att hända grejer i Vardia kommande 3-6 månader; troligen inom ett kvartal. Exakt vad som händer återstår att se och det är egentligen lite för spännande för min smak att äga, men det är i alla fall otroligt intressant att följa!

Med tanke på att man gjorde en riktad nyemission där bla ledningen deltog senast i okt, känns det som man kommer utvärdera alla andra alternativ först. Även de nya optionsprogramen till ledningen skulle bli helt värdelösa. Så borde var något annat på gång. Att Christer Karlsson nu sitter i styrelsen kan också vara ett tecken på det. Men vore aktien så billig som den kan framstå borde vi se insiderköp, ej försäljningar.. Tror alla småaktieägare är ganska förvirrade just nu..

Sågning av Vardia på Hegnar: http://forum.hegnar.no/thread.asp?id=2314964

Inte så djuplodande precis men en intressant sak som nämns är hur attraktiv kundportföljen egentligen är när man som köpare även måste ta över distributionen med de fristående säljbolagen? Och vad blir man som aktieägare sittande med om t.ex. bara den svenska privatkundsdelen säljs? Visst, säljs den för P/GWP=1 så är det i dagsläget en bra affär även om man värderar resten till noll, men frågan är ju intressant.

Jag tror också NE är sista alternativet, speciellt på dessa kursnivåer. Om vi leker med tanken att man istället tar ett nytt lån på 50 MNOK vilket borde räcka mer än väl om inga nya extrema svarta svanar dyker upp och att man får lite bättre ränta än förra gången så blir räntan inte mer än 3,5 MNOK om året i något/några år till dess man har rätt att betala tillbaka. Lite surt med extra ränta såklart, men några inte direkt hela världen med 3,5 miljoner i sammanhanget. Min gissning är att antingen så blir det ett nytt lån eller så ser ledningen att Q1 ser så bra ut (återvinningar? positivt kassaflöde? vinst? mm) att man hoppas på att klara sig utan ytterligare finansiering och därför avvaktar, åtminstone tillsvidare.

Gissar att det finns någon klausul för att kunna säga upp distributionsavtalet i förtid. Annars har man gjort borts sig ordentligt. Att lägga ut försäljningen borde ju snarare vara ett sätt att göra försäljningen av bolaget enklare.

Jag läste prospektet vid MBO och har för mig att det finns klausuler åt båda hållen så att säga – dels möjligheten att säga upp avtalet, men det kommer i så fall kosta. Ganska naturligt, annars skulle man ju aldrig gå med på att köpa ut bolaget vid MBO om man helt plötsligt riskerade stå med ett bolag i princip utan verksamhet.

Jag äger nu en aktie i Vardia som ett monument i min aktieportfölj.

Har inte läst Hegnar mer än flyktigt men däremot har jag funderat och diskuterat caset en del under helgen och tror mig ha kommit till insikt.

Svårigheten med turnarounds, som Vardia har blivit sedan problemen Q4-2014, är att tajmingen när man går in måste bli rätt. Med facit i hand är nedsidan möjligen mindre än någonsin nu, men den kan fortfarande vara stor. Jag skulle vilja se att det fanns en stabil grund att luta sig tillbaks på, men det finns inte med den usla balansräkningen. En nyemission eller något annat är i princip garanterat, i linje med vad ledningen har sagt. Om det kommer det en storskada, något som inte går som planerat, nån engångskostnad, något oförutsett, lite större kundtapp än förväntat, Finanstilsynet kräver större minimiavsättningar, whatever, så är nyemissionen ett faktum om det rent av inte krävs ändå som följd av växande premieintäkter som ställer högre krav på avsättningar. Det kan bli särskild observation igen på aktien eftersom Vardia rimligen ligger alldeles för nära solvenskravet redan i nuläget och frågan är om Finanstilsynet accepterar sjätte-sjunde gången gillt som Vardia går under solvenskravet.

Vidare sitter man i en rejäl rävsax mellan å ena sidan tiden och å andra sidan MBO-bolagen. Eftersom balansräkningen är lövtunn måste en försäljning gå fort och det säger sig självt att en forcerad försäljning knappast ger ett högt pris. En rationell köpare har inte bråttom. Vid en snabb affär kräver en rationell köpare rimligen en rejäl rabatt. Kundstockens värde realiseras knappast fullt ut vid en forcerad försäljning. Dessutom får köparen MBO-bolagen med sig på köpet. Avtalen säger att MBO-bolagen är de enda som får sälja åt Vardia till och med 2019. Inte så attraktivt för en köpare. Därmed måste MBO-bolagen köpas upp eller köpas loss ur avtalet. Det blir knappast billigt eftersom MBO-bolagen har noll incitament att sälja sig billigt. De har allt att vinna på att sitta kvar och sälja minimum samt reglera lite skador och få provisionsprocent från Vardias hela GWP. MBO-bolagen säljer dessutom redan försäkringar till andra försäkringsbolag (produkter som Vardia inte har) så de klarar sig prima utan Vardia. MBO-affären kommer nog visa sig bli just den plundring som jag hade farhågor om.

Vi har alltså tiden som verkar mot Vardia. Till det kan man lägga den stora nyckelpersonflykten i Sverige och nu har även Rune+Terje slutat. Just Terjes avhopp en vecka innan rapport har jag mycket svårt att se någon bra förklaring till. Något i bolagets inriktning eller redovisning har han antagligen inte kunnat acceptera eftersom han har lite råg i ryggen. Kanske borde avsättningarna varit ännu större vilket hade fått Vardia under solvenskravet? Kanske borde man skrivit ned hela goodwillen på en gång? Kanske vet Terje att storägarna kommer driva igenom en riktad nyemission till en mycket låg kurs så man kan köpa tillbaks MBO-bolagen till överpris för att därefter sälja bolaget vidare så att storägarna skor sig på de mindre ägarna samtidigt som MBO-bolagen skrattar hela vägen till banken då de i äkta Trustor-anda har köpt bolaget för lånade pengar som de sedan betalar tillbaks för bolagets egna vinster?

Det blir svårt att undvika nyemission och det är svårt att pussla ihop bilden till så mycket annat än ett sjunkande skepp.

Om jag vore storägare skulle jag inte vilja stoppa in mer pengar i Vardia utan en tydlig uppsida, vilket man får via en riktad emission till en låg kurs. Säg att man hämtar in 100 mille till kursen 0,10 NOK (0,1 x GWP). Då trycks det 1 miljard nya aktier vilket späder ut befintliga ägare med två tredjedelar. Då är P/GWP 0,75 nu. Sedan blir det lite rabatt om man ska forcera försäljningen, säg att det slutar i den lägre delen av historiska förvärvsmultiplar på typ 0,4 x GWP. Då finns en tydlig nedsida härifrån och kalkylen ser inte bra ut.

Även om det i den bästa av världar bara blir nyemission med företrädesrätt för alla aktieägare kommer NE-kursen inte bli högre än 75 öre. Snarare går man ned en faktor 10 som senast till typ 10 öre. Eller i vart fall 25-50 öre.

Jag ser mycket få skäl att äga Vardia-aktien i nuläget.

Jag kan inte fullt ut hålla med i ditt resonemang ovan. Senaste riktade nyemissionen gjordes på affärsmässiga grunder, med en rimlig värdering, så att styrelsen denna gång skulle gå en annan väg känns inte troligt. Men vi får se;-)

Intressant resonemang och det är just sådant här man är rädd för. Dock, en sådan riktad NE måste man ju ha mandat för från ett stämmobeslut – har man det? Jag är högst tveksam. Det lär bli svårt att få igenom det på en extra bolagsstämma annars… Och Tror du verkligen att nuvarande storägare har möjlighet att skaka fram 100 miljoner? Inget är förvisso omöjligt när det gäller Vardia men jag tycker det låter lite långsökt.

Kikade bakåt och hittade detta angående styrelsens rätt till NE: http://www.newsweb.no/newsweb/search.do?messageId=385009

Där verkar det som att man har rätt till både NE och riktad NE, men om jag förstår det rätt så blev denna förbrukad i och med PP senare i höstas. Ny stämma krävs alltså om jag förstår det rätt vilket bör förhindra detta plundsringsupplägg.

MBO-villkoren är ju dessvärre inte helt kända, men det finns ju ett skydd i att nuvarande ledningen har stort innehav och optioner, så de har ju inget incitament i att ha gjort orimliga villkor till MBO-bolagen så att de skulle kunna kräva alltför mycket betalt vid en eventuell försäljning. I så fall skadar de inte bara sig själva utan hindrar även en försäljning av kundstocken vilket hela tiden varit ett högst möjligt scenario.

En vanlig NE behöver dra in 10 öre/aktie åtminstone, säg 20 för att räkna riktigt högt vilket täcker nuvarande behov och även en del nya svarta svanungar men ingen svanflock. Med nuvarande kurs kan man helt enkelt ta villkor 1:1 med pris 20 öre/aktie vilket innebär stor utspädning om man inte ställer upp samtidigt som det är oerhört mycket mindre summor att skaka fram för ledningen. Detta upplägg borde fungera men skulle anses skandalöst (med rätta) att behöva skjuta till ytterligare kapital, så jag tror helt enkelt att man avvaktar och sedan om det behövs tar ett nytt lån på ca 50 miljoner vilket kan ske ganska odramatiskt för alla inblandade. Dessa lån kan ju sedan med fördel lösas så fort villkoren tillåter med Vardias enorma kassa. Då har man som ledning inte behövt skjuta till mer kapital, man har sluppit att flås i media och av arga aktieägare och man kan fortsätta fokusera på verksamheten som troligen (förhoppningsvis) börjar visa vinst Q1 eller senast Q2.

Jag tror inte man har något mandat kvar i nuläget att göra nyemission så då ska det till en extrastämma först. Ägarbilden är så splittrad att 20-25 % av ägarna gör vad de vill.

Jag vet naturligtvis inget om villkor eller vad som kommer att hända, men jag har mycket svårt att se att man som ägare som har varit med och stoppat i en miljard i Vardia känner för att stoppa in 100 mille till utan att få något ”mer”, t.ex. en stor andel via stor utspädning. Det skulle ju räcka med 275 MNOK till för ett år sedan och sedan bara 100 MNOK till när man hade räknat om och sedan bara ett lån på 75 MNOK och sedan bara en liten nyemission på 50 MNOK till. Ska man stoppa in mer pengar nu krävs det nog att en affär står bortom hörnet och väntar. Mer pengar för att driva bolaget vidare som vanligt ger inte institutionerna tillräckligt snabba pengar tillbaks eller tillräckligt snabb avkastning. Det handlar om att rädda vad som räddas kan för storägarna nu.

Terje hade massvis med optioner som gissningsvis är värdelösa nu. Jag antar att de är knutna till att han stannar kvar i bolaget. Det kan mycket väl vara så att Espen inte heller är nöjd med utvecklingen och inriktningen och hoppar av framöver. Vardia har nu tappat uw-kompetens när Rune försvinner. Bolaget utarmas på sikt men utåt sett vill man ge sken av att avhoppen är ett steg framåt.

Nuvarande ledning var ju inte med när MBO:n genomfördes utan de hoppade på strax därefter. Den som var med var ju Terje och han finns inte längre bland oss.

Avtalen med MBO-bolagen är såvitt jag vet i princip helt hemliga, så det blir lite chansning över att hoppas på att saker och ting ser rimliga ut. MBO-affären gick ganska fort också och det är möjligt att någon part har fått in formuleringar som i efterhand visar sig vara väldigt förmånliga. Att formulera vattentäta avtal är inte lätt och juridikkompetensen finns väl i MBO-bolagen, i alla fall i Sverige.

Om det kommer en nyemission står jag redo att stoppa in lite kulor igen, för då förbättras läget avsevärt som jag ser det. Det är nuvarande aktieägare som sitter i skiten.

Ledningen har ju trots allt goda möjligheter att tjäna grova pengar även utan plundring. Fantisera följande om ett år: Stabiliserad vinst sedan Q2 och därmed stigande solvenskapital, särskilt sedan nya lånet i april. Mognande kundstock med stigande lönsamhet. Successivt minskande andel återförsäkring. Stabilt växande kundbas. Förbättrat förtroende hos omvärlden ger nya samarbeten liknande Mekonomen. Organisation, IT-system mm har förbättrats sedan nuvarande turbulens. Mindre personalomsättning. Kostnadsprogrammet fortsätter enligt plan. Kostnaderna för distributionsbolagen sjunker enligt befintligt avtal, högriskkunder har sagt upp/fått höjda premier vilket redan påbörjats… Optimistiskt? Jovars, men det är inte orimligt att en hel del slår in så uppsidan är mycket stor redan om ett år.

Sedan på längre sikt: floaten som finns kan investeras med högre avkastning, återförsäkring minskas ytterligare, kapital-lånen kan betalas tillbaka, kundstocken har mognat ytterligare och man kan kanske göra något med distributionsbolagen som är bra för aktieägarna.

Så att ”bara” se till att Vardia klarar sig några månader till kan vara våldsamt lönsamt för ledningen redan inom ett år och ännu mer om några år, så även om inget kan garanteras när det gäller Vardia så låter som sagt plundsringsalternativet helt enkelt onödigt, även om det skulle vara möjligt vilket jag alltså är tveksam till.

Däremot känns uppköp av hela eller delar av portföljen mer som ett möjligt och kapitalförstörande alternativ då man ju som sagt inte direkt sitter i någon bra förhandlingsposition. Men det kan ändå vara hyggligt attraktivt för ledningen med en sådan lösning – säljs rubbet för t.ex. 800 MNOK vilket är ett vrakpris för köparen så ger det ändå en hygglig slant för ledningen som då kan släppa Vardia med pengar på fickan och gå vidare i livet. Men, som sagt, tar man ett lån till så kan oerhört mycket större värden skapas för ledningen på något eller några år sikt. Förhoppningsvis…

Man har under 2015 tagit in 500M i nytt kapital. Man är nu tvungen att visa att det finns någon form av underliggande värde i det man byggt upp. Tror ingen av de större ägarna är intresserade av att pumpa in ytterliggare pengar, i så fall hade man valt den vägen före MBO lösningen redan tidigare. Så frågan är mest hur styckningen kommer att ske samt till vilket pris. Så länge det finns mer än en intresserad köpare lär priset inte bli orimligt lågt. Kursen är nu nere på samma nivå som strax före MBO lösningen gick igenom, och läget borde trots allt vara bättre idag, med ett bolag som är något mer i balans. Om det trots allt blir en nyemission blir det troligen en riktad emission + lån till någon utanför dagens ägargrupp.En ny större emission vore kapitalförstöring för dagens aktieägare.

Tar vi en titt på PP i höstas och antar att man inte köpt/sålt därefter så ser innehavet ut så här bland de som deltog i PP:

Åge Korsvold Chairman of the board 7,980,808

Karl Høie Deputy chairman of the board 6,016,832

Nils Aakvik Board member 11,826,745

Espen Husstad CEO 1,619,748

Terje Finholdt CFO 424,005

Tillsammans har de bara ca 6% av aktierna så det vill verkligen till att de lyckas skapa allianser för att kunna rösta igenom ett plundringsupplägg.

Lägger man till Öresund, Lancelot och institutionella ägare så kommer man upp i säg 25 % vilket kanske vara lämpligt att rikta en emission till. Det behöver inte vara plundring utan det räcker med att rabatten är tillräckligt saftig för att de som inte deltar späds ut tillräckligt mycket på bekostnad av de som deltar. Allt enkelt motiverat med att det inte går att rädda bolaget på annat vis då det krävs nyemission. Ungefär de 25 %:en är de som överhuvudtaget röstar på bolagsstämmor vilket gör att det blir svårt att rösta emot.

Terje och Arne hade väl jobbat ihop även tidigare på White Label Insurance. Kan trots allt vara så att de och Espen inte fungerade tillsammans och de valde att gå skilda vägar. Vore inte första gången en ny VD väljer att skapa sin egen ledningsgrupp;-)

På tal om eventuellt försäljningpris så hade man i senaste rapporten 317 MNOK i kassan. Hela bolaget värderas till 345 MNOK i skrivande stund… Visst, dra bort lånet på 75 MNOK och lite annat , men det innebär ändå att en (nästan) lönsam kundstock på över 1.500 MNOK värderas till strax över 100 MNOK… Tar vi med möjligheter till förlustavdrag så värderas hela kundstocken till negativt värde… Är det rimligt? Den potentialen kan alltså ledningen förhoppningsvis realisera. Då känns ett lån på 50 MNOK ganska blygsamt ändå.

Hmmm… Om vi tänker 100 MNOK som riktad NE och man gör allians med Öresend mfl. så att man lyckas få igenom detta på en stämma. Då ska gänget ovan lassa in 6/25 av 100 MNOK = 24 MNOK för att inte späs ut inom NE-grupperingen. Det blir onekligen en saftig slant som dessa herrar ska betala i så fall. Nils Aakvik t.ex. ska betala ca 10 miljoner för att täcka sin del om man emitterar för 100 MNOK. Kan han det? Vill han det? Vet inte men det är onekligen mycket för att genomföra ett sådant upplägg. Behövs det mer sedan för att köpa ut distributionsbolagen och något annat hänt är man ju helt rökt. Jämfört med att ”bara” ta ett lån på 50 MNOK och låta tiden hjälpa till att få upp värdet på bolaget medan man sitter och dricker kaffe utan att betala en krona mer än vad man redan gjort.

Tror Jonas rätt på i sitt antagande. Det krävs för mycket pengar in för att ledningen skulle kunna plundra bolaget. Om det hade varit målet hade man inte tryckt så tydligt i presentationen på följande:

The Board of Directors has decided to evaluate and consider all strategic alternatives:

§ Vardia and its portfolio has significant strategic and financial value.

§ in order to unlock the underlying potential and maximize shareholder value. Vardia has engaged financial advisors to assist in this process.

Vidar kommer det väl in 15M för försäljningen av MBO i februari vilket borde hjälpa resultatet lite?

Mja, var hittar du den infon Hasse? Den försäljningen har väl redan bokförts med liten påverkan, någon miljon tror jag. Men kanske själva betalningen i februari så kassaflödet stärks? Men, var har du hittat detta som sagt?

MBO-affären är redan bokförd som en förlust, i Q3 om jag minns rätt. Däremot kommer väl pengarna in nu vilket gör att fordringar omvandlas till kassa, som i sin tur stärker solvenskapitalet säkert med nån miljon då kassa värderast till 100 % till skillnad mot fordringar.

Kundstockens värde är ju kopplat till solvenskapital. Om Vardia är underkapitaliserat måste en köpare kapitalisera upp bolaget vilket slår mot köpesumman. Däremot kan ju en köpare använda de likvida medlen bättre, t.ex. genom att investera dem.

Vi får se, någon kanske vill ge Vardia ett brygglån om de vet att en affär finns runt hörnet. Det är inte omöjligt. Det är heller inte omöjligt att herrarna Aakvik mfl. kan få ett brygglån på samma sätt. Vi får se vad som händer. I ett bull case är uppsidan enorm, det är helt klart!

Visst var det en förenkling av värdet, men vi kan fortsätta räkna: idag fattas det mellan 0-100 miljoner för att Vardia ska vara stabilt solvensmässigt. Det är alltså den summan som en köpare måste stärka upp. En större och välkapitaliserad köpare fixar detta utan att skjuta till en krona bara genom att konsolidera med egna boken. En något svagare köpare behöver eventuellt tillföra en liten del av detta. Att då köpa Vardia för dubbla nuvarande kursen vore därför ett vrakpris. Förlustavdrag, kassa som kan investeras och annat får man på köpet. Nä, det som en eventuell köpare tvekar på är nog att det är svårt att bedöma kvaliteten på kundstocken. Den är spridd över flera länder/organisationer och man har från Vardias håll inte visat en stabil utveckling med skiftande avsättningar, storskador och där man själva medger att man har/haft en del dåliga kunder (t.ex. träbyggnader, restauranger som nämndes nu senast). Man är nog helt enkelt osäker på vilken kvalitet man köper. Kanske obefogat, men stabilt har det ju inte direkt varit runt vardia på senare tid. Sedan tillkommer problematiken med säljbolagen som man får med vare sig man vill eller inte. Eftersom försäljning av kundstocken varit ett av huvudalternativen har man nog inte varit dum nog att göra avtal som omöjliggör detta, men det kommer definitivt att kosta att lösa ut dem på något sätt.

En sak som hamnat lite i skymundan och som har betydelse på sikt är hur Vardia ska bli konkurrensmässiga kostnadsmässigt. Hela affärsidén är ju att ha lägre priser genom att vara mer selektiva än sina konkurrenter. Låt oss anta att detta fungerar. Då är det ju så att om Vardia blir lika duktiga som sina konkurrenter kommer de ändå vara sämre på kostnadssidan (men kanske bättre på skadesidan). Varför? Jo, de kommer ju ha ungefär samma kostnader i administration, hyror etc. för en försäkring som t.ex. Folksam, men där Folksam tar 8.000 kr/år för en bilförsäkring tar Vardia kanske 5.000 kr/år. För just skaderisken är det kanske en god affär för Vardia med en framgångsrik selektering, men kostnadsmässigt blir det sämre eftersom ungefär samma kostnader ska täckas med en mindre premieintäkt. Affärsidén borde alltså till sin natur innebära att Vardia får svårare att konkurrera på cost ratio, då de med samma kostnader kommer ha lägre premier och därmed högre cost ratio. För att de ska uppnå samma lönsamhet måste de i så fall ha en betydligt lägre loss ratio än sina konkurrenter. Det räcker helt enkelt inte med att uppnå branschnivå – eftersom premierna är lägre måste man alltså ha lägre skadeutfall än övriga branschen. Det kommer man ha på sikt, men man måste alltså ner betydligt för att combined ska ner till konkurrenternas nivå.

Nu behöver ju inte Vardia bli lönsammast i branschen för att investeringen från dessa nivåer ska bli fantastisk och om man som Kenny gjort normaliserar Loss Ration så kommer de nog klara den delen hyggligt, men jag känner lite mer oro för att de ska lyckas få ner cost ration p.g.a. ovanstående resonemang.

Räkneexempel: Gjensidige hade i Q4 CR på 84%, varav LR på 16%. Om vi antar att Vardia framöver tack vare hårt urval och trots lägre premier lyckas nå samma LR som Gjensidige (vilket är en prestation i sig!) och att de är lika bra på administration, dvs att sälja och administrera en försäkring kostar lika många kronor, så kommer de inte att uppnå 16% likt Gjensidige. Varför? Jo, de har samma kostnad men lägre premieintäkt att matcha kostnaden mot – det är ju hela affärsidén. I räknexemplet kommer alltså vardia ha högre CR än Gjensidige, trots att de är lika duktiga på kostnadssidan och ännu duktigare på skadesidan. Alltså, jag tror det blir svårare än man tror att uppnå samma lönsamhet som övriga branschen. Man kanske lyckas, men svårt blir det. Men såklart, även om man över tid ”bara” lyckas nå CR på 95% så kommer det vara en formidabel investering på dessa nivåer (om vi antar att inget märkligt händer…)

Skrev fel, menar att Gjensidige har cost ratio på 16% såklart…

Angående ”plundringsupplägget” så låter det enligt tidigare helt enkelt för dyrt och krångligt. En sådan kupp riskerar helt klart att misslyckas om man inte lyckas få tillräckligt många storägare (det är t.ex. inte säkert att Öresund vill skotta in fler miljoner även om man lockar med högre ägarandel) med sig eller om minoriteten lyckas samla sig. Då har man inte direkt någon framtid inom Vardia och man har nog också brännmärkt sig för ett antal andra styrelse/ledningsuppdrag också. Men även om det lyckas så kommer det bli DYRT för personerna som är inblandade och krångligt – förs kalla till bolagsstämma där kuppen ska genomföras, pareto eller annan måste sköta den riktade NE, sedan ska den genomföras, sedan ska distributionsbolagen köpas tillbaka i förtid vilket kommer ta tid och kosta pengar, sedan ska man hoppas att någon vill köpa bolaget till okänt pris där ledningen uppenbart brytt sig mer om egna plånboken än om verksamheten på senare tid. Inget är omöjligt för Vardia längre, men jag tycker nog ändå att det låter för dyrt, för krångligt, för hög risk med okänd avkastning helt enkelt. Särskilt mot att bara avvakta och sedan eventuellt ta ett nytt lån om det behövs.

Nä, nu har jag nästan kapat denna tråd känner jag så nu får någon annan tycka till. Kom gärna med räkneexempel som visar annat än mina teorier.

Ok en sista sak angående ”plundring”: NE får ej ske under kvotvärdet vilket idag är 0,08 NOK/aktie. För att utspädning ska ske måste alltså kuppen även få igenom en minskning av aktiekapitalet när man ska trycka nya aktier. Detta begränsas av aktiebolagslagen och kan inte göras hursomhelst och måste definitivt genomföras på en bolagsstämma. Jag är osäker på bokföringen här men om man minskar aktiekapitalet och flyttar detta till fritt eget kapital så kanske det inte räknas in i solvenskapitalet på samma sätt, vilket alltså eventuellt kräver ytterligare emissionsbelopp. Detta innebär alltså sammantaget ytterligare hinder för plundrings-alternativet.

@Jonas, jag lutar i dagsläget åt ungefär samma håll som dig även om jag också funderar på hur stor den faktiska floaten är i Vardia. För en köpare består värdet i kundstock och float där jag efter att ha diskuterat med vänner tror att vi lagt för lite fokus på floaten som kan ge en indikation på om Vardia hör hemma i den nedre eller övre delen av försäljningsspektrat.

@Aktieingenjören, äntligen någon som kommer med åsikter! :) Ja floaten har kanske fått för lite utrymme, men lite förenklat kan man ju säga att i dagsläget är den noll eftersom den måste sitta på banken och liknande med låg/ingen avkastning för att inte riskera något. Men även om Vardia endast lyckas uppnå en måttlig lönsamhet kommer stora summor kunna investeras från floaten framöver och som dessutom kommer växa när man börjar gå med vinst. Så floaten har helt klart en stor potential i framtiden. Steg 1 för Vardia är dock att ens komma till framtiden…

Några tankar på mina andra teorier?

En köpare gör naturligtvis en ordentlig due diligence där de gräver ned sig i och utvärderar kundstocken och skadeutvecklingen. Om den underliggande utvecklingen ser god ut och stora delar av problemen kan förklaras av enskilda objekt är det inga problem för en köpare att göra sig av med dessa objekt. Om den underliggande utvecklingen däremot ser dålig ut är det problem :-)

—–

Jonas, bra poäng kring kostnadsläget. Klå Gjensidige tror jag inte man kan göra, men att däremot klå Folksam och Länsförsäkringar med sina jätteorganisationer och tillhörande byråkrati kan man nog göra genom att vara små, effektiva och använda nya IT-system istället för att sitta kvar med ”90-talssystem”. MBO-bolagen tror sig ju kunna tjäna pengar givet en kostnadsprocent på 17 %.

Jag tror du drar för stora växlar på ”plundringsupplägget”. Om man behöver kapital måste någon stoppa in pengarna och som storägare vill man naturligtvis ha en riktad emission. 8 öre är lägsta kurs och då kanske man kör 8 öre. Eller så kör man 50 öre. Det vet vi inte men vad man vet är att kursen inte kommer bli högre än nuvarande kurs och rimligen heller inte högre än all time low. Givet nuvarande läge borde det inte vara svårt att motivera 33 % eller 50 % rabatt när man hade 90 % rabatt i den senaste företrädesemissionen (1 kr jämfört med börskurs ca 10 kr).

———

Aktieingenjören och Jonas,

För en ny köpare som löser upp återförsäkringen tar man väl del av hela floaten, till skillnad mot Vardia? Alla premier som betalas in ett halvår-år i förväg där stor del går till avsättningar blir float direkt och även gamla avsättningar används som float.

Sedan skulle jag inte vara helt säker på att balansräkningen är tipptopp bara för att man stoppar in 100 mille till. I nuläget har man totalt 1815 MNOK i avsättningar (själva och hos återförsäkring). Det är 125 % av bruttopremieinkomster (GWP) på 1458 MNOK eller 135 % av bruttopremieintäkter (premiums earned) på 1344 MNOK.

Om man tittar i mitt gamla inlägg om avsättningar (https://www.aktiefokus.se/2014/10/om-skepsisen-mot-snabbvaxande-forsakringsbolag-del-2-mer-om-avsattningar/) så ser det ut på följande vis för jämförelsebolag (avsättningar i förhållande till bruttopremieintäkter):

Moderna försäkringar 2009: 261 %

RSA: 176 %

Sampo P&C: 173 %

Topdanmark: 159 %

Protector: 157 %

Moderna försäkringar 2001: 157 %

Tryg: 149 %

Vardia: 135 %

Gjensidige: 126 %

Om jag har fattat rätt har Gjensidige någon slags undantag i Norge. Sedan har Vardia fortfarande lägst avsättningar av alla jämförelsebolag. Om de ska upp och bara närma sig branschsnittet krävs det ytterligare avsättningar. Säg att Vardia ska upp till 150 %. Då måste de sätta av ytterligare 15 % av 1344 MNOK, alltså ytterligare 200 MNOK. Ouch… Det kan ju vara så att man tog i så mycket man kunde nu under Q4 för att samtidigt hålla näsan över ytan, fast man egentligen hade behövt ännu mycket större avsättningar.

Kortare svans och lägre avsättningar på grund av bolagets ungdom, skrev jag i inlägget som förklaring till varför det var acceptabelt att trots allt ligga lägst i branschen utom Gjensidige. Jag är inte säker på att det räcker som förklaring.

En riktad NE på säg 10 öre för maximal utspädningen innebär fortfarande att de måste ta de risker jag nämnde ovan. Det kanske de kan, men jag är som sagt skeptisk. Då skulle antalet aktier fördubblas om NE är på 50 MNOK. Med dages kurs vore det… surt… men om det täcker behovet så finns ändå tillräcklig uppsida för att det ska bli en god affär. Det skulle också visa att behovet av större avsättningar inte verkar vara så överhängande (annars skulle de ju inte lägga in dessa slantar). Här har du annars en riktigt bra poäng som jag inte har något bra svar på. Visserligen görs avsättningarna slutligen efter egen bedömning (vilket vi nyss såg…) men det övervakas ju också av myndigheter vilka inte hade några synpunkter så sent som för några månader sedan, så ett visst fog för att dagens nivå är tillräcklig finns trots allt. Men, det är en viktig fråga du tar upp helt klart.

Angående floaten så ska jag erkänna att jag inte riktigt i detalj förstår hur det fungerar om en köpare löser upp återförsäkringen, förklara gärna det om du har tid.

I must admit that I don’t understand Vardia’s situation completely. That said, may I enquire why do you think that they’d need to issue new shares instead of a new loan?

Hur får du förresten fram siffran 1815 MNOK i avsättningar?

@Ville S., a loan carries an interest, issuing new shares is a on time cost and therefore cheaper from a financial perspective. If new share are issued as a Private Placement (PP), the participants increase their share of the company at the other sharholders expence. If made with bad intention this increase can be very substantial. Kenny thinks this is a real threat, but I think it is not so likely and therefore think that a loan is more likely.

Ville,

Vardia has a solvency capital only 25 MNOK higher than the minimum solvency requirement. If the GWP grows and/or they keep losing money they will soon be below the requirement again which means the need more money.

Loan or equity – that’s the question. I don’t think it’s probable that someone wants to lend money to Vardia in this situation after nothing but bad news the last year. But a loan would also helt the situation.

——

Jonas,

Ta summan av avsättningar för egen räkning och avsättningar hos återförsäkring så kommer du fram till 1815 MNOK. Detsamma gäller GWP, där stor del går till återförsäkraren. Vardia tappar 3/4 av premieintäkterna direkt som går till återförsäkraren. 3/4 av Vardias GWP är således återförsäkrarens float istället för Vardias float, vilket är en stor del av återförsäkrarens affär då de kan göra mycket trevligt för pengarna. Den dagen kontrakten med återförsäkraren sägs upp tar man tillbaks alla premier och får hela floaten också (möjligen att det sker med fördröjning för att man låter kontrakten löpa ut men principen är sådan).

Thank you, Jonas and Kenny.

However, a private placement with very much dilution surely doesn’t sound like ”maximizing shareholder value” (that the new management mentioned during the Q4 announcement). On the other hand, maybe it’d be maximizing compared to even worse situations.

Jo det är jag med på men hittar ändå inte de siffrorna. Gross premiums reserve + gross claims reserve + ?? eller vad?

Gross claims reserve och reinsurance share of gross technical reserves =)

Det är här man inser vad du nördat in dig Kenny, tack! ;) Men, varför inte räkna in Gross premiums reserve?

Och för att ställa ännu en okunnig fråga: om vi bara tittar på egen räkning så har de Premiums earned f.o.a. på 346 och claims reserve på 706 och därmed avsättningar för ”egen räkning” så att säga på 706/346 = 204%, är det inte den siffran som är mest relevant?

Vad som är exakt rätt och fel i det här fallet vet jag inte, men i jämförelsen har jag räknat på samma sätt för alla bolag och tagit de två nämnda posterna, så gör man något annat för Vardia påverkas jämförelsen med de andra bolagen också.

Hur skulle solvenskravet påverkas om man skulle gå ner till 50% återförsäkringsgrad? Dvs hur mycket mer pengar skulle man tvingas peta in? Har ni något beräknings exempel?

Grovt räknat borde det innebära en fördubbling av solvenskravet. I nuläget ligger 75 % av solvenskravet hos återförsäkrarna och 25 % av kravet på Vardia och en fördelning 50/50 betyder fördubbling för Vardia. Vardia skulle ju kunna öka återförsäkringsgraden för att ducka solvenskravet, men då blir lönsamheten taskig istället ;-)

Att ytterligare öka återförsäkringen vore lite surt ja, men som tillfällig åtgärd för att klara nuvarande biff skulle kanske vara ok. Det kan ju alltid minskas framöver.

Men det här med avsättningarna är intressant. Det är ju en potentiell svart svan, men om vi inte vet vilka siffror man ska jämföra med så säger de ju inte så mycket även om man jämför ”samma” siffror bolagen emellan. Kan någon revisor här reda ut?

Så för att komma upp i en ok solvensgrad vid 50% återförsäkring skulle det krävas att man tillförde ytterliggare 400M. Dvs, knappast aktuellt med dagens börskurs.

Finns då kanske 3 alternativ.

1. Sälja hela kundstocken och bolaget till intresserad köpare.

2. Sälja Sverigedelen och använda pengarna till att öka solvens och minska återförsäkring för att göra Norge lönsamt.

3. Avveckla Danmark, ta en mindre emission, och köra vidare med minsta möjliga marginal.

Man kan säkert klara sig igenom Q1, men tror att vi kommer att se något hända inom 2 månader. Vad som än händer lär det vara positivt för aktierkursen. Verkar som den räddningsplan som Terje satte ihop inte höll, varvid han fick lämna…

Även sammansättningen av försäkringar torde ha stor betydelse – avsättningsbehovet ser säkert helt olika ut för motor-, person-, och kommersiella fastigheter med väldigt olika svansar. Då blir det vanskligt att jämföra bolagen emellan. Man kan ju även i sin UW-analys medvetet försökt undvika kunder och försäkringar som kanske är lönsamma men som har stort avsättningskrav, vilket i så fall även bör avspeglas i avsättningsgraden. Visst kan Vardia ha ännu större avsättningsbehov än vad man gjort hittills, men att rakt av jämföra med andra bolag med annan sammansättning och med bokföringsposter vi inte vet är helt korrekta blir helt enkelt för osäkert för att uttyda något vidare tror jag.

@Hasse, nu kanske jag är ute och seglar, men om man minskar återförsäkringsdelen så borde man inte bara öka sina åtaganden utan även ta över tillgångar som nu är bokförda hos återförsäkringsbolagen så det borde inte bli sådana behov du nämner, men det kommer helt klart kräva mer kapital än vad som finns nu. Men, här antar jag bara som sagt.

I ett sådant läge kan man ju förvalta tillgångarna fritt men det tillkommer även en skuld för ”inbetalda men ej intjänade premier”, vad nu den posten heter på balansräkningen. Alltså betalda premier som har gett kassaflöde och därmed möjlighet till float men där tjänsten ännu inte är levererad och det alltså finns kvar en skuld på balansräkningen.

Gross premiums reserve låter som skrivna men ej inbetalade premier, alltså det finns ett kontrakt (GWP) men premierna har ännu inte börjat gälla. Dessa ska inte räknas med då jag har jämfört mot just intjänade premier, inte mot GWP.