I december publicerades en analys av Bonheur här på Aktiefokus. Efter att Bonheur släppte en Q4-rapport med stora nedskrivningar inom Offshore drilling (vilket var väntat) insåg jag mitt misstag i värderingen då jag inte längre fick ihop siffrorna. Som investerare gör man misstag hela tiden, men misstag av den här karaktären (fel i metoden vid värderingen, eller ”räkna fel”) hade jag hittills sluppit undan.

Bonheur har en krånglig struktur men jag har värderat bolaget via bolagets tillgångar och skulder på några olika sätt. Vid analystillfället (efter Q2 2015) var Bonheurs egna kapital ungefär 4,5 miljarder oberoende av om man såg till bokförda värden eller marknadsvärderade de tillgångar som gick att marknadsvärdera. Efter nedskrivningar i Q3 och Q4 är värdet nere på 3 miljarder.

I analysen motiverade jag att man skulle kunna köpa aktien ända upp till 77 NOK per aktie men nu har jag insett mitt misstag och anser istället att aktien är köpvärd upp till 50 NOK (uppdatering: hade faktiskt räknat fel vilket en läsare påpekade. Tidigare stod det 40 NOK). Det är inget som har förändrats i min syn på Bonheur, utan jag ser på bolaget som tidigare. Det är delarna som inte är oljerelaterade som är intressanta och bär upp substansvärdet.

Hur kom jag då fram till 77 NOK per aktie?

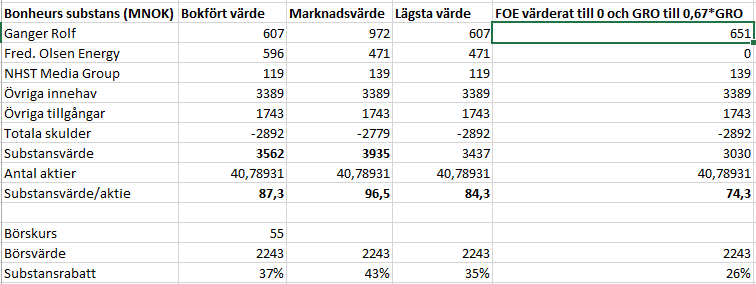

77 NOK motsvarade vid tillfället 35 % substansrabatt på bokfört värde. Vid det priset fick man Offshore Drilling (Fred. Olsen Energy) på köpet. Man betalade alltså i princip 1 x eget kapital för Bonheur exklusive Fred. Olsen Drilling. Redan här kan man inse misstaget. 1 x eget kapital är nämligen ett för högt pris för ett bolag som Bonheur som bör ha en substansrabatt på storleksordningen 30 % för att få tillräcklig säkerhetsmarginal. I analysen motiverade jag att Offshore Drilling inte var något att betala för, men jag satte ändå inte värdet för Offshore Drilling till noll. Det borde jag ha gjort och det är vad jag gör nu.

Ett alternativ är att acceptera marknadens värdering av Fred. Olsen Energy och marknadsvärdera alla Bonheurs innehav som är möjliga att marknadsvärdera. Då blir värdet på Bonheur 76 NOK per aktie vilket är en minskning med hela 33 % från marknadsvärdet vid analystillfället (om man räknade på samma sätt) och strax under där jag satte högsta köpkursen! Det är en stor risk att låta marknaden sköta värderingen åt en. Det är alltid bra att använda flera värderingsmetoder för ett bolag och detta var en metod som ett komplement till en annan metod, men i detta fall gav denna metod en för generös värdering.

Om man faktiskt sätter värdet på på Fred. Olsen Energy till noll och justerar ned värdet på Bonheurs innehav i Ganger Rolf med en tredjedel (ungefär Fred. Olsen Energys andel av Ganger Rolfs värde) fås ett marknadsvärde på ungefär 55 NOK per aktie, vilket är ungefär samma som Bonheurs bokförda värde i nuläget med 35 % substansrabatt.

Misstaget som gjordes vid analysen var alltså att inte ta tillräcklig höjd för problemen i Offshore Drilling i värderingen. Visserligen gick resonemangen

i analysen ut på att värdet i Bonheur ligger i de andra delarna av bolaget, men i värderingen fick Offshore Drilling ändå för stor vikt. Ett motiverat värde på Bonheur med Offshore Drilling värderat till noll är ungefär 55 NOK per aktie. En motiverad substansrabatt i Bonheur exklusive Offshore Drilling kan sägas vara 30 % vilket ger en högsta köpkurs på 50 NOK per aktie. Se beräkningar nedan.

Sålt Bonheur

Det finns några tillfällen då jag säljer en aktie:

- Aktien har blivit övervärderad

- Det finns uppenbart mycket bättre alternativ

- Mina ursprungliga investeringsantaganden gäller inte längre

I Bonheur har jag sålt av hela mitt innehav på grund av en blandning av alla tre anledningarna. Aktien är visserligen inte uppenbart övervärderad (1), men priset är inte så attraktivt som jag skulle vilja se. Under 40 NOK kan jag tänka mig att köpa tillbaks aktien. Jag tycker däremot att det finns uppenbart mycket bättre alternativ (2) där ute för tillfället. Väldigt många uppenbart bättre alternativ, till och med!

Slutligen gäller inte längre mina ursprungliga investeringsantaganden (3). Jag hade gjort felaktiga antaganden i min värdering och räknat fel. Hade jag räknat rätt och faktiskt satt värdet på Fred. Olsen Energy till noll från början hade jag kommit fram till 40-45 NOK istället för 77 NOK.

Är då Fred. Olsen Energy värt noll? Knappast. Det är nog en konservativ bedömning, men jag är inte beredd att betala något för en sådan verksamhet i nuläget. Däremot kan det vara intressant att få en riggoperatör på köpet. Gratis är gott och Fred. Olsen Energy är gratis om man köper Bonheur för under 40 NOK.

Jag förstår ställningstagandet att sätta värdet på FOEs intjäning till noll, det jag undrar lite över är bara om du inte värderar backlog eller skattemässiga förlustavdrag i verksamheten som går att använda? Vid en ev. strykning av hela equityn i FOE så tar man ju så att säga full höjd för det negativa och då verkar det ju rimligt att ta samma höjd för andra sidan av det myntet gentemot norska skattemyndigheten med eller tänker jag fel? (har dock inte hunnit dyka I rapporten än)Mvh.

Starkt och bra skrivet av dig. Det är få som klarar av att inse att man räknat fel men ännu färre som sedan också gör ”verkstad” av dem istället för att begrava huvudet i sanden á la en struts.

För det första tycker jag att det är imponerande att du gav dig på att räkna/värdera BON. Personligen anser jag att energibolag i allmänhet men oljebolag i synnerhet är svåranalysjerade i dagens bössklimat. Inte för att det inte är omöjligt, men med de svängningar och olika budskap vi DAGLIGEN möts av känns det mer som att det är casino som gäller.

Personligen håller jag hårt i mina TGS med tron (ej vetskapen, uträkningen e.d.) att inom ett par år står de extremt starka. Jag tror man måste tänka i decennier med energibolag och vara inställd på att svängningarna kommer blir fler och kraftigare ju längre fram i ”framtiden” vi kommer då människan, för eller senare, kommer utveckla alternativa medel…

Lite av en utsvävning av mig nu men summa summarum: klokt, starkt och imponerande av dig!

/Sofokles

Ja, klokt och starkt att agera så snabbt och sälja. Osäker på om jag hade sålt så snabbt, även om jag nu hade erkänt misstaget för mig själv.

Vi får hoppas BON sjunker innan sammanslagningen så man kan köpa, annars tror jag det kan vara dålig tajming att sälja innan en sådan signifikant ”trigger” – enligt min erfarenhet i aktiemarknaden brukar förenklingar av företagsstrukturer, aktiesplittar och flytt till small/midcap nästan alltid leda till uppvärderingar. Dessutom verkar ju kryssningssegmentet ha gjort en turnaround, för tillfället åtminstone, samtidigt som vindkraftsmarknaden tuffar på som ett urspårat tåg.

Aktiestolpen,

Intjäningen är mycket lägre än noll. Det är substansen jag värderar till noll. Risken är stor att det kommer en nyemission som gör att substansen i sådana fall kanske till och med blir värd mindre än noll, men jag är bekväm med noll. Marknaden gör en annan analys eftersom värdet är mer än noll :-) De skattemässiga förlustavdragen får inte aktieägarna ta del av om FOE går i konkurs utan i bästa fall betalar en köpare för dem och då täcker det skulder. Man ska inte glömma tvisten med HHI heller som kan sänka hela FOE-skeppet om det går illa. Sammantaget skulle jag inte betala en spänn för FOE.

—

Sofokles,

Tack för det! TGS är ju ett helt annat case än Bonheur. Just riggoperatörer med svaga finanser är ingen verksamhet jag skulle satsa pengar på i nuläget men däremot kan de finnas mycket annat intressant inom olja/energi. Att det kommer alternativ är säkert, men att de gör ett seriöst storskaligt avtryck (till det bättre) skulle jag inte vara lika säker på. Olja kommer vi använda tills den är slut (annorlunda uttryckt blir för dyr att pumpa upp); det är jag helt övertygad om.

—

Finansnovis,

Javisst händer det grejer under ytan och fusionen är en fin trigger. Men allt sådant spelar ingen roll för mig om jag har överbetalat från början och priset i nuläget fortfarande är 40 % över det jag borde ha betalat. Jag skulle inte vara nöjd om kursen går ned härifrån och jag sitter kvar med hopp om att aktien uppvärderas. Samtidigt finns det bättre case där pengarna gör mer nytta så jag drar inte ut på plågan.

Om kursen hade stått i 35 NOK hade jag agerat annorlunda. Då hade jag behållit mina aktier istället eftersom jag skulle kunna tänka mig att köpa dem från början. Ungefär så har jag agerat i Vardia. Där har det hänt sådant som jag inte räknade med från början, men samtidigt har kursen sjunkit mycket mer än vad bekymren föranleder, så aktien är mer prisvärd än tidigare och då är så att säga förlusten redan tagen även om jag sitter kvar i aktien med nya förutsättningar.

Jo jag vet att vpa är lägre än noll, men kassaflödet är det inte såvitt jag förstår och om du tar höjd för att tillgångarna har tveksamt värde och räknar ner eget kapital motsvarande så menar jag att då blir det ju tveksamt att blunda för kassaflödet som jag ser det? Eller förstog jag ditt inlägg fel? Mvh.

Kassaflödet går ju inte till aktieägarna utan till skuldägarna. FOE är enormt skuldsatt och förhoppningsvis räcker kassaflödena för att betala av skulderna, men inte heller det är säkert. Så även kassaflödena är värda noll i min bok. Snart går kontrakten ut och det gäller att de får ett gäng nya kontrakt om det ska kunna bli kassaflöden till ägarna, istället för från ägarna, framöver.

Någon gång i tiden har väl BON köpt FOE-aktier, och på så vis har väl BON ett anskaffningsvärde på sina FOE-aktier som är mer än 0? Om FOE konkar, får väl BON göra ett förlustavdrag på så vis att hela anskaffningsvärdet på FOE-aktierna tas upp som en reavinstförlust? Däremot är det största utrymmet för förlustavtal förstås inom FOE, och det utrymmet för förlustavdrag är det någon som köper in på en exekutiv auktion.

Jaså, du menar så. Ja det är sant. Det bokförda värdet på BON överstiger vida marknadsvärdet för tillfället, så det kan bli tal om ganska betydande förlustavdrag som inte är värdelösa. BON är fyllt av dolda värden men risken finns ju också att man stoppar in pengar i en nyemission i FOE.

Jo, till och med ganska troligt och upprustning av fallfärdiga riggar var ju inte en av Miss Olssens bättre affärer ska ju villigt erkännas, och som du säger så är HHI utgången oviss i nuläget. Att dom skulle behöva betala mer har jag svårt att tro men att dom skulle återfå förskott är väl näst intill lika liten risk gissar jag. Skulle man se förlustavdragen som orimliga så bör man nog inte köpa BON för 35 heller då dom garanterar lånen för FOE och är dom som igentligen är låntagarna som gör förlust om FOE konkar. Det är lätt att räkna minus eller plus flera gånger när strukturen är så kompliceras som i Olsson sfären.

Fråga: I dagsläget äger BON och GRO till stor del varandra, vilket betyder att företagsledningarna har ett stort inflytande över båda företagen på grund av att företagsledningarna kontrollerar rösträtten för dessa aktier. Vid sammanslagningen antar jag att dessa aktier makuleras. Kommer sammanslagningen av BON och GRO på så vis att medföra att det sker någon maktförskjutning där vissa ägare (de som sitter i bolagsledningen) förlorar en massa inflytande till fördel för andra ägare?

aktiestolpen,

Aj fan är det så illa? Det har jag inte läst mig till någonstans. Om BON/GRO garanterar skulder i FOE (varför skulle de göra det då de inte heläger bolaget?) sitter de med i skiten de också. Var framgår det någonstans? Jag har letat efter just det men inte hittat.

—

Anonym,

Olsen-familjen kommer äga över 50 % även i det sammanslagna bolaget.

Ja det var bon och gro som solidariskt tog på sig Bonds och bryggfinansiering och lånade ut detta till de två ny byggena som investeringar i dotterbolag så hela caset är som alltid att man i stor mån lämnar över förtroendet till familjen Olssens värdeskapande men för min del var det redan något jag accepterade vid investeringens början. Mvh

Så är det men det är ju en enorm skillnad på att garantera dotterbolagens skulder mot att inte göra det. Det innebär skillnaden mellan begränsad och obegränsad nedsida som jag ser det.

This is from Fred Olsen’s CFO from whom I asked about the situation:

”I can confirm that Bonheur ASA is not a Guarantor for Fred. Olsen Energy ASA’s debt.”

Ville S,

Tack, då stämmer det med vad jag trodde. Jag har inte hittat någon info som tyder på att Bonheur skulle garantera skulder åt ett bolag som de inte heläger vilket vore en väldigt dum risk att ta.

What am I missing here?

These numbers are from the latest quarterly report.

Bonheur’s equity: 3562,2

Company – Ownership – Book value

Ganger Rolf ASA – 63 % – 606,9

Fred. Olsen Energy ASA – 26 % – 595,6

Fred. Olsen Renewables AS – 50 % – 889,7

Fred. Olsen Ocean Ltd. – 50 % – 579,9

First Olsen Holding AS – 50 % – 547,6

FO Capital Ltd. – 50 % – 1 300,0

NHST Media Group AS – 27 % – 119,2

Other 72,1

Total 4 711,0

3562,2 (Bonheur’s book value) – 595,6 (Fred Olsen Energy ASA) – 606,9 / 3 (1/3 of Bonheur’s Ganger Rolf ownership) = 2764,3 million NOK

There are 40 789 308 Bonheur shares.

You wrote:

”Om man faktiskt sätter värdet på på Fred. Olsen Energy till noll och justerar ned värdet på Bonheurs innehav i Ganger Rolf med en tredjedel (ungefär Fred. Olsen Energys andel av Ganger Rolfs värde) fås ett marknadsvärde på ungefär 55 NOK per aktie, vilket är ungefär samma som Bonheurs bokförda värde i nuläget med 35 % substansrabatt.”

However, 2764,3 million NOK divided by 40 789 308 = 67,77 per share.

Ville,

Thanks, you are right. I missed the write-down of FOE in Bonheur’s balance sheet in my new calculation which makes the results different (more value should be added to the ”other investments). If I use the market value of GRO and haircut it by 1/3 and set the value of FOE to zero, I get 74 NOK per share. And by adding 30 % margin of safety the result is about 50 NOK which is higher than the 40 NOK I mentioned above.

Thanks for the explanation, Kenny. With your new buy price of 50 NOK, I don’t feel as much anxiety looking at my shares. :-)

I added a table in the blog post where you can se my calculations. I will consider taking a position in BON again if the share price goes below 50 NOK :-)

Jag missar att se någon skillnad? Om FOE konkar går bon/gro inget tillbaka men dom måste fortfarande betala tillbaks dessa ”lån”?

Mvh.

Aktiestolpen,

Varför skulle Bonheur behöva betala FOE:s lån om de inte har garanterat dem? Långivarna får inte pengarna tillbaks, det blir det enda som händer.

Såvitt jag kunnat se är Bonds utgivna och stora finansieringen gjorda av Bonheur/Gro?

Tror inte jag sett något sådant upptaget i FOE Såvitt jag kan minnas? Sitter på mobilen bara så får försöka rota i det i helgen om jag hinner…

Jaha, du menar att Bonheur är de som äger FOE:s obligationer? Ja det är ju något helt annat. Då står de högst i rangordningen att få tillbaks pengar vid en eventuell konkurs och får i alla fall tillbaks något för obligationerna, men de ska ju inte betala tillbaks obligationernas fulla värde till någon annan vilket de hade behövt göra om de stod som garanter för lånen.

Kika på Bonheur hemsida dom har listat alla Bonds och villkoren samt tidpunkt för teknande återkommer med finansieringen dom postade i nån årsrapport.

Mvh.

Visar sig att du har rätt, FOE har egna Bonds på samma belopp som Bonheur så det är nog en egen rationale på min sida att jag trott att man talat om samma Bonds eftersom summan 2,5 miljarder är den samma på båda bolagen.märkligt nog. Därutöver star man för lånet senast för bollsta på FOE om 2 miljarder.

En annan sak som nog förvillat är att nedan text ofta förekommer om lån garanterade av GAnger rolf…

”The Group of companies’ interest bearing debt other than intra-group loans consists of several loans. Each of the main business segments has arranged separate loans to finance their investments. Drawn amounts at year-end under the various bank credit facilities include USD 583 million related to FOE, GBP 308 million to FOR, GBP 76 million to the cruise business, USD 40 million to the tanker business and EUR 145 million plus NOK 67 million to Fred. Olsen Windcarrier AS.

In October Bonheur ASA repaid a bond loan of NOK 600 million. All remaining bond loans are guaranteed by Ganger Rolf ASA.

Most of the bank credit facilities are secured by mortgage on the assets within the relevant business segment. The loan agreements contain operational and financial covenants typical for credit arrangements of this nature. As per 31 December 2013 and as per 4 April 2014, the Group of companies is in compliance with all covenants in the loan agreements. See Note 5.”

Hej!

Hur ser du på Bonheur idag efter typ 75% upp på ett år, från 48:- till 84:-?

Är själv tung i Bonheur och har svårt att förstå värderingen på runt 50-lappen:-.

mvh

Mikael

Mikael,

Jag har inte kollat närmare men i stort sett hela uppvärderingen borde bero på FOE som har uppvärderats med oljepriset. Om FOE har en ljusnande framtid (tidigare var konkurs ett realistiskt scenario) är det säkert rimligt att en sådan uppvärdering ska ha skett.