Det är långt ifrån alla som har koll på vilka det är som skriver på alla bloggar. Här på Aktiefokus är vi egentligen två, även om senaste året huvudsakligen skrivits av en person. Kenny är en flitig man… En diskussion som vi har haft länge, säkerligen i två års tid, är hur man sätter ett rimligt pris på en aktie. Personligen är det här något som jag har känt måste komma på plats innan jag känner mig trygg att gå lös i aktiedjungeln igen.

Det är långt ifrån alla som har koll på vilka det är som skriver på alla bloggar. Här på Aktiefokus är vi egentligen två, även om senaste året huvudsakligen skrivits av en person. Kenny är en flitig man… En diskussion som vi har haft länge, säkerligen i två års tid, är hur man sätter ett rimligt pris på en aktie. Personligen är det här något som jag har känt måste komma på plats innan jag känner mig trygg att gå lös i aktiedjungeln igen.

Sedan Kenny skrev om Lászlós formel (artikeln uppstod faktiskt hos oss efter att jag inte begrep Aktiespararens artikel om honom och Kenny började gräva) så har jag varit intresserad av László Szombatfalvy och efter lite letande kom jag över att han influerat tidningen Affärsvärlden och deras analysmodell. Om de har kvar den än idag vet jag inte, men de släppte boken “Att skilja vinnare från förlorare” med Ben Johnson som prydde framsidan och tydligare än så kan det väl inte bli?

Innan du börjar läsa vidare så är det bra om du har kunskap om hur utdelningar och det egna kapitalet hänger ihop. Eget kapital är det belopp som aktieägarna har satt in i bolaget samt vinster (minus förluster) som man inte har delat ut till aktieägarna. Alltså kan man se det som en skuld till aktieägarna och räntan för skulden är utdelningen.

Gammal bok men vettigt innehåll

Boken, som min fru kallade för “skolbok”, är tunn och tryckt 1990. Jag blir faktiskt lite imponerad om du hittar den och gör du det tycker jag att du ska skaffa den. Boken är naturligtvis förlegad i många dess förklaringar om hur man läser en årsredovisning, redovisningsprinciper och annat härligt från en tid när jag var fem år och vi inte hade tagit VM-brons i fotboll.

Boken innehåller dock information som än idag känns relevant och ger även en förklaring till varför vi som arbetar med svensk redovisning jobbar aktivt med balansräkningen. Förenklat sett på daglig bokföring i företag så jobbar man hårt med att värdera balansräkningen rätt och det må låta som en självklarhet men det är inte fallet. T.ex. är amerikansk redovisning mer fokuserad på resultaträkningen. Affärsvärlden, sannolikt med andra källor om hur man värderar bolag, har format analytiker att värdera bolag efter balansräkningen och det blir då självklart att ekonomer på bolag försöker värdera balansräkningen rätt och hålla den trimmad.

Det blir charmigt i och med att boken är över 20 år gammal. T.ex. kallas vi som analyserar bolag genom fundamentalanalyser för fundamentalister (vilket nog är lite mer laddat idag) och personer som föredrar teknisk analys kallas för marknadsanalytiker. Det är några bitar ut boken jag inte kommer att beröra alls. Dels är det grundkursen i teknisk analys samt grundläggande kunskap i optionsstrategier, hur man läser en årsredovisning och en del förklaringar på nyckeltal. Det finns dock mycket mer av boken som jag finner mer intressant. Inte minst tar den upp “Hur sätter jag ett pris på en aktie?” men som framkallar frågan “Vad sätter jag för risk på ett bolag?”.

Utdelning och räntabilitet på eget kapital styr

Det finns tre grundregler enligt boken. Dessa låter som vanligt alltid lättare i teorin än vad det är i praktiken och det finns nog inte så mycket att tillägga om dem heller.

- Använd en analysmodell som du tror på

- Arbeta systematiskt

- Håll dig välinformerad om dina företag

Boken börjar med att konstatera att P/E-tal är något som mer används utanför Sveriges gränser och att vi i Sverige snarare tittar på utdelningen och dess tillväxt (men ha i åtanke att den skrevs 1990). P/E-talet används, tycker boken, även för att jämföra världsdelar med varandra (och ett tydligt exempel på det finns i närmaste Aktiespararen). Affärsvärldens modell hävdar de bygger på följande:

- Värdering av det egna kapitalet utifrån bolagets lönsamhet. Det egna kapitalet är detsamma som bolagets förmögenhet.

- Värdering med utgångspunkt från direktavkastning och utdelningstillväxt.

Anledningen till att vi i Sverige fokuserar på utdelningen är att man förutsätter, nästan garanterar, att en aktiekurs stiger om utdelningen stiger (eller förväntningen om utdelningshöjning). Utdelningen minskar det egna kapitalet för företaget och om företaget avkastar högre (alltså högre räntabilitet på det egna kapitalet) så kommer utdelningstillväxten stiga.

Boken hävdar alltså att om ett företag värderas till 100 % av det egna kapitalet förväntar sig marknaden att företaget ska ge en utdelningstillväxt motsvarande inflationen, ränta på 3-4 % samt några procent utöver för risken. Räntabiliteten måste också ligga på en nivå om gör att utdelningarna kan fortsätta och att det egna kapitalet inte försvinner.

Det blir alltså detta man studerar:

- Utdelningen samt (förväntade) utdelningstillväxten

- Räntabilitet på eget kapital

- De ovan jämfört med vad den aktuella kursen är.

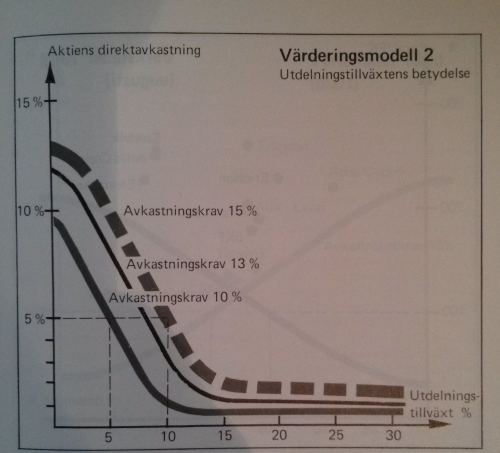

Allt kokar ned till två formler

Allt kokar ned till två olika formler, som man med lite simpel grundskolematematik omvandlar till lite mer kärlek (därav formel 1,5).

(1) Min motiverade kurs

Min motiverade kurs = Räntabilitet på eget kapital i procent / Avkastningskrav i procent * (Justerat) Eget kapital per aktie

(1,5) Marknadens avkastningskrav

Marknadens avkastningskrav = Räntabilitet på eget kapital i procent * (Justerat) Eget kapital per aktie / Aktuell börskurs

(2) Utdelningsmotiverat avkastningskrav

Utdelningsmotiverat avkastningskrav = Aktiens direktavkastning i procent + fem års medelvärde av utdelningstillväxten i procent

(1) Min motiverade kurs

Den här formeln är tagen av en av Affärsvärldens grafer som de presenterar i boken.

De vill dock skydda sig mot extremvärden i den, vilket formeln inte gör.

Om vi bryter ned alla värden:

- Min motiverade kurs =

- Det här är vad man vill få fram, nämligen en motiverad börskurs.

- Räntabilitet på eget kapital i procent /

- Det är ett fast tal.

- Avkastningskrav i procent *

- Det här ett fast tal som du ska välja. Diskussion kring det kommer längre ned.

- (Justerat) Eget kapital per aktie

- Eget kapital ska vara justerat på ett sätt som man finner korrekt. Personligen korrigerar jag det inte så länge inte Goodwillposterna är för höga.

Exempel är att om vi har ett bolag som har 10 % räntabilitet på eget kapital, jag har ett avkastningskrav på 20 % och de har ett justerat eget kapital per aktie på 100 så blir formeln följande:

10 % / 20 % * 100 = 50

Alltså ska jag värdera bolaget till endast 50 % av deras egna kapital. Det som är intressant är att jag förväntar mig att bolaget inte kommer att kunna leverera lika bra resultat som de kanske gjort förr i tiden. Jag är alltså inte intresserad av att värdera det egna kapitalet fullt ut för en krona kommer att bli mindre än en krona i framtiden.

(1,5) Marknadens avkastningskrav

Den här är faktiskt inte med i boken, men jag tycker att den här är ytterst relevant. Det är nämligen vad marknaden har satt för riskprocent/avkastningskrav på bolaget. Om vi tar exemplet från (1) och säger att aktiekursen är 110 så blir det följande:

Marknadens avkastningskrav = Räntabilitet på eget kapital i procent * (Justerat) Eget kapital per aktie / Aktuell börskurs

10 % * 100 / 110 = 9,1 %

Jämfört med mina 20 % i förra exemplet så framstår 9,1 % som en riktig lågriskaktie. Då uppkommer även frågan, “varför skiljer det sig så mycket?”. Det här nämner inte boken alls, men jag tycker frågan definitivt är relevant att ställa sig.

(2) Utdelningsmotiverat avkastningskrav

Den sista formeln är utdelningen och den här är nästan den svåraste av de två formlerna. Affärsvärldens analysmodell förutsätter att aktiekursen följer utdelningen och dess tillväxt och personligen finner jag att utdelningstillväxten är det som är lite svårt att få grepp om och varför.

Modellen anser att ett bolag som t.ex. Telia som har en ordentlig utdelning men där den inte växt markant så kommer den fortsatta avkastningen att komma ifrån att man delar ut pengar och inte att man växer. Därför blir det utdelningsmotiverade avkastningskravet lågt, fast utdelningen är hög.

Det man hävdar är att t.ex. om marknadens krav på direktavkastningen är 4 % och vi köper aktien för 100kr. Om direktavkastningen sänks till 3 % ska kursen ned till 75 kr och ökar den till 4,4 % ska kursen upp till 110 kr så att givet att alla andra parametrar är samma utom direktavkastningen så kommer kursen att följa utdelningen så att marknadens krav på direktavkastningen blir 4 %.

Vad är då ett “utdelningsmotiverat avkastningskrav”? Kenny och jag hade en bra diskussion innan det här inlägget ens påbörjades, för rent teoretiskt hade man kunnat sätta in det här avkastningskravet i den andra formeln. Dock hade man då fått fram att aktien var värd mer om utdelningen sjunker och det är inte tanken. Utan, det är snarare att jämföra med vilket avkastningskrav marknaden har på bolaget (formel 1,5) eller att man jämför det med sitt personliga avkastningskrav.

Hur bedömer man då risk?

Avkastningskravet ska vara högre ju större risk man ser och det här ytterst svårt att få en bra fingertoppskänsla på. Inte minst med tanke på att marknaderna ser helt annorlunda ut idag. Vi har en nästan negativ inflation, en riskfri ränta på ca 2 % och en hel marknad som är totalt dopad av centralbanker runt om i världen. Det här gör att det Affärsvärlden en gång i tiden skrev känns skevt att använda.

Affärsvärlden vill att:

- Vinsten ska vara så pass stor att den kompenserar inflationens urholkande effekt på det egna kapitalet i företaget.

- Vinsten måste vara så pass stor att den ger realavkastning utöver inflationskompensationen.

- Vinsten behöver även räcka för att täcka upp för en riskpremie då en aktieplacering är långt ifrån riskfri.

Charmigt nog säger då Affärsvärlden 3-4 % inflation + 3-4 % avkastningskrav + 2-3 % riskpremie så ca = 10-16 % om avkastningskrav. Idag blir det alltså från ca 7 % som avkastningskrav, men personligen tycker jag det känns för lågt då marknadsrisken med att hela finansmarknaden är dopad kräver större marginaler.

Lite övriga, sköna saker från boken

Boken har några bra friskrivningar om vad bolagen också bör uppfylla:

- Kassalikviditet över 1 och självklart balanslikviditeten över kassalikviditeten

- Soliditet på 30 % för verkstadsbolag, 15-20 % för handelsbolag, bank 5 % och bolag med riktigt hög risk över 40 %.

Sedan tillkommer det alltid andra saker som påverkar kursen och dessa måste man veta. Det kan vara en allmän nedgång i sektorn, dollarn som ändrats, massapriser, olja, ägarförändringar eller styrelseändringar. Det man så vackert kommer till slutligen är att man måste lära känna bolaget utan och innan.

En skön avslutning på övriga saker är att Affärsvärlden hävdar att en gammal tumregel i börssammanhang är att potentiella kursvinnare inte finns bland de aktier som historiskt utvecklats bäst. Det har (eller hade) ju varit alldeles för lätt!

Räkna ut olika utfall

Som ni säkert redan räknat ut är ens avkastningskrav verkligen A och O i hela modellen och genom att ha läst lite om László så kom förslaget om att man måste räkna ut olika fall.

– Det går ut på att först göra en optimistisk respektive pessimistisk långtidsprognos om bolagens förväntade utdelningstillväxt. Ju större gapet mellan dessa värden är vid prognosperiodens slut, desto högre är aktiens risknivå och mitt avkastningskrav som placerare, förklarar László Szombatfalvy.

Att fokusera på utdelningar tycker han är naturligt.

– Utan utdelningstillväxt blir det ingen kurstillväxt, på sikt bör de följas åt, säger han.

Utifrån avkastningskravet som bör vara mellan 5 och 15 procent över den långa räntan kan ett motiverat värde på aktien räknas ut.[Källa: http://www.svd.se/naringsliv/det-ar-blod-svett-och-tarar_8005820.svd]

Exempel med AQ Group

AQ Group har vi skrivit om en del och de anses generellt vara lågt värderade p.g.a. att de ligger på Aktietorget. Stämmer det?

Om vi börjar med ett optimistiskt och ett pessimistiskt avkastningskrav. Bolaget är ett litet bolag i en cyklisk bransch, men det har aldrig gått med förlust, grundarna är kvar och det är välkapitaliserat. Vi sätter 3 % för den riskfria, långa, räntan och jag vill ha en realavkastning på 3 %. Riskräntan kan vi sätta på 3 % samt 7 %. Vi får alltså 9 % samt 13 %.

Nu kommer jag att utgå från värden från årsredovisningar och inte korrigera för att de har haft ett bra första halvår.

Räntabilitet på eget kapital i procent har varit stabilt på ca 13 % senaste åren.

Eget kapital per aktie var 43,45kr vid årsskiftet.

Den motiverade kurserna blir alltså:

13 % / 9 % * 43,45 = 62,76 kr

13 % / 13 % * 43,45 = 43,45 kr

Kursen per 21:a juli när det här skrivs var 57 kr, alltså har marknaden följande avkastningskrav:

13 % * 43,45 / 57 = 9,9 %

Om vi ser till utdelningsmotiverat avkastningskrav så blir det följande:

Direktavkastningen var 2,94 %

Medelvärdet av utdelningstillväxten i procent har varit 3,64 %

Avkastningskravet är därför 6,58 %

Vi ser därför att det är ett stort glapp och det är inte genom utdelningarna som bolaget ser billigt ut. Det här tyder på att bolaget faktiskt är överkapitaliserat och det kan man även se med att utdelningsandelen av vinsten bara är på ca 25 %. Det bör alltså finnas en god chans för höjning, fast det ska tilläggas att AQ hellre fokuserar på att växa genom förvärv än att dela ut pengar. Om bolaget skulle dra till med en utdelning på 2 kr per aktie, vilket inte ens är 50 % av vinsten, så ökar utdelningstillväxten kraftigt.

Så personligen så tycker jag nog AQ ut som rätt värderat och ja, min säljkurs ligger efter den här övningen på 63, om inte det då ser ut som att man fortsätter växa fint och därmed ska omvärderas.

Sammanfattning och framtid

Det känns som att den här boken har utrustat mig med ett verktyg som jag definitivt kommer att använda. Det känns logiskt att utdelningen och räntabiliteten på det egna kapitalet är det som driver aktiekurser. Min personliga värdering tas upp av avkastningskravet och det blir ett system jag gillar. Risken med det hela är självklart att man justerar ned/upp avkastningskravet när man verkligen vill köpa ett bolag och därmed lurar sig själv.

Om jag jämför det med Grahams formel så tycker jag att den här bakar in ungefär samma värderingar fast på ett annat sätt. Graham har fördelen med att du inte själv justerar något alls, men problemet som jag ser det är att den inte anpassar sig efter den risknivå du själv vill ha.

Förhoppningsvis kommer jag ha tid att analysera lite bolag här snart och då kommer jag att hänvisa mer till det här. Känns det rimligt eller är det något annat ni föredrar för att få riktkurser? Ska man ens ha riktkurser då de kan anses inaktuella redan innan artikeln är släppt?

Tack för ett bra och intressant inlägg, speciellt bidrar exemplet med AQ till förståelsen. Men, jag tycker att du övertolkar resultatet av (1) när du får fram 50kr. Det handlar ju inte om att du har omvärderat den framtida avkastningen utan snarare att du vill ha 20% avkastning från ett bolag som kan ge 10% avkastning på sitt EK och därmed vill du bara betala hälften av EK för att få just 20% i avkastning.

Det är klokt att sätta egna avkastningskrav, och veta varför. Risken är bara att du sällan lyckas hitta bra bolag till rätt pris, om du har satt ett orealistiskt högt krav. Men, det är väl den utmaningen vi alla kämpar med :-)

Martin: Snyggt namn du har :-)

Jo, du har rätt och läser man Lazlos kommentar är det att räkna fram framtida avkastning och därigenom värdera bolaget. Det säger dock inte boken, vilket gör att i det här fallet går jag på boken. Jag kommer nog att behöva spinna vidare på det här i ett senare inlägg för att samla tankarna för kopplingen mellan risken jag upplever och RoE känns logisk. Kanske är som så att man ska ha rullande 4 kvartal istället för årsvinst eller något annat för att hela tiden ha en aktuell värdering och att man justerar bort goodwill (och på så vis får man, vanligtvis, högre RoE).

Kul att det kommer fram lite fler alternativ för att räkna ut riktkurser! Framförallt att formeln lyckas väva in ROE på ett direkt sätt för att prissätta en aktie. Ett nyckeltal som jag själv kollar mycket på men endast i avseende om lönsamheten är bra eller dålig (även sätt till konkurrenter) och var lönsamheten kommer ifrån (stigande vinstmarginaler eller högre omsättningshastighet på det egna kapitalet). Utifrån stigande eller sjunkande ROE straffar jag eller belönar jag bolaget och dess värdering.

Ska testa formeln lite under dagen så får jag se om jag kan kommer till liknande eller helt annorlunda slutsatser för de riktkurser jag satt för tidigare gjorda analyser (återkommer med svar).

Oavsett vilken formel eller nuvärdesberäkning man använder sig av så tror jag det viktigaste är att som nämndes i texten ovan: ” Det går ut på att först göra en optimistisk respektive pessimistisk långtidsprognos om bolagens förväntade utdelningstillväxt. Ju större gapet mellan dessa värden är…”. Av den enkla anledningen att man bör reservera sig för att ha fel i sina antaganden om tillväxt och därför inte söka sig en definit siffra utan snarare ett intervall för bolagets intrinsic value (alá Graham).

Personligen använder jag mig flitigt av riktkurser (intervaller) i den mån att gör försöker skapa en säkerhetsmarginal till det upplevda och framräknade värdet för bolaget. Jag tror det är av stor vikt då man annars tenderar att agera irrationellt vilket i 8-9 fall av 10 betyder att man betalar för dyrt. Förenklingar av prissättning som tex Buffett’s klyscha ”It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.” tror jag tagits till en nivå bortom dess andemening vilket idag nästan tolkas som att ett ”bra bolag är en bra investering”. Vilket skapat en riktig värdefälla då man glömmer helt bort att definierar vad som är ”fair price”.

/ Analysakademin

Personligen använder jag mig flitigt av riktkurser (intervaller) i den mån att jag…*

Bra inlägg, och kul att ta upp en bok som åldrats med värdighet!

Ska läsas lite mer i solstolen, och om solen inte lyser för starkt så återkommer jag med någon slags reflektion:-)

Tack för intressant inlägg och två tummar upp för en otroligt bra blogg!

Hej,

Tack för ett bra inlägg ! Om du gör den uträkningen på Industrivärlden ,vad får du fram då , jag fick en kurs på 344 känns extremt högt , jag använde avk egetkap som är 25,14 enligt Avanza och ditt mått på 9 en kurs på 124 .

Vad blir fel eller är 344 ok,

Mvh

Stefan

Här kommer en liten (ironi) sammanställning för 3 olika bolag som jag lovade att jag skulle återkomma med. För två av bolagen så är jag och formeln relativt överens om vilka riktkurser man ska tillskriva aktien men för ett är vi väldigt oense.

Det ska först sägas att för alla nedanstående bolag som jag testat formlerna på så har ett och samma avkastningskrav (diskonteringsränta) om 10 % använts. Jag måste säga att jag ställer mig lite frågande till valet att ha olika avkastningskrav för samma bolag i syfte att begränsa risken. Jag resonerar som så att den inneboende risken för bolaget och ditt avkastningskrav bör vara ett och samma för bolaget som analyseras. Att då tillskriva ett mindre eller högre avkastningskrav för samma bolag är inte att minimera risken som jag set det (det enda du gör är att godkänna en högre/lägre avkastning på din investering). Självfallet kan du ha olika avkastningskrav för bolag A (t.ex. 8 %) och bolag B (t.ex. 12 %) då risken mellan dessa skiljer sig åt, men varför nöja sig med en mindre avkastning för ett och samma bolag?

Vill man ha en säkerhetsmarginal till sina antaganden och minimera risken anser jag det då är bättre att leka med olika antaganden för ROE som jag gjort nedan. Vilket då ger dig en uppfattning om vilka olika aktiekurser som motiveras av en högre/lägre utveckling för ROE men till samma krav om avkastning.

Ekornes: EK = 46,29 NOK.

1. Lågt antaget ROE: 10 %.

2. ROE idag: 15 %

3. ROE tidigare 5 år genomsnitt: 21 %.

1. (10/10)* 46,29 = 46,29 NOK.

2. (15/10)* 46,29 = 69,4 NOK

3. (21/10)* 46,29 = 97,21 NOK

Utdelningsmotiverat avkastningskrav = 0 % (6 % direktavkastning + negativ utdelningstillväxt – 6 % (fem års genomsnittliga tillväxt).

Riktkursen (intrinsic value) som jag kom fram till i egen analys av bolaget: 77,34 – 48,75 NOK.

Fortum: EK = 11,49 EUR.

1. Lågt antaget ROE: 10 %

2. ROE idag 13,9 %

3. ROE tidigare 5 år genomsnitt: 16,5 %

1. (10/10)* 11,49 = 11,49 EUR

2. (13,9/10)* 11,49 = 15,97 EUR

3. (16,5/10)* 11,49 = 18,95 EUR

Utdelningsmotiverat avkastningskrav = 12,4% (7 % direktavkastning + utdelningstillväxt 5,4 % (fem års genomsnittliga tillväxt). Utdelningstillväxten har dock varit 0 % de senaste 4 åren.

Riktkursen (intrinsic value) som jag kom fram till i egen analys av bolaget: 17,05-11,77 EUR.

Hennes & Mauritz; EK= 26,5 SEK.

1. Lågt antaget ROE 30 %

2. ROE idag 38,5 %

3. ROE tidigare 5 år genomsnitt: 39,7 %

1. (30/10)* 26,5 = 79,5 SEK

2. (38,5/10)* 26,5 = 102,0 SEK

3. (39,7/10)* 26.5 = 105,2 SEK

Utdelningsmotiverat avkastningskrav = 10,28 % (3,98 % direktavkastning + utdelningstillväxt 6,3 % (fem års genomsnittliga tillväxt).

Riktkursen (intrinsic value) som jag kom fram till i egen analys av bolaget: 233-155 SEK.

Slutgiltigt resultat (mina riktkurser vs affärsvärldens modell):

Vi ser att formeln och jag kommer rätt bra överens i vilka riktkurser vi sätter på ovanstående bolag med ett undantag (H&M). Formeln straffar H&M hårt trotts en väldigt hög ROE och motiverar riktkurser som är långt under dagens 238,4 SEK. Utan att ha gjort en tillräcklig omfattande analys av mina antaganden så säger jag ändå att: formeln straffar tillväxtbolag med höga P/B-tal (H&M: 9) mer än motiverat.

Samtidigt som bolag med låga/normala P/B-tal (Ekornes: 1,9 och Fortum: 1,2) inte straffas i samma utsträckning, utan får en vad jag anser rimlig värdering. Att applicera formeln på tillväxtbolag (där P/B är ofta högt) kan därför bli svårt. Ytterligare brister med formeln som jag ser det är att för bolag som Swedish Match och Philip Morris (med negativt EK) så blir formeln helt oanvändbar.

Förlåt för att inlägget blev väldigt långt!

/ Analysakademin

Hej,

bra artikel fick mig att läsa kolla och läsa på lite.

Det jag kommit fram till är att formeln är väldigt starkt kopplat till P/E.

Formel 1.5 räknar ut E/P talet.

E=ROE*EK =>

E/P=ROE*EK/P

Så det blir lite som att titta på P/E talet. Det som man verkar kunna få ut är en känsla av hur mycket kursen kan ändras om ROE går upp och ner. Det vill säga om man kan anta att avkastningskravet för en aktie är ganska konstant. När man köper akten år 0. Så har man förväntad vinst för året:

ROE*EK/P=Förväntad avkastning av marknaded

Men när året är slut så visar det sig att man har ROE2. Då har man vid årets slut EK2t.

EK2=EK(1+ROE2)

Har man samma förväntade avkastning så kan man göra

ROE*EK/P=ROE2*EK*(1+ROE2)/P2

Här kan man nu sätta P2 till vad man lägsta och högsta man tror på och sedan räkna ut vilken ROE2 som

det kräver.

Ta till exempel Fortum,

ROE=13.9

För att priset ska vara 17 om ett år så får vi,

0.139/14.5=ROE2(1+ROE2)/17

Efter uträkning får jag att ROE ska stiga till 14.2 för att det ska hända.

Stefan: Jag tror du måste kolla vad Industrivärlden snittat under en konjunkturcykel för 25 % på eget kapital låter högt samt att 9 % är nog för låg riskprocent. Sedan är dock investmentbolagen tacksamma för de handlas med 10-30 % rabatt emot substansvärde och det är klart det ser ut som en bra affär då. Problemet är dock att de nästan alltid har en rabatt så man måste nog ha det också. Lite som att köpa grejer på Hemtex, man vet att de alltid har rea så vill man bara köpa på rean och om de inte har rea så säljer man aktien :-)

Analysakademin: Intressanta kommentarer!

Negativt eget kapital ser jag personligen som något hemskt, för det betyder egentligen att man har betalat tillbaka aktieägarna allt de har satt in samt framtida vinster. Vad som är dåligt med det är att det påminner om någon som belånat sitt hus och även betalat ut alla andra konstiga krediter så slutligen sitter man och betalat räntor med ens lön man tjänar in. Dock är tobaksbolagen speciella då varumärkena är värda en massa och produkten är beroendeframkallande vilket inte är något negativt för en investerare.

När det kommer till låga/normala P/B-tal så är det ju faktiskt oftast bland dem man hittar värdefynden. Värdebyråns artikel om det blir då ännu mer intressant.

Kollar man på H&M så har den aktien alltid sett övervärderad ut och den är även i mina ögon övervärderad. Jag räknade lite på H&M innan och fann att riskprocenten enligt marknaden var 5. Det kändes som om man övervärderat och överskattat bolaget. Ner mot 200 igen så köper jag dock mer ;-)

Tack Martin!

Jag håller helt med dig på punkten att negativt eget kapital för tobaksbolagen inte är dåligt på något sätt (är själv ägare av PM sedan några år tillbaka). Jag vet inte om du missförstod mig men det jag syftade på var att formeln för att räkna fram riktkurser har EK som en av de ingående variablerna. Vilket gör det svårt/omöjligt att få fram riktkurser för just de bolag med negativt EK som är rättvisande. Bristande menar jag därför att det smalnar ner området för när och hur formeln kan användas på ett kvalitativt sätt vilket Grahams formel inte utsätts för (eller?).

H&M är inte direkt billig och i skrivande stund kanske till och med något övervärderad som du säger (om vi ser till de senaste årens utveckling). Jag går med i din klubb och hoppas på att vi får se aktien falla ner mot nivåer under 200 igen :)

/ Analysakademin

Får jag fråga en sak? Nær du skriver så hær:

”Den motiverade kurserna blir alltså:

13 % / 9 % * 43,45 = 62,76 kr

9 % / 9 % * 43,45 = 43,45 kr”

Den andra siffran på var rad, dvs 9%, motsvarar det ræntabilitetstalet? Borde inte denna siffra i båda fallen vara 13%, eller har jag missførstått dig?

Fråga 2, nu ær ju jag totalt grøn på detta men borde det inte utifrån siffrorna ovan vara så att om du sætter en høgre riskpremie så borde kursen sjunka och inte tværtom? Førmodligen ær det något hær jag missførstått kapitalt men frågar man inte får man ju definitivt inget veta…

Urban: Du har rätt i att jag har räknat lite fel. (Tack för att du såg det!) Finns ett bättre exempel högre upp i själva formeln som faktiskt är korrekt. Jag uppdaterar inlägget. :-) Sedan är det ju högre risk, desto lägre motiverat pris att köpa aktien.

Tack før svaret, jag børjade så smått tvivla på min tankeførmåga dær… Tro’r eller ej men jag har den hær boken ifårga, men mitt ex tror jag faktisk ær ældre æn ditt, det har några børsfantomer springandes på børsgolvet på framsidan, från den tid då børsen fortfarande hade ett golv… Men skam att sæga har jag aldrig begripit lika mkt av læsande av den samt en handfull andra liknande analysrådgivare som jag gjorde nær jag læste ditt inlægg ovan i kombination med din flik om din analysmetod – før førsta gången i mitt trettionio åriga liv kænner jag att jag børjar snudda bottnen med tårna infør næsta aktiekøp och inte famlar bland sekundærinformationens osækera djup. Tack :o)