Värdering av aktier kan ske på många sätt, men detta inlägg, som är del ett i en kort serie om fyra inlägg, behandlar det teoretiskt korrekta sättet med diskonterade kassaflöden (DCF). I inläggsserien kommer också en del exempel som är tänka att visa på svårigheterna med DCF-värdering…

Det teoretiska värdet av ett bolag är summan av dess framtida diskonterade kassaflöden (DCF). Det är kassaflöden som kan komma aktieägaren till nytta som åsyftas, vilket i princip innebär det fria kassaflödet (FCF) beräknat enligt ”kassaflöde från den löpande verksamheten minus underhållsinvesteringar”. Ett alternativ kan vara att beräkna ”owner earnings” som Finanstankar skriver om eller varför inte utgå från den redovisade vinsten (förutsatt att den stämmer någorlunda överens med verkliga kassaflöden). Det finns också förenklade varianter av DCF där man utgår från utdelning, som exempelvis Gordons formel och Lászlós formel.

Först uppskattas bolagets framtida kassaflöden och därefter ska dessa diskonteras till nuvärde. Exempelvis är ett kassaflöde på 100 kr idag värt 100 kr men samma kassaflöde om ett år är bara värt 91 kr till en diskonteringsränta på 10 % (100/1,10).

DCF kan verka som en bra metod att värdera aktier med och det förespråkas också av Pat Dorsey som skrev boken The five rules for successful stock investing som gav mig uppslaget till detta inlägg. DCF är dock behäftat med vissa problem. Vi återkommer till dessa.

För att värdera ett bolag med DCF behövs egentligen bara två faktorer:

- Uppskattning av framtida kassaflöden. Lämpligen uppskattas detta från nuvarande kassaflöden och en antagen tillväxt.

- Diskonteringsräntan.

Diskonteringsräntan symboliserar avkastningskravet som man har. Wikipedia säger följande:

The discount rate used is generally the appropriate Weighted average cost of capital (WACC), that reflects the risk of the cashflows. The discount rate reflects two things:

-

The time value of money (risk-free rate) – according to the theory of time preference, investors would rather have cash immediately than having to wait and must therefore be compensated by paying for the delay.

-

A risk premium – reflects the extra return investors demand because they want to be compensated for the risk that the cash flow might not materialize after all.

Diskonteringsräntan beror alltså dels på tidsfaktorn (vinster idag är mer värda än vinster i morgon) och risken (kommer de uppskattade vinsterna överhuvudtaget att komma?). Dessa faktorer hänger dessutom till viss del ihop. Om bolaget i fråga inte har någon intjäning idag så är risken naturligtvis större än om bolaget i fråga har det.

Risken kan bero av mängder med faktorer, som exempelvis:

- Företagets storlek och diversifiering inom den egna verksamheten

- Finansiell risk

- Stabil eller cyklisk verksamhet

- Ledningens kompetens

- Ekonomiska vallgravar

- Verksamhetens komplexitet (som påverkar bedömningen)

- Inflationen, den riskfria räntan och alternativa placeringar

Diskonteringsräntan

Vilken diskonteringsränta ska man då välja? Det är inte helt lätt att säga. Det beror dels på vilken kostnad för kapital som man har och dels beror det alltså på risken och tidsfaktorn av intjäningen. Man skall ha marginal mot den riskfria räntan vilket är den alternativa investering som man skulle kunna göra utan att ta någon risk (exempelvis bankkonto med insättningsgaranti eller varför inte svenska statsobligationer). Den riskfria räntan varierar från investerare till investerare och med tiden.

Kring 2005 använde Morningstar en diskonteringsränta på 10,5 % för ett genomsnittligt bolag och använder därefter en spridning av diskonteringsräntor som baserat på bolagets risk och tidsfaktorn av intjäningen. Vid den här tiden var ”10-year bond rate” (förmodligen företagsobligationer med kreditrating AAA) 5,5 % vilket visar på den marginal mot den riskfria räntan som används, i det här fallet i genomsnitt 5 procentenheter.

Morningstars spridning av diskonteringsräntor exemplifieras här. Extremt stabila bolag som J&J, Walmart och Colgate tilldelas den lägsta diskonteringsräntan, 9 %. Genomsnittet låg på 10,5 %. Mer riskfyllda bolag som E*Trade, Micron Technology och JetBlue Airways tilldelas de högsta diskonteringsräntorna kring 13-15 %. Mer riskfyllda bolag än så ska förstås ha ännu högre diskonteringsräntor men då är det också mycket svårt att bedöma intjäningen (om det ens finns någon).

Idag är räntorna betydigt lägre än 2005 vilket innebär lägre diskonteringsräntor vilket i sin tur ger upphov till mer offensiva värderingar med DCF-modellen. Att anta att dagens ränteläge kommer att bestå över lång tid är riskabelt och leder till mycket offensiva värderingar. I ett tidigare inlägg om Lászlós formel och Gordons formel här på Aktiefokus som angränsar till DCF så konstaterades att en diskonteringsränta på 10 % gav upphov till ungefär de börskurser som rådde vid tillfället för ett flertal bolag.

Bedömning av kassaflöden och tillväxt

För att bedöma kassaflödena i framtiden så är följande faktorer enklaste att använda:

- Det nuvarande kassaflödet (eller vinsten)

- Tillväxten under ett visst antal år, t.ex. 10 år, för att beräkna kassaflöden under denna period

- Tillväxten efter denna period, för att beräkna ett oändlighetsvärde.

I teorin så fortsätter bolaget att växa i oändlighet men eftersom de framtida vinsterna blir mindre och mindre värda så är approximationen ändå rimlig. Ju större skillnad mellan diskonteringsräntan och oändlighetstillväxten, desto fortare går vinsterna långt fram i tiden mot noll.

Morningstars råd om tillväxtvärdet mot oändligheten är att sätta det till 3 % (som den historiska långsiktiga BNP-tillväxten). Om bolaget verkar i en minskande bransch så bör man iaktta försiktighet och sätta tillväxten mot oändligheten till 2 %.

Oändlighetsvärdet beräknas enligt CF(1+g)/(D-g) där CF är det sista beräknade kassaflödet (t.ex. år 10), g är tillväxten mot oändligheten och D är diskonteringsräntan. Detta värde ska därefter diskonteras till nuvärde. Om oändlighetsvärdet beräknas på det tionde årets kassaflöde så används också år tio för att diskontera till nuvärde.

Exempel

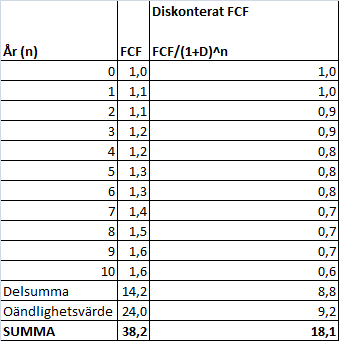

Vi tar ett hypotetiskt exempel på ett bolag med följande parametrar:

- Intjäning i år: 1 kr (år noll)

- Tillväxt de kommande tio åren: 5 % per år

- Tillväxt därefter: 3 % per år

Diskonteringsräntan väljs till 10 %. Resultatet blir följande

antal år=n

FCF=fritt kassaflöde

D=diskonteringsränta

Vi ser att intjäningen ökar stadigt men att de framtida kassaflödena blir mindre och mindre värda eftersom diskonteringsräntan är högre än tillväxten. Summan av kassaflödena år 1-10 blir 8,8 kr. Kassaflödena år 11 och framåt är värda lite mer, nämligen 9,2 kr. Totalt blir värdet av de framtida kassaflödena 18,1 kr. Motiverat pris för vårt hypotetiska bolag är alltså 18,1 kr. Om vinsten är lika stor som FCF så motsvarar detta också ett P/E-tal på 18,1 på vinsten år noll. Om man hade använt Grahams formel P/E=8,5+2g så hade värderingen istället blivit 18,5. Vi återkommer till jämförelsen DCF och Graham i ett senare inlägg.

Svårare än så här är inte DCF i teorin, utan det svåra är att använda det på ett vettigt sätt. För att illustrera det så tänkte jag ta H&M som exempel och det kommer i ett kommande inlägg.

När DCF-värderingen är utförd så lägger Morningstar på en säkerhetsmarginal på 20-60 % marginal beroende på om bolaget har konkurrensfördelar (ekonomisk vallgrav) eller inte. Ju större konkurrensfördelar, desto mindre marginal på DCF-värderingen läggs på. I medeltal använder Morningstar 30-40 % marginal på DCF-värderingen för de flesta bolag.

Här tycker jag att det känns som att det blir kaka på kaka (eller snarare marginal på marginal) eftersom diskonteringsräntan också tar hänsyn till risken. Dessutom finns det en risk att det blir lite godtyckligt. Man kan tycka att ju mer marginal man tar i med, desto bättre, men det gäller att hitta en rimlig nivå på sin säkerhetsmarginal. Om man värderar ett flertal bolag enligt DCF så är det viktigt att använda samma måttstock (hur diskonteringsränta och säkerhetsmarginal väljs) för att undvika godtycke.

I kommande inlägg spinner vi vidare på hur de olika faktorerna påverkar värderingen. Dels kommer ett inlägg som behandlar parametrarnas påverkan generellt vilket leder till ett motiverat P/E-tal, dels kommer ett inlägg som jämför DCF med Grahams formel och dels kommer ett inlägg som tar H&M som exempel på värdering av ett bolag med hjälp av DCF.

Kul att du tar upp detta. Jag har suttit hela helgen och försökt lära mig DCF. Jag såg att bland andra Lundaluppen är skeptisk och nu även du. Det ska bli mycket intressant av få dina tankar kring svagheterna med DCF. Skynda på med inläggen! :-)

PS: Margin of saftey. Även även om du gör en riskbedömning och använder en högre ränta för det så är du dömd att göra fel ibland. Därför blir det inte kaka på kaka utan ett extra skydd om du nu gör en ärlig bedömning i din formel och inte fläskar på. Så förstår jag det.

Andre,

Jag är inte skeptisk mot DCF i teorin, men i praktiken :-) Att lägga marginal på marginal kan vara klokt (ju mer marginal desto bättre…) men risken är att man motiverar sig till att skruva på parametrarna så att en viss värdering ter sig rimlig. Marginalen kan man dessutom stoppa in lite överallt (tillväxt, diskonteringsränta och efteråt eller varför inte valfri kombination av dessa). Däremot så tror jag man kan få användning av DCF om man gör sina värderingar konsekvent. Om inte annat så kan man ha det som komplement till en annan värdering.

Jag brukar använda P/E men har på sistone också kikat på EV/EBIT och dess släkting EV/EBI – det kommer ett inlägg om det också som småningom. Även dessa kan vara bra som komplement då man tar hänsyn till skuldsättningen, något som jag tycker verkar klurigt med DCF. Hur mycket ska man skruva på diskonteringsräntan om man har ett stabilt bolag (säg hälsovård eller tobak) med offensiv finansiering?

Nästa inlägg handlar om vilka P/E-tal som DCF ger upphov till och dessa har jag tänkt att ha i bakhuvudet för att få en känsla för hur olika risknivåer (via förändring av diskonteringsräntan) förändrar värderingen.

Toppen, vilken värderingsmodell använda är precis där jag befinner mig just nu.

När du räknar ut oändlighetsvärdet förstår jag hur du tar fram 24, men hur blir det diskonterat till 9,2kr?

Andreas,

Oändlighetsvärdet 24 kr är beräknat år tio och därför diskonteras det också år tio, vilket ger 24/(1,10^10)=9,2. Med andra ord, dividera oändlighetsvärdet med diskonteringsräntan upphöjt i det sista året som du har gjort en prognos för.

PWC brukar årligen ha en genomgång av avkastningskravet på Stockholmsbörsen. Nu har jag bara 2012 års genomgång (vet inte om 2013 finns än) men då sjönk avkastningskravet marginellt till 7,8% (mars 2012) från 7,9% (mars 2011) eller 8,1% (mars 2010), trots att 10-åriga statsobligationen minskade från 3,4% till 1,9%, dvs marknadsriskpremien ökade till 5,8% (mars 2012, den högsta nivån sedan undersökningen började 1997) från 4,5% (mars 2011), jämfört med 4,3% (feb 2005).

En annan noteringen från genomgången är antalet aktörer som använder 10-årig statsobligation som ”riskfri ränta” var 59% jämfört med 79% ett år tidigare.

Så att avkastningskraven minskar i motsvarande mån som den lägre riskfri räntan kanske är en sanning med modifikation, för som du säger går det att lägga in marginaler lite här och där.

Intressant inlägg! Gällande cost of debt i WACC, har du kollat Aswath Damodorans tabeller där han ger riktlinjer för hur man kan ge bolag credit ratings utifrån deras interest coverage ratio, sedan därifrån ge dem en riskpremie att addera till den riskfria räntan?

Här är en länk till hans hemsida: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/home.htm

och här är en till ovan nämnda tabeller:

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ratings.htm

Tittar man på svenska företag bör man nog lägga till en ytterligare premie då de oftast är mindre än de han valt att studera.

Hantverkarn,

Tack för tipset, intressant! Det där har jag sett förut någon gång och det poppade upp ur bakhuvudet nu när du påminner mig.

Det borde vara så att man prisar in att dagens extrema lågränteläge inte kommer att bestå för evigt och då lägger man till lite extra marknadspremie. Det är med andra ord en sanning med modifikation som du säger. De följs åt, men inte ett-till-ett.

Mats,

Den sidan har jag inte sett! Ruskigt ful sida, men vad gör väl det :-)

Som jag förstår det så är det där den del som ska läggas till riskfria räntan som härstammar från finansiell risk. Spontant så ser siffrorna rimliga ut och jag kommer att inhämta inspiration därifrån om jag någon gång ska använda DCF på allvar!

Utöver den finansiella risken måste dock diskonteringsräntan också ta hänsyn till ytterligare faktorer som jag nämner i inlägget:

Företagets storlek och diversifiering inom den egna verksamheten

Stabil eller cyklisk verksamhet

Ledningens kompetens

Ekonomiska vallgravar

Verksamhetens komplexitet (som påverkar bedömningen)

Man kan ta Apple som exempel. Det är världens kanske finansiellt starkaste bolag, så något tillägg pga. finansiell risk behövs inte. Däremot är det en snabbföränderlig marknad och om Apple fortsätter dominera den eller inte är högst osäkert (det kan i alla fall inte jag bedöma) och därför skulle jag lägga på en del marginal i det fallet på grund av att ekonomiska vallgravar endast är kortlivade och endast består av teknisk överlägsenhet (vilket är den svagaste vallgraven eftersom konkurrenter kan jaga ifatt).

Hej, jag sitter och försöker ta reda på ”fritt kassaflöde” i några svenska bolag. Men det skrivs ju inte ut så i Sverige? Hur räknar du ut det ”fria kassaflödet”? Jag får H&M´s FK till 16,078 mkr för 2012. Stämmer det eller räknar jag helt fel? Ge gärna några exempel så är du snäll. Tack för en superblogg!

Lasse,

Vissa bolag fokuserar väldigt på FCF (ofta bolag med högre FCF än vinst…) men de flesta gör det inte. Det fria kassaflödet syftar egentligen till kassaflödet från den löpande verksamheten minus underhållsinvesteringar, dvs. investeringar som behövs för att hålla verksamheten igång. Övriga investeringar klassas som tillväxtinvesteringar och tanken är att dessa pengar lika gärna hade kunnat delas ut till ägarna istället för att investeras i tillväxt och därmed är ”fria”.

Det enklaste är dock att beräkna FCF som kassaflödet från löpande verksamheten plus kassaflödet från investeringsverksamheten.

På sida 13 i H&M:s årsredovisning 2011 http://about.hm.com/content/dam/hm/about/documents/sv/Annual%20Report/Annual_Report_2011_P2_sv.pdf finns siffrorna.

Kassaflöde från löpande verksamheten: 17420 MSEK

Kassaflöde från investeringsverksamheten: -4056 MSEK

FCF=17420-4056=13364 MSEK.

Annars rekommenderas defensivens genomgång där det finns ganska pedagogiska och tydliga exempel:

http://www.defensiven.com/2011/12/snabbguide-till-fritt-kassaflode.html

Kul att du gilar sidan :-)

Sen kommentar, en relevant fråga.

När du väljer att diskontera tillbaka oändlighetsvärde ovan enligt CF(1+g)/(D-g), vilket bör göra formeln till (CF(1+g)/(D-g))/((1+D)^n), anger du att en diskonteringshorisont på 10 år bör väljas. Eftersom att faktiskt räknar en oändlighet kan det vara rimligt att använda en diskonteringshorisont på mer än 10år. Jag skulle hävda att minst 15 år är en bättre diskonteringstid, för att ytterligare bygga in lite säkerhetsmarginal. Ökad säkerhetsmarginal, utan att göra det löjligt lågt bör ju främja ett syfte om att alltid köpa när det är ruskigt billigt.

Simon,

Oändlighetsvärdet representerar summan av alla kassaflöden från och med startåret till oändligheten och är en omskrivning av kassaflödet år 1+kassaflödet år 2+kassaflödet år 3+ … och så vidare, samtliga kassaflöden diskonterade till nuvärde. Eftersom jag väljer i detta exempel att beräkna kassaflöden i tio år och därefter tar oändlighetsvärdet måste oändlighetsvärdet utgå från år 10. Om du tar och höjer upp i 15 istället för 10 tar du oändlighetsvärdet från år 15 och hoppar därmed över kassaflöden från år 11-14.

Generellt sett skulle jag själv lägga in någon typ av marginal så att kassaflöden långt fram i tiden inte är värda så mycket. I exemplet är kassaflöden efter år tio halva börsvärdet och då ska man vara säker på att kassaflödena verkligen inträffar.