Det av Aktiefokus före detta hårdbevakade försäkringsbolaget Vardia släppte sin Q2-rapport för sisådär en månad sedan. Aktien har nära fördubblats sedan dess (från ca 55 öre till ca 90 öre) och jag har inte hunnit kika på rapporten förrän nu vilket har fått mig att undra vad jag har missat. Ja, vad stod det i Q2-rapporten egentligen som var så bra? Är Vardia ett bättre bolag utan den numer sålda svenska verksamheten?

Ändring av redovisningsprincip igen

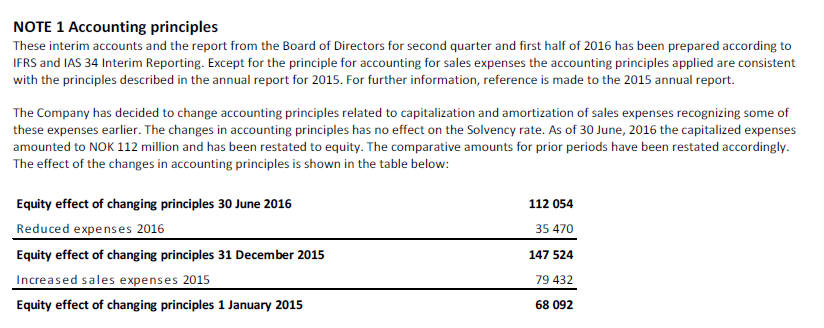

Djävulen finns i detaljerna, vilket i ekonomiska rapporter innebär i noterna. Det första som slog mig när jag läste rapporten var att Vardia ännu en gång har ändrat redovisningsprincip. Det är otydligt vad ändringen innebär, men jag tolkar det som en återgång till den gamla redovisningsprincipen dvs. att man periodiserar försäljningskostnader över samma tid som intäkterna. Detta innebär netto en ökning av det egna kapitalet med 112 MNOK vilket inte vill säga lite när det egna kapitalet uppgår till 200 MNOK och alltså hade varit 90 MNOK utan ändringen, om jag förstår rätt.

Denna gång gäller det att (den nya) revisorn accepterar principen, vilket man får förmoda att ledningen redan har kontrollerat. Det är intressant att man backar tillbaks till den gamla redovisningsprincipen som blev underkänd och som ledde Vardia in i krisen.

Av det egna kapitalet på 200 MNOK är 156 MNOK immateriella tillgångar varav ungefär hälften goodwill och goodwillen kan man nog med goda skäl ifrågasätta.

Den intressanta noteringen här är hur som helst att den gamla redovisningsprincipen är tillbaks i bruk.

Skadeprocenten

Skadeprocenten är fortfarande alldeles för hög och här är det stora bekymret för bolaget i nuläget. Det verkar som att man har sålt sina försäkringar alldeles för billigt, dvs. tummat rejält på den påstådda selektiviteten. Skadeprocenten brutto blev 100 % under Q2, vilket innebär att för varje krona såld försäkring inträffade det en krona skador. Då är det svårt att gå med vinst eftersom övriga kostnader i bolaget är större än noll.

Netto blev skadeprocenten faktiskt riktigt bra, 62 %, vilket borde betyda att den höga bruttoskadeprocenten berodde på ett fåtal stora skador som fångas upp av återförsäkring. Så kanske är det början till en förbättring av skadeprocenten om man lyckas göra sig av med ett gäng vansinniga företagsförsäkringar som kan medföra storskador.

Kostnaderna

Kostnaderna är på väg ned och ledningen tecknar en bild av att man ska ytterligare halvera kostnaderna från denna nivå. Det är en utmaning som heter duga men man har lagt ned ett kontor och jobbar säkerligen hårt på saken, vilket den gamla ledningen misslyckades rejält med.

Under Q2 hade man 73 MNOK i kostnader för försäljning och administration av bolaget. Bruttopremieinkomsten (GWP) var 194 MNOK och om man räknar förenklat med en bruttoskadeprocent på 70 % får man intäkter från försäkringar på 59 miljoner som ska täcka kostnader. Om man får ned skadeprocenten till 70 % (jämfört med senaste årets 80-100 %) och sänker kostnaderna med 15 % går man faktiskt break even.

Det är möjligt att man kan nå dit, men det finns en del kvar att bevisa.

Den finansiella ställningen

Solvenskapitalet var nästan 260 MNOK efter Q2 och försäljningen av den svenska verksamheten jämfört med solvenskravet på 130 MNOK. Det finns alltså en hygglig marginal nu ned till att man bryter mot kravet och i nuvarande takt som man förlorar pengar tar det lång tid innan man är nära att ligga under kravet. I Q2 gick man med 8 MNOK i förlust och man klarar sig då i ytterligare 16 kvartal vid konstant förlusttakt, men troligare är att man kapar kostnader härifrån och når ett bättre resultat om man bara får ordning på skadeprocenten.

De enorma förlusterna som man har haft de senaste åren kan rimligen inte upprepas nu när man har skurit rejält i kostymen och omstrukturerat bolaget, men nu är det upp till bevis för den nya ledningen att man kan nå lönsamhet med den relativt lilla volymen man har att jobba med.

Summering och värdering

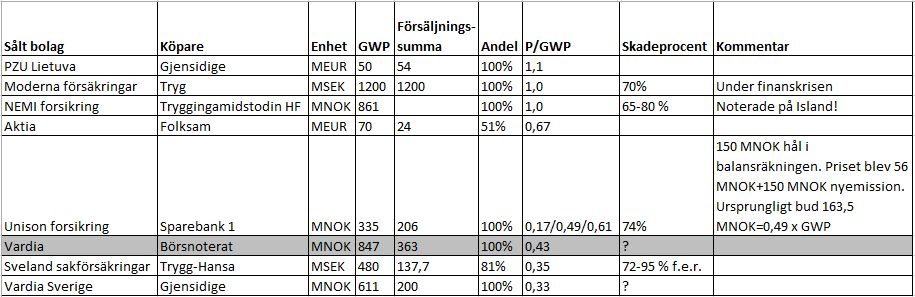

Marknaden har tagit ut en del i förskott nu i Vardia, åtminstone jämfört med tidigare när aktien stod kring 50 öre. Försäkringsportföljen (ungefär GWP) är på 857 MNOK och börsvärdet är ca 400 MNOK vilket innebär ett P/GWP på knappt 0,5.

Jämfört med andra förvärvsmultiplar som visas i tabellen ovan är värderingen fortfarande låg (alla siffror stämmer utom siffran för Vardia som är gammal) men det är ett stort frågetecken på den högst väsentliga skadeprocenten. Om skadeprocenten inte blir bättre än de 80-100 % som den har varit det senaste året ska värderingen inte vara så mycket högre, men givet att man lyckas få bort ruttna försäkringskontrakt från portföljen och prishöja lagom så kan det arta sig framöver. Ledningen förväntar sig en krympande försäkringsportfölj framöver under det kommande året (men en portfölj av bättre kvalitet).

Jag har även sett att vissa argumenterar för att bolaget har förlustavdrag som motsvarar börsvärdet. Det är möjligt att så är fallet, men jag kan ingenting om förlustavdrag, när de får användas, av vem och hur det ska ske så det är ingenting jag skulle betala för utan att läsa på mer om den saken. Om du med säkerhet vet att förlustavdragen är värda en massa pengar så förbättrar det caset väsentligt.

Jag kommer att fortsätta bevaka Vardia då det är mycket möjligt att den nya ledningen faktiskt vänder på det nästan sjunkna skeppet, men jämfört med det case som jag såg för ett par år sedan är caset helt annorlunda nu och enligt min mening inte lika intressant som då. Då var Vardia ett bolag under kraftig tillväxt som såg ut att vara nära lönsamhet (vilket inte var fallet) men nu är man ett bolag som försöker krympa kostnaderna mer än intäkterna vilket inte är riktigt lika häftigt.

Det ser hur som helst ut som att Vardias framtid är ljusare än historiken.

De norska träbyggnaderna verkar fortsätta att brinna. Men med tanke på att man trots detta har en så låg förlustmarginal netto indikerar att själva basverksamheten fungerar som den ska och man arbetar på att rensa ut de dåliga. Thomas Meerits hade en del statistik på området när han var med i EFN Börslunch i April och det handlar om något tiotal miljoner i försäkringskontrakt som är riktigt problematiska. Om man ny lyckats börja hantera dessa innebär det att bolaget är på god väg att blir säljbart till en hygglig värdering.

Däremot finns det onekligen risker förknippade med balansräkningen och jag gillar inte otydligheten kring hur man bokför försäljningskostnaderna även om de säger att det inte påverkar solvensmarginalen. Om Q3-rapporten är lika bra som Q2-rapporten kommer jag vara ganska optimistisk men jag lutar just nu mer mot att minska än att öka eftersom jag vill minska min exponering mot aktiemarknaden.

Antar att det kommer att ramla in en del ersättning från återförsäkringsbolagen under de kommande månaderna för första halvan av 2016 även för Sverigedelen, så Q3 borde se ganska bra ut. Verkar vara någon större aktör som sugit upp en större del av aktierna under senaste tiden, vilket kan vara en positivt signal för fortsatt uppgång.

Tycker också det låter märkligt att nya sättet att bokföra försäljningskostnader inte skulle påverka solvensen. Men, jag har svårt att tro att ledningen skulle göra något sådant utan att både dubbel- och trippekolla med tanke på historiken.

Det är även svårt att dra slutsatser kring skadeprocenten. Det verkar ha stor betydelse hur betalning från t.ex. återförsäkring och annat bokförs och när. Men, helt klart behöver man bättra sig här. Kommer man lyckas? Tja, man har nu stort fokus på detta, inkluderande bl.a. uppsägning/omförhandling av dåliga kontrakt, prishöjningar, bättre utval av kunder. Detta borde göra att skadeprocenten sjunker framöver. Men även den befintliga kundstocken mognar vilket ju Kenny har visat att skadeutfallet tenderar sjunka över tiden. Med det fokus ledningen har borde det mycket till för att man inte skulle lyckas förbättra detta. Hur väl man lyckas däremot är svårt att säga.

På kostnadssidan är man redan nu på rätt spår och vidtar kraftiga åtgärder som borde bära frukt närmsta kvartalen. Många av de stora besluten är redan tagna och håller på att implementeras, så här känns det nästan ännu säkrare att man kommer lyckas pressa kostnaderna. Att halvera dem låter lite väl optimistiskt som Kenny säger men att man kommer minska kostnaderna betydligt känns tämligen säkert.

Storleksmässigt bör man räcka till även om man naturligtvis är lite för liten fortfarande. Som nämnt på Placera.nu så har Protector lyckats nå breakeven i Sverige med mindre volym än vad Vardia har nu, så rimliga möjligheter finns.

Allt som allt tycker jag mycket pekar på att Vardia kommer förbättras kraftigt framöver. Går man med vinst om ett år? Det är den svåra frågan. Lyckas man gå bara break even är nuvarande pris ett fynd. Det är verkligen inget omöjligt scenario. Men visst, det är onekligen en bit kvar på den resan…

oj, här plockas obekväma kommentarer bort verkar det som… får ingen kritik förekomma?

Tobias: Läs längst ned på sidan.

Aktieingenjören,

Ja träbyggnaderna brinner för fullt. Man har gjort bort sig rejält i vissa försäkringar från gamla Saga och man har troligen även tummat på principerna inom Vardia men det är troligen något som nuvarande ledning jobbar hårt med.

Vad är det som får dig att vilja minska exponeringen mot ”aktiemarknaden”? :-)

==================================

Jonas & Hasse,

Jag är inte insatt i detalj i hur solvenskapitalet beräknas men enda sättet att solvensen inte påverkas av förändringen är om upplupna (periodiserade) kostnader också tas upp i solvenskapitalet så att principen inte spelar någon roll. Det egna kapitalet (och vinsten) påverkas ju av vilken princip man väljer.

Att jämföra med Protectors kostnader är däremot inte relevant eftersom de har en helt annan säljmodell och en helt annan kostnadsnivå. Vardias kostnadsprocent ligger kring 35 % eller nåt sånt i nuläget och Protector kring 5-10 %. Gjensidige kring 15-20 %. Man kan möjligen, åtminstone i teorin baserat på likhet i affärsmodell, närma sig Gjensidige men jag tror man har väldigt svårt att göra det med de små volymerna som man har.

Om man får ordning på lönsamheten är GWP alltjämt ett riktmärke för värderingen, men givet historiken av problem finns det fortfarande en del att bevisa för att man ska nå dit. Med lite ytterligare problem, misslyckande av kostnadsbesparingar, fortsatt problematiskt skadeutfall osv. fortsätter förlusterna att ticka på och så småningom närmar man sig kapitalbehov igen. Samtidigt kommer utrensningen av portföljen, som förvisso ska leda till bättre skadeprocent, att minska GWP dvs. kostnadsbasen sprids på mindre intäkter. Det är inte en helt lätt uppgift och jag vill se tydligare bevis på att man är på rätt väg även om man kan ana att nya ledningen åtminstone gör ett gediget försök!

==================================

Tobias

Du är välkommen att komma med konstruktiv kritik!

Kenny

Visst är det lite haltande att jämföra med Protector med en så annorlunda säljmodell, men viss information ger det tycker jag, åtminstone vad gäller kritisk massa. Vardia kommer aldrig att nå ner till Protectors kostnadsprocent pga annan säljmodell som du säger. Men å andra sidan har Protector hög skadeprocent (88.6 nu senast i Q2) med Combined Ratio på ca 94%. Protector lyckades som sagt gå breakeven i Sverige med mindre volym än vad Vardia har idag (totalt). Det tycker jag ger informationen ”Det borde vara möjligt att nå breakeven som nordiskt försäkringsbolag med en portfölj som är betydligt mindre än 1 miljard SEK.” Därmed inte sagt att det är enkelt eller att Vardia säkert lyckas. Men deras nuvarande storlek bör inte hindra dem att nå nollresultat. Men självklart hade det rimligen underlättat att vara dubbelt så stora.

På kostnadssidan håller man på med/har redan gjort stora insatser (nedläggning kontor, uppsägningar, tagit tillbaka distribution/claims handling, reducerad management, bättre IT-avtal mm) så kostnaderna kommer garanterat att sjunka framöver och det rejält. Jag tror inte man lyckas halvera dem som man på norskt manér optimistiskt säger (nuvarande ledningens första större fadäs faktiskt tycker jag). Men antag att man lyckas pressa sig ned till 25% eller lite över vilket inte är orimligt med de insatser som redan görs. Pga sin lilla storlek blir det nog svårt att nå lägre just nu och man är alltså inte klass med t.ex. Gjensidige.

Då ska man ”bara” nå 70-75% skadeprocent och där är man faktiskt, beroende på vilken tid man kollar, redan och nosar emellanåt. Här har man mer att bevisa helt klart. Men om man tror att aviserade insatser (bättre prishöjningar, successiv uppsägning av dåliga kunder/kontrakt, bättre disciplin för val av nya kunder mm) fungerar så kommer även dessa siffror förbättras. Men, här håller jag med om att Vardia har en del att bevisa.

Ledningen guidar att man kommer ha SCR >130% t.om. 2017. Då borde (måste) man ha nått breakeven. Det låter fullt rimligt men svårt att garantera såklart.

Jag tycker oddsen ser riktigt bra ut för att åtminstone lyckas bli ett medelmåttigt försäkringsbolag utan att behöva ta in mer kapital och då är dagens kurs mycket låg. Tror man att oddsen är dåliga så är kanske nuvarande kurs mer motiverad. Det finns onekligen argument för att säga att oddsen är dåliga men jag tycker alltså oddsen ser helt ok ut, men att ledningen har en del kvar att bevisa främst på skadeutfallen.

@Kenny, vi är inne på att vi numera är villiga att betala mer för ett bra hus även vi tidigare varit och då behöver vi flytta över pengar från aktiesparande till mer kortsiktigt sparande.

Jonas

Fadäs eller inte, men visst är det en utmaning att halvera kostnaderna. Den gamla ledningen gjorde ju några tafatta försök i att minska kostnaderna och misslyckades fatalt. Nu är kniven inte lika nära strupen längre och kanske är det lättare då?

Vardia under Espen har ju visat data på ”underliggande skadeprocent” och hur den utvecklas över tid, dvs. att skadeprocenten sjunker häftigt med tiden och att mognare kunder leder till lägre skadeprocent samt att bara låta tiden gå kommer att göra ett stort jobb, så visst tror jag till viss del att saken löser sig själv där.

Medelmåttigt företag tror jag också man kan nå, möjligen utan att ta in mer kapital, men jag är inte övertygad om att kursen är så himla låg. Man kan närma sig 1 x GWP både förvärvsvägen och lönsamhetsvägen, men att nå till 2-3 x GWP kommer man knappast göra som sina peers. Så uppsidan kanske är säg 100 % härifrån på några års sikt vilket i och för sig är bra, men frågan är hur stor nedsidan kan vara om man inte når de besparingar och mål som man har. Det är t.ex. fortfarande omöjligt att säga hur stora behov av avsättningar som man har. Incitamenten från ledningens sida är naturligtvis att pressa ned avsättningarna så mycket som man bara kan. Bolag som står stadigare har inte alls det behovet eftersom det är något som jämnar ut sig över tid, men bolag som måste överleva i närtid styr mycket mer på kort sikt vilket är till Vardias nackdel. Det kan bli behov av ökade avsättningar av olika skäl och i värsta fall kommer utbetalningarna och springer iväg istället om avsättningarna är för små. Nu har man biffat upp avsättningarna på slutet men jämför man med peers där, vilket jag har gjort i några inlägg, ligger man fortfarande efter vilket kan bero på både det ena och det andra, men slutsatsen är att det råder osäkerhet där som man inte ska underskatta. Fast jag kanske överskattar istället.

=================================================

Aktieingenjören

Jag förstår mycket väl. Även ett bra tag efter man är inflyttad kommer sparandet att lida. Försök att inte plundra portföljen för mycket bara ;-)

1 x GWP är ett rimligt mål på lite sikt, men tror inte det behöver ta flera år då jag tror man når breakeven innan utgången av 2017. Kan man nå svag lönsamhet och endast liten tillväxt därefter med en försiktig värdering på ~1,3 x GWP om två år är det snarare 3 x upp från dagens nivå. Det är mycket det och innebär som sagt ändå mindre än halva värderingen gentemot Protector/Gjensidige. En bit dit helt klart för bolaget innan man förtjänar den värderingen men det känns verkligen inte som ett orealistiskt optimistiskt scenario.

Jag är inte övertygad om att Vardia kommer lyckas, men jag tycker oddsen ser väldigt bra ut och på nuvarande värdering är det helt enkelt tillräckligt attraktivt.

Vill man fantisera om breakeven om ett år, därefter tillväxt, ökad lönsamhet och växande float så kan man se x 10 från dagens kurs, men det scenariot är i så fall en oväntad bonus och inget jag bygger mitt resonemang på. Ett medelmåttigt bolag räcker för mig och det jag bygger caset på är egentligen bara några få saker:

– Solvenskapitalet antas räcka till dess man når lönsamhet

– Förtroendegivande ledning

– Fokus på lönsamhet och inget annat den närmsta tiden

– Kraftfulla åtgärder är beslutade/gjorda/under utförande

Avsättningarna är ett litet orosmoln, men faktiskt bara litet enligt mig. Varför?

– De har på senare tid gjort större avsättningar vilket förvisso antyder att det eventuellt var lite för lite innan, men indikerar också att ledningen har koll och avsättningarna är ju faktiskt större idag än för ett år sedan, så risken bör ha minskat.

– Finanstillsynet lär ha lyft på varenda sten och verkar inte ha haft några synpunkter på avsättningarna.

– Vardia växer inte utan kommer snarare krympa några procent närmsta tiden, så man behöver helt enkelt inte avsätta mer i dagsläget och kommer ändå ha relativt större avsättningar.

Din jämförelse med peers för avsättningar känns spontant lite enkel, men jag kan varken säga att den är fel eller irrelevant eller korrekt då jag inte är tillräckligt insatt i en sådan beräkning, så jag noterar den med intresse men inte mer.

Jonas

Jag jämförde ju totala avsättningar mot GWP. Den jämförelsen har jag inte gjort nu sedan försäljningen av Sverige då jag inte har samlat data för det men jämförelsen var inte till Vardias fördel.

Finanstilsynet har aldrig haft några synpunkter på avsättningarna. De har synpunkter på att solvenskapitalet är tillräckligt stort så att alla kunder kan få sina försäkringsersättningar och det har ju uppfyllts vid varje givet tillfälle utom de 4-5 gånger dispens har givits :-)

Jag har svårt att betala för Vardia jämfört med Protector trots en lägre multipelvärdering då det är så otroligt mycket mer de har att bevisa. I takt med att bevisen kommer börjar jag fundera igen men tills dess fokuserar jag på annat som ser intressantare ut.

He he… nä Vardia är inget kassaskåpssäkert ännu precis så tänker inte påstå du gör fel. Men det blir spännande att följa framöver helt klart.

Det är alltid intressant att läsa dina tankar om Vardia så fortsätt gärna med det, även om det blir lite mindre än förr.