OBS, läs kommentarerna under det här inlägget!

I vår aktieportfölj, som vi kommer att skriva ett eller flera inlägg om någon dag, har vi nyligen köpt in Storytel. Nedan kommer vi att förklara varför vi har köpt in dem, men det här är inte en fullständig analys.

Bolagsbeskrivning

För den som inte vet om det är Storytel en tjänst för ljudböcker och de äger även bokförlagen Norstedts och Massolit Bokförlag. Storytel har funnits en längre tid, men det är de tre senaste åren som tillväxten verkligen tagit fart. Det krävdes smartphones och ett ändrat konsumtionsmönster innan det började ta fart.

Tjänsten fungerar enkelt beskrivet som att man skaffar en app och registrerar sig med kontokort. Därefter får kunden 14 dagar gratis för att testa tjänsten och därefter kostar det 160 kr i månaden. Väl inne i appen så är sorteringen som Adlibris eller en annan nätbokaffär och man kan bara välja och vraka bland böckerna.

Vd:n, som vi kommer till senare, beskriver tjänsten som att folk vill höra bra historier och att mänskligheten genom historien lyssnat, inte läst. Det skrivna ordet har bara funnits allmänt i 150 år. Känns delvis som ett rimligt antagande och personligen tycker jag mig se det här som ”lite smartare podcasts”.

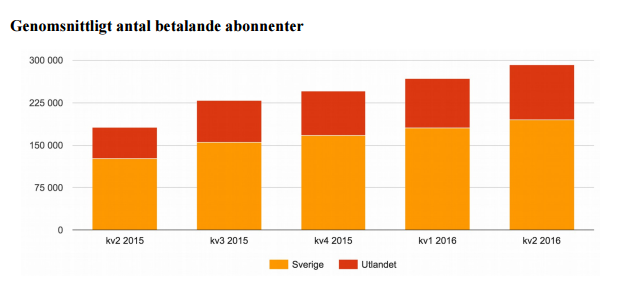

Idag har Storytel närmare 200 000 betalande kunder i Sverige och totalt nästan 300 000. Man säger sig ha 70 % av marknaden i Sverige och jobbar sig ut på marknader som Danmark, Norge, Holland och Polen. För att etablera sig har man köpt upp bokförlag, startat egna förlag för enbart ljudböcker (där det inte släpps någon bok) och man försöker få in bra innehåll till tjänsten.

Vd:n, Jonas Tellander, är grundare och en av de större aktieägarna i Storytel och har verkligen fått slita för att få det här att lyfta. Han utstrålar entreprenörsanda, glädje och en genuin kärlek till sitt bolag. Det är verkligen kul att se och om han lämnar skulle jag se det som mycket negativt.

Storytels kostnader

Intäktssidan har jag redan beskrivit, men kollar vi på kostnadssidan är det huvudsakligen utbetalningar till bokförlag. Det är svårt att ta reda på hur dessa fungerar. Generellt verkar man betala ut ca 30 % av intäkterna till förlagen. Jag kan tänka mig att man har styckbetalningar på ljudböcker och att beroende på om man lyssnar bara delvis av boken får man bara delvis betalt. Sedan säger Storytel själva att man inte betalar det som en ljudbok på plastskiva ger.

Storytel har satsat närmare 30 % av omsättningen på annonsering och det ser man tydligt i antalet användare att det ger resultat. Det här ska de absolut fortsätta med!

Övriga kostnader man har är personal och konsulter (ca 30 % av intäkterna) och med bristen på programmerare samt alla förvärv man gör kommer den här nog fortsätta vara hög.

Varför vi tycker det här är ett intressant bolag

Vi har som sagt några punkter vi gillar:

- Deras marknadsposition

- Man rider på smartphonetrenden och lyssningstrenden

- Man har sunda finanser och visar vinst

- Man har varumärken som Millenniumserien och övrigt som gör att den svenska marknaden är vunnen. Bookbeat från Bonnier är alldeles för sent ute.

Eftersom man är i tillväxtläge försöker vi räkna ut vad man skulle tjäna om man skulle gå över till förvaltning. Att tillväxt kostar är bara att acceptera, för frukterna skördas i framtiden.

Vi tror att kostnaderna till förlagen kommer att minska i och med att man köpt Norstedts och att man bygger upp eget material. Därför blir kostnaden 25 % av omsättningen i framtiden.

Vi tror att man fortsatt kommer göra reklam, men endast 10 % av omsättningen. Det här är fortfarande skyhögt! Personal och konsulter kan nog sänkas till 10 % av omsättningen. Sedan har vi en slatt med 5 % övrigt. Då kommer vi fram till att 35 % av all omsättning kan gå ned till vinsten, alltså en nettomarginal på 35 %.

300 000 kunder, som betalar 120 kr i månaden under 12 månader ger en omsättning på 430 miljoner. 35 % vinst ger en vinst på 150 miljoner. 45,3 miljoner aktier ger en vinst per aktie på 3,32. Dagens kurs på 42 ger alltså ett P/E på nästan 13. Med andra ord ganska billig tillväxt. Man kan lägga på en skattesats på 22 % och att man inte får fullt pris av t.ex. Telia som man har samarbete med, men det är att komplicera kalkylen tycker vi.

Det vi vill fortsätta se är:

- Reklamen ska fortsätta vara hög och användartillväxten lika så.

- Fortsatt hög tillväxt på de nya marknaderna.

- Bokförlagen, de måste bära sina egna kostnader.

- Att storägarna och vd stannar kvar och gärna köper fler aktier.

- Att man fortsätter visa en liten vinst på sista raden (visar att man har kostnadskontroll).

Vad tycker du om bolaget?

Lite tankar utan att ha hunnit öppna en årsredovisning än, Kanske återkommer med skarpare framöver.

Det är klart intressant och jag undrar om det inte är en ”winner takes it all”-marknad på sikt där alla i kedjan tjänar på att vara på samma ställe. Författarna/förlagen får mer betalt desto fler kunder som kan ladda ner materialet samtidigt som kunderna får ett högre utbud. Erbjuder Storytel ljudböcker ifrån icke ägda förlag (t.ex Bonnier) eller bara ljudböcker ifrån egna varumärken – samt hur stor andel av svenska ljudbokstitlar har bolaget i sin ägo? Utbudet på biblioteket är svårslaget iom att alla titlar automatiskt hamnar där men tillgängligheten där är ju usel. Har svårt se att biblioteken kan erbjuda obegränsat utbud då det skulle resultera i för stora ”courtage-skatter” för att majoriteten skulle acceptera det – eftersom bara en liten andel av folket nyttjar ljudböcker. Hur ser marknadspositionen ut utomlands? Jag tror som sagt att den som sitter på flest/bäst författare kommer att vinna i längden och nyckeln blir om man kan sälja andra förlags titlar eller inte – eller om man har bäst utbud ändå.

S&U: Ja, det är en ”winner takes it all”-marknad, fast i varje land. Däremot är nätverkseffekter med vad vänner läser och så ganska liten. Om man ska konkurrera kommer det att vara på pris och att den större aktör kommer som t.ex. Audible.

När det gäller utbudet verkar man ha alla förlag med. Jag har inte hittat en ljudbok som de inte har, vilket känns betryggande.

Utbudet utomlands är svårt att testa för produkten verkar ha landsbegränsningar (eftersom jag tror inte förlagen har rätt att ge ut en bok, även på ett annat språk, i ett annat land). Jag förutsätter dock att man har ett tillräckligt bra utbud för att kunna lansera en bra tjänst. Lite som Netflix gjorde, även om den är bättre idag.

Jag tror inte just utbudet spelar fullt så stor roll, baserat på vad jag vet om musikmarknaden. Kanske det är ett annat konsumtionsmönster, men jag tror det är mer lika än vad man kan tro.

Hej. En fråga. Hur kommer du fram till 30% för licenser av ljudböcker. Posten handelsvaror är på drygt 60% i resultaträkningen. Kan den innehålla annat än licenser?

Magnus: Absolut innehåller den mer än licenser. I Q3:an (https://storytelco.files.wordpress.com/2015/10/delc3a5rsrapport-jan-sep-2015-storytel-ab-publ1.pdf) skrev man att man satsade 50 miljoner i marknadsföring. Det räknas hos Storytel som en direkt kostnad och inte som en OPEX-kostnad. Kan nog diskuteras, men så är fallet iaf. Sedan tycker jag 30% låter rimligt eftersom deras pris är 120 ex moms. Om 30 % är kostnader är det 40kr, vilket är 50 % om tjänsten kostat 100kr (80 ex moms) som jag tror varit deras riktmärke så som det är för Netflix, Spotify och liknande tjänster.

Nu är jag inte expert på redovisning, men namnet handelsvaror antyder för mig att det är kostnaden för varorna man säljer vidare. Hade det varit en järnhandel hade det exempelvis varit inköpskostnaden för spik och skruv.

https://www.vismaspcs.se/visma-support/visma-eget-aktiebolag/content/kop_av_handelsvaror.htm

Övriga kostnader var 2015 62miljoner och skulle kunne innehålla marknadsföringen. (T.o.m troligt enligt mig). De sista om % och jämförelsen till Netflix får du gärna utveckla för det förstod jag inte.

Ett tillägg: handelsvaror borde ju förstås också innehålla Massolits-delens inköp av fysiska böcker, så siffrorna borde inte vara royalty. Vet inte hur stort det förlaget var.

…så siffrorna borde inte bara vara royalty…

Magnus: Bra att du utmanar mig! Jag har saknat det i kommentarerna! Det är självklart direkt pinsamt att skriva det här. Jag har utgått ifrån årsredovisningen och i den finns noterna. Det jag såg fel på var leasingkostnaderna. Det var på 3 miljoner, men man har kontrakt för mycket mer. Skulle leasingens avtalsvärde varit ett fullt kostnadsbelopp skulle inte reklamkostnaden få plats i den posten.

Det är det normala att ha reklam under övriga externa kostnader, det vet jag, men jag skulle kunna tro att skulle kunna argumentera för att reklamen är ett direkt led i försäljningen. Omsättningen för böcker var ca 50 miljoner, så kostnaderna för dessa är nog ungefär detsamma (se massolits årsredovisning 2014).

Det min felräkning gör är att jag överskattat konsultkostnader och underskattat kostnaden till förlagen. Det här ger att 62 % går till förlagen, 25 % i reklam, lokaler m.m, och 15 % personal. Med samma antagande som innan blir fördelningen:

50 % till förlagen

10 % reklam och övriga externa kostnader (t.ex. konsulter)

15 % personal

0 % konsulter

5 % övrigt

= 20 % kvar

430 miljoner i intäkter ger med 20 % marginal 1,89 i vinst per aktie och på en kurs på 42 blir det P/E 22. Inte billigt eftersom det bygger på en ordentlig tillväxt.

Faktiskt skönt att du hittade varför caset inte var så bullish som jag skrev.

Magnus: Det om Netflix m.m. är att normalpriset för den typen av produkter är ca 100 kr i månaden. Storytel tar 169kr. Det gör att ex moms tar Netflix och Spotify 80kr, men Storytel tar 135kr. Kollar man på procenten, nu 62 % till förlagen om man kollar kostnadssidan, blir det 135*0,62=83,7. 83,7 är mer än vad Storytel skulle få in om tjänsten kostade 100kr. Vid 30 % kostnad till förlagen skulle Storytel betala ca 50 % (0,3*135=40,5) av vad man skulle få in vid en kundprispunkt på 100. Det skulle nämligen inte förvånat mig om man förhandlat med förlagen med att ha en prispunkt till konsument på den nivån för att kunna stå sig i nöjeskonkurrensen.

Härligt att se ngn krypa till korset och inte inta försvarsställning. Ger förtroende.

Älskar deras tjänst och har varit kund länge och gjorde en egen analys för ett halvår sedan och blev inte sugen just på grund av kostnaderna. Därav mitt intresse. I alla webinars jag sett har ingen frågat om kostnaderna. Det skulle vara mycket intressant om den betalas på lyssning, månad eller upfront. De satsar ju utomlands och det är möjligt att det gör att kostnaderna ser värre ut än vad de är. Men min tanke är att avvakta och se.

Magnus: En av huvudanledningarna till att vi skriver är att få feedback. Det är alldeles för lätt att gå vilse i räkenskaperna, så tack!

Jag jobbar på Spotify och därför gillar jag modellen och förstår inlåsningseffekterna. När det gäller kostnaderna för Storytel är de antingen per bok, användare eller en revshare (alltså 62 % av intäkterna ska gå vidare). Det kan säkert även vara kombinationer av detta beroende på hur månaden har gått. T.ex. hade Storytel 55 % i kostnader 2014 så 62 % för 2015 var dyrt. De 14 dagarna är inte helt klart för mig om det är Storytel som står för fiolerna eller förlagen heller. De här avtalen har säkerligen sekretess och därför får man inte berätta om dem (och det kan vara olika per förlag).

Har själv 70000 aktier i Storytell och tror jättemycket på detta snabbväxande bolag!!!