Aktieingenjören och jag försöker ta reda på om det finns underlag bland svenska småsparare att stoppa förslaget som beskrivs nedan. Klicka här och fyll i formuläret om du är intresserad av att via fullmakt samla svenska småsparares röster.

Vardia släppte sin Q2-rapport igår. Det är aldrig händelsefattigt när det gäller Vardia. Höjdpunkterna är kortfattat följande:

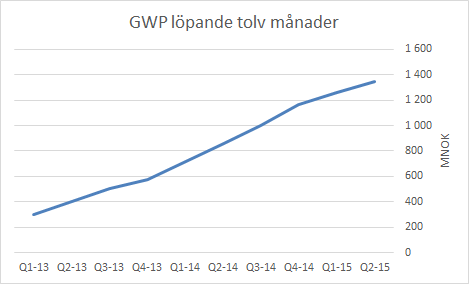

- Bruttopremier (GWP) på 365 MNOK jämfört med 380 MNOK kvartalet innan eller 282 MNOK Q2 2014. Detta var något lägre än vad jag hade trott. Löpande tolv månader är GWP 1347 MNOK. Ledningen kommunicerade inte förnyelsegraden i rapporten.

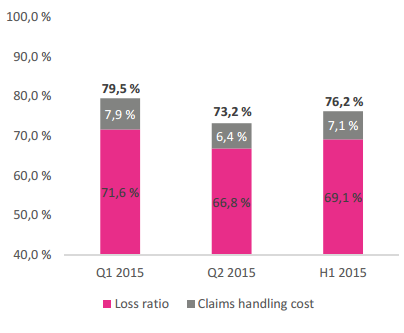

- Skadeprocent (brutto) på 73,2 %, vilket var all time low.

- Förlusten efter skatt blev 43 miljoner. Kostnadsminskningen går långsammare än vad jag trodde, men enligt ledningen går det enligt plan. I den här takten räcker inte pengarna året ut för att klara solvensbehovet.

- CFO träder ner från sin post och ersätts av Terje Finholdt, som har varit med och skapat omstruktureringsplanen…

- …som krävs för att lösa det nya kapitalbehov på 150 MNOK som ledningen har hittat…

- …som innebär att Vardia säljer sina distributionsverksamheter till den lokala ledningen (MBO, Management Buy Out) för 30 MNOK vilket netto ska ge ca 190 MNOK till Vardia. Detta ska godkännas på en extrainsatt årsstämma inom kort eftersom det är en transaktion med närstående. Jag ser detta som en regelrätt plundring av bolaget och uppmanar alla aktieägare att rösta nej till förslaget. Tyvärr spelar det ingen roll eftersom ägarbilden är så svag och spretig att styrelsen troligen kommer att få igenom förslaget.

Blandad kompott, således men för min del väcker den här rapporten en hel del farhågor och frågetecken som gör att caset väsentligt försämras och kokar ner till att man får hoppas på ett uppköp av Vardia. Låt oss se lite närmare på några av punkterna.

Bruttopremier och förnyelsegrad

GWP fortsätter att växa, men nu i långsammare takt än tidigare. Tillväxten var ca 30 % i årstakt.

Det är som utomstående mycket svårt att beräkna förnyelsegraden, som är extremt viktig. Vardias mål har sedan starten varit att ha en förnyelsegrad på över 85 %. Orsaken till att den är viktig är att det är dyrt att ta in en kund men biligare att behålla en kund, vilket är en grundpelare i (den hittillsvarande) affärsmodellen. I Q2-rapporten kommunicerade man förnyelsegraden till 85 % (uppdaterat, hade missat detta) för kvartalet.

Skadeprocenten

Skadeprocenten (brutto) blev i kvartalet all time low, 74,3 %. Jag skrev ett inlägg nyligen där jag siade om just detta baserat på resultat från jämförbara bolag. Vardia själva redovisar för första gången en ny typ av nedbrytning av skadeprocenten.

Enligt Vardias ledning är det loss ratio utan ”claims handling cost” som man ska titta på om man jämför med andra bolag och då ligger man på en mycket låg nivå. ”Claims handling cost” beror enligt ledningen på avsättningar som man måste göra trots att de är onödiga eftersom man har så mycket återförsäkring. Om det är så enkelt så är det naturligtvis positivt; en köpare av Vardia skulle kunna ta bort den grå stapeln i figuren och genast ha en riktigt fin skadeprocent att stoppa in i sin portfölj.

Tesen i min Vardia-investering har varit att kundstocken är värd minst 1 x GWP och det är i underkant om den ”underliggande” eller ”verkliga” skadeprocenten är så låg som figuren ovan visar.

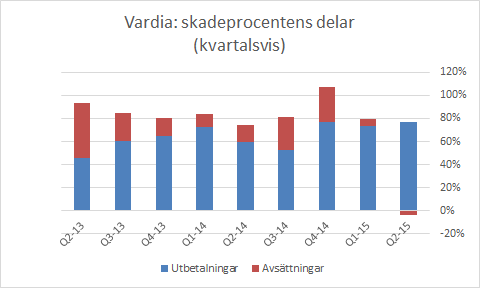

Kreativa nyckeltal i all ära, men vad som påverkar resultatet är hela skadeprocenten och så länge som Vardia har en hög andel återförsäkring kommer det att se ut på det här viset. Man flaggade för att minska andelen återförsäkring från och med 2016.

Jag skulle vilja bryta ned skadeprocenten på ett annat sätt. Skadeprocenten består av två delar; utbetalningar och avsättningar. Jag har tidigare skrivit ett inlägg om att tillräckliga avsättningar är oerhört viktiga. Vardia har tidigare haft vad som verkar vara tillräckliga avsättningar, men sedan problemen började i samband med årsrapporten har avsättningarna kraftigt minskat. Under Q1 var avsättningarna låga och i Q2 var avsättningarna för första gången negativa!

Ser man på de faktiska utbetalningarna finns det snarare en trend uppåt än vad man kan se för hela skadeprocenten, som har en trend nedåt.

Vad beror de låga avsättningarna på då? Det är oerhört svårt att säga. Det är Vardias aktuarie som fastställer vilka avsättningar som behövs. Det kan vara så att man har gjort för stora avsättningar tidigare och nu kan göra återvinningar (man har reserverat för skador som har blivit färre och mindre än befarat) men det kan också vara så att man gör så små avsättningar som det bara är möjligt för att få förlusterna att se mindre ut.

Som utomstående är det omöjligt att veta och jag är inte rätt man att säga hur mycket frihetsgrader en aktuarie har. Tidigare har avsättningarna sett ut att ligga på en rimlig nivå, men Q1-Q2 väcker frågetecken.

Omstruktureringen

Vardias aktieägare har under 2014 och 2015 stoppat in 600 MNOK i bolaget. Försäkringsverksamhet är en kapitaltung verksamhet, vilket jag har påpekat tidigare i ett inlägg om hur Vardia tar sig över branschens inträdesbarriärer.

För de 600 miljonerna (plus ytterligare en massa miljoner innan börsnoteringen) har man byggt upp ett försäkringsbolag som innehåller en kundportfölj på idag ca 1350 MNOK och en säljorganisation inriktad på tillväxt, med hjälp av egna IT-system och egna säljare. Nu ska man ”omstrukturera” bolaget genom att sälja hela Vardia förutom kundstocken till den egna ledningen för 30 miljoner (ingen nolla missad, trettio miljoner alltså).

Det låter ganska billigt; ja kanske till och med en gammal hederlig vrakplundring. På balansräkningen är IT-system och ”plant and equipment” (gissningsvis datorer, kontorsmateriel m.m.) bokfört för 85 miljoner. Därtill kommer alla kostnader som inte finns på balansräkningen som har krävts för att bygga upp hela organisationen under fem års tid med 400 säljare i form av tid, pengar och kompetens. Detta ska alltså vara värt 30 miljoner, enligt ”en extern bedömning av E&Y”. Den bedömningen skulle jag vilja se. Om försäljningsverksamheterna kan nå en nettomarginal (vinst efter skatt dividerat med omsättning) på 1 % innebär det att man betalar ungefär 2 x vinsten.

Varför gör man detta? Jo, för att man ser ett nytt kapitalbehov på 150 MNOK. Man flaggade lite löst i Q1 för att nyemissionen på 375 MNOK inte var allt man skulle behöva göra, utan man såg även på andra åtgärder, men man har inte varit tydliga med att det skulle behövas ytterligare 150 MNOK förrän nu.

Orsaken till att Vardia behöver mer kapital är att man sedan Q4 2015 inte längre fått periodisera kostnader. I dotterbolagen periodiserar man kostnader för försäljning på 12 månader (samma tidsperiod som intäkten) men i koncernredovisningen får man inte göra så. Det finns alltså en skillnad mellan dotterbolagens redovisning och koncernens redovisning. I koncernen har man stora förluster som i balansräkningen hamnar på balanserat resultat medan i dotterbolagen har man inte det eftersom delar av kostnaderna finns periodiserade på balansräkningen som en tillgång.

Om man löser upp koncernen kommer man att kunna periodisera kostnader igen. När man löser upp koncernen och säljer dotterbolagen kommer man, om jag förstår rätt, att få tillbaks den kvarvarande delen av förlusten eftersom det är en post som hör till dotterbolagen. Det handlar om ca 160 MNOK som är periodiserat i dotterbolagen men inte i moderbolagets koncernredovisning i nuläget.

Man har sett på ett antal olika lösningar som alla hade löst problemet:

- Öka kostnadsminskningarna signifikant

- Byta säte till Sverige (här får man periodisera)

- Sälja delar av portföljen

- Sälja distributionsverksamheten till en extern köpare

- Sälja distributionsverksamheten till ledningen.

Alternativet som man valde, på grund av att alla andra alternativ bedömdes skulle ta för lång tid, blev det sista. Man säljer distributionsverksamheten till ledningen för 30 MNOK. Vardia Sverige säljs för 15 MSEK och Vardia Norge för 15 MNOK. Vardia Danmark kommer finnas kvar i Vardia ASA som är noterat på börsen. I koncernen kommer det att finnas kvar 15 anställda (ledning och overhead) plus Danmark.

Att ta in mer kapital från aktieägarna har tydligen varit uteslutet, troligen för att ledningen inte vill bli mer utspädd. Annars övertecknades den förra emissionen med 80 % så kapital borde finnas att tillgå på en aktiemarknad i hausse och det hade varit en relativt smärtfri lösning för de luttrade aktieägarna som redan har stoppat in 600 miljoner det senaste året att stoppa in 50-150 miljoner till. Men det är såklart mycket bättre att få köpa stora delar av bolaget för 30 MNOK än att inte få göra det och istället bli utspädd.

Jag ställde frågan på presentationen varför man inte kan knoppa av distributionsverksamheten och dela ut den till aktieägarna. Med reservation för att min norska är för dålig så svarade ledningen inte på frågan, utan svävade kring målet. Jag tog även upp frågan igen med Vardias IR och enligt uppgift har man utrett alternativet (bland flera) men på grund av komplexitet och tid är det att sälja till ledningen som man hamnar i. Frågan är varför det är så mycket mer komplext att stämma av aktieägarlistan vid en given tidpunkt efter extrastämman och därefter bara dela ut bolaget än att sälja det till ett tiotal ledningspersoner? Man skulle inte ens behöva börsnotera dotterbolagen, eller kunna börsnotera efter hand (när tid finns) om man vill det.

Ett alternativ skulle kunna vara att knoppa av dotterbolagen med en option till aktieägarna att sälja om man, mot förmodan, inte vill äga distributionsbolagen fortsättningsvis. Ett annat alternativ skulle kunna vara att knoppa av dotterbolagen och göra en nyemission för att kapitalisera dotterbolagen. Hur mycket kapital som följer med till dotterbolagen är för övrigt också oklart i nuläget men jag antar att det kommer att komma ytterligare information framöver.

Huvudskälet till avknoppningen och försäljningen till ledningen är alltså att man absolut inte ska kunna uppfattas som en koncern. Ledningen i Sverige och Norge kommer alltså framöver kommer att äga både börsnoterade Vardia ASA och aktier i de avknoppade bolagen. De enda aktieägarna som inte kommer få finnas kvar på aktieägarlistan är alla vi andra. Om man har som argument att man inte vill uppfattas som en koncern borde problemet inte vara att alla vi aktieägare utan insyn äger aktier i båda bolagen, utan det borde vara att ledningen äger aktier i båda bolagen. Så det kan inte vara orsaken.

Nu verkar man inte ha varit ute efter att hitta en lösning som är bra för aktieägarna, utan man verkar ha strävat efter den enklaste lösningen som gynnar ledningen mest. Jag har svårt att se någon annan orsak till att man har valt den lösning som man har valt än att ledningen vill sko sig på aktieägarnas bekostnad. Kanske är uppsåtet faktiskt gott, men resultatet för aktieägarna kommer oavsett inte att bli bra och det är vad som räknas. För aktieägarna hade det funnits bättre lösningar.

Det finns en orsak till att beslutet måste tas på en extrastämma, nämligen att aktiebolagslagen säger att transaktioner med närstående måste godkännas på en sådan. Annars finns risk för att ledningen skor sig på aktieägarnas bekostnad. Styrelsens förslag är alltså i högsta grad lagligt och går till på rätt sätt. Om beslutet går igenom är det med aktieägarnas godkännande. Benjamin Graham påpekade för åttio år sedan att aktieägare är som likgiltiga djur i bur och sannolikheten är nu mycket hög att aktieägarna på grund av passivitet låter en sådan här sak gå igenom.

Andra alternativ som skulle vara bra för aktieägarna är t.ex. en renodlad nyemission eller, kanske det allra bästa, en så liten nyemission som möjligt (50-100 MNOK borde räcka) samtidigt som en process inleds för att flytta Vardia till Sverige. Men de förslagen har ratats eftersom man inte vill göra ännu en nyemission. Varför man inte tog in tillräckligt med kapital för några månader sedan när man gjorde nyemission kan man fundera på, men som jag skrev då gjorde man troligen en så liten nyemission som möjligt för att ledningen inte ville bli utspädda.

Styrkan i Vardias affärsmodell försvinner

Ersättningen till de nuvarande dotterbolagen, som i framtiden kommer vara fristående bolag, kommer ske i form av provision på bruttopremier (GWP). Det betyder att en ny kund kommer att vara lika dyr för Vardia som en befintlig kund som man behåller år ut och år in. Detta motiverades med att säljorganisationerna inte ska fokusera bara på nysälj utan även på kundvård för att behålla kunder.

Oavsett hur man vänder sig har man rumpan bak när man knoppar av säljorganisationen. Att ha en egen säljorganisation har varit en viktig kugge i Vardias affärsmodell, där det har varit dyrt att ta in nya kunder men billigt att behålla kunderna. Nu, när man börjar få upp en väsentlig kundstock som man kan dra in pengar på år efter år (kostnaderna för att få in kunderna har såklart bekostats av aktieägarna), sparkar man bort benen på aktieägarna och för istället över fördelarna till säljorganisationerna som kommer att ägas av ledningen i respektive land.

Vad det kommer att kosta för Vardia att nyttja sina nuvarande dotterbolag i framtiden är hemligt. Just det, hemligt! Man nämner att det normalt kostar 15 till drygt 20 procent i provision i Norge men att vissa bolag tar 40 % provision. Jag tolkade detta som att man kommer lägga sig i intervallet 15 till dryga 20 % men det är som sagt hemligt. Vardia kommer att vara helt beroende av sina gamla dotterbolag, som blir fristående, med en hemlig ersättning. Man får anta att ersättningen är hyfsat markadsmässig men det kommer knappast att bli billigare för Vardia framöver. Den enda fördelen är att man kan börja periodisera kostnader igen.

Dessutom kommer det att kosta lika mycket oavsett om kunden är ny eller gammal. Den som tjänar på detta är inte ägaren till Vardia, utan det är ägaren till avknoppningarna.

Fördelen med att gamla kunder har lägre skadeprocent än nya kunder (på grund av högre pris och även att man är mindre benägen att anmäla skada) minskar också eftersom ersättning sker baserat på GWP och naturligtvis finns även en skruv som ger ersättning baserat på skadeprocent.

Vardia har ett exklusivitetsavtal med säljorganisationerna som gäller sakförsäkring till och med 2019. Det finns ingen återköpsklausul, med motivering att man inte vill kunna ses som en koncern. Vad som händer efter 2019 är alltså oklart. I värsta fall står Vardia där med en stor kundstock men inte någon säljorganisation. Det finns förvisso försäkringsbolag helt utan egen säljorganisation (och snart även Vardia) men det vore knappast positivt att bli av med sin säljorganisation 2019.

Aktieägarna sitter kvar med Svarte Petter (Danmark)

Vardia blöder i Danmark. Första halvåret 2015 förlorade Vardia Danmark 30 miljoner på nettopremieintäkter på 3 miljoner (brutto 24 miljoner)! Ambitionen för Vardia Danmark är framöver att ”signifikant skala ned verksamheten”. Ledningen var tydlig, åtminstone mellan raderna, att Vardia Danmark är osäljbart i nuvarande skick och därför blir Danmark kvar som ett svart hål till aktieägarna i Vardia.

Den lilla kundportföljen på 30 miljoner borde vara relativt lättsåld (om man tummar på priset). I nuvarande takt hade det varit kanske 3-5 år till lönsamhet i Danmark och i nedskalad takt talar vi om längre tidshorisonter. Danmark borde läggas ned nu. Förra vd sade vid en presentation att han hellre skulle hugga av sig handen än att lägga ned Danmark, men nu när Ivar S är borta finns inga sådana löften kvar och då är det bara att bomma igen, här och nu.

Med kostnadsminskningar i Danmark och en verksamhet på sparlåga kommer man ändå att blöda säg 30 MNOK om året åt Vardia (om man lyckas halvera kostnaderna där). Aktieägarna sitter på Svarte Petter.

Utöver att man kommer förlora 30 MNOK om året i Danmark har man ca 15 personer som blir kvar i Vardia som kommer att kosta säg 20-30 MNOK i lön. Därutöver ska man betala ca 20 % av premieintäkterna till de avknoppade bolagen. För att bli lönsamma ska man alltså under ca 80 % i skadeprocent plus att man ska täcka ytterligare 50-60 MNOK i kostnader.

Vad kan hända framöver?

Detta är kanske åt det lite mer spekulativa hållet, men en teori är att Vardia nu först och främst kommer att göra allt för att försöka överleva genom att visa små vinster och sedan troligen försöka sälja beståndet till högstbjudande. Samtidigt kommer ledningen som köper ut dotterbolagen att hoppas på en försäljning. Orsaken är att när den försäljningen är klar får ledningen tillbaks en hygglig summa från sina ägarskap i Vardia och kan använda pengarna till att göra om Vardia-resan utan alla minoritetsägare.

Ledningen har ju faktiskt gjort precis detta tidigare. Både i Sverige med Moderna försäkringar men även i Norge. Många i ledningen har startat upp ett flertal försäkringsbolag tidigare och vet hur det går till. Tidigare har man gjort det ”i smyg” genom att börja i liten skala genom att locka över nyckelanställda person för person men nu framöver (vid uppköp eller 2019) skulle kan man legalt bara byta varumärke från Vardia och partnerskapen till något annat och göra om resan i massiv skala med en välsmord organisation från början. Det enda som saknas då är kapital vilket ledningen kommer att ha själva men som säkert även går att få tag i. Det är inte brist på kapital här i världen, utan det är brist på bra investeringar.

Summering

Om ”omstruktureringen” i Vardia försvinner så dör det långsiktiga caset som jag ser det. Det långsikta caset i Vardia, själva grundpelaren i affärsmodellen, bygger på att bolaget tar en hög kostnad år 1 för att förvärva en kund som därefter förnyar sin försäkring, stannar i många år och är lönsam för Vardia som på detta sätt på sikt kan få en konkurrenskraftig kostnadsnivå. Denna affärsmodell förändras nu i grunden, om styrelsens förslag röstas igenom på extrastämman. Istället ska lönsamheten fördelas mellan Vardia och ett försäljningsbolag i varje land, där varje del ska vara lönsam och där försäljningsbolagen får ta del av intäkter från kunderna år efter år. Det finns ingen rimlig anledning att tro att detta på sikt ska bli en bättre lösning för Vardia, utan det är en panikåtgärd som på sikt kommer att bli sämre för Vardias aktieägare. Annars hade man naturligtvis organiserat Vardia på det här viset från början.

Den långsiktiga lönsamhetspotentialen för Vardia minskar och det speglas även i det nya finansiella målet på en totalkostnadsprocent (brutto) på under 92 %. Även tillväxttakten skruvas ned till ett mål på 10-15 % per år. De nya målen verkar förvisso inte orimliga. Målet för avkastning på eget kapital sänks till 15 %. Uppsidan i caset, som var så attraktivt, minskar väsentligt.

Det som trots allt är positivt är att omstruktureringen löser Vardias akuta problem. Man klarar solvensbehovet och man kommer troligen att kunna visa vinst i Q3 och Q4. För att dra en klassisk metafor så kissar man i byxorna så det känns varmt och skönt nu, men det dröjer inte länge innan det börjar bli kallt igen… utom för ledningen då, som får köpa dotterbolag till vrakpris. P/S-talet på respektive dotterbolag blir omkring 0,03-0,04 x försäljningen om man ser till nyförsäljning eller (kanske rimligare) ungefär 0,02 x försäljningen om man ser till kundstocken. Det är ju kundstocken, GWP, som försäljningsbolagen kommer att få betalt för framöver. Om försäljningsbolagen lyckas nå en nettomarginal på 1 % (för att dra till med något lågt) innebär det att P/E-talet är ungefär 2 (P=0,02 x S och E=0,01 x S).

Uppstyckningen skulle kunna ses delvis som en inbjudan till köpare av Vardia. Bolaget kommer i framtiden i princip bara att vara en kundportfölj och en ledningsgrupp. Kom och köp! Vardia-caset kokar i min värld ned till en förhoppning om att någon köpare ska köpa upp kundstocken innan 2019. Det finns fortfarande, som jag har tjatat om sedan första början, ett värde i kundstocken. Ju lägre värderingen blir, desto intressantare blir det både för en köpare och för en aktieägare som vill spekulera om uppköp.

Uppköp har de senaste åren skett till multiplar oftast kring 1,0 x GWP men ibland lägre (ned mot 0,5 x GWP). Vardia handlas i nuläget till 0,4 x GWP så det finns en uppsida på 25-150 % om ett bud skulle komma. Långsiktigt ser jag caset som väsentligt försämrat jämfört med tidigare, om omstruktureringen enligt nuvarande förslag går igenom.

Det är en sak att be aktieägarna om pengar. Vardia har redan bett om 600 miljoner det senaste året och skulle nog ha kunnat be om 100 miljoner till om man hade levererat en trovärdig plan. Det är en helt annan sak att be om 600 miljoner och därefter plötsligt köpa ut i princip hela bolaget med personal och infrastruktur för 30 miljoner och lämna kvar kundstocken, overhead och Svarte Petter (Danmark). Men det är upp till aktieägarna att bestämma, så om du är aktieägare är det bara att säga ifrån om du inte tycker att ”omstruktureringen” är en lika lysande idé som Vardias styrelse tycker. Det borde finnas bättre alternativ där till och med likvidation i slutändan skulle kunna bli bättre för aktieägarna.

Tråkigt att höra!

Tjuvar och banditer…

Byt till ett riktigt försäkringsbolag (Protector) medan du har chansen!

Jag som hade hoppats på att det bara var en kackerlacka men nu…. hur många som helst.

Blir till och sälja. Finns bättre case

Riktigt klarsynt som vanligt, bra genomgång!

Svenska småsparare via Nordnet och Avanza är tillsammans den överlägset största ägaren med nästan 20 % av aktierna och Aktiefokus har varit en mycket stor del av den här marknadsföringen. Dessutom lär en stor del av huvudägarna räknas som jäviga i den här frågan. Så jag funderar på om vi kanske har en unik möjlighet att dra igång en kampanj att samla så stor röststyrka som möjligt hos en av oss och delta i stämman.

Vad skulle du säga om att antingen ställa dig i spetsen för en sådan här revolution eller åtminstone bidra medan jag gör det? Dessutom tror jag faktiskt att Mats Qviberg på sätt och vis är skyldig mig en tjänst så jag får peta lite i det här…

För aktieägare som önskar delta i ovanstående process så har jag sammanställt ett formulär där målet är att skapa en kontaktlista och utvärdera om det är genomförbart.

Ni kan registrera er här: https://docs.google.com/forms/d/1I_fF7TSSLFqtOlnnKpXXl0qe8FTmYHsEt2RAgdcoacY/viewform?usp=send_form

Ingenjorsliv,

Protector är ett av mina större innehav och jag bara väntar på att kursen ska sjunka, alternativt att kursen ligger kvar medan bolaget växer, så jag kan köpa ;-)

—

fredde,

Ja, långsiktigt är det inget bra case om det här går igenom. Däremot är besluten inte tagna än och ledningen sitter bara på 20 % eller något så det här beslutet är inte taget än.

—

Rationality Quest,

Tack för det! :-)

—

Aktieingenjören,

Om du delar analysen (så att det inte är jag som är galen) så får du gärna driva något sådant med mitt stöd eller om vi ska göra något tillsammans kanske. Öresund och Lancelot har 10,5 % och småspararna ytterligare en stor del så tillsammans har Ava+NN+Öresund+Lancelot mer än ledningen med sina 20 % eller vad det nu är. Det vore vidrigt om inte aktieägarna får ta del av det som de har varit med och bidragit till att bygga upp.

Om man äger aktierna via kf så är det väl avanza/nordnet som har rösterna och de röstar väl inte på stämmor?

Anonym,

Det stämmer. KF är perfekt om man vill äga bolag men lämna makten åt andra ;-)

Hjälper med CSN också ;)

Får överväga att sälja och äga via isk då!

Tack för en bra genomgång. Du bekräftade mina egna misstanker med ett mycket rationellt resonemang. Det jag funderar på är ju ifall detta har varit på gång en tid eller varför skedde märkliga rusningar för bara någon vecka sedan med 20-25 % ? Sedan undrar man ju vad ”nya” storägare som Öresund t.ex tycker om det hela eller kanske de är med i blåsningen. Man blir lite så där ”Alliance Oil” kall när man läser det här.

Ledningen påstår att dessa planer funnits ett tag men varför kommunicerar man då att man inför emissionen planerade minska antalet anställda med ca 100 st… Omstruktureringen måste vara en relativt ny idé då man inte länger ser att kapitalet skulle räcka året ut och då man (precis som du säger) inte själva vill/kan stoppa in mer pengar.

Jag antar att det är 50% som behövs för att omstruktureringen ska bli av? Om ledningen äger 20% och låt säga 10% ägs i kapitalförsäkringar så skannar man inte allt för mycket…

Anonym,

Hehe, jag förstår inte riktigt varför man kör KF längre när det finns ISK men det är väl för att man är fastlåst. Jag har själv aldrig haft nån KF men har startat en som jag tänkte dra igång men alla pengar ramlar in i ISK så det blir liksom aldrig av =)

—

Grodan boll,

Tack för det! En farhåga är ju att jag har missat något fundamentalt men efter att ha ägnat några timmar åt grubblande och skrivande så tror jag fortfarande att detta nog är bland det värre jag sett en ledning försöka sig på för att sko sig på aktieägare. Det finns värre exempel såklart men det här är inte vackert.

—

Bullfight,

Ja, kommunikationen är inte snygg den heller. Man skrev något kryptiskt om fler åtgärder i Q1 (kanske ”om det behövs” men det tar jag från huvudet så lita inte på det) men inte att det skulle in 150 MNOK till.

Jag tror det är 90 % som krävs för en närståendetransaktion. Avanza och Nordnet i ägarlistorna är både ISK och KF. Många äger säkert i KF av någon anledning men det är därför vi skannar av intresset för att se om det är något som är värt att lägga tid på eller inte.

Mycket väl skrivet!

Var också på presentationen igår. Det konstiga var att när du ställde frågan om att dela ut distributionsverksamheten till aktieägarna så började Rune Olsen Arneberg nervöst skruva på sig och prata flum!

Därför har jag mycket svårt att tro att ledningen utrett frågan ordentligt känns mer som en bortförklaring, vad än IR säger. I annat fall tycker man att Rune borde ha nämnt att en utredning har gjorts och förklarat varför det inte går att dela ut verksamheten!

Detta är väl ett skolexempel på ett ”agency problem” ledningen prioriterar bara den egna plånboken och missköter sitt uppdrag kolossalt:-(

Mvh

Vad är ditt tips? Sälja av fortast möjligt eller sitta kvar på aktieposterna?

Svara gärna även via mail.

Sjukt egentligen att ersättningsnivåerna mellan huvudbolaget och försäljningsbolaget kan vara hemliga när det är en av huvudgrejerna när man ska bedöma ifall affären är rimlig.

En grej som nämndes på presentationen som inte riktigt framkommer i artikeln är att även om ersättningsnivån bestäms av X*GWP, så minskas detta X över tid för att ta hänsyn till dels de planerade besparingarna (som nu hamnar i försäljningsbolagen) och dels för att det kostar mindre att behålla en kund än att skaffa en ny.

Med tanke på att de passivaste ägarna blev så extremt utspädda i vårens nyemission så borde resterande småsparare vara relativt aktiva i snitt, varför jag tror det här projektet skulle kunna lyckas. Personligen så kan jag tänka mig att flytta mina aktier KF –> ISK för att kunna delta i detta.

Mvh

Som jag förstod det i pressmedelandet är det Andreas Önstorp (CEO Vardia Försäkring AB), Børge Leknes (CEO Vardia Forsikring AS) och Pål Lauvrak (CMO Vardia ASA) som kommer att leda MBO. Kommer några övriga av ledningen/styrelsen att vara ägare i MBO? Enligt pressmedelandet tolkade jag det som att så inte var fallet. I så fall har jag svårt att se att de skulle ge bort hela säljstyrkan utan ett väl formullerat kontrakt på vad man kommer att betala kommision på. Åge Korsvold, Karl Høie och Nils Aakvik borde ju alla försvara sina intressen. Så jag har svårt att se det lika nattsvart. Frågan är vad Espen Husstad skall göra framöver…. Antar att han har större planer än att bara sitta helt still i båten och köra Danmark på sparfart…

Kan ju hoppas att du har lärt dig lite mer och inte tror du vet så j….la mycket nästa gång.

Bara att konstatera att försäkringsbranschen inte var så lätt som du trodde.

Jag vet otroligt många experter i NY med hedgefonder som helt håller sig borta ifrån skiten så då är det starkt och skriva att Vardia kommer göra detta och detta och så blir det bara platt fall.

Utan blogginläggen är jag övertygad att nästan inga hade handlat i bolaget via Avanza. Då kan du säga att det är idioter som följer och inte gör sin egen analys och tänker själva. Men det är inte lätt att tänka själv i ett ruttet case. Då kan man ju säga men det är otur. Stämmer att det inte gick att förutse. Men det är nästan värre än Kina när det gäller att mörka info ifrån Vardias sida (knappast ditt fel) men är ju onödigt att driva upp förväntningarna som fan och agera som någon messias i försäkringsbranschen när det går så här. Speciellt eftersom bolaget har 0 historik av seriös utveckling .

De som gör analyserna så starkt i case att nästan bara möjligheter och inga faror är ingen bra analytiker punkt slut. Sällan jag är skadeglad när det gäller aktier men i det här fallet hoppas jag att hela jävla Vardia går åt helvete. Det är långt mycket värre än klassiska tradingbolag.

Hoppas hela bolaget pajar. Jag är civilekonom inom redovisning, har slagit index varenda period sedan jag startade med aktier och jag kan säga att IR ifrån bolaget är det sämsta av alla bolag som jag någonsin har ägt. Jag har ägt aktier i +100 bolag i Sverige,Danmark,Norge,Finland och USA.

Zen,

Ja, jag håller med dig. Det kändes som jag fick svar på något helt annat. Det är alltid intressant att betrakta skolexempel, men det är inte alltid kul ;-)

—

Adam,

Jag aktar mig för tips men om fler än jag tycker att det här är galet så ska det nog gå att sätta stopp för budet. Då behöver man äga aktier ;-) Värdet i kundstocken finns där och värderingen är låg men det finns ju en del andra problem runtomkring som kanske motiverar det :-)

Jag ska svara på alla mejl när jag får tid :-)

—

Robert,

Den detaljen kom inte med i inlägget och den kompenserar säkert delvis – ledningen och ägarna till det Vardia som blir kvar om förslaget går igenom vill ju inte skinna sig själva för mycket, men fördelen som finns i att en bibehållen kund är nästan gratis försvinner ju i alla fall.

—

Emil,

Stay tuned, jag återkommer med lite inlägg kring detta. Småspararna äger ganska mycket av Vardia. Får man bara med sig en del så blir det nog faktiskt möjligt.

—

Hasse,

Det är, som jag förstod det, ledningen i respektive land som kommer att köpa döttrarna. De som radas upp i listan är de som ingår i koncernens ledningsgrupp men sedan är det ett antal personer i varje land också som kommer att köpa. Övriga ledningen och styrelsen kommer därmed inte att vara med. Det är klart att de har tänkt över kontraktet, men lika glasklart är att det här är negativt för Vardia för annars hade man ju gjort så här från första början. Alternativet är att göra något annat som inte ligger i deras intresse (men i aktieägarnas intresse), t.ex. nyemission eller dela ut säljbolagen till aktieägarna. Det är det som är problemet. Ledningen har inte samma intressen som aktieägarna eftersom ledningen samtidigt plockar ut lön från bolaget. Aktieägarna skulle lika gärna kunna likvidera bolaget nu och vinna på det.

—

Vardia är kass,

Tack för att du bemödar dig att kommentera. Jag pekar inte finger åt någon men jag hoppas att det känns bättre för dig nu när du har fått göra det. Det bjuder jag på!

Har skrivit upp mig via aktieingenjörens formulär.

Delar andras undran… om vad Öresund tycker..

Även om vissa personer är skeptiska så har vi nu redan passerat 0,7 % av rösterna i Vardia efter bara 3 h.

Kan även meddela att jag har sökt Mats Qviberg men att jag inte började arbeta på det förrän nu ikväll. Dessutom har jag en liten ingång på Öresund då jag bland annat vunnit pris som Årets ekonomistudent som är en tävling där Mats varit engagerad.

Jag har fortfarande ingen uppfattning om Vardia och jag orkar faktiskt inte ens läsa igenom inlägget ordentligt, då jag bara blir trött av att läsa det.

Hade jag ägt aktier i ett bolag som liknar det du beskriver, hade jag bortsett från att dividera om skadeprocenter hit och dit, organisationsförändringar och bokföringstekniska hårklyverier och ställt mig några grundläggande frågor.

En sådan frågeställning skulle kunna vara om jag är helt säker på att mina och ledningens intressen är desamma, och om så inte är fallet vems intressen tror jag att ledningen prioriterar? Hur har ledningen agerat tidigare? En annan frågeställning skulle vara om jag anser att bolaget är ett ordentligt, välskött företag vars verksamhet bygger på sunda ekonomiska principer? Alla frågor skulle så småningom koka ner till en enda fråga och det är om jag i dag skulle köpa aktier i detta bolag eller inte?

Därefter skulle jag ta ett beslut om jag tex skulle behålla mina aktier, alternativt tex sälja dessa för att i största möjliga utsträckning hantera min egen ekonomiska risk/skada.

Jag vill dock understryka det jag tidigare har sagt, dvs att jag inte har någon egen uppfattning om Vardia, dess ledning eller verksamhet då den typen av bolag är helt ointressanta för mig. Jag har därför ingen som helst uppfattning om hur det kommer att gå för bolaget eller om det är en bra eller dålig investering.

Där passerade vi en procent!

Jag uppdaterar mer imorgon.

Frågade IR om renewal rate och de svarade 85%.

Kanske Mats Qviberg kan kontaktas här: https://twitter.com/MatsQviberg

Nyfiken vad planen är om ni lyckas rösta nej till förslaget?

Tänker att det blir svårt att få till en situation där nuvarande ledning är motiverade att jobba på i nuvarande struktur, då deras ekonomiska incitament försämrats rejält även om kapitalfrågan går att lösa.

Hej. Det här låter ju inte så positivt såklart. Har jag förstått det rätt i att man på hela den befintliga kundstocken kommer att behöva betala säljbolagen kanske 20% provision per år? Frågan jag ställer mig då är såklart vad man kommer få för dom pengarna? Kommer säljbolagen hantera claims? Kommer man ta över i stort sett all personal (ca 350 pers)? För det är ju klart att betala löner för så många människor kostar ju och kan inte betalas av enbart nya försäljningar. Om man betalar provisionsbolaget 20% och man återförsäkrar 80% av värdet så finns ju inget kvar till vinst.

Sedan undrar även jag lite hur det kommer sig att den högsta ledningen inte tar del av försäljningen. Även om dom får ta ut lön så blir ju deras del av kvarstående vardia värt lika mycket som för aktieägarna. Det talar ju i någon mån för att dom tänkt igenom förslaget.

Sedan undrar jag även lite mer i detalj om dom här 160+30 miljonerna. Missförstår jag eller innebär inte det att vardia kommer gå med vinst i och med ett sådant här genomförande?

Anders

Stavros – det är klart att du har helt rätt. Men för dom som äger aktier och kanske har förlorat en stor summa så är det intressant att gå ner i detaljer huruvida det finns en möjlighet att tjäna tillbaka sina pengar. Ser inget konstigt i att man intresserar sig i detta.

Anders

@Anders, jag har full förståelse för att man tänker så, men man bör fråga sig om det är ett rationellt ekonomiskt beslut ”att försöka tjäna tillbaka sina pengar”, och i så fall var det finns pengar att hämta, hur mycket som kan finnas att hämta, kostnaderna för att hämta dom, risken för att man misslyckas, hur lång tid det kan komma att ta etc, etc.

Att försöka ta igen pengar är inte nödvändigtvis inte ett sunt ekonomiskt beslut. När man gör det finns det alltid en risk att man misslyckas, och även om man lyckas så försvinner pengarna ibland i omkostnader för ombud, advokater etc. Det är inte alltid ens säkert att de har aktieägarnas intresse högst på agendan.

Jag har dock ingen uppfattning om hur möjligheterna/riskerna ser ut när det gäller Vardia.

Ja men hur ska man kunna ta beslut för vare sig det ena eller det andra om man inte analyserar bolaget och dess förutsättningar?

@Anders Javisst, men man kan lika gärna titta om bolag x, y eller z i dagsläget förefaller en bättre eller sämre investering än tex Vardia. Det är i alla fall så de flesta gör när de investerar och väljer mellan att köpa aktier i olika bolag, och varför ska man göra ett undantag nu?

Ett av de vanligaste misstagen som i övrigt intelligenta investerare gör är att de låser sig vid att en förlust i ett bolag, ska tas igen i samma bolag.

Ett annat vanligt misstag som i övrigt intelligenta investerare gör är att man hänger kvar, och skickar in mer och mer pengar i en investering för att inte förlora de man redan har satsat. Det är för övrigt samma mekanismer som gör att tillsynes intelligenta människor, gång på gång kan skicka in pengar till bedragare som jobbar med ”Nigeriabrev”.

Jag vill åter understryka att jag inte har någon uppfattning om hur det kommer att gå för Vardia, då den typen av bolag/verksamhet inte intresserar mig.

Självklart hade det varit önskvärt med en annan lösning än att tvingas göra en MBO, och skall villigt erkänna att jag var lite besviken när jag först läste det. Men efter lite eftertanke är det troligen den bästa lösningen.

Att fortsätta skjuta in mer pengar med en nyemission löser bara problemet kortsiktigt. Vill man fortsätta växa kommer man att fortsätta blöda.

Genom ett MBO skapar man en motiverad säljkår som kommer att jobba häcken av sig för att dra in nya affärer, och undviker avhopp av nyckelpersoner i säljkåren fram till 2019. Vidare får man tillgång till ca 190M som kan användas för att under 2016 minska återförsäkringsgraden och på så sätt öka vinsten. Så blir trots allt en win-win.

Sedan kan man självklart diskutera prislappen på 30M men den känns som sekundär.

Här handlar det framförallt att rädda ett blödande bolag.

Att dela ut dotterbolagen till aktieägarna kan på pappret se fint ut, men knappast något som skulle fungera i verkligheten.

Se istället fram emot vad Espen Husstad kan tänkas göra med det bolag som blir kvar. Vet någon när han kommer att börja jobba på Vardia?

Aktiespararna har förut, om jag minns rätt, engagerat sig för att stötta minoritetsägare/aktieägare. Nu handlar det ju om ett norskt bolag, men många av minoritetsägarna är svenska. Kanske kan man engagera dem? Eller dito i Norge, om det finns?

Vi har nu nått 1,4 % av rösterna i Vardia.

Gällande planen så ser den ut som följande.

1. Bygga upp en egen legitimitet via kontaktlistan vilket gör det svårare att försöka ignorera oss små ägare (jfr ledningens icke-svar till Kenny).

2. Ta kontakt med andra större ägare för att utröna deras ståndpunkt i frågan (Mats Qviberg, Lancelot, Stein Erik Hagen, Ivar Williksen o.s.v).

3. Se till att vi får stopp på hemlighetsmakeriet om avtalet med försäljningsorganisationen och dess kostnader. Kundstocken har ett ekonomiskt värde som i teorin bör ligga en bra bit över 2 kr men om den är bunden till en dyr försäljningsorganisation så är den värd mindre. Därför krävs det transparens i frågan.

4. Utvärdera om det finns utrymme för att tillsammans med större ägare stoppa affären och göra någonting mer aktieägarvänligt snarare än ledningsvänligt. Det här är en fråga som vi med största sannolikhet ej kan driva själva men vi kan bidra med röster till en ägarkoalition. Men det kommer att krävas röster från storägare att driva igenom en ändring och vårt mål blir då att stödja dessa ägare samtidigt som vi ser till att vi småsparare får tillgång till samma information som de har.

Det kortsiktiga målet är med andra ord att öka transparensen och får klarhet i affären. Därefter är målet att identifiera om det finns en ägarkoalition som kan rubba ledningens plan eller om ledningen har en plan som är antingen godtagbar eller ostoppbar.

Genom att göra det här arbetet kan riskpremien minska och ge aktieägare möjlighet att lämna bolaget till en mer attraktiv kurs än 1,2 kr.

Jag är benägen att hålla med Stavros i detta. Personligen känns det som man kastar pengar på ett dött djur och hoppas det vaknar igen. Men imponeras samtidigt av försök till motaktion. Hur vida den kommer vara uddlös eller inte återstår att se men önskar er lycka till.

//Havrebollen

Stavros och Havrebollen mfl.

Som jag ser det är det ointressant om någon vill ”tjäna tillbaks pengar”, om bolaget lever efter någons ”sunda principer” osv. Det som håller på att ske nu är oacceptabelt och därför är det värt att engagera sig. Alla har vi olika drivkrafter men jag engagerar mig utan problem i en sådan här fråga som jag redan är insyltad i oavsett om det gynnar mig eller inte.

—

Hasse,

Varför är det en bättre lösning än att köpa en avstyckning till aktieägarna á la Enquest, Hexpol, Betssons alla dotterbolag osv. osv.? Som aktieägare är man intresserad av att ledningens intressen ligger i linje med aktieägarnas och det gör de idag när ledning och aktieägare strävar åt samma håll. Med det liggande förslaget blir det kollisionskurs och efter 2019 vet man ingenting.

Frågan är vad det långsiktiga värdet är att äga de fristående dotterbolagen för aktieägarna.

Varida äger fortfarande kundstock, system etc. De enda som ligger i dotterbolagen av värde är personalen, som förutom ledningsgruppen i resp land till större delen består av telefonförsäljare med ganska hög omsättningsgrad. Är provisionen satt på rimliga grunder (vilket bör klargöras av ledningen), bör Vardia framöver kunna börja leverera in viss vinst.

Om man sedan vill kan man om 4 år starta upp nya call center. Systemen och kundstocken finns redan på plats, så det skall inte vara omöjligt. Tror det skulle vara svårare för dotterbolagen att snabbt hitta en ny kund om Vardia valde att inte fortsätta sammarbetet efter att avtalet löpt ut.

Även intressant att se att det främst är Avanza och Nordnet som drivit ned kursen sedan igår. Tyder på att denna blogg har ganska stor spridning;-) Storägarna verkar sitta ganska still i båten.

Hasse

”Om man sedan vill kan man om 4 år starta upp nya call center.” Tror du att det kommer kosta 30 miljoner? Det skulle självklart bli väldigt mycket dyrare. Samt att det antagligen tar väldigt lång tid att starta upp och få det välfungerande.

Nej, detta är väldigt dålig om man vill att Vardia ska vara ett fint bolag på lång sikt!

Mvh

@Kenny

Som jag tidigare har sagt har jag ingen uppfattning om Vardia.

Jag har som jag tidigare skrivit inte orkat med att läsa det du har skrivit riktigt ordentligt då jag bara blir trött av att läsa det, men det förefaller som att allt inte står rätt till.

Jag har egentligen inget mer att säga än att jag hoppas att främst de aktieägare som tex av okunskap har ”tagit rygg på bloggarna”, och fortfarande hänger kvar, går någorlunda helskinnade ur detta.

Jag är däremot helt övertygad om att det för den som är lite driven och kan se nya möjligheter när de uppenbaras, kanske har dragit andra lärdomar ur detta, och då spelar inte alltid en ekonomisk förlust lika stor roll.

Men som jag tidigare har sagt så har jag egentligen ingen kunskap om Vardia, vad som har hänt och vad som kommer att hända framöver. Det kommer dock att bli intressant att fortsätta att följa det här framöver.

Fyf*n, detta var riktigt vidrig (eller ja, väldigt informativt och bra från din sida förstås) läsning, USCH!

Hmm, det där med att flera i ledningen hade gjort liknande tidigare med Försäkringsbolag, var det ingen som hade koll på det? Var det nått som kändes till men kändes orimligt skulle hända igen eller har det kommit upp på senare tid efter mer djupgrävning?

Ne usch, denna ledningen skriker tjuvar och banditer, otroligt tråkigt för er ägare att se vad som för mig i alla fall verkar vara ett regelrätt men otroligt fult försök till att till sig själva i ledningen hämta in dem stora värdena till en otrolig rabatt SAMTIDIGT som man har möjligheten att få kassaflöde eller sälj av Vardia ASA som kan användas till att göra en rinse and repeat på denna scammen i framtiden.

Vet någon om de nyskapade dotterbolagen ska få betalt även för befintlig kundstock, eller bara nyförvärvade kunder? Låter ju märkligt att de även ska få betalt för kunder som rekryterats i den sammansatta koncernen.

Jag håller med om din analys, det kan fortfarande sluta okej eller till och med bra för nuvarande aktieägare om bolaget (som nu i princip är en kundstock och en skaderegleringsverksamhet) blir utköpt, men det är mer eller mindre ren (laglig) stöld från aktieägarna och måste stoppas om det går. Det är ett klassiskt men ganska väl dolt fall av en ledning som skor sig på aktieägarna. Principal-agent problemet från första parkett.

Jag tycker det är viktigt att tänka på nästa steg också – vad händer om vi lyckas stoppa utköpet. Då måste man på något sätt komma på en lösning som ledande befattningshavare också kan leva med. Är det möjligt att få dem att godta en till NE? Kan man se på eventuella köpare av hela Vardia? Är de samarbetsvilliga/öppna för att t.ex. dela ut försäljningsbolagen till alla aktieägare eller något mer extremt – likvidation? Frågan är hur välvilligt inställda de är efter att förslaget stoppats..

Oavsett håller jag med Aktieingenjörens kommentar ovan, det måste först och främst in mer transparens i affären och jag tycker det är otroligt bra att ni tar tag i detta. Vi får hoppas att de andra ägarna bryr sig även om det antagligen är ett mkt litet innehav för dem. Jag blev väldigt arg iallafall.

Enligt Lov om allmennaksjeselskaper §5-19 så krävs det 90%+ av rösterna för att få igenom ett förslag som ”for utgitte aksjer innebærer at aksjeeiernes rett til utbytte eller til selskapets formue reduseres”. Jag hittar inga andra röstbestämmelser som skulle kunna vara relevanta. Jag vet inte om Vardia faller under detta. Får evt. kolla upp lite rättspraxis etc. för att ta reda på det.

Lite osäker men kanske detta också är relevant?

ASA-loven §5-4 (omhandlar b.la. inhabilitet dvs att inte få rösta på stämman)

”(4) Ingen kan selv eller ved fullmektig eller som fullmektig delta i en avstemning på generalforsamlingen om søksmål mot seg selv eller om eget ansvar overfor selskapet, og heller ikke om søksmål mot andre eller om andres ansvar dersom han eller hun har en vesentlig interesse i saken som kan være stridende mot selskapets.”

Om man kan få ledningen förklarade inhabila pga. de motstridiga intressena så får de inte rösta på stämman öht :)

För övrigt säger samma lag §5-25 att man kan kräva granskning – detta kräver stöd av 10% av aktieägarna – och då kan tingsrätten besluta om granskning (som utförs av personer som tingsrätten väljer) varefter ledningen etc. enligt lag måste dela med sig av viss information till granskarna. Den nya informationen följs sedan upp med en ny stämma och nya beslut.

Finansnovis väldigt intressant information!

Kenny och Aktieingenjören kanske kan vara något att diskutera med Aksjonærforeningen de borde veta exakt vad som gäller på bolagsstämman.

Mvh

Jag har aldrig förstått varför Vardia skulle vara en bra investering. Kolla bara på http://www.vardiaforsakring.com/ och om de varken har nöjda kunder eller ett bra rykte, varför skulle de då kunna göra vinster?

Tack för info, Finansnovis!

Finansnovis,

Skaderegleringen följer också med till dotterbolagen så det blir bara en kundstock och en koncernledning (och Danmark) kvar.

—

Alla andra,

Vi ska se om vi får med Aktiespararna/Aksjonärsföreningen på bollen!

—

Skeptiker,

Det finns missnöje mot alla försäkringsbolag och på sajter som rejta.se sticker Vardia inte ut som dåliga. Den där hemsidan har jag sett förr, de länkar ju till Aktiefokus, och det är uppenbarligen någon som är tillräckligt driftig och arg för att skapa en hemsida för att uttrycka sin ilska. Jag vet inte om det säger något om Vardia eller om personen i fråga, eller båda.

Om du tror att Vardia någonsin kommer visa vinst undrar jag hur du tänker. Det är ett uselt bolag och har alltid varit. Jag förstår inte varför Vardia inte lämnar in en konkursansökan. Det är inte seriöst att ta in pengar i en nyemssion och sedan upptäcka att de inte har tillräckligt med pengar. De tog alltså inte in tillräckligt med pengar. Ledningen är inkompetent och oseriös. Det är precis som Northland. Jag varnar dig för att behålla aktierna. Sälj innan konkursen! Det finns ingen vinnare på att Vardia nu kommer gå i konkurs i höst.