I februari publicerades ett inlägg inför SSAB:s årsbokslut 2012 där jag funderade på om det var värt att spekulera i bolaget eller inte. Då låg börskursen omkring 44 kr. Därefter har bolaget meddelat ett nollresultat per aktie (förlust före skatt), delat ut en krona per aktie och i nuläget är börskursen omkring 36 kr. Är aktien tillräckligt billig nu eller är det något fundamentalt som har ändrats som gör att SSAB är intressantare i nuläget?

SSAB: ett mycket konjunkturkänsligt bolag

SSAB har redovisat förlust under både det första och andra kvartalet 2013 samt för de senaste tolv månaderna då förlusten blev ungefär en miljard kronor, vilket motsvarar ungefär 3 kronor per aktie. Eftersom bolaget blöder resultatmässigt framhäver man sina kassaflöden, vilket också det förra inlägget fokuserade på. VD menar att det mesta går fel; Kina saktar ned, Europa återhämtar sig inte riktigt, den svenska kronan är fortsatt stark och trots en återhämtning i USA återspeglas det inte i stålpriserna. Det första halvåret 2013 minskade försäljningen för hela SSAB med nästan 20 % och störst var faktiskt minskningen i USA.

Bolaget redovisade senast en förlust under 2009 vilket innebär att bolaget är mycket konjunkturkänsligt. Också 2013 verkar bli ett förlustår. Jag har i princip ingenting emot att bolag är konjunkturberoende, men när det går så långt att bolaget i fråga gör förlust blir jag tveksam.

Vad gäller SSAB:s finansiella ställning ser bilden ut som följer efter Q2-13 (Q2-12 inom parentes om inget annat anges):

- Likvida medel: 2,0 Mdr (1,9 Mdr)

- Soliditet: 49 % (50 %).

- Eget kapital exkl. goodwill: 10,3 Mdr (börsvärde vid 36 kr/aktie är 11,7 Mdr)

- Balanslikviditet: 2,3 (2,5)

- Rörelsekapital/långfristiga skulder: 0,45 (0,20)

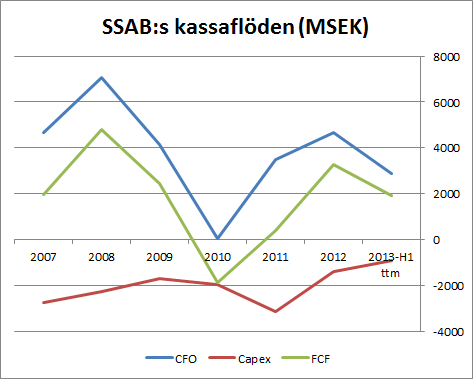

Finanserna är med andra ord relativt hyfsade och det är ingen akut kris att tala om ännu. Kassaflödet är också fortsatt relativt starkt. I figuren nedan redovisas kassaflöde från löpande verksamheten (CFO), underhållsinvesteringar (capex) och fritt kassaflöde (FCF=CFO-capex).

Det fria kassaflödet är positivt de senaste tolv månaderna vilket betyder att bolaget har kontroll på läget och kan dela ut pengar eller amortera skulder trots att resultatet är negativt. Figuren visar också tydligt att SSAB håller stenhårt i pengarna och drar ned på investeringarna rejält.

Slutsatsen är att läget för en investering i SSAB är bättre nu än i februari:

- Priset är lägre

- Den finansiella ställningen är i stort sett oförändrad

- Inget akut hot om bolagets undergång föreligger

- Kassaflödena är fortsatt relativt starka och den starka ägarbilden inom Handelsbankensfären ser jag som en garant för att bolaget kan förnya lån när läget så kräver. Om läget skulle förvärras finns också en kassakista som bidrar med nya pengar.

Frågan är dock om det inte finns bättre alternativ än SSAB inom stålbranschen? Är det svenska stålet något att ha jämfört med det koreanska stålet hos konkurrenten POSCO?

POSCO: världens bästa stålbolag?

Är POSCO världens bästa stålbolag? Bloggrannen Spartacus ställde just denna i ett inlägg om POSCO som också berörde SSAB där slutklämmen blev följande:

Om världens femte största stålbolag med starka finanser och världens framsida som marknad, värderas lika mycket eller lite som ett litet skuldsatt svenskt stålbolag, med världens baksida som marknad. Vilket bör man köpa?

Om värderingen är likartad så är det bara att instämma. Också blogggrannen Värdeinvesteraren gillar POSCO. Vid likvärdig värdering skulle de enda skälen till att intressera sig för SSAB framför POSCO vara farhågor om att utvecklingen i Asien blir mycket värre än utvecklingen i Europa framöver samt den politiska risken då POSCO har huvuddelen av sin verksamhet i Sydkorea.

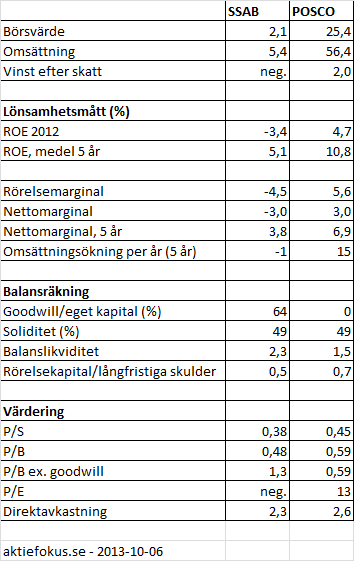

Vi tar och gör en jämförelse mellan SSAB och POSCO. Börsvärde, omsättning och vinst är i miljarder USD:

POSCO är världens femte största stålbolag och är ungefär tio gånger större än SSAB mätt med omsättning. POSCO är också konjunkturkänsligt, men har inte gjort förluster det senaste decenniet till skillnad från SSAB.

Lönsamhetsmässigt utklassar POSCO SSAB även om lönsamheten är nedtryckt mot vad den har varit de senaste fem åren för båda bolagen. POSCO:s omsättning har vuxit kraftigt de senaste fem åren (i princip fördubblats), till skillnad mot SSAB som har haft en svagt minskande omsättning.

Om vi ser på balansräkningen har SSAB mängder med goodwill sedan förvärvet av IPSCO medan POSCO:s balansräkning är fri från goodwill. Soliditeten är likvärdig mellan de båda bolagen (och relativt hög). SSAB har en något högre balanslikviditet medan POSCO trots det har mer rörelsekapital i förhållande till långfristiga skulder. Finanserna är inte Graham-starka i något av bolagen, men det är ändå relativt solida balansräkningar i båda fallen. POSCO har sammantaget starkare finanser än SSAB.

Ser man till värderingen är SSAB billigare om man mäter med P/S, vilket är ett intressant mått om man tänker sig en återgång till ”normala” marginaler. Frågan är dock om inte POSCO har högre marginaler än SSAB i ett normalläge? P/B ser lågt ut för SSAB, men om man exkluderar goodwill ser det värre ut. POSCO handlas till rejäl rabatt på det egna kapitalet. P/E-talet är negativt för SSAB medan det inte är avskräckande högt för POSCO om lönsamheten är lägre än normalt. Slutligen har också POSCO en högre direktavkastning än SSAB.

Varför ska man köpa SSAB när man kan köpa POSCO istället?

Som jag ser det finns det ingen anledning att köpa SSAB när man som alternativ kan köpa ett större, lönsammare, finansiellt starkare och i princip lägre värderat stålbolag. SSAB:s enda egenskap som skulle kunna vara en fördel jämfört med POSCO är att bolaget är svenskt och har större fokus mot Europa och USA istället för mot Asien. Är det verkligen anledning nog, frågar jag mig?

POSCO går att köpa som ADR på New York-börshen och bolaget ligger numer på min bevakningslista. För utförligare läsning om POSCO rekommenderas Spartacus och Värdeinvesterarens inlägg. Ett köp i närtid för min egen del går inte att utesluta.

Hur ser du på SSAB och POSCO?

Detta låter ju högintressant, Tack!

HTT,

Ja visst är det. jag vet inte om jag skrev det, men du känner säkert till att Warren Buffett köpte en del POSCO för ganska många år sedan (kring 2006 har jag för mig?). Sedan dess har det inte hänt sådär supermycket med börskursen men bolaget har ökat omsättningen och stärkt sina positioner rejält. Marknaden verkar dock vara livrädd för att Kina brakar ihop och jag är också lite skeptisk.

Det lär komma en separat analys av POSCO under året, för jag tycker också att det är högintressant! Branschen blöder men POSCO klarar sig bättre än de flesta vilket tyder på konkurrensfördelar jämfört med konkurrenterna. Bolag med konkurrensfördelar i krisbranscher, som handlas till nedtryckta priser är mina favoritbolag!

Jag har en brutalt icke-PK liknelse med paralympics som jag inte riktigt vågar kommentera med.

Men för mig är problemet med POSCO att de vinner i en gren som inte är särskilt lönsam att vara bäst i. Eller rättare sagt, POSCO tjänar pengar trots att branschen inte är lönsam för andra men kan vid en lågkonjunktur trilla dit rejält själva också.

Aktieingenjören,

Ja det handlar inte bara om att vara bäst i klassen, utan att vara bra jämfört med de andra klasserna också.

De senaste fem åren har det inte direkt varit samma högkonjunktur, eller låt mig säga ”positiva stämning” som när hybrisen senast rådde, fram till ca 2007. Detta har stålbolag runt hela världen känt av. SSAB visar förluster, ArcelorMittal stänger stålverk osv. POSCO däremot har utnyttjat krisen till att förvärva och expandera på en svag marknad. Detta trots vikande marginaler då POSCO trots inte alls verkar på någon isolerad ö, utan exporterar stål till bilindustrin som skeppar till EU och USA i kris.

Det kan säkert bli dystrare stämning även borta i Asien, men över tid förväntar jag mig högre marginaler än i nuläget. Alternativt har jag köpt till P/E 13 vilket inte är något fynd men värderingen innehåller inte heller några H&M-förväntningar vid 280 kr.

Om konjunkturen försämras ytterligare lär vi få se en massdöd av stålbolag, men POSCO blir knappast ett av dem utan kan istället gå stärkta ur krisen.

Jag drar i princip samma slutsats som du. Posco är bästa köpet inom branschen. Jag ser Posco som en typ av ”köp solhattar på hösten” köp. Det är ju höst för stålindustrin, på samma sätt som t.ex. var/är/på väg att bli för rederier, gruvutrustning, kväveindustri m.fl. Rederierna verkar ju på bättringsvägen nu vilket bl.a.märks på Baltic Dry Index samt Wilh. Wilhelmses höjda värdering. Gruvutrustningsindustrin ser minskad orderingång och kväveindsutrin förväntas tjäna mindre pengar för säsongen som kommer.

Som en amatör och hobbyinvesterare med begränsad tillgång på både tid och kapital får man dock välja sina ”strider”. Det går ju inte köpa i allt. Jag har avstått från köp till förmån till annat, men visst hade jag kunnat tänka mig Posco i portföljen.

Intressanta tankar. Har själv följt SSAB ett antal år nu och visst är stålbadet en utdragen historia som aldrig tycks sluta.

Den anledningen som gör att jag köper SSAB är just risken i Kina. Framförallt är de politiska risken betydligt högre där. Dock tycker jag POSCO är ett bra köp efter din analys här.

Skrev faktiskt nyss ett inlägg om SSAB http://investerarens.se/reflektioner-kring-ssab/

Mvh

Investeraren

Kenny,

Exakt! Detta känns som ett typexempel där marknaden överreagerar. ROEn som vacklar de senaste par åren ger oss ett fint köpe-tillfälle i ett företag med tydliga vallgravar. Jag tycker detta är ett lysande case där vi måste hålla oss objektiva och lita till vår bedömning av det enskilda företaget. Vi företagsekonomer kan ju inte ta med världskonjunkturen i våra analyser, eller hur? :) Jag har i alla fall tryckt på köpknappen..

Spartacus,

Det är bara att instämma! Jag har inte satt mig in i detalj i något av de bolag du har valt, men visst är det vid en snabb anblick lätt att se att det är liknande typer av fall där det är konjunkturberoende bolag. Det är lika lätt att konstatera att vi inte är på toppen av konjunkturen, men hur nära botten är desto knepigare att veta. Någon gång vänder det däremot…

—

Investeraren,

Även om stålmarknaden till viss del är lokal så kommer ju SSAB också att drabbas om/när det krisar i Kina i och med att stålpriset dyker. Men visst är SSAB mer beroende av Europa, något som idag talar mot SSAB men som när vändningen kommer kan bli en fördel. På sikt är det dock i Kina och Asien som den stora efterfrågan kommer att finnas på grund av den stora befolkningsökningen och urbaniseringen. SSAB gör också sitt bästa för att öka fokus mot Asien, men minns jag rätt från årsredovisningen har de väl 5-6 % av sin omsättning i Asien i nuläget.

Jag säger ju för övrigt inte att SSAB är ett dåligt köp, men jag ser större kvalitéer i POSCO och med likvärdig värdering skippar jag SSAB :-)

—

HTT,

Ja, antingen överreagerar marknaden eller så har marknaden rätt men med en för kort tidshorisont! Eller så har vi fel…

Som tumregel antar jag att det borde ljusna inom 3-5 år och i sådana fall är det ett mycket bra köpläge nu! Jag har också tryckt på köpknappen och utlovar därmed ett utförligare inlägg om bolaget så småningom.

Jag har ju för övrigt läst hela 3 högskolepoäng ”företagsekonomi för civilingenjörer”, så jag tackar för benämningen ”företagsekonom” ;-) Men visst, min uppfattning är också att man inte kan blanda in för mycket makro i det hela, utan man måste se till företagsspecifika faktorer. Om världsekonomin skulle totalhaverera är det det inte bara stålbolag som får problem…

Lite trist att man sålde ut treasury shares häromveckan till dessa priser. Möjligen hintar det om att man kan komma att sälja ut ytterligare aktier vad det lider ifall konjunkturen inte vänder på ett tag än. Man har ju fortfarande en hel del nyinvesteringar att plöja in mer pengar i framöver och det blir ju förstås större över att odishaprojektet nu faktiskt verkar komma igång i början av nästa år.

Credit ratingen är förstås viktig, men tröskeln för vilken lönsamhet som krävs på nya projekt för att det ska vara värt att späda ut aktieägarna för att finansiera dem känns oöverstigligt hög.

Nu föreställde jag mig aldrig att Posco skulle vara perfekta kapitalallokerare på något sätt men det hindrar ju inte att det irriterar att man ger utdelning samtidigt som man säljer av treasury shares till väldigt låga priser (en ren skatteförlust för ägarna) och sedan satsar dessa pengarna på nya projekt som det är föga troligt ger samma typ av avkastning som den egna aktien till nuvarande nivåer.

gilmour,

Det hade jag inte koll på, men det låter inte optimalt. Det kan verka enkelt för en lekman att hävda att något i följande stil är klokt: återköp och makulera aktier om P/B<1, annars dela ut pengar. Det verkar inte vara lika självklart för många bolag och Posco gör alltså tvärt om. Irriterande, men så länge det inte trycks nya aktier (till för låga priser) så är det åtminstone ingen katastrof och om det är rätt eller fel drag att nyinvestera kraftigt nu återstår väl att se. Men som du säger är det föga troligt att det ger bättre avkastning än att köpa den egna aktien.

Fördelen med SSAB jämfört med Posco är väl för övrigt att ägarbilden är mycket bättre i SSAB. Kanske hade SSAB inte gjort en liknande manöver, fast då gör SSAB vettvilliga förvärv istället...