Häromdagen kom nyheten om att Vardia har lyckats få ett Tier 2-lån på 75 miljoner norska kronor. Lånet löper över 10 år men kan förtidslösas efter fem år. Räntan består av en rörlig komponent med ett fast påslag: 3 månader NIBOR plus 6,7 %. I nuläget är räntan 1,3+6,7 = 8 %. Det betyder att Vardias räntekostnader vid nuvarande ränta ökar med 6 miljoner årligen. 6 miljoner är ungefär vad man kommer att få i ränteintäkter från de ca 340 miljonerna som man fick in efter nyemissionen, så ”räntenettot” blir noll.

Marknaden har av någon outgrundlig anledning reagerat surt på nyheten, men när det gäller Vardia är det ingen idé att förvånas över märkliga kursrörelser.

Det är intressant att notera hur kreditmarknaden värderar Vardias konkursrisk. 8 % är inte direkt någon fantastisk ränta. Stora och stabila företag kan låna betydligt billigare. Det är dock heller ingen krisränta som signalerar att konkursen står runt hörnet, vilket däremot Vardias börskurs signalerar. Det är kanske därför Öresund köpte in sig nyligen och är en av Vardias största ägare nu, med mer än 5 % av aktierna. Vad Mats Q ser i Vardia kanske man får reda på framöver, men kanske har han läst för mycket Aktiefokus?

Vad innebär då detta och varför har Vardia tagit lånet?

Vardia utannonserade redan i samband med nyemissionen att man skulle ta upp detta lån (således ingen överraskning) och eftersom man inte gjorde en större nyemission än den man gjorde är lånet absolut nödvändigt för att säkra bolagets överlevnad. Därför är det en märklig reaktion från marknaden; lånet är i själva verket en stor framgång. Utan lånet hade Vardia troligen tvingats till en ytterligare nyemission innan årets slut.

Försäkringsbolag omfattas av speciella kapitaltäckningsregler. Vilka lån som helst får inte räknas in i solvenskapitalet, men den typ av lån som Vardia nu har tagit (Tier 2-lån) får räknas in. Under kommande regelverk som träder i kraft 2016, Solvens 2, får hela lånet räknas in. Under nuvarande regelverk, Solvens 1, får dock bara en del av lånet räknas in.

Under Solvens 1 kan ett Tier 2-lån vara maximalt 25 % av summan av solvensmarginalkrav och naturskadeavsättningar. Vid Q1 2015 var avsättningarna till naturskadefonden (Provisions for Natural Perils Fund) 728 kNOK. Solvensmarginalkravet redovisas inte på kvartalsbasis utan finns i årsrapporten 2014, där det står följande: På selskapsnivå er solvensmarginkapitalen NOK 133 millioner, solvensmarginkapitalkravet NOK 114,2 millioner.

Den del av lånet som får räknas under 2015 är alltså 25 % av 114,2+0,7=114,9 miljoner. 25 % av 114,9 blir 28,7 miljoner. Lånet på 75 miljoner tillför alltså ungefär 30 miljoner till Vardia under 2015. Resten får räknas in från och med 2016.

Hur ser då kapitaltäckningen ut i nuläget? Efter nyemissionen var övertäckningen dryga 100 miljoner och efter en förlust på 56 miljoner i Q1 är övertäckningen 50 miljoner. Nu adderas alltså ytterligare 30 miljoner under 2015 så att övertäckningen blir 80 miljoner. Vardia får alltså inte göra en större förlust än 80 miljoner under resten av året för att undvika ytterligare nyemission.

Det är 2015 som är kritiskt. Klarar man att inte förlora mer än ytterligare 80 miljoner under 2015 kommer ytterligare 45 miljoner in i solvenskapitalet när Solvens 2 träder i kraft.

Vardia har sedan årets start tvingats göra sig av med en stor del av säljstyrkan. Vid årets start var man ca 500 personer och nu är man ca 400 personer kvar. Detta kommer att leda till en minskande tillväxttakt men även minskande kostnader framöver, så det borde gå att undvika mer än 80 miljoner i förlust för resten av året trots den stora förlusten på 56 miljoner under Q1. Det gäller dock att inte flera negativa saker inträffar samtidigt.

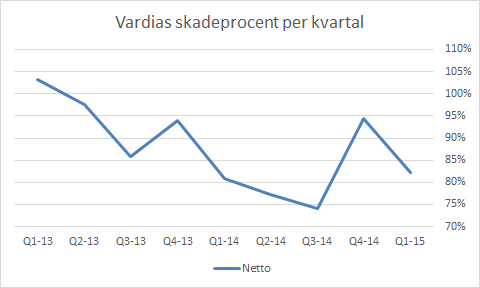

Vardia har premieintäkter för egen räkning (det som man inte skickar till återförsäkring) på ungefär 100 miljoner i kvartalet just nu. Det innebär att en förändring av skadeprocenten på 1 %-enhet medför en förändring av resultatet med en miljon. Kollar man skadeprocenten tidigare kvartal har den varit i en minskande trend med undantag för Q4-14 där skadorna var rejält förhöjda.

Vardia har inte råd med fler kvartal som är så dåliga som Q4 där skadeprocenten var 15-20 procentenheter sämre än tidigare och efterföljande kvartal. Marginalen är alltså 80 miljoner nu och varje procentenhet gör ungefär en miljon på resultatet.

I Q2-rapporten den 11 augusti kommer det vara av högsta vikt att se att skadeprocenten inte har skenat iväg och att kostnaderna är under kontroll. Vid en förlust efter skatt på mindre än säg 30 miljoner kan man känna sig relativt lugn att läget är under kontroll, för då kommer Vardia troligen att klara sig året ut och kunna visa vinst under början av 2016 (ett år fördröjt jämfört med den gamla redovisningsprincipen). Resultatet borde bli bättre kvartal för kvartal på grund av växande intäkter och konstanta eller minskande kostnader.

Det är en balansakt på hög nivå men linan är fortfarande spänd och med en duktig lindansare ska det kunna gå vägen. Med andra ord behöver man inte oroa sig överdrivet mycket i sommarvärmen, utan det bästa är nog att tänka på något helt annat fram till den 11 augusti.

Det är väl inte otänkbart att de får undantagstillstånd igen om de hamnar under kapitaltäckningskravet ett par månader innan Solvens 2 trär i kraft?

Som jag förstår det har tier 2 kapital andrahandsprioritet på tillgångarna efter ägarna till den vanliga skulden, men innan aktieägarna. Är det något mer som särskiljer detta lån?

Med tanke på ovanstående så ser räntan på 8% låg ut!

Finansnovis,

Visst, skulle det bli så att man ramlar under med några miljoner efter 31/12-15 för att man ramlar över med 40 miljoner marginal 1/1-16 så kan nog Finantilsynet knyta näven i fickan och låta det gå. Syftet är ju att inga försäkringstagare ska drabbas på grund av att det saknas pengar och nu är det ju (återigen) beräkningstekniska och regeltekniska saker som skulle kunna komma att bli avgörande.

Jag hade trott på betydligt högre räntor :-) Det ska väl inte vara något annat som särskiljer. Förlagslån är väl den korrekta benämningen, https://sv.wikipedia.org/wiki/F%C3%B6rlagsbevis, och orsaken till att det får räknas in i solvenskapitalet borde vara just att det har så låg prioritet.

Har du exkluderat emissionskostnaderna i din uträkning med max 30 mkr i resultat för q2?

Bullfight,

Japp, jag räknar med att Vardia har 35 MNOK i emissionskostnader så att de får in 340 MNOK netto från 375 MNOK brutto.

Tack för ännu en bra sammanfattning. Som du säger borde de 80M räcka om inget oväntat inträffar. Med tanke på att man minskat personalen med ca 100 Pers kommer vi se en minskad förlust framöver. Q2 borde vara ett bra kvartal med avseende på skadeprocent så tror nog vi skall landa in en bra bit under 30M i förlust för kvartalet om man inte tappat för mycket kunder pga turbulensen.

Då har man även anställt en ny vd. Bitarna börjar falla på plats. Skall bli intressant att följa fortsättningen.

hasse,

Ja, osäkerheten minskar för varje bit som faller på plats. Nu ska bara Q2 se hyfsad ut; det är det viktigaste!

Det borde finnas åtminstone några möjligheter till om man hamnar på marginalen i höst:

– ytterligare ett T2-lån, men litet då det bara ska överbrygga några månader med mindre summa.

– private placement till t.ex öresund. Om det bara handlar om lite mer kapital där verksamheten i övrigt går enligt plan är kanske detta rent av mer attraktivt än en nyemission för öresund då ytterligare en nyemission troligen skulle sänka kursen rejält i rabaldret.

Juni försäljningen på 89M var inte så illa. Ökning i både Norge och Danmark. Bara Sverige som minskade, men inte så konstigt med tanke på personalminskningen. Vad tror ni GWP landar på i Q2?

hasse,

Nej inte illa alls. Jag är förvånad över att neddragningarna i Norge och Danmark inte har varit större. Troligen planar man väl ut på den här nivån nu försäljningsmässigt.

Min bästa gissning för GWP i Q2 är 379 MNOK ;-) De senaste åren har Q2:s GWP varit nästan identisk med Q1:s GWP.

Om man tittar på respektive land separat, borde inte Sverige i stortsett vara lönsamt redan nu efter alla neddragningar? Förlusten i Q1 var ju 9.2M men borde vara beydligt mindre i Q2, vilket borde vara en fin signal till aktiemarknaden. Det som främst orsakar förlusten borde ju vara Danmark där vi fortfarande har en lång väg att gå, med dagens tillväxt…

Så är det. Sverige har varit riktigt nära lönsamhet tidigare och nu kommer man nog att få se det snart. Brukar man redovisa utvecklingen per land i kvartalsrapporterna? Om så är fallet kan det såklart bli en bra signal att man äntligen har nått break even i ett land. Danmark är dock många år från break even. Det är synd och skam att man hann dra igång i Danmark. Hade man inte gjort det hade krisen blivit mycket mildare och lättare att hantera än vad den är nu.

Tycker det är intressant att de ’bara’ betalar 6.7% mer än riskfri ränta i på tier 2 lånet. Det är på 10 års löptid, det är ca 5% mer än Gjensidige.

Det skulle beryda att långivarna räknat ut risken för konkurs till mindre än 5%. De borde ha fått tillgång till mer information än marknaden.

a,

Ja, visst. Långivarna borde ha stenkoll på läget och att det inte är någon konkursränta gör att det borde vara en positiv signal även till aktiemarknaden!