Under de år jag har läst andra bloggar har det slagit mig att många undviker finansbolag av olika skäl. Ett skäl som brukar nämnas är att redovisningen är svår att förstå sig på. Själv tror jag mest att det handlar om att ta sig över en liten barriär, så därför tänkte jag i detta inlägg gå igenom resultaträkningen för försäkringsbolag och som exempel kan Vardia Insurance Group passa bra. Resultaträkningen i Protector forsikring är snarlik, så detta inlägg passar utmärkt för att förstå den resultaträkningen också.

I ett kommande inlägg tänkte jag spinna vidare på detta inlägg och gå igenom några vanliga nyckeltal och hur de beräknas utifrån resultaträkningen.

De små försäkringsbolagen tillämpar ganska mycket återförsäkring vilket betyder att en del av försäkringsbolaget premieinkomster slussas vidare till ett återförsäkringsbolag (=ett försäkringsbolag som försäkrar försäkringsbolag) och i gengäld täcker återförsäkringsbolaget en del av försäkringsbolagets skador. Detta är en stor skillnad mot de stora försäkringsbolagen som med sin av naturen större riskspridning inte behöver återförsäkring (något förenklat) utan sprider riskerna genom sin storlek istället.

En sida som rekommenderas och vars terminologi jag har försökt anamma är Svensk Försäkring – gemensamma nyckeltal i försäkringsbolagens årsredovisningar – skadeförsäkringsbolag.

Resultaträkningen

Det är lätt att hamna i begreppsförvirring då vissa uttryck är snarlika. I denna genomgång används uttrycken till en början både på svenska och engelska. Det är framförallt bland intäkterna man kan bli snurrig av de olika uttrycken både på svenska och engelska.

Vi går igenom resultaträkningen uppifrån och ned. Resultaträkningen är identisk med den som är redovisad i Vardias årsredovisning 2013 med undantag för grå rutor som är beräknade värden som jag har lagt till.

Ett försäkringsbolags resultat består av dels det tekniska resultatet och dels det icke-tekniska resultatet. Summan av dessa blir resultatet före skatt. Vi börjar med det tekniska resultatet, som motsvarar ungefär rörelseresultatet för ett icke-finansiellt bolag.

Det tekniska resultatet

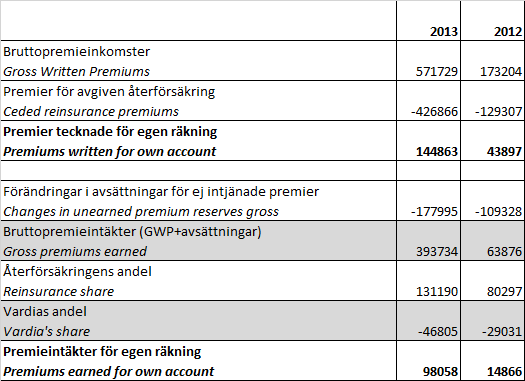

Intäkter

Vi börjar bland intäkterna.

Delar av bruttopremieinkomsterna (gross written premiums, GWP) avges alltså till återförsäkringsbolag och återstoden blir nettopremieinkomster, eller premieinkomster för egen räkning (premiums written for own account). I Vardias fall avsätts 75 % av GWP till återförsäkringsbolagen. Protector avsätter ungefär 25 %.

Från premierna tecknade för egen räkning ska avsättningar göras för de premier som inte hänför sig till redovisningsperioden (t.ex. en försäkring tecknad i april som är förbetald i ett år). Dessa redovisas under posten förändringar i avsättningar för ej intjänade premier (changes in unearned premium reserves gross).

Skillnaden mellan premier tecknade för egen räkning och avsättningar blir premieintäkter för egen räkning (premiums earned for own account).

Det är alltså en viktig skillnad mellan premieinkomster, tecknade premier och premieintäkter.

Den uppmärksamme läsaren noterade att bruttopremieintäkter aldrig kom med. Bruttopremieintäkter är bruttopremieinkomster plus förändringar i avsättningar.

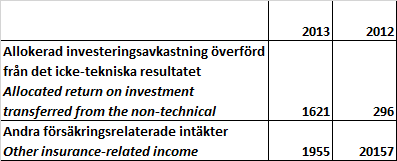

Avslutningsvis på intäktssidan kommer några märkliga rader.

Allokerad investeringsavkastning överförd från det icke-tekniska resultatet är en finansiell intäkt som är uppflyttad från finansnettot. Längre ned bland de finansiella posterna finns alltså motsvarande utgift. Vad är då detta? Jo, eftersom premier betalas in före ersättningar betalas ut får försäkringsbolaget ränta på pengarna under tiden. Denna post är en uppskattning av den ränteintäkt som försäkringsbolaget får innan ersättningar har betalats ut. Ränteintäkten baseras på en rimlig kalkylränta, typiskt en statslåneränta, och regleras i Norge av Finanstilsynet. 2013 var räntan 1,6 %.

Andra försäkringsrelaterade intäkter är intäkter från främst agenturverksamhet i Vardia Agencies.

Kostnader, det tekniska resultatet

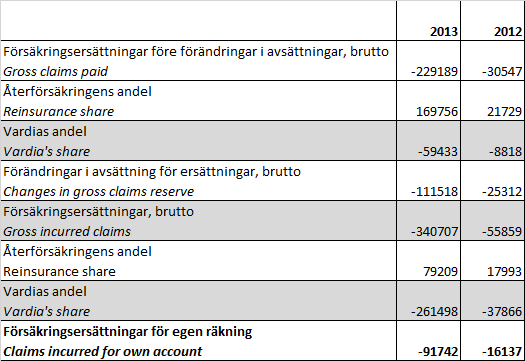

En stor andel av kostnaderna är försäkringsersättningar, alltså utbetald ersättning för inträffade skador.

Den första posten, Försäkringsersättningar före förändringar i avsättningar, brutto (gross claims paid) är en term som jag har hittat på själv i då jag inte har hittat någon svensk benämning. Det är hur som helst det som har betalats ut till kunderna under perioden.

Därefter händer det en del på vägen för att komma till vad som faktiskt belastar försäkringsbolaget i form av försäkringsersättningar för egen räkning (claims incurred for own account). För att komma dit måste man gå via återförsäkrarens andel av försäkringsersättningar samt förändringar i avsättningar från både försäkringsbolag och återförsäkringsbolag. Notervärt är att försäkringsersättningar, brutto alltså innefattar förändringar av avsättningar.

Avsättningar görs för att täcka framtida sannolika försäkringsersättningar. Dessa är alltså inte bekräftade, utan sannolika, så statistiken säger att det kommer att uppstå kostnader för dessa avsättningar som avser perioden i fråga. Återförsäkringsbolaget tar en del av avsättningarna medan försäkringsbolaget tar sin del. Eftersom avsättningar är sannolika kostnader och inte bekräftade kostnader finns det en möjlighet för att avsättningarna kan återföras. I ett kraftigt växande försäkringsbolag kommer dock avsättningarna öka i takt med att premierna ökar.

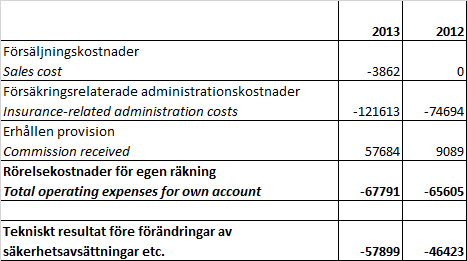

Sedan har vi kostnader som alla bolag har, dvs. kostnader för försäljning, administration osv.

I Vardias fall är försäljningskostnader missvisande eftersom bara ”övriga försäljningskostnader” innefattas där. Kostnader relaterade till försäljning finns istället inbakade i försäkringsrelaterade administrationskostnader, vilket framgår om man läser noterna (not 12 i ÅR 2013).

Erhållen provision är provision som Vardia får från återförsäkringsbolagen. Provisionen är en ersättning för att man har slussat vidare premier till återförsäkringsbolaget där risknivån på kunderna bakom premierna har varit tillfredsställande enligt villkoren bolagen emellan.

Summan av alla rörelsekostnader och erhållen provision (som alltså är en intäkt) blir rörelsekostnader för egen räkning. När man beräknar nyckeltalet driftskostnadsprocent (cost ratio) är det rörelsekostnader för egen räkning som man utgår från. Provisionen från återförsäkringsbolagen påverkar alltså driftskostnadsprocenten netto, men inte brutto. Nettodriftskostnadsprocenten kan alltså bli mycket låg eller rent av negativ i vissa fall. Till exempel hade Protector negativ driftskostnadsprocent (netto) 2005.

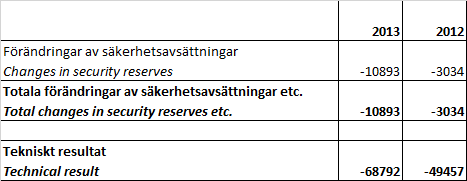

Så kan man summera det tekniska resultatet före förändringar av säkerhetsavsättningar etc. Innan man kommer fram till det tekniska resultatet ska förändringar av säkerhetsavsättningar göras. Säkerhetsavsättningar görs enligt krav från norska Finanstilsynet.

Slutligen når man då fram till det tekniska resultatet. I ett icke-finansiellt bolag skulle detta alltså motsvara ungefär rörelseresultat före räntor och skatter (EBIT).

Det icke-tekniska resultatet

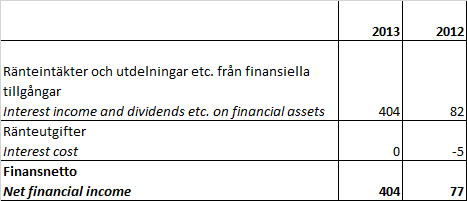

Det icke-tekniska resultatet motsvarar ungefär finansnettot hos andra bolag. Det är de pengar som försäkringsbolaget tjänar på sina investeringar, om man bortser från den lilla del som har förts över till det tekniska resultatet.

Först kommer ett slags klassiskt finansnetto:

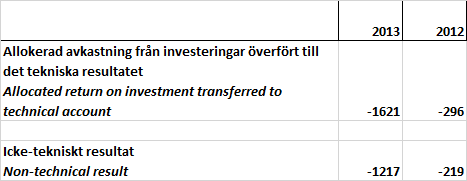

Därefter saknas bara en post som vi tidigare har stött på, nämligen allokerad avkastning från investeringar överfört till det tekniska resultatet. Det är en summa som flyttas från det icke-tekniska resultatet till det tekniska resultatet.

För mogna försäkringsbolag är det icke-tekniska resultatet betydande. För t.ex. Protector är typiskt det icke-tekniska resultatet större än det tekniska. För Vardia är det icke-tekniska resultatet alltså obetydligt, ja till och med negativt (än så länge), eftersom bolaget ännu inte har hunnit bygga upp någon investeringsportfölj att tala om.

Slutligen kan man så summera det tekniska resultatet och det icke-tekniska resultatet till resultatet före skatt. Därefter dras skatt och slutligen är vi framme vid resultatet efter skatt. De tre sista struntar jag i att visa i tabellform eftersom det ser ut precis som i vilket bolag som helst.

Försäkringsredovisning är inte så krångligt som det kan verka och jag hoppas att detta inlägg har lyckats förklara helheten eller några detaljer utan att krångla till det. Försäkringsverksamhet är i grund och botten en ganska enkel och okomplicerad verksamhet även om det krävs mycket skicklighet och disciplin från ledningens sida för att prissättningen av risker inte ska bli felaktig och leda till förluster.

Anonym,

Jadå, de kritiska glasögonen kommer att leta efter de bolagsspecifika problemen i båda fallen och därmed även belysa skillnader mellan bolagen. I de fall det finns likheter gör det förstås jobbet ännu enklare.

Kanske kommer en dag då jag vågar köpa in mig i något försäkringsbolag, eller någon bank. I dagsläget känner jag mig emellertid inte bekväm med det och visst är det en begränsning i antalet bolag att analysera. Å andra sidan kan det ses som en större begränsning i antalet bolag att inte gå utanför Norden ;) Som sagt är det möjligt att jag tar klivet någon gång i framtiden. Ett och ett halvt år sedan hade jag inte handlat utanför Norden och jag sade att Norden är allt jag behöver, där blev jag motbevisad, så jag säger inte att det aldrig kommer att hända. Men tills den dagen kommer är Protector död för mig ;) Kommer ändock läsa framtida inlägg med nöje, särskilt om riskerna och ledningen låter intressant.

Irving,

Plötsligt händer det. Orsaken till att jag har snöat in mig på bank och försäkring skulle jag tro är samma anledning som att du har gått utanför Norden: allt annat är helt enkelt för dyrt (i alla fall som jag har kikat på). Jag kommer nog kliva ut ur Norden snart också men jag vill skanna klart Norden först. Finland har jag inte grävt så mycket i än och med tanke på att det är recession på andra sidan Östersjön borde man kunna hitta några små guldklimpar.

Fördelen med Skandinavien är annars språket. Det kan vara guld värt att hitta något litet bolag som bara redovisar på norska. Finska är lite bökigare och jag har ju provat mig på ett isländskt bolag. Inget kul att försöka översätta med google translate och ibland gissa. Att ta steget till en investering skulle bli ganska obekvämt.

Jag hade för övrigt heller aldrig kikat bland bank och försäkring för sisådär 2 år sedan. Jag var nog drabbad av den allmänna finansrädslan som verkar finnas bland diverse värdeinvesterare och bloggare världen över. Men som Nate på Oddballstocks brukar skriva finns det mycket få bolag vars balansräkningar är så genomlysta som små banker vars balansräkningar granskas av en tillsynsmyndighet utöver den vanliga revisionen. Ett extra litet hängsle, men å andra sidan kan man kanske tycka att det vägs upp av ökade risker.

Fortsättning följer, se som sagt fram emot inlägg som ibland pekar mer på möjligheter än risker och ibland vice versa. Jag har några i pipen som jag strösslar ut med lagom tidsintervall nu under fotbolls-VM =)

Varför diskuterar man inte med marginal som vanligt när det gäller försäkringsbolag? :)

Bruttomarginal bör definieras såsom:

Resultat efter avgiven återförsäkring i förhållande till premieintäkt.

Nettomarginal bör definieras såsom:

Försäkringsrörelsens resultat i förhållande till premieintäkt.

Detta mått kräver för att vara jämförbart mellan bolagen att också beräkningen av allokerad ränta (kalkylränta) är enhetlig, vilket nu inte är fallet.

Vinstmarginal bör definieras såsom:

Rörelseresultat i förhållande till premieintäkt.

NBR,

Jo man kan roa sig med sådana nyckeltal också. De du nämner är ju definierade på sidan som jag länkade till i detta inlägg och du har väl saxat dem därifrån antar jag: http://www.svenskforsakring.se/Huvudmeny/Branschsamarbete/Rekommendationer/Undersidor/Gemensamma-nyckeltal-i-forsakringsbolagens-arsredovisningar-Skadeforsakringsbolag/

Jag föredrar själv skadeprocent och omkostnadsprocent som lönsamhetsmått för försäkringsdelen. Bruttomarginal och nettomarginal säger ju ungefär samma sak som combined ratio, fast omvänt. Det är väl lite av en smaksak, helt enkelt.

Om jag får spekulera i anledningen är det att det är vanligt att combined ratio går över 100 % för många bolag och då blir det lite mindre pedagogiskt med negativa marginaler, risk för att missa minustecknet osv. Eller så är det bara branschstandard som lever kvar.

Det var fint med en klargöring om hur ”Allokerad investeringsavkastning överförd från det icke-tekniska resultatet” beräknas! Har undrat det. Jäklar vad kommentarer det var här! :) Orkar inte läsa igenom alla. Har sett lite på ”mini-berkshire” Markel som faktiskt är hyfsat billigt – men det var bättre i höst. Kanske blir ett inlägg om det senare i sommar, just nu har jag inte tid. Intressant inlägg, vilket arbete du gör för att sprida nyttig kunskap!

Som vanligt kan jag inte hålla mig utan läste igenom alla kommentarer. Angående klimatrisker: använder de sig inte av återförsäkring för olika katastrofrisker? Det trodde jag även stora försäkringsbolag gjorde.

Måste säga att din investering i Vardia har växt lite på mig, inte minst efter en del intressanta kommentarer. Det är fortfarande inget för mig, men jag uppskattar din investering lite mer.

Mycket intressant diskussion med Irving Kahn, och det är fantastiskt att ha sådana läsare – en djävulens advokat är nyttig i alla lägen. Angående Protector ser jag höga risker i bolaget och jag tycker inte de förtjänar någon tillväxtvärdering, alltså börjar de bli fullvärderade enligt mig. Det betyder inte att jag ska sälja eftersom det fortfarande kan bli en grov avkastning, men jag tycker inte det är så attraktivt att köpa till mycket högre kurser än dagens.

Som vi har pratat om tidigare skulle jag vilja läsa om ett case om ett av dessa snabbväxande försäkringsbolag som, när tillväxten stannar upp, blir olönsamma. Det är ett intressant fenomen jag har hört talas om men aldrig sett ett exempel på. Det borde vara högrelevant för dig, med den portföljen!!

Ett annat problem med Protector är förvaltningen av börsportföljen. Mailade bolaget om denna – vad har man för filosofi, vem/vilka sköter den etc. – för länge sedan, fick besked om att ringa upp vilket jag aldrig gjorde. En ”vanlig” dipp i aktiemarknaden tror jag bara kommer producera fina köplägen, men på längre sikt är jag mer orolig för en dåligt skött portfölj. För min del hade indexfonder känts väldigt bra där.

Surfar runt lite på Vardia’s hemsida och Facebook sida. Känns som de gör mycket rätt och gillar det jag ser. Känner mig helt enkel trygg som ny aktieägare, blir att öka innehavet framöver. :)

Utmärkt sätt att låta idrottsklubbar marknadsföra företaget:

https://www.vardia.se/privat/om-vardia/partner/vardia-idrottspartner/

Vardia intressant men timing viktig och jag tror det är för tidigt att ta in Vardia. Om något år är det fortfarande förluster och då går det säkert att ta in den billigare.

finansnovis,

Jo, jag skrev lite om återförsäkring i analysen tidigare. Vardia har både kvotåterförsäkring (=återförsäkringsbolaget täcker en viss andel av skadorna) och excedentåterförsäkring (=återförsäkringsbolaget täcker vissa typer av skador över ett visst tak). För villa försäkring går taket vid 1 Mkr, har jag för mig, som exempel. Men klimat är inget som ändras över en natt och om havsnivån stiger över 25 år kommer inte återförsäkringsbolagen att stå och se på heller utan då blir det dyrare att återförsäkra.

Hehe, kul att investeringen växer i dina ögon. Är det för att det är så mycket mothugg och jag (förhoppningsvis) har något med substans att ge till svar eller något annat? ;-)

Jag vet inte hur det verkade från början; det kanske framstod som att jag helt plötsligt slängde mig in i ett slumpmässigt förhoppningsbolag efter att ha tråkat ut alla med danska banker, Protector och Posco. Jag var ju själv skeptisk till Vardia om man läser det första inlägget om Vardia som jag skrev (innan noteringen), men ju mer jag har läst och räknat, desto mer har jag insett att det kan bli en bra investering. Det finns förstås risker och det kommer inlägg så småningom kring det (finns några färdigskrivna som jag tänker portionera ut nu under fotbolls-VM ;-)).

Man kan ju i alla fall notera att det i övrigt helt saknas bolag i min portfölj av den här typen och det finns goda skäl till det. (Net-nets ser jag som något helt annat men de brukar också gå med förlust).

Vardia är nog det bolag jag har lagt ned mest tid och energi på själv. Det betyder inte att jag har mer rätt för det – kanske är det en form av confirmation bias eller Ikea bias ;-) Hörde talas om Ikea bias tidigare på Vetenskapens värld när det var en del om Kahnemans forskning kring biases och hjärnans sätt att tänka snabbt respektive långsamt. Det går ut på att man värderar sådant som man har gjort själv eller lagt ned mycket energi på högre än sådant som man så att säga har fått serverat på ett silverfat.

Jag vet inte riktigt om jag blundar för någon stor risk men jag tror inte det. Jag har räknat själv, följer bolaget noga och ser vad som behöver gå rätt respektive fel för att det ska bli en bra investering. Än så länge är alla mina förväntningar överträffade och så länge det fortsätter blir det ju bra till slut. Det finns vissa problem som jag kommer skriva mer om framöver och som jag kommer följa noga. Om det kommer upp mörka moln på himlen får jag mig en knivig situation i alla fall med tanke på att jag har så mycket Vardia i portföljen men till skillnad mot mina andra ”tråkigare” bolag är jag beredd att minska på innehavet om problem skulle uppstå.

Och ja, djävulens advokater som kan peka på några konkreta orosmoln uppskattas något oerhört. Det är det främsta skälet till att jag bloggar. Sådana kommentarer kommer inte överdrivet ofta, men när de gör det så tillför det oerhört mycket eftersom det kan vara något jag har missat eller underskattat/överskattat. Irvings problemområden har jag delvis redan berört men jag kommer att gräva vidare i vissa och återkommer i ämnena. Det finns några till områden också som har tagits upp bland kommentarerna som kommer att behandlas framöver, t.ex. hur jag kan ha både Protector och Vardia samtidigt i portföljen och om det inte bara höjer risken. Jag har lite kul data som jag har analyserat som kommer i inlägg framöver.

Peppra gärna sönder min tes du med ;-) Jag får ta mig en titt på ditt bekymmer också. Förvaltningen känns tveksam, det håller jag med om.

—

Kenneth,

Jo, de är nytänkande i en bransch som annars mest trampar vatten. Bolaget står ju och faller med sina samarbeten men det är en affärsmodell som även jag tror på! Tack för tipset om idrottsföreningarna, det hade jag inte sett tidigare! Det borde vara ganska sällan man får in fel risker om man går till föräldrar till sportande ungar. Då får man inte in så många från högriskkgrupper som män under 25 osv., samtidigt som föräldrarna kanske hellre byter försäkring (och får lägre pris?) än att sälja bingolotter och korv. Intressant idé!

—

Anonym/Kurt.

Timingfrågan kan du mycket väl ha rätt i. Eller fel. Jag har själv ingen tillräckligt bra spåkula för att veta om marknaden värderar upp Vardia ett år innan eller ett år efter vinsterna kommer. Jag köper när priset i förhållande till värdet är tillräckligt lågt. Priset i förhållande till värdet kan alltid bli lägre, ända ned till noll, och det är inte där jag lägger min energi. Om kursen inte har rört sig om ett år men allt har gått som förväntat för bolaget, är det klart att det är mycket attraktivare att köpa in sig om ett år. Man får ju inga utdelningar under tiden…

Ibland belönar sig sådan kyla och ibland inte. Jag vågar inte vänta.

Vet inte riktigt varför ni diskuterar stigande havsvattennivåer såg det först nu senare men det är nog inget ni behöver oroa er för. Garanterat Force majeure skulle jag tro. (Vet som sagt inget om bakgrunden till den diskussionen. )

Okej nu har jag gått igenom kommentarerna och förstår mer vad ni pratade om. Vad jag menade ovan var att om en enskild händelse inträffar som t.ex. en plötslig höjning av vattennivån skulle det inte falla på försäkringsbolagen. Om vi diskuterar mer generella skador från ett förändrat klimat över en längre tid bör väl försäkringsbolagen kompensera för det genom premierna, vill man ha upplysning i frågan bör man ju kunna kontrollera saken med att kasta ett öga på hur försäkringsbolagen i USAs mer tropiska område hanterar liknande händelser. Antar att både viljan att försäkra och kostnaderna går upp i hand i hand.. svårt att sia om vad det innebär. Det känns som en sak som är way beyond tom det makroekonomiska läget, lite som att spå i sanden. :-)

Nothing but return,

Instämmer till fullo. Verkligheten förändras hela tiden men tack och lov styrs bolagen av människor som kan anpassa sig.

Har ju inte sett på Vardia själv så det blir lite lättare att förstå dig när man ser svart på vitt att premierna växer mycket kraftigare än kostnaderna etc. Ja det såg onekligen tveksamt ut först, och det är fortfarande ingen investering för mig, men jag kan förstå vad du ser i dem. Precis som du säger, förhoppningsbolag, och framförallt en IPO med nyemission inbakad – det var många röda flaggor, och dessutom röda siffror, hehe.

Smart strategi för att kunna se vm, hehe.

Väldigt vågat att slänga in 20% av portföljen i ett sådant bolag, du har inte betalat för ett cheery consensus här på bloggen iallafall ;)

Ja det är nog inte sannolikt att det blir en rak tillväxtkurva till lönsamhet, utan du får nog räkna med kraftiga svängar upp och ned i lönsamhet, tillväxt eller annat (för att inte tala om aktiekursen) innan bolaget börjar mogna. Det kan antagligen lätt uppstå svåra situationer i sådana bolag, situationer där det är svårare att veta hur man ska handla än när protectors insiders börjar sälja aktier till exempel. Inget ont menat men jag tror det kan vara svårt att avgöra vad som är ett tillfälligt hack i kurvan eller vad som är ett tecken på kvalitets/konkurrensproblem. Men en reduktion av innehavet kan väl vara en lösning då.

Att det skulle vara ett stort problem att ha både Protector/Vardia utifrån ett rent diversifieringsperspektiv, det tycker jag mest är trams. Visst utsätter du dig mer för t.ex. ökad exponering mot en generell upptrappning i konkurrensen i försäkringsbranschen, men hur stor är chansen att denna slår mot alla marknader (länder, typer av försäkringar etc.) samtidigt? Det ser jag inte som ett stort problem.

finansnovis,

Nej, när cheery consensus-gänget är i farten får de handla loss själva. Värdeinvesterarna köper väl alltid för tidigt (och säljer för tidigt). ;-)

Vågat? Kanske lite, men jag vet inte om det är rätt ord. Okej, 20 % kanske är att ta i lite grann, men nedsidan är trots allt relativt begränsad om man jämför med många andra bolag som är i det här skedet på väg mot att visa vinst. Kundportföljen har ett stort värde för någon som vill förvärva bolaget.

Intäkterna växer mycket fortare än kostnaderna, men vad marknaden helt missar är att Vardia tidigare inte har haft någon kundportfölj att tala om som kan förnyas vilket har inneburit att tidigare intäkter har kostat mycket pengar att sälja. Det är ungefär nu, Q2 och framåt, som en portfölj med väsentlig storlek kommer att börja förnyas på allvar och det kommer att ge en riktig ketchupeffekt som gör att intäkterna springer iväg från kostnaderna och det är också nyckeln till att nå lönsamhet mot Q4. Samtidigt skalar man upp i Danmark vilket ökar kostnaderna men ännu har det inte givit avtryck på intäkterna. Det ska bli intressant att se hur det utvecklas.

Det viktigaste är att break-even uppnås innan det krävs mer pengar. Med den enorma andelen kvotåterförsäkring som Vardia har (75 %!) minskar risken från försäkringsverksamheten, utan det blir nästan som att Vardia för vidare mer och mer pengar till en bank som i sin tur betalar tillbaks ränta på pengarna. Ökad volym blir en del i nyckeln till lönsamhet.

Japp, att man inte kan kombinera Vardia och Protector och uppnå ökad diversifiering är rent trams. Det finns branschrisker som hotar båda bolagen, men bolagsriskerna skiljer ganska väsentligt åt plus att bolagen förstås är i olika delar av branschen. Jag har ett inlägg på gång om sambandet mellan skadeprocenten i olika delar av försäkringsbranschen och det finns naturligtvis data som styrker mina påståenden om att sambandet inte direkt är ett till ett. Vissa delar hänger tätare ihop än andra, men vissa samvarierar inte alls och andra rör sig i motsatt riktning beroende på skadeutfall och premieprissättning.

Sedan har vi den geografiska spridningen. Protector är 85 % Norge medan Vardia är 50 % Sverige och det är en stor skillnad.

Vi får se hur det utvecklas! Jag är på tå men räknar med ketchupeffekt mot slutet av året eftersom utvecklingen går åt rätt håll. Det verkar inte som att någon annan räknar med det, utan folk fokuserar på något annat istället (röda siffror, ledningens tidigare prognoser, hur det går för andra bolag osv.). Skulle hela branschen visa högre combined ratio kommer jag dock att skruva obekvämt på mig.

Hej,

tror det har smugit sig in lite fel i första tabellen i stycket ”Kostnader, det tekniska resultatet” på näst sista raden ( Vardias andel). Bör vara -32 309 och -7 319 om jag förstår tabellen rätt. I övrigt tackar jag för fina och välskrivna inlägg, ser fram emot del 2 i avsättningsanalysen i Vardia :)

/Robban

Robban,

Kul att någon granskar tabellerna med siffror! Jag ska kika och se om det är något konstigt och i sådana fall uppdatera tabellen. Spontant så ser det ut som jag har kastat om återförsäkringens andel och Vardias andel på ett ställe i min Excel-fil också så jag får klia mig i huvudet lite och rätta till.

Tack för det :) Avsättningar del 2 kommer så småningom!