Nästan alla danska banker plågas av höga nedskrivningar vilket tynger deras resultat. De senaste åren har utlåningen också börjat minska vilket oroar marknaden ytterligare. Gyllene läge med andra ord för den som tror att de låga nedskrivningarna och utlåningsminskningarna inte kommer att vara för evigt.

I detta inlägg beskrivs hur jag har satt ihop en portfölj av danska banker som en del i min aktieportfölj. Till att börja med är den danska bankmarknaden fragmenterad, där de börsnoterade bankernas storlek mätt med börsvärde ser ut som följer:

- > 10 GEUR: En (Danske bank)

- 1 GEUR – 10 GEUR: Två (Jyske bank och Sydbank)

- 500 MEUR – 1 GEUR: Två (Spar Nord Bank och Ringkjøbing Landbobank)

- 50 MEUR – 150 MEUR: Nio

- 10 MEUR – 50 MEUR: Nio

- < 10 MEUR: Två

Olika stora banker har dels olika problem och dels olika möjligheter:

- Storbanken: Internationell verksamhet och marknadsdominant i Danmark. Stora nedskrivningar på Irland förutom i Danmark (situationen kan delvis jämföras med Swedbank för några år sedan). Som storbank finns stora möjligheter att förvärva* mindre banker.

- De ganska stora bankerna (också noterade på Large cap): Stora banker inom Danmark med stora möjligheter till förvärv av mindre banker. Både Jyske bank och Sydbank har gjort förvärv under krisen som de håller på att integrera.

- De medelstora bankerna (Mid Cap): Ungefär samma som de något större Large Cap-bankerna fast något mindre.

- De relativt små bankerna (50-150 MEUR börsvärde, Small cap): Här börjar möjligheterna till förvärv minska, men värderingen är lägre.

- De riktigt små bankerna: Inga möjligheter till förvärv, men i gengäld ännu lägre värdering.

*När det gäller förvärv är situationen i Danmark lite speciell med rösträttsbegränsningar för stora aktieägare vilket innebär att man kan äga 90 % av aktierna men ändå bara ha 1 % av rösterna, men det har inte hindrat ett stort antal fusioner av banker istället för rena förvärv.

Skillnaden är förmodligen minst mellan de ganska stora bankerna och de medelstora bankerna. Jag har valt en portfölj bestående av banker från de olika storleksklasserna ovan och något förenklat baserat valen på en kompromiss mellan kvalitet och värdering, där kvalitet kommer i första hand och värdering i andra hand.

Kvalitetsmåtten är dels finansiell styrka (kapitaltäckningsgrad och kärnprimärkapitalrelation) och dels lönsamhet (ROE och ROE som medelvärde under fem år). Värderingsmåtten är dels P/E, dels P/E före nedskrivningar och dels P/B. P/E före nedskrivningar är ett relevant mått eftersom det i stor grad är höga nedskrivningar som är anledningen till bankernas dåliga resultat.

När det gäller P/E före nedskrivningar bör värderingen vara lägre för mindre banker eftersom de generellt sett har högre nedskrivningar även under goda år.

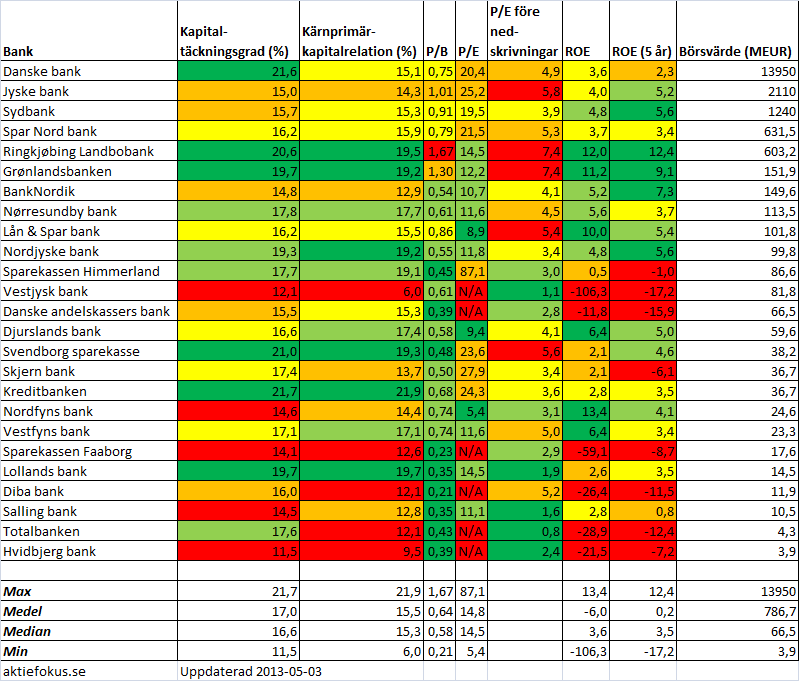

Vi börjar med en tabell med samtliga 25 börsnoterade danska banker där data härstammar från Q4 2012 eller Q1 2013.

Vi tar storleksklasserna en och en.

Storbanken (Danske bank)

Här finns bara ett val. P/B är lågt och på några års sikt borde Danske bank kunna bli ungefär lika lönsam som åtminstone några av de svenska storbankerna, som värderas till betydligt högre P/B-tal. Finanserna är starka för att vara en storbank (nyemission har genomförts) och banken har inte gått med förlust under krisåren.

De ganska stora bankerna (Jyske bank och Sydbank)

Sydbank har något starkare finanser (som är godkänt starka) och har även haft högre lönsamhet under de senaste åren. Sydbank har inte gjort förlust under krisen (vet ej hur det ser ut för Jyske). Utöver detta är värderingen av Sydbank lägre än Jyske bank om man ser till P/E och P/B men framförallt till P/E före nedskrivningar. Valet faller därför på Sydbank.

De medelstora bankerna (Spar Nord bank och Ringkjøbing Landbobank)

Här är kvalitén betydligt högre i Ringkjøbing Landbobank, som framstår som en mycket välskött bank som inte har märkt av krisen nämnvärt. Värderingen är därefter och valet faller därför på Spar Nord bank, som faktiskt är relativt högt värderad sett till P/E före nedskrivningar, men till skillnad från de flesta andra danska banker så växer Spar Nord bank som följd av en fusion med en annan bank (Sparbank) och gjorde ett mycket starkt första kvartal i år vilket innebär att värderingen före nedskrivningar kommer vara ungefär likvärdig med Sydbank om resten av året fortsätter lika bra. Här bör finnas stora möjligheter till förbättrad lönsamhet genom synergieffekter och kostnadsbesparingar, vilket dock återstår att bevisa då K/I-talet (kostnader/intäkter) historiskt sett har varit ganska högt.

De relativt små bankerna

Här har Grønlandsbanken högst kvalitet (se analys av bolaget här). Dock är värderingen inte lika låg som hos många andra banker (även om den inte är utmanande), vilket gör att valet faller på en annan bank. Bland de kvarvarande bankerna i storlekskategorin har Nordjyske bank starkast finanser (har ej lånat hybridkapital av danska staten) och bland den högsta lönsamheten. Nordjyske är dessutom lägst värderad sett till P/E före nedskrivningar av de banker som inte har gått med förlust under krisen och därför faller valet på Nordjyske.

För den mer riskvillige finns här Vestjysk bank som värderas till ett P/E-tal före nedskrivningar på 1 vilket är extremt lågt. Banken har haft enormt höga nedskrivningar de senaste åren och bankens egna kapital har nästan utraderats, vilket innebär att P/B-värderingen är ganska hög och kärnprimärkapitalrelationen katastrofalt låg. Dock är basintjäningen god och K/I-talet före nedskrivningar var 48 % under det första kvartalet 2013, vilket är riktigt bra! Syftet med den danska bankportföljen för min del är dock inte att ta höga risker, vilket innebär att Vestjysk bank går bort.

De riktigt små bankerna

Här föll valet på två banker, nämligen Lollands bank och Nordfyns bank. Skälen är följande:

Lollands bank är finansiellt stark (har ej lånat hybridkapital av danska staten) och har inte gått med förlust under krisen även om lönsamheten har varit pressad och 2012 blev riktigt dåligt på grund av rekordhöga nedskrivningar. Lönsamheten är dock god och K/I-talet före nedskrivningar hyfsat (53 % under 2012 och 58 % i snitt under en tioårsperiod). Det som sticker ut med Lollands bank är den extremt låga krisvärderingen. Lollands bank värderas till 1,9 gånger vinsten före nedskrivningar vilket är i paritet med andra banker som, till skillnad från Lollands bank, har gjort stora förluster under de senaste åren. P/B-talet är kring 0,35 (köp 1 krona för 35 öre) och P/E-talet på faktiskt vinst är kring 15 trots att nedskrivningarna har varit mycket höga.

Vad är det marknaden inte gillar med Lollands bank? Lolland är en liten ö som avbefolkas, men det är inget som sker över en natt och den konkursade konkurrenten Spar Lolland som togs över av Jyske bank stängde två kontor på ön häromåret vilket borde minska konkurrensen, som i övrigt inte lär öka i en avfolkningsbygd. Lollands bank är enligt mig den bank som ser billigast ut i förhållande till kvalitet av alla börsnoterade danska banker och det ska bli mycket intressant att läsa Q1-rapporten om en dryg vecka.

Nordfyns bank sticker ut genom att vara lågt värderad i förhållande till 2012 års redovisade vinst. P/E 5 på redovisad vinst kräver inga stordåd (tvärt om!) för att det ska vara värt sitt pris. Första kvartalet 2013 tyder inte på några större problem även om nedskrivningarna ökade kraftigt. Nordfyns gjorde en blygsam förlust under ett av krisåren och finanserna kunde ha varit starkare, men det motiverar inte ett P/E-tal på 5.

Bland de små bankerna finns ett antal banker som värderas mycket lågt sett till P/E före nedskrivningar vilket också kan vara något för den riskvillige. Exempelvis handlas Totalbanken, som gick med vinst under första kvartalet 2013, till ett P/E-tal före nedskrivningar på 0,8.

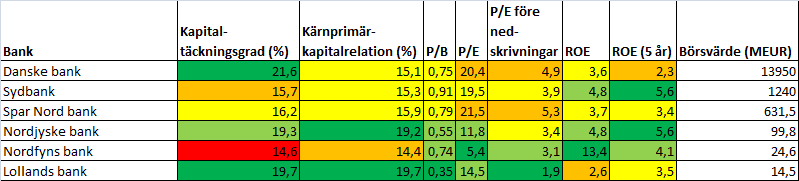

Portföljen

Sammanfattningsvis ser den danska bankportföljen som jag har komponerat ihop ut på följande vis:

Fördelningen som jag har valt är ungefär följande:

- Danske bank: 15 %

- Sydbank: 10 %

- Spar Nord bank: 10 %

- Nordjyske bank: 25 %

- Nordfyns bank: 15 %

- Lollands bank: 25 %

Fokus (kanske för mycket fokus) ligger på de mindre bankerna på grund av en lägre värdering, som jag bedömer är omotiverad. Dessa tre bolag har analyser publicerade här på Aktiefokus (analys, uppföljning 1 och uppföljning 2). Jag tror att portföljen av danska banker kommer att vara betydligt högre värderad om 2-5 år om nedskrivningarna minskar samtidigt som utlåningen i Danmark inte havererar helt. En viss avbelåning kommer att ske, men när konjunkturen förbättras borde utlåningen ta viss fart igen. Med en portfölj av banker i olika storlekar och därmed med olika problem och möjligheter sprids riskerna något även om nästan alla risker fortfarande finns i Danmark.

Jag menar vidare att det är stor skillnad i kvalitet på bankerna i portföljen jämfört med många andra danska banker. Det är inte rimligt att finansiellt starka banker med tillfälligt svag lönsamhet värderas som konkursmässiga bolag eller i linje med andra krisbanker. Gemensamma nämnare bland bankerna jag har valt i portföljen är starka finanser och inga förluster under krisåren (med ett undantag). Många av bankerna (Danske, Sydbank, Spar Nord bank, Nordfyns) har under krisen stärkt finanserna genom kapitaltillskott vilket minskar risken för bakslag och gör att bankerna står redo för hårdnande kapitalkrav.

Vad tycker du om konceptet med en portfölj av banker? Har marknaden eller jag rätt när det gäller värderingen av bankerna?

Jag tror att de små bankerna kan uppvärderas iaf kortsiktigt eftersom det allmänna läget är oroligt är de nedpressade. Däremot verkar det säkrare att investera i de större bankerna eftersom de har lägre upplåningskostnader och som du själv skriver har de möjlighet att förvärva sina mindre konkurrenter. Jag skulle placera iaf 70 % i de större bankerna iaf ifall mitt investerade belopp utgjorde 10-20% av aktieportföljen. Kanske bättre att ta både jyske och sydbank istället.

Ja, vad ska jag säga! Den portföljen skulle kunna vara min egen. Jag äger som bekant Danske, Spar Nord, Banknordik, Nordjyske, Nordfyns och Lollands Bank.

Håller med dig helt i dina slutsatser även om jag tycker Banknordik förtjänar en plats i portföljen.

Lollands bank är den som jag också tror mycket på. Är lite sugen på att öka upp i den inför rapporten.

Vestjysk är jag intresserad av men är rädd för en nyemission då deras kapitalbas är svag.

Sydbank är också på inköpslistan då de har en historisk god lönsamhet och värderas lägre än Jyske.

Nordfyns har stor uppsida. Under slutet av året betalar de tillbaka statligt lån som kostar dom 3 miljoner årligen. Detta ökar upp deras vinst för 2014.

Jag ser fortsatt stor uppsida i bankerna även om de värderats upp en del den sista tiden. När utlåningsnedgången slår av på takten och de kan öka den något kommer vinsterna att gå bananas.

Mycket välskrivet inlägg återigen.

ägamintid

För övrigt skulle jag vilja veta vilken din andra bank är som du inte skrivit något om än.

ägamintid

Intressant portfölj. Själv består min danska-banker-investering endast av Danske Bank och Jyske Bank, då jag har ett storlekskriterie.Jyske Bank har dessutom lyckats öka över 30% sedan inköp i Februari.

Här är mina estimat för 2013 baserat på P/E för vinst före nedskrivningar.

Danske Bank 6,0

Sydbank 4,5

Nordjyske 3,7

Nordfyns 3,4

Banknordik 3,4

Lollands 2,5

Spar Nord 4,0

X,

Du kanske har rätt. Jag lade själv en tredjedel i de stora bankerna för att inte bara få med småbankerna. Att fokus blev på de små är baserat på att jag har gjort noggrannare analyser av de små och att värderingen är så mycket lägre. De små kan mycket väl ha det svårare att manövrera i de tuffa omständigheterna som gäller för banker, men de som fortfarande är vid liv, har gått med vinst under krisen och som dessutom har stärkt finanserna valde jag att satsa lite hårdare på.

—

Falck,

Storlek är en fördel på många sätt, men det finns fördelar att vara liten också och då småbankerna värderas så mycket lägre väljer jag att blanda. Istället för 33/67 skulle jag kanske ha valt 50/50 som fördelning mellan stora och små, men det återstår att se hur lyckat det blir! Jag hoppas att Nordfyns bank är den första banken som uppnår min målkurs (då den värderas till P/E 5 men jag menar att den ska upp till P/E 10) och då blir fördelningen jämnare. Pengarna från Nordfyns, vare sig de ökar eller minskar, kommer placeras i något stort och stabilt bolag.

Många danska banker har redan värderats upp ganska kraftigt, från mycket låga nivåer, men många av småbankerna har inte riktigt hängt med. Om man ska investera nu är historien irrelevant och det gäller att se till värderingen i nuläget :-)

—

ägamintid,

Banknordik har jag valt bort på grund av lite svaga finanser och det extremt höga K/I-talet, som säkert till stor del förklaras av integrationskostnader, men med tanke på den starka lönsamheten skulle de kanske förtjäna en plats. Nu har jag försökt plocka russinen ur kakan och Banknordik kanske faller på målsnöret.

Vestjysk skulle behöva en nyemission eller två. Om nedskrivningarna tar fart igen så ser det illa ut då de har en utlåning/eget kapital-kvot på 20 vilket är extremt högt (och speglas i den låga kärnprimärkapitalrelationen). Om de gör en nyemission så ska jag ta mig en titt och se hur värderingen blir. Ligger den kvar under 1,5 gånger vinsten före nedskrivningar så är det kanske intressant. Minns jag rätt så har de sparkat den gamla ledningen och verkar ha enorma kulturproblem med usel disciplin i utlåningen. Den nya ledningen har en del att bevisa här. ”Det finns stor förbättringspotential”, vilket är en favoritfloskel för att något är riktigt illa ;-)

Estimaten ser inte orimliga ut. Jag har själv inte gjort några sådana prognoser utan konstaterar att de flesta bankerna försämrar sina resultat före nedskrivningar något (kommer inlägg om det snart) men där Spar Nord går mot strömmen. Värderingarna baserat på dina estimat ser fortfarande låga ut. Slänger man på 25 % schablonskatt och dessutom lite nedskrivningar vid en normal nedskrivningsnivå så är multiplarna fortfarande alldeles för låga.

Min sista bank i portföljen, som inte är dansk, är en jättebank som handlas till ungefär 3 gånger resultatet före nedskrivningar men där resultatet tyngs kraftigt av stora nedskrivningar där mycket härstammar från fastigheter. Mönstret känns igen. Vidare har bolaget starka finanser, ett K/I-tal före nedskrivningar lägre än Handelsbanken och delar ut via det märkliga systemet scrip dividend som jag blev tvungen att skriva ett separat inlägg om. Nu antar jag att du kan gissa! ;-) Analys publiceras inom kort.

Nej, jag vet inte…. Maila gärna mig så kan jag flika en några funderingar då jag har bra koll på bankaktierna i Europa och USA.

Såvitt jag vet är scrip dividend ett spanskt fenomen och det är inte BBVA, vilket borde få ner mängden bolag att välja bland om jag ska fortsätta gissningsleken ;-) Jag drar iväg ett mail till dig i väntan på att jag får upp analysen.

Kan det vara min favorit Santander? :)

Det är ingen orimlig gissning, så spänningen är olidlig! ;-) Preliminärt dyker analysen upp om ungefär 1-2 veckor! Jag ska få iväg något mer om de danska bankerna först och sedan får vi se!

lovande värderingar, krisen blåser nog över den här gången också. Jag är dock inte bekväm med banker då jag inte förstår dess redovisning.

Mitt intryck är att danska bankmarknaden är mer splittrad än den svenska oligopolmarknaden? Detta skulle tala för att svenska banker förtjänar högre P/B.

defensiven,

Jag har också känt mig obekväm med banker tidigare men mjuknat. Att bankerna följer strikta (och hårdnande) regler (Basel) som granskas av myndigheter så känner jag mig ganska bekväm. I grund och botten har bankerna en mycket enkel affärsidé, så länge man undviker de värsta bankerna med spektakulära derivataffärer och liknande.

Den danska marknaden är mycket mer splittrad än den svenska som du säger, men den genomgår en konsolidering. Danske Bank dominerar marknaden med sisådär 50 % av marknaden. Oligopol kan möjligen finnas lokalt men om några år kommer det säkert finnas betydligt färre banker kvar än idag. Ser man hur det har gått i ett annat krisland, Spanien, så har antalet banker minskat från 50 till ungefär 10. Riktigt så långt behöver det inte gå i Danmark, som för tillfället har 25 börsnoterade banker och minst lika många till som inte finns på börsen.

Med detta sagt kanske Danske inte kommer upp i Svenska bankers P/B-tal, om lönsamheten inte blir riktigt lika hög, men just nu handlas de svenska bankerna till i snitt P/B 1,6 och Handelsbanken är uppe på 1,9. Nog ska Danske kunna handlas till nivåer i närheten av de svenska vilket innebär betydligt högre än dagens P/B 0,75.

oj jag hade fått för mig att svenska banker handlades kring bok.. då ser jag din poäng.

När det gäller investering i banker är du ju i gott sällskap med Buffett som tankar enormt i Wells Fargo. Han har väl sagt typ ”banking is a very good business as far as you dont do anything stupid”.

defensiven,

Ja precis. De små bankerna kanske inte når högre än book value men de stora borde kunna få högre lönsamhet och handlas högre.

Buffet har ju också sagt den gamla godingen ”It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price” men här går jag emot Buffett. Buffett har rätt om man har en evig tidshorisont och kan agera med hävstång från float i en försäkringsverksamhet, men om man har en tidshorisont på 3-5 år tror jag att hyfsade bolag till fantastiska värderingar kan vara nog så bra.

Cervenka redogör för bankvinster och hur tråkigt för banksters det varit om bonusarna baserats på avkastning på totala tillgångar

http://blog.svd.se/cervenkaspengar/

rune,

Jo Cervenka har gått och blivit penningsystemhaverist på gamla dar. Om han hade fått bestämma så ska bankerna sitta och surhålla på en krona eget kapital för varje krona som de lånar ut, men så ser ju inte verkligheten ut. I verkligheten är det effektivare att kapitalet får jobba (vara utlånat) istället för att bankerna sitter med enorma kassor som inte gör någon nytta och bankerna har därmed följaktligen enorma hävstänger med soliditet allt från 4-5 % (Handelsbanken) till 20 % (Danska små banker). Det finns säkert mer extrema exempel som närmar sig det Cervenka skulle vilja se, typ någon ideell bank eller liknande.

Den stora hävstången är naturligtvis en risk, där hårdnande kapitalkrav är en del för att minska riskerna och bankerna blir mer och mer välkapitaliserade.

Följaktligen blir också ROE finfin men ROA usel och det är inget konstigt med det. Om man vill undvika bankbonusar och liknande så är de små danska bankerna för övrigt inte så dumma eftersom de flesta kör med vanliga månadslöner och inget mer.

Kanske bidrar Cervenka och andra haverister till den stora bankskräck eller bankskepsis som verkar finnas, vilket borde vara gynnsamt för den som vill investera i banker.

Är inte insatt i hur bankerna fungerar råkade läsa en artikeln av Cervenka för någon tid sedan jag tyckte var underhållande varvid jag lade han i min lista länkar jag betar av under helgen:) Hade faktiskt för mig han ritade satir men har nog förväxlat han med någon annan.

Ja ROE,ROA,ROIC eller ROACE som Statoil använde sätter lite myror i huvudet på en när man försöker sammanställa siffror? I veckan dök även PEGY upp så det verkar vara populärt knåpa ihop olika kombinationer för att finna holy grail .

Praktisk fråga, hur gör du med den danska källskatten?

Som jag förstår det försvinner mycket av fördelen med investeringssparkonto eftersom man inte kan kvitta den danska källskatten i särskilt stor utsträckning. Kommer du köra ISK eller vanlig depå?

Rune,

Bara man själv vet vad man använder för nyckeltal så är det inga problem, men många bolag väljer sina egna för att visa hur fin verksamheten är. Det finns många fler märklga avkastningsnyckeltal än de du nämnde ;-)

Aktieingenjören,

Jag skulle rekommendera Lundaluppens två inlägg på temat:

http://lundaluppen.blogspot.se/2013/03/danska-kallskatter.html

http://lundaluppen.blogspot.se/2013/03/dansk-kallskatt-forts.html

Slutsatsen från inläggen är att det är krångligt att skatta mindre än 28 % på utdelningarna (man måste i princip gå via danska skatteverket om man ska skatta mindre). Sverige har väl 30 % skatt på utdelningar i vanlig depå (även för utländska aktier?), så det är fortfarande gynnsamt med ISK i det avseendet.

De flesta av de danska bankerna som jag har köpt har jag inte för avsikt att behålla mer än som mest ca 2-5 år och de är inga högutdelare heller varför det inte blir något större problem där. De större bankerna (Danske och kanske Sydbank) skulle dels kunna bli kvar längre i min portfölj och dels lär de dela ut mer om/när normal lönsamhet återkommer och då blir problemet större. Jag antar att ISK blir mer lönsamt i längden men har inte räknat särskilt noga på saken.

Rent generellt köper jag de flesta aktier i ISK men jag har resonerat som så att aktier som jag inte ska behålla länge och där risken för förluster är väsentlig handlar jag i vanlig depå (vilket också ger lägre courtage vid små belopp) så jag har faktiskt blandat lite när det gäller de danska bankerna. Vissa aktier har jag köpt mer av under tidens gång och har i både ISK och depå. Lite ogenomtänkt, och om jag skulle få backa bandet skulle jag nog ha köpt allt i ISK för att få nytta av 0 % skatt vid vinst istället för att få möjlighet att göra eventuella förlustavdrag eftersom jag inte ser risken att förlora pengar som väsentlig vid de låga värderingarna som jag har köpt vid.