Det vanligaste nyckeltalet för värdering av aktier som man brukar se är P/E-talet. P/E-talet har dock en svaghet i att det inte tar hänsyn till ett bolags skuldsättning, så därför kan det vara av intresse att gå igenom alternativa och kompletterande nyckeltal för värdering av aktier som tar hänsyn till ett företags kapitalstruktur (skuldsättning) och som baseras på begreppet EV (Enterprise Value).

Relaterad läsning om ett kapitalstrukturneutralt nyckeltal, som också har stått som inspiration för detta inlägg, finns att läsa hos Lundaluppen som tidigare har behandlat ämnet och konstaterat att nyckeltalet EV/EBIT kan vara lämpligt att använda om man vill ställa ett absolut avkastningskrav likt vad man gör med P/E-talet. Det inlägg som du läser nu kommer att upprepa en hel del som står i Lundaluppens inlägg men förhoppningsvis tillföra något nytt av värde också.

Om du inte är intresserad av teorin bakom de kapitalstrukturneutrala nyckeltalen så kan du hoppa längst ner i inlägget (till avsnittet innan exemplet) för att få se en tabell över schabloniserade gränsvärden. Ni andra teoretiker har tio A4-sidor av spännande läsning att se fram emot! :-)

Vad är problemet med P/E?

Jag har länge känt mig bekväm med att använda P/E-talet för värdering av aktier men på sistone stött på patrull i olika fall. Graham föreslår i The Intelligent Investor kapitel 14 att P/E lägre än 15 är rimligt för bolag som uppfyller kriteriet för finansiell styrka vilket definieras som att omsättningstillgångarna är större än de långfristiga och kortfristiga skulderna tillsammans. Om bolag har en hög tillväxt (g) så kan man tillåta en högre värdering enligt Grahams formel, P/E=8,5+2g. Problemet uppstår då Grahams kriterium för finansiell styrka inte uppfylls, vilket är vanligt idag då många bolag har en annan kapitalstruktur än på Grahams tid.

En högre skuldsättning leder till en ökad finansiell hävstång och därmed en ökad risk vilket dock inte speglas i P/E-talet. Enda sättet det speglas i P/E-talet är då vinsterna (E) ökar eller minskar kraftigt med en stor finansiell hävstång vilket ofta ger stora rörelser i börskursen och börsvärdet (P). Detta innebär att för kraftigt skuldsatta företag så tas ingen hänsyn till ökad risk genom den ökade skuldsättningen i P/E-talet. Om man skulle använda sig av DCF så skulle man kunna höja diskonteringsräntan för att ta höjd för den högre finansiella risken, men en ökad finansiell risk speglas alltså inte direkt i P/E-talet.

Det som jag söker är ett kapitalstrukturneutralt nyckeltal som kan användas för att ställa ett avkastningskrav på investerat kapital på samma sätt som P/E-talet ställer ett avkastningskrav. Inversen av P/E-talet ger avkastningskravet (”yield”). Exempelvis ger P/E 10 ett avkastningskrav på 10 % och ett P/E-tal på 15 ett avkastningskrav på 6,7 %. Ju högre P/E-tal, desto lägre avkastningskrav.

EV – Enterprise Value

Vi börjar med att definiera begreppet EV, som betyder ”enterprise value” (eller skuldfritt börsvärde). Här framgår också förhållandet mellan P och EV.

EV = börsvärde (P) + räntebärande skulder – likvida medel

Detta är det pris man skulle betala om man köpte hela bolaget och löste alla skulder vilket alltså blir börsvärdet plus nettoskulden. Alternativt uttryckt så är det summan av börsvärdet och fordringsägarnas kapital. Högre skulder ökar alltså EV. Det ska inte tolkas som att ett bolag med högre EV är mer värt, utan det ska tolkas som att det blir dyrare att förvärva och lösa skulderna för en köpare. Om man skulle använda exempelvis EV/E istället för P/E så fungerar nyckeltalen på samma sätt, dvs. ett högre värde innebär en högre (dyrare) värdering.

Istället för likvida medel skulle man kunna krångla till det och använda ”tillgänglig kassa” istället, där ”tillgänglig kassa” i sådana fall är det minsta värdet av den egentliga kassan (och lättlikviderade tillgångar) och omsättningstillgångar minus kortfristiga skulder. Om de kortfristiga skulderna exempelvis överstiger de kortfristiga fordringarna är inte kassan tillgänglig för ägarna. Däremot kan det finnas avskrivna tillgångar eller lättlikviderade tillgångar som är klassade som anläggningstillgångar som kan säljas. För att inte blanda in balansräkningen för mycket så antas fortsättningsvis att alla likvida medel är tillgängliga.

Ett nyckeltal för en kapitalstrukturneutral värdering: EV/vadå?

Det finns ett flertal alternativ till nyckeltal för en kapitalstrukturneutral värdering. Med ”kapitalstrukturneutral i värdering” menas här egentligen att finansnettot inte ska ingå i värderingen, men att börsvärdet ska justeras för nettoskulden (kanske finns det ett bättre ord än ”kapitalstrukturneutral”?). Ett hårt skuldsatt bolag med stora ränteutgifter ska bedömas på samma sätt som ett finansiellt mycket starkt bolag med nettokassa och nettoränteintäkter.

Om ett företag inte är hårt skuldsatt eller är hårt skuldsatt men med en mycket stabil verksamhet så bör de kunna låna pengar till en lägre ränta än ett bolag med högre risk. Om skuldsättningen däremot måste ökas av något skäl eller om verksamheten börjar gå knackigt så kommer det bli svårt att omförhandla lån till förmånliga räntor. Samma problem skulle kunna uppstå om det allmänna ränteläget går upp från dagens rekordlåga nivåer. Vid ett sådant läge kommer hårt skuldsatta bolag att drabbas hårdare, vilket kommer visa sig tids nog genom vikande vinster och högre P/E-tal (givet konstant börskurs) men tanken är att skuldsättningen ska avspeglas i värderingen redan långt tidigare.

Som konstaterades tidigare så är det EV som ska finnas i täljaren i vårt nyckeltal för att det ska vara kapitalstrukturneutralt. Frågan är vad vi ska ha i nämnaren?

Vi passar på att ta en snabb titt på en generaliserad resultaträkning för att se vilka tal som kan vara lämpliga att använda (markerade med fetstil):

- Försäljning eller omsättning

- minus kostnader för sålda varor, administrationskostnader, försäljningskostnader etc.

- = EBITDA, rörelseresultat före avskrivningar och nedskrivningar

- minus avskrivningar och nedskrivningar

- = EBIT, rörelseresultat

- plus finansnetto

- = EBT, vinst före skatt

- minus skatt

- = E, vinst efter skatt.

I princip har vi alltså fyra verkliga alternativ till tal att använda i nämnaren; EBITDA, EBIT, EBT eller E. Det tal som vore verkligt intressant att använda, som tyvärr är ett hypotetiskt nyckeltal, är vinsten efter skatt men före finansnetto – EBI (som ibland också kallas för NOPAT, ”Net Operating Profit After Taxes”).

Redan här kan vi välja bort EV/EBITDA som relevant nyckeltal, då det är ett nyckeltal som kan vara lämpligt att jämföra bolag inom samma bransch med då investeringsbehoven (och avskrivningarna) är liknande. Nyckeltalets värde kommer att skilja sig kraftigt mellan olika branscher med olika investeringsbehov (olika kapitalintensiva). Avskrivningar är i högsta grad en kostnad som bolaget visserligen inte tar här och nu kassaflödesmässigt, men en kostnad som bolaget måste ta någon gång i framtiden för att behålla sin nuvarande intjäningsförmåga. Nedskrivningar likaså. Ett bolag som gör halvtaskiga förvärv kan få en artificiellt hög EBITDA men betydligt sämre rörelseresultat eller vinst efter skatt.

EBT är ointressant jämfört med E eftersom det är vinsten efter skatt som är relevant för mig som aktieägare. Om det finns minoritetsintressen i bolaget så är det dessutom så att E visar vinsten som är hänförlig till mig som aktieägare medan allt ovanför E, dvs. EBT såväl som EBIT, även innefattar vinsten som är hänförlig till minoriteten. Framförallt så kan man inte ta hänsyn till räntan om man vill ha en kapitalstrukturneutral värdering, då hänsyn till räntan innebär en dubbelbestraffning.

Därmed kan vi också stryka E redan här. Om vi använder E så tas hänsyn till kapitalstrukturen både i nämnare och täljare vilket emotsäger syftet med ett kapitalstrukturneutralt nyckeltal. EV/E kan möjligen användas som ett konservativt P/E-tal där bolag med små nettoskulder eller med nettokassor kommer att gynnas.

Vi har därmed två möjliga tal att använda i nämnaren; EBIT och EBI. Innan vi går vidare så måste vi gå igenom lite teori…

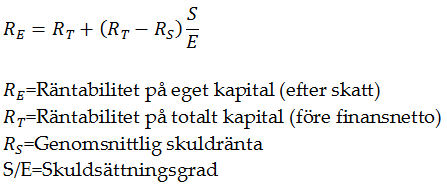

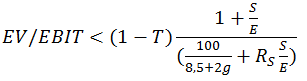

Att beräkna ett avkastningskrav med hjälp av hävstångsformeln

Om man använder P/E-talet så är avkastningskravet på investerat kapital inversen av P/E-talet. Ett P/E-tal på 15 motsvarar alltså ett avkastningskrav på 1/15 vilket blir 6,7 %. För att ställa motsvarande krav med ett kapitalstrukturneutralt nyckeltal så måste man gå via hävstångsformeln. Jag citerar Lundaluppen:

Om avkastningskravet på aktieägarnas kapital är 6,7 % bör avkastningskravet på totalt bolagsvärde, som inkluderar fordringsägarnas kapital, vara lägre.

Avkastningskravet på det totala bolagsvärdet bör alltså vara lägre och vi ska beräkna kravet via hävstångsformeln som ser ut som följer:

Alla siffror i formeln ovan är i procent förutom skuldsättningsgraden som bara är ett tal.

Räntabiliteten på eget kapital för en aktieägare avser i vårt fall avkastningen på investerat kapital, alltså avkastningen till ett köp vid aktuell börskurs. Detsamma gäller räntabiliteten på totalt kapital.

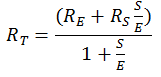

Vi löser ut räntabiliteten på totalt kapital, RT:

Räntabiliteten på eget kapital (egentligen investerat kapital) är som sagt inversen av P/E-talet vid aktuell börskurs och vidare gäller Grahams formel P/E=8,5+2g där g är tillväxten. Om man vill använda ett annat sätt att beräkna ett motiverat P/E-tal än Grahams formel så sätter man in det uttrycket istället. Insättning av Grahams formel i ekvationen ovan ger oss slutligen uttrycket för RT (i Grahams formel anges värden i procent vilket ger en faktor 100 i täljaren):

Om man betraktar hävstångsformeln så inses att RT avser räntabiliteten på totalt kapital före finansnetto men efter skatt eftersom vänsterledet är före skatt och högerledet inte innehåller någon korrektion för skatt, utan bara en korrektion för finansnetto. Detta innebär således att RT i detta fall används som ett krav på resultatet efter skatt men före finansnetto, alltså EBI. För att ställa ett krav på EBIT så måste man justera för bolagsskatten, som i Sverige är 22 %.

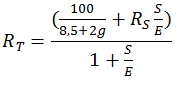

Räntabiliteten på totalt kapital i formeln ovan är alltså inversen av EV/EBI-talet. Detta innebär att vi kan invertera hela formeln och få kravet på EV/EBI:

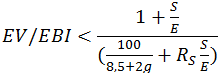

För att ställa kravet på EV/EBIT så multiplicerar vi bara med (1-bolagsskatten), där bolagsskatten kallas T i uttrycket:

Sammanfattningsvis kan man säga följande om de två alternativen:

- EV/EBIT. Fördelar: Enkelt att beräkna, finns ibland som färdigt nyckeltal i screeners. Schablonskatt antas vilket innebär att marginal läggs in för bolag som har betalat för lite skatt under några år. Nackdel: minoritetsintressen ingår i EBIT vilket kan göra värderingen något för låg. Schablonskatt måste antas.

- EV/EBI. Fördelar: Det mest intressanta nyckeltalet rent teoretiskt eftersom endast finansnettot är exkluderat. Detta innebär att den verkliga skattesatsen används. Nackdel: hypotetiskt nyckeltal. Den verkliga skattesatsen används, vilket kan slå fel om ett bolag betalar för låg eller för hög skatt under några år.

Parametrarnas inverkan på kravet för EV/EBI och EV/EBIT

Vi betraktar hur ändringar av parametrarna påverkar kravet för EV/EBI och EV/EBIT.

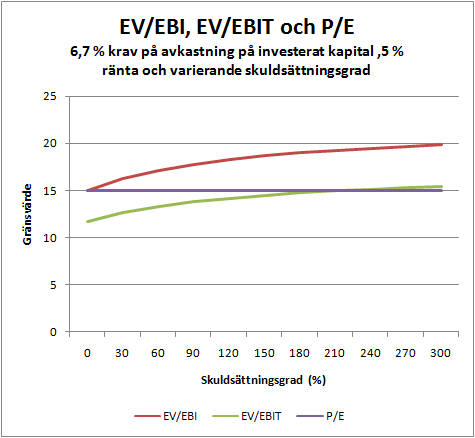

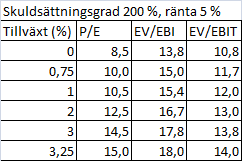

Till att börja med så varieras skuldsättningsgraden (se även artikel om skuldsättningsgradens koppling till soliditet). Avkastningen på investerat kapital väljs till 6,7 % (vilket motsvarar P/E 15 och därmed en tillväxt på 3,25 % enligt Grahams formel) och räntan väljs till 5 %. Det ger följande beteende:

P/E påverkas inte av skuldsättningen, vilket är nackdelen med nyckeltalet.

Kravet på EV/EBI är identiskt med P/E vid noll skuldsättning men ökar därefter. En högre skuldsättningsgrad ger alltså ett till synes lägre krav, men det är också så att en högre skuldsättning ger ett högre EV. Om vi exempelvis betraktar skuldsättningsgrad 120 % och 240 % så ser vi att kravet på EV/EBI är 18,2 vid 120 % skuldsättningsgrad och 19,5 vid 240 % skuldsättningsgrad (eller ett 7 % hårdare krav). Rimligen så ökar EV betydligt mer än 7 % vid en fördubblad skuldsättningsgrad vilket innebär att kravet blir relativt sett hårdare vid en ökad skuldsättning.

EV/EBIT följer samma beteende som EV/EBI men på en annan nivå eftersom vi justerar för skattesatsen, här vald till 22 %.

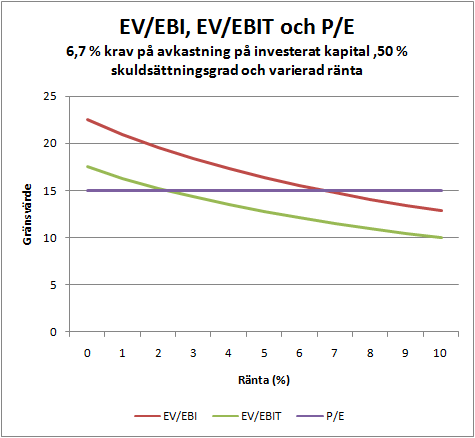

Vi kan också variera räntan. Avkastningen på investerat kapital väljs återigen till 6,7 % (vilket motsvarar P/E 15 och därmed en tillväxt på 3,25 % enligt Grahams formel) och skuldsättningsgraden väljs till 50 %. Det ger följande beteende:

Precis som man kan förvänta sig så ger en högre ränta ett hårdare krav på EV/EBI och EV/EBIT, men P/E påverkas inte. Vid den punkt där EV/EBI korsar P/E (vid 6,7 % ränta i detta fall) så ställs hårdare krav på det totala kapitalet än på det investerade kapitalet eftersom låneräntan är högre än avkastningen på det investerade kapitalet.

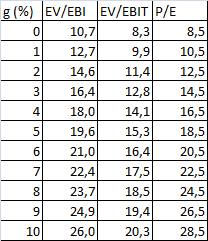

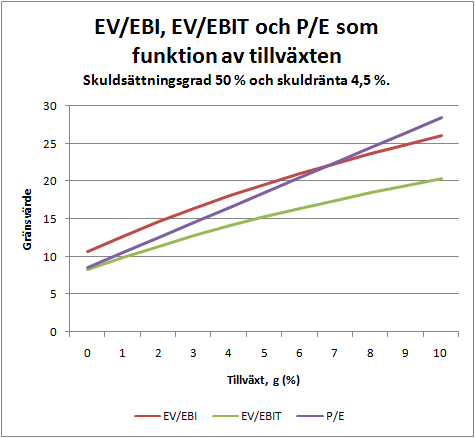

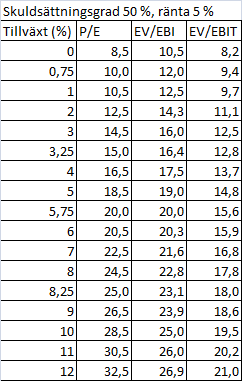

Slutligen kan vi variera tillväxtfaktorn i Grahams formel. Krav på EV/EBIT och EV/EBI samt jämförelse med P/E för olika tillväxttakter visas först i tabellform nedan för skuldsättningsgrad 50 %, skuldränta 4,5 % och bolagsskatt 22 %. Därefter visas samma data i figurform.

Figur nedan.

Vi ser att EV/EBI och P/E inte skiljer sig åt nämnvärt vid denna skuldsättningsgrad och räntesats. EV/EBIT har däremot lägre gränsvärden vilket gör att nyckeltalet blir mindre intuitivt. Man skulle kunna justera EV/EBIT-talet för ett bolag med en faktor (1+skattesatsen) för att få ett värde som är jämförbart med kravet på EV/EBI och som därmed är jämförbart med P/E.

Vilka parametervärden ska man välja?

För att ställa ett krav på EV/EBI eller EV/EBIT på ett specifikt bolag så kan man naturligtvis använda aktuella värden på skuldsättningsgrad och skuldränta samt förstås skattesats om man vill använda EV/EBIT. Det kan däremot vara lämpligt att ha några riktmärken genom att använda schablonvärden och nedan följer ett antal förslag.

För att få några olika schablonvärden så tänkte jag göra åtskillnad mellan industriföretag och försörjningsbolag (utilities), vilket är samma åtskillnad som Graham gör i kraven för finansiell styrka. För de två typerna av bolag redovisas nedan rimliga tillväxttakter där industriföretag antas kunna växa fortare än försörjningsbolag.

Kravet blir hårdare för en lägre skuldsättningsgrad, vilket innebär att det är konservativt att använda en lägre skuldsättningsgrad. Dock skiljer sig kraven inte åt monumentalt vilket innebär att jag väljer 50 % skuldsättningsgrad för industriföretag och 200 % skuldsättningsgrad för försörjningsbolag (vilket är Grahams övre gräns). Försörjningsbolag har ofta högre skuldsättning, men också i många fall en stabil intjäning.

För att få schablonvärden så måste även en rimlig ränta väljas. En högre ränta ställer högre krav. För schablonfallen väljs en räntesats på 5 % och vissa företag kan säkert låna billigare i dagens lågränteläge (medan andra mer riskfyllda bolag ”erbjuds” betydligt högre räntor).

Sammantaget ger det följande schabloniserade krav på EV/EBI och EV/EBIT för olika tillväxttakter och skuldsättningsgrader:

I ett kommande inlägg kommer exempel på värdering av bolag med de kapitalstrukturneutrala nyckeltalen för att se några hårt skuldsatta bolag som ser billiga ut mätt med P/E-talet men där de kapitalstrukturneutrala nyckeltalen tar ut sin rätt. Till att börja med så tar vi ett exempel för att visa hur tabellen kan användas.

Exempel – Swedish Match

Som exempel väljs det svenska tobaksbolaget Swedish Match. Bolagets balansräkning är slimmad och har en gång i tiden bestått av stora mängder goodwill, som nu är avskriven. Det egna kapitalet är negativt vilket gör att det inte går att beräkna någon skuldsättningsgrad och därför måste vi sätta ett schablonvärde, som konservativt väljs till 50 % (som i tabellen ovan). En lägre antagen skuldsättningsgrad medför, som tidigare har visats, hårdare krav på EV/EBIT och EV/EBI vilket i sin tur innebär att schablonvärdena för 50 % skuldsättningsgrad ofta är konservativa.

Räntan på skulderna skulle man kunna ta reda på, men den väljs också schablonmässigt till 5 % (vilket är något högre än den verkliga räntan som bolaget betalar idag).

Nettoskulden (skulder minus likvida medel) är ungefär 13,6 Mdr och börsvärdet (P) vid börskurs 210 kr och 203 miljoner utestående aktier är 42,6 Mdr vilket innebär ett EV på 56,2 Mdr eller 277 kr/aktie. EBIT är 4,1 Mdr (20 kr/aktie), EBI är 3,5 Mdr (17 kr/aktie) och E är 2,9 Mdr (14,25 kr/aktie). Nu har vi alla värden som behövs.

Tabellen med EV/EBI och EV/EBIT kan precis som Grahams formel användas på två sätt. Antingen så kan man utifrån en given tillväxt få fram ett krav på högsta värdering eller så kan man utifrån nuvarande börskurs beräkna den tillväxt som värderingen implicerar. Vi gör både och:

Krav på värdering utifrån bedömd tillväxt

2003 var vinsten per aktie 4,68 kr medan den 2012 (nio år senare) hade vuxit till 14,33 kr. Det ger en årlig tillväxt på (14,33/4,68)^(1/9)=1,13, alltså 13 % per år. För att inte göra för offensiva antaganden om framtiden så antar jag här att vinsten per aktie de kommande 7-10 åren kommer att växa med 5,75 % per år vilket med Grahams formel hade inneburit P/E 20. På grund av hög skuldsättning så kommer värdering med EV/EBI eller EV/EBIT att ge en lägre motiverad värdering.

Avläsning i tabellen vid 5,75 % tillväxt per år ger ett krav på EV/EBI på 20 och EV/EBIT på 15,6. Vid börskurs 210 kr är EV/EBI 16,3 och EV/EBIT 13,8 vilka båda är lägre än kraven. Slutsatsen är att Swedish Match är köpvärd trots sin höga skuldsättning om bolaget växer 5,75 % per år de kommande 7-10 åren.

Vi kan också beräkna de börskurser som EV/EBI respektive EV/EBIT motiverar:

Kravet EV/EBI < 20 är annorlunda uttryckt (P+nettoskuld)/EBI < 20 eller P < 20*EBI – nettoskuld. Insättning av värden ger att P ska vara lägre än 55,6 Mdr eller 274 kr/aktie (motsvarande P/E 19,2). Motsvarande beräkning för EV/EBIT < 15,6 ger att P ska vara lägre än 49,8 Mdr eller 245 kr/aktie (motsvarande P/E 17,2). Anledningen till att EV/EBIT och EV/EBI inte ger identiska resultat är att antagande om schablonskatt (22 %) inte överensstämmer med verkligt betald skatt (17 %).

Om vi bara hade använt Grahams formel och satt gränsen till P/E < 20 så hade värderingen kunnat uppgå till 285 kr. Vi får alltså något lägre värderingar genom att använda EV/EBI eller EV/EBIT än om vi bara använder Grahams formel.

Marknadens uppskattning av tillväxt vid nuvarande värdering

Här får vi läsa av tabellen åt andra hållet istället. Nuvarande EV/EBI respektive EV/EBIT är 16,3 respektive 13,8.

Avläsning i tabellen vid EV/EBI 16,3 (någonstans mellan 16,0 och 16,4 som finns i tabellen) ger en tillväxt någonstans mellan 3 % och 3,25 % per år. Om man beräknar värdet (vilket inte framgår av tabellen) så blir värdet 3,2 % per år.

Om vi istället använder EV/EBIT så får vi läsa av vid EV/EBIT 13,8 (mellan 13,7 och 14,8 som finns i tabellen) vilket innebär en tillväxt någonstans mellan 4 % och 5 % per år. Om man beräknar värdet (vilket inte framgår av tabellen) så blir värdet 4,1 % per år). Skillnaden beror på att antagande om schablonskatt (22 %) inte överensstämmer med verkligt betald skatt (17 %). Swedish Match har under många år betalt mindre skatt än 22 % och man kan fråga sig om det är hållbart i längden.

Om vi bara hade använt Grahams formel för att beräkna förväntad tillväxt vid nuvarande P/E-tal på 14,7 så hade det blivit g = (P/E-8,5)/2 = 3,1 % per år vilket alltså är lägre än tillväxttakterna som härleds från EV/EBI och EV/EBIT. Det krävs alltså en högre tillväxt för att motivera nuvarande värdering genom att använda EV/EBI eller EV/EBIT än om man bara använder Grahams formel.

Sammanfattning av räkneexemplet för Swedish Match

Swedish Match förväntas vid börskurs 210 kr växa 3,1 % per år enligt Grahams formel, 3,2 % enligt EV/EBI och 4,1 % enligt EV/EBIT. Den högre skuldsättningen kräver alltså en högre tillväxt.

Om man antar en tillväxt på 5,75 % per år (att jämföra med de tio senaste årens 13 % per år) så hade Grahams formel motiverat en börskurs på 285 kr (P/E 20) medan EV/EBI motiverar 274 kr (P/E 19,2) och EV/EBIT motiverar 245 kr (P/E 17,2).

Mycket bra inlägg måste jag säga. Personligen kör jag nästan alltid Enterprise Value då detta nyckeltal, enligt min uppfattning, ger en mer rättvisande bild av bolagets finansiella situation. Med P/E finns ju annars risken att nyckeltalet blir ”dopat” av en hög nivå av leverage. Då de bästa bolagen jag strävar efter att investera i saknar höga behov av leverage känns det naturligt att använda EV framför P. Även om man givetvis kan kassajusterat P:et.

Har du förresten sett att AQ planerar att undersöka eventuella möjligheter för listbyte?

Måste säga att din blogg är utmärkt. Gillar även att du kör en clean layout utan en massa reklam. Du är utan tvekan en av mina favoritbloggare

Svagheten som jag ser med uträkningen är att skuldsättningsgraden fortfarande är beroende av eget kapital och eget kapital är någonting jag inte riktigt litar på. Bolag som blåser upp vinsten genom att bokföra kostnader som investeringar dopar nämligen både vinsten och det egna kapitalet. I majoriteten av de bolag jag tittat på räcker enklare nyckeltal eftersom majoriteten av alla bolag kan delas in i två kategorier.

1) Stabilt bolag med pålitliga ägare som är aktiva i bolagets ledning -> Det räcker med enklare nyckeltal och en analys av företagets produkter.

2) Bolag med ”optimerad” kapitalstruktur och riskkapital/fonder som ägare -> Jag köper inte bolaget även vid bra tillväxt.

Däremot är det här ett mycket vältajmat inlägg eftersom jag just nu tittar lite närmare på Kopparbergs Bryggeri och även äger aktier i Formpipe Software vilket är två bolag som har svag balansräkning men ändå vissa skäl för investering. I den typen av fall tycker jag att EV/EBIT är ett mycker bra verktyg.

Sunda investeringar,

Exakt. Den ”dubbelbestraffning” som man får med EV/E, till skillnad mot EV/EBIT eller EV/EBI, spelar mindre roll om man är ute efter bolag som har en låg skuldsättning som du säger. Då kan man ju använda EV/E precis som P/E med ungefär jämförbara multiplar också. Med en ökande skuldsättningsgrad (om man accepterar det) blir det skevare och då får man använda EBIT eller EBI för att få bort dubbelbestraffningen.

Tackar för berömmet förresten! Tyvärr måste jag nog göra dig besviken då lite reklam (nån liten snutt till vänster) planeras som ett experiment för att se hur mycket man kan dra in på det utan att det stör för mycket. Kanske täcker det lite courtageavgifter eller nåt annat symboliskt… Innehållet på sidan kommer att förbli detsamma i övrigt, dvs. en salig blandning mellan mastodontinlägg av denna typ och lite mindre mer lättsmälta inlägg.

Angående AQ så har jag noterat det (på börskursen om inte annat?). Ett inlägg om AQ:s årsbokslut kommer så småningom, bättre sent än aldrig, och då lär jag väl nämna det också! Spontant så vet jag inte om det är positivt för oss befintliga aktieägare då det riskerar att öka intresset för bolaget.

Aktieingenjören,

Instämmer. Jag tänker mig att schablonvärden på skuldsättningsgraden (och i de flesta fall också räntan) borde gå att använda i de flesta fall, därav de två tabellerna med schablonvärden i inlägget. Ju lägre skuldsättningsgrad som antas, desto hårdare krav ställs! Därför kan man använda schablonvärdena även på hårdare skuldsatta bolag utan att det blir för mycket ”fel”. Felet blir i konservativ riktning.

Om man följer dina punkter 1 och 2 till punkt och pricka så håller jag med dig, men som man kan ana av mitt exempel så är jag intresserad av Swedish Match som har en extremt ”optimerad kapitalstruktur” (=belåning upp till skorstenen men ändå hyfsad räntetäckning tack vare god lönsamhet).

Kopparbergs kommer vara med i ett inlägg med lite exempel på bolag så småningom. Även jag har kikat på Kopparbergs bakom kulisserna – P/E 10 på en sådan snabbväxare kan tyckas vara en no-brainer – men deras höga skuldsättning avskräckte mig. Kopparbergs verkar driva en ganska kapitalintensiv verksamhet med mycket materiella anläggningstillgångar och då borde det finnas ganska mycket eget kapital, men trots det har bolaget bara en soliditet på 25 % eller nåt sånt, fritt ur huvudet.

Den stora poängen för mig själv personligen med detta inlägg (förutom att jag uppenbarligen är road av teori) är att få en kvantifiering av EV/EBIT. Är EV/EBIT 12 dyrt eller billigt? EV/EBIT 20? EV/EBIT 5? Tidigare hade jag ingen aning, bara vaga idéer genom att ha sett olika nyckeltal. Nu har jag en bättre ”känsla” och som jag konstaterar i inlägget så kan man multiplicera ett EV/EBIT-tal med 1,22 (1+skattesatsen) för att få det jämförbart med EV/EBI som i sin tur är mer jämförbart med det mer ”intuitiva” P/E-talet.

Snyggt! Sånt här går jag igång på. Det finns även en del smått och gott från Greenbackd i ämnet. T.ex: http://greenbackd.com/2012/04/30/which-price-ratio-best-identifies-value-stocks/

Tack för en kanonblogg och fortsätt komma med bra inlägg!

/ Emil

Emil,

Tack för intressant länk! Det inlägget hyllar alltså EV/EBITDA som jag resonerade bort eftersom vi har olika syften. I branschjämförelser kan nog EV/EBITDA vara ett riktigt bra nyckeltal som eliminerar skillnader i avskrivningar. I kommande jämförelser (jag gör ju sådana ibland) ska jag nog testa att ta med EV/EBITDA om det inte blir för mycket jobb! EV/EBIT och EV/EBI kommer i alla fall med!

Hej Kenny,

Det här inlägget ska inte på något sätt kopplas till din briljanta bloggpost ovan, utan bör istället ses som en allmän fråga. När summan av räntebärande skulder ska tas fram är det inte alla bolag som redovisar dessa i egen post i ÅR, utan listar mer detaljerat vad skulderna avser. Hur plockar man manuellt ut de räntebärande skulderna ur balansräkningen, dvs när bolagen inte redovisar det specifikt i sina rapporter?

Hej Oskar!

Till att börja med så kan jag berätta att så snart jag hade skrivit detta inlägg började jag knåpa på nästa på samma tema och insåg direkt att det finns en del fallgropar och svårigheter. I vissa fall finns ofinansierade åtaganden, t.ex. pension eller återställande av natur efter stängning av anläggningar etc. som ställer till det. För vissa företag finns motsvarande tillgångar då de har satt av pengar medan för andra finns ett glapp vilket ger en större skuld som belastar aktieägarna. Emils länk är ganska matnyttig och jag körde fast när jag tänkte göra en jämförelse mellan kraftbolags EV/EBITDA då det spretade väldigt hur tillgångar och skulder såg ut för de olika bolagen. När jag får inspiration ska jag skriva klart det inlägget och beskriva problematiken ;-)

Om jag ska svara på din fråga så brukar jag ta reda på vilka av posterna som är uppstolpade som faktiskt är räntebärande. Vissa är enklare att identifiera än andra och om man vill vara konservativ så tar man hellre med för många än för få. Ett tips kan vara att kolla någon eller några årsredovisningar där posten ”räntebärande skulder” har en not som utvecklar vad som ingår. Ett exempel kan vara Fortums årsredovisning 2012, se not 32:

http://apps.fortum.fi/gallery/Fortum_Financials_2012.pdf

Av not 32 framgår att räntebärande långfristiga lån är:

– obligationer

– lån från finansiella institutioner

– leasing

– ”övrigt”

Kortfristiga lån är ungefär samma fast den del av lånen som förfaller i närtid, jag tror det är inom ett år. Det är ungefär de posterna som brukar dyka upp. Det som ibland också är räntebärande är vissa avsättningar, som jag nämnde under den lilla utläggningen om fallgroparna ovan. Antingen är man redovisningsexpert, eller så googlar man lite, eller så lägger man hellre till en post för mycket än för lite. Jag kör någon av de två sistnämnda ;-)

Jag har inte använt EV-begreppet särskilt mycket, men jag tror att det har sina fördelar. Se exempelvis detta inlägg om ett ungerskt läkemedelsbolag som ser billigt ut men är nedtryckt pga. diverse oro. http://valueandopportunity.com/2013/05/28/egis-pharamaceuticals-plc-isin-hu0000053947-why-is-the-stock-so-dirt-cheap/

Tack för det snabba och kvalitativa svaret! Läsarkommunikation när den är som bäst.

Din slutsats känns logisk och att löpande sammanställa olika bolags tillvägagångssätt och därigenom försöka hitta generella poster som antas räntebärande, tycks vara rätt väg att gå för att effektivisera framtida analyser. Finner jag någon presentabel slutsats kan denna, vid intresse, överlämnas till dig att disponera eller förkasta efter eget önskemål.

Hur som helst, intressant länk om det ungerska läkemedelsföretaget. Belyser väl i viss mån problematiken i att stirra sig blind på siffror och utestänga sig från omvärldsfaktorer, även om betydelsen av det sistnämnda inte får få överdrivet stort psykologiskt inflytande. Med det sagt, hoppas jag på att bloggen och dess nyanseringar av marknaden fortlever.

Javisst, det är bara att posta en kommentar här eller i något annat inlägg. Jag (och kanske nya läsare som hittar hit till inlägget) får glädje av det då.

Kommunikation med läsare är nog det roligaste och nyttigaste med bloggen. Om jag skulle skriva för döva öron och aldrig få respons skulle jag nog inte skriva, utan sitta på min kammare med mina exceldokument och funderingar och driva mig själv till vansinne istället ;-)

Apropå läkemedelsföretaget (och mer generellt). Omvärldsfaktorer och överdrifter av problem är väl generellt det som får vissa bolag att handlas långt under sitt ”rätta värde”. Som du säger får man inte ta för lätt på problemen men också försöka genomskåda överdrifterna. I det ungerska läkemedelsbolagets fall tror jag inte det går att handla aktien på ett rimligt sätt från Sverige, så det gör att man slipper grubbla på just det bolaget!

Hej!

Grym blogg! Tack för mycket läsvärt! Framför allt detta inlägg. Behöver dock hjälp med att förstå en sak. Du skriver i ett stycke

”Kravet på EV/EBI är identiskt med P/E vid noll skuldsättning men ökar därefter. En högre skuldsättningsgrad ger alltså ett till synes lägre krav, men det är också så att en högre skuldsättning ger ett högre EV. Om vi exempelvis betraktar skuldsättningsgrad 120 % och 240 % så ser vi att kravet på EV/EBI är 18,2 vid 120 % skuldsättningsgrad och 19,5 vid 240 % ”

Troligtvis gör jag fel men jag får inte detta att stämma när jag kontrollräknar:

EV/EBI:

(1+1,2)/(6,67+(5*1,2)) = 17,36 i krav på EV/EBI vid 5% ränta, 6,67 % avkastningskrav (P/E 15) och 120% skuldsättningsgrad. Ovan hade du kommit fram till 18,2.

Vad gör jag för fel?

Tack på förhand