Det förra inlägget om två danska banker (Nordjyske och BankNordik) blev populärt och då jag själv har en förkärlek för krisdrabbade bolag och branscher så kommer här en mini-jämförelse mellan följande danska banker med krisvärdering och höga nedskrivningar av lån de senaste åren:

- Nordjyske bank: P/B 0,47

- BankNordik: P/B 0,45

- Lollands bank: P/B 0,33

- Spar Nord bank: P/B 0,58

- Nordfyns bank: P/B 0,44

- Danske bank: P/B 0,78

- Jyske bank: P/B 0,83

Data från årsbokslutet 2012 har använts för alla banker utom BankNordik, Lollands bank och Jyske bank där data från Q3 2012 har använts.

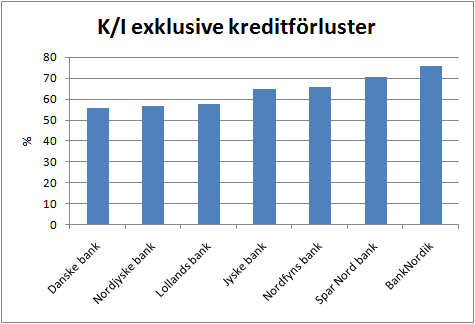

Vi börjar med K/I-talet, som representerar kostnaderna dividerat med intäkterna. Ett lågt K/I-tal är för finansbolag ungefär samma sak som en hög rörelsemarginal för andra typer av bolag. I figuren nedan visas K/I exklusive kreditförluster.

Danmarks största bank, Danske bank, har lägst K/I-tal. Därefter är det endast Nordjyske bank och Lollands bank som har K/I under 60 %.

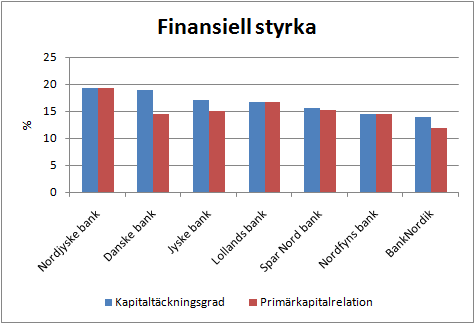

Bankers finansiella styrka kan dels bedömas bland annat genom kapitaltäckningsgrad (solvency ratio) och primärkapitalrelation (core capital ratio) som tar hänsyn till riskvägda tillgångar. Dessa visas i figuren nedan och ju högre siffror desto större finansiell styrka.

Nordjyske bank har starkast finanser. Nordfyns bank och BankNordik ser svagast ut.

Observera att hybridkapital (nödlån) som har tillskjutits ingår i ovanstående figur och gör att den finansiella styrkan ser bättre ut än vad den annars hade varit för de banker som har nyttjat detta. Samtliga banker i jämförelsen utom Nordjyske bank och Lollands bank har nyttjat hybridkapital. Utöver att hybridkapitalet får den finansiella styrkan att se bättre ut än vad den egentligen är (vilket är en av poängerna med nödlånen), så måste lånen faktiskt betalas tillbaks så småningom vilket minskar utdelningskapaciteten under en period.

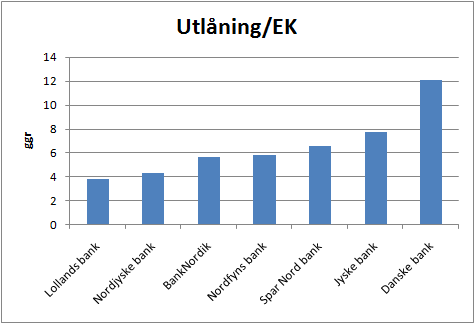

För att få en uppfattning om vilken hävstång bankerna har i sin utlåning så visas nedan utlåningen i förhållande till eget kapital (”gearing” på engelska). Nyckeltalet verkar i princip hänga ihop med soliditeten som är ett annat mått på finansiell hävstång. Bolag med stor utlåning i förhållande till eget kapital har också i princip en låg soliditet.

Lollands bank och Nordjyske bank är de som lånar ut försiktigast i förhållande till sitt egna kapital. Dessa är därmed minst känsliga för nedskrivningar av lån. Ett visst samband mellan bankens storlek och hävstång kan noteras.

Danske bank har hög utlåning i förhållande till eget kapital, ungefär som en storbank.

Slutsatser

Av denna korta jämförelse så finner jag Nordjyske bank och Lollands bank mest intressanta då de:

- har relativt lågt K/I-tal

- har hög finansiell styrka

- inte har nyttjat nödlån

- har låg utlåning i förhållande till eget kapital.

Om den nuvarande lågkonjunkturen blir utdragen eller förvärras ytterligare så kommer vi att få se ytterligare nedskrivningar av lån och i ett sådant läge är alla dessa egenskaper till stor nytta.

Även om dessa två banker har brustit i sin riskhantering då nedskrivningarna är mycket stora så har övriga banker skött sig ännu sämre innan och under krisen då de har tvingats låna hybridkapital från danska staten. Av de övriga så är det bara Danske bank som jag tycker ser intressant ut då de också har ett relativt lågt K/I-tal och en hög finansiell styrka. Dock är värderingen inte lika krisbetonad som i de flesta andra bankerna.

Är det läge att spekulera i krisdrabbade danska banker?

Jag köpte härom dagen en större post i danske bank och en mindre post i jyske bank. De flesta andra danska banker klarar inte mitt investeringskriterie på Large Cap. Ska bli intressant att se vart de danska bankerna tar vägen på några års sikt, samt hur mycket de kommer att dela ut. Mycket bra inlägg (igen).

Mvh

Håller med om att Nordjyske och Lolland ser intressantast ut, men aktielikviditeten i bolagen är hemsk och skulle vara ett problem även för en småsparare. 8 % spread i Lolland…

… Och man vill ut ur dessa på sikt för den långsiktiga avkastningen är låg. Man kan såklart få hjälp genom utköp men det är inget jag gillar att spekulera i.

Bra inlägg!

Intressant med tanke på att svenska bankerna har gått riktigt stark senaste 2 åren, inte orimligt att danska bankerna släpar efter, och en liknande resa kan göras när bostadsmarknaden stabiliseras. En tidig indikation på detta var när Gardell sålde sitt storinnehav i Swedbank och gick över som storägare i Danske Bank. För drygt 1 år sedan.

Jag gillar er sida, och en bra sammaställning av bankerna i inlägget, men det som är väsentligt att ta upp vore även avkastning på kapital och P/E eller EV/vinst. De bankerna som är intressanta är Danske och ev. NordJyske. Jag har för mig att Nodjyske har högre ROE och betydligt lägre PE (Danske har PE på >20 vilket vore oroväckande om inte PBV vore så lågt. Anledningen att jag själv endast äger Danske är helt enkelt att jag inte har varit medveten om myllret av Danmarks mindre banker. Vilket inte är en okej anledning.

Faktum är att jag tycker att Nordjyske (tex.) ser ut att vara ett ännu intressantare val än Danske! Oavsett får Danske ses som lägre risk då exponeringen inte endast är mot Danmark. Men man ska dock komma ihåg att Danske genomförde en NE, helt oväntat, för drygt 6 månader sedan.

Tack för trevlig läsning!

Det skulle vara illustrativt med en eller två banker i den andra halvan. Tex Østjydsk och Vestjysk bank. Man bör även komma ihåg att en lokalbank lever och lider med sina kunder och inte bara det, den MÅSTE lida när dess kunder lider. Allt annat leder till en omöjlig situation både mot kunder, media och myndigheter.

Falck,

De stora bankerna är generellt sett lägre värderade och har också mer exponering utanför Danmark eller mot ett större geografiskt område. Själv har jag inte satt några stenhårda kriterier om att bara investera i Large cap även om det säkert är ett visst skydd mot att göra misstag i sina investeringar att välja bort små företag.

Lundaluppen,

Ja spreaden är hög för de små bolagen men förhoppningen är att värderingen ska upp från P/B 0,3 till P/B 1,0 och då spelar några procent hit eller dit inte jättestor roll. Det är ändå viss handel i aktierna, men när beloppen ökar så ökar också problemen. Vissa av bankerna har haft hög ROE innan krisen och om de tar sig tillbaks dit så är det nog inte så pjåkigt att köpa in sig för halva det egna kapitalet eller lägre, men risken är förstås att de aldrig når dit.

J,

Jag struntade i vinst osv. eftersom alla bankerna är hårt drabbade av nedskrivningar som tynger vinsterna vilket innebär att nuvarande P/E inte är så intressant. Vissa är hårdare drabbade av andra men då resonerar jag att ett lågt K/I-tal före kreditförluster är en bra krockkudde om kreditförlusterna skulle öka igen, vilket det finns risk för om tiderna försämras. Vidare så bör förhoppningen vid ett köp vara att bankerna kan nå upp till åtminstone ROE 10 % vilket bör ge en värdering på P/B 1,0 eller P/E 10.

Kul att du gillar sidan :-)

kalle56,

Några skräckexempel tog jag tyvärr inte med, men jag har spanat lite på några och det finns ju en del som skiljer sig. Framförallt så har de gjort förluster under krisåren och har svaga balansräkningar. Intressant betraktelse om bankernas samvaro med omvärlden – det har jag inte tänkt på tidigare!

Hej!

Bra inlägg! Jag måste tillägga att samtliga ovanstående banker är kvalitativa. Jag har själv gjort beräkningar på lite andra nyckeltal. P/E för Lolland och Norfyns bank ligger på 2 om man mäter resultatet för nedskrivningar av dåliga lån. 4 för Nordfyns efter skatt. Inte dyrt. Samtliga har låg utlåning i förhållande till eget kapital i jämförelse med storbankerna. Lolland ser riktigt stark ut men jag gillar inte heller likviditeten i aktien som Lundaluppen påpekar. Nordfyns levererade sitt bästa resultat någonsin för 2012 och handlas till P/B på 0,5 med ROE på nästan 13%. Det makalöst billigt! Hög ROE trots låg leverage vilket är riktigt starkt. De danska bankerna är mycket intressanta då de har gått igenom tuffa år med stora nedskrivningar och kanske börjar ljuset i tunneln synas nu. Danske bank har haft sjunkande kreditförluster i 4 kvartal i rad nu vilket får anses vara en trend.

Jag skrev ett inlägg om just Nordfyns bank för några dagar sedan. Jag finner den tillsammans med Lollands bank och Nordjyske bank som väldigt intressant och köpvärd. Här är inlägget.

http://www.agamintid.blogspot.se/2013/02/inkop-nordfyns-bank.html

mvh

ägamintid

Jag värderar bankerna genom att mäta resultatet för nedskrviningar för att se vad rörelsen genererar. Sen försöker jag uppskatta kreditförlusterna genom att titta på de senaste 3 åren och sedan ponera att t.ex. 1,5 % av utlången skrivs ner. Det framgår ju en del ur boksluten vad bankerna själva räknar med vilket hjälper till något.

Lollands bank är mycket intressanta då de har en stark finansiell ställning, inga statliga lån. Låg leverage. God historik. Värderingen är mycket låg. P/B 0,33, P/E före nedskrviningar 2,0-3,0. Likviditeten är urusel men jag kan tänka mig att ligga och fiska ett tag för att få aktier.

Nordfyns har också dålig likviditet men där har jag köpt aktier. Anser att banken är högkvalitativ med ROE på 13 % trots stora nedskrivningar. En mycket intressant bank där jag hoppas på P/B på 1,0 inom ett par år om inte krisen fördjupas i Danmark.

Tack för en bra blogg!

mvh

ägamintid

ägamintid,

Ja mer eller mindre kvalitativa i alla fall. Att de har tagit nödlån ser jag som ett varningstecken men bankerna kan säkert överleva och uppvärderas kraftigt á la Swedbank som också drabbades rejält av sitt fiasko i Baltikum.

Vinsten före nedskrivningar är ett intressant mått att använda. Det vore intressant att försöka bedöma de ”normala” nedskrivningarna eftersom noll nedskrivningar är lite väl optimistiskt. Men de ”normala” nedskrivningarna är förmodligen närmare noll än det läge som har varit under de senaste åren. Vissa av bankerna verkar ha minskande nedskrivningar nu medan vissa fortfarande ökar eller planar ut.

En fundering som jag har mot bakgrund av detta är hur det skiljer sig mellan bankerna i viljan att ta nedskrivningar som tynger resultatet men där vissa av nedskrivningarna kan komma att återvinnas så småningom. Vissa av bankena har besökts av danska finansinspektionen också och dessa verkar generellt sett ha tagit något större nedskrivningar till följd av detta.

Nordfyns verkar intressant och det är väl framförallt nödlånen som jag är skeptisk till. Kanske onödigt skeptisk, men om läget skulle förvärras så känns det bekvämast att äga en bank som har klarat den tidigare krisen utan att behöva ta nödlån. Den danska ekonomin verkar generellt sett vara rätt skakig att döma av de svenska företag som har betydande verksamhet där (tittade nyss på DIBS t.ex.).