Eolus vind släppte för ett tag sedan sin Q1-rapport i det brutna räkenskapsåret september 2012 – augusti 2013 och har dessförinnan också släppt sin årsredovisning för räkenskapsåret 2011/2012 som jag tänkte passa på att följa upp.

Det senaste jag skrev om Eolus vind var efter den mörka Q3-rapporten 2011/2012 då bolaget sparkade VD:n och en tredjedel av alla anställda och jag konstaterade att summan av elpris och elcertifikatpris var för lågt och att Eolus hopp stod till en kall vinter med kärnkraftstrubbel. Hur har det då gått?

Vi börjar med en utvikning om elpris och elcertifikatpris som trots allt styr både de intäkter Eolus får från sin egen kraftproduktion och som dels styr efterfrågan på nya vindkraftverk (vilket är vad bolaget huvudsakligen tjänar pengar på). Därefter går vi över till företagsspecifika faktorer.

Elpriset och elcertifikatpriset

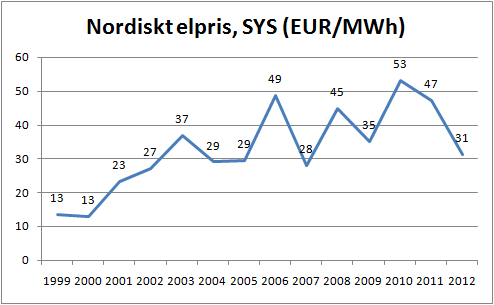

Elpriset hittar man på Nord Pool Spot. Utvecklingen har varit följande sedan 1999.

Elpriset under 2012 blev det lägsta sedan 2007, ca 31 EUR/MWh. Utöver en kall vinter (vilket vi delvis har haft) så krävs det förmodligen också en rejält förbättrad konjunktur och problem med kärnkraftverk för att elpriserna ska lyfta. Terminspriset för 2014 är drygt 35 EUR/MWh, så det finns inga stora förhoppningar om ett ökat elpris inom närtid. Det borde för övrigt vara detta som trycker ner Fortums börskurs.

En annan notering kan vara att den kraftiga vindkraftsutbyggnaden faktiskt börjar ge avtryck i ett lägre elpris. Under 2012 producerades ungefär 7 TWh av den svenska vindkraften (enligt Svensk Energi), en ökning från ca 6 TWh 2011. 7 TWh motsvarar ungefär 5 % av den totala elproduktionen vilket absolut inte är att försumma – tvärt om! Marginalkostnaden för vindkraft är negativ vilket stundtals har medfört negativa elpriser i Danmark.

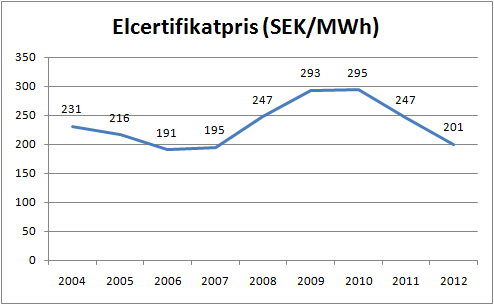

Elcertifikatpriset hittar man på Svenska Kraftnäts hemsida för elcertifikatsystemet Cesar.

Elcertifikatpriset var 2012 det lägsta sedan 2007 och ligger på historiskt rimliga nivåer. Det norsk-svenska samarbetet med elcertifikat som påbörjades 2012 verkar inte ha haft någon större påverkan på elcertifikatpriset. En justering av elcertifikatsystemet kan ske som tidigast 2015, vilket jag har skrivit om i serien om elmarknaden.

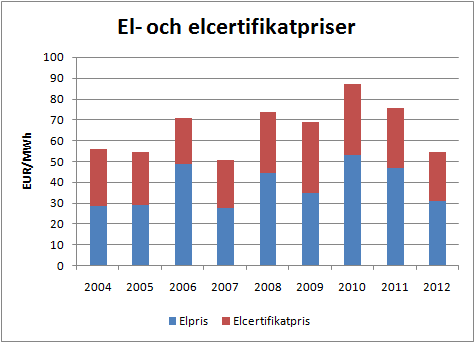

Summan av el- och elcertifikatpriset ser ut som följer:

Under hela perioden 2004-2012 har el och elcertifikat stått i proportion till varandra med undantag av 2006 då elpriset var högt men elcertifikatpriset lågt. Summan el+elcert var 2012 ungefär 54,5 EUR/MWh, motsvarande 47 öre/kWh, vilket är den lägsta nivån sedan 2007.

I inlägget om Eolus Q3-rapport gjordes en förenklad vindkraftskalkyl som visar att det krävs intäkter på ungefär 55 öre/kWh för att ett vindkraftverk ska gå +/- 0 före skatt. Denna utvikning om elpriset visar sammantaget att 2012 var ett bra år sett från en elkonsuments perspektiv, men ett horribelt år sett från en kraftproducent och speciellt en vindkraftsproducent som gjorde förlust på sin vindkraftsproduktion.

Över till företagsspecifika faktorer

Vinsten efter skatt minskade med 79 % mellan räkenskapsåren 2010/2011 och 2011/2012. Vad gäller Q1 2012/2013 så minskade omsättningen med 11 % men alla vinstmått ökade kraftigt. Det kan te sig märkligt, men beror på en kraftig förbättring av posten ”Förändring av lager av produkter i arbete, färdiga varor och pågående arbete för annans räkning”. Följaktligen har också posten ”varulager, pågående arbeten och förskott till leverantörer” ökat i balansräkningen vilket i sin tur betyder att det inte syns i kassaflödet (ännu). Kassaflödet från den löpande verksamheten var negativt under Q1 liksom för helåret 2011/2012.

Vi fortsätter att trumma in de negativa nyheterna från årsredovisningen och Q1:an.

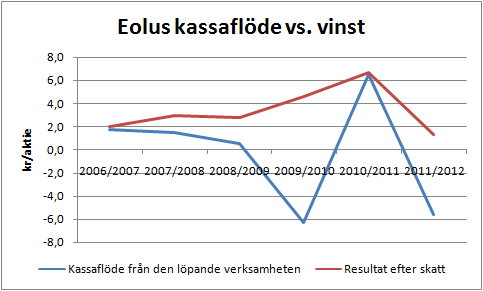

Kassaflöde vs. vinst

Kassaflödet från den löpande verksamheten har under samtliga år sedan 2007 varit lägre än den redovisade vinsten per aktie. Detta är en stor varningsflagga som enskilt får mig att välja bort Eolus som investeringsobjekt. Det kan säkert finnas faktorer som rättfärdigar att kassaflödet från den löpande verksamheten är så pass svagt, men under två av de tre senaste åren har kassaflödet från den löpande verksamheten varit negativt och därefter ska bolaget också investera! Följaktligen finns också stora positiva kassaflöden från finansieringsverksamheten (nyemissioner och lån).

Antalet aktier har ökat med 9 % årligen sedan 2007/2008. Året dessförinnan ökade antalet aktier med 43 %. Aktieägarna blir alltså utspädda ganska rejält. Senaste året ökade antalet aktier med 10 % via en apportemission (förvärv genom att ge ut nya aktier) och det aktieägarna får hålla tummarna för är att förvärvet bär frukt.

Finansiell ställning

När det gäller den finansiella ställningen så finns det faktiskt en del att anmärka på. Vid en första anblick så kan den finansiella styrkan se ut att vara mycket god.

Grahams kriterier för finansiell styrka uppfylls sedan 2007/2008 och den enda svagheten är den mycket låga räntetäckningsgraden 2011/2012 på endast 2,2.

Poängen med omsättningstillgångar är att de med kort varsel ska gå att omsätta till likvida medel. Problemet med Eolus omsättningstillgångar är att majoriteten (ungefär 85 % 2011/2012) av alla omsättningstillgångar antingen är varulager (osålda vindkraftverk), vindkraftverk under tillverkning eller förskottsbetalningar till leverantörer. Det är inte alls säkert att dessa går att omsätta till likvida medel för rimliga värden vid en ogynnsam marknadssituation med låga elpriser och ointresserade köpare. Det finns visserligen lite marginal då balanslikviditeten överskrider 2 (balanslikviditet=1 innebär att alla kortfristiga skulder kan betalas av med omsättningstillgångarna) men frågan är alltså om det går att sälja verken överhuvudtaget till rimliga priser om läget skulle förvärras.

Endast en mycket liten del av omsättningstillgångarna består av likvida medel vilket kan illustreras av kassalikviditeten (likvida medel dividerat med kortfristiga skulder) i nedanstående tabell.

(kommentar 2013-03-21: det är inte kassalikviditet i tabellen nedan, utan det är likvida medel dividerat med kortfristiga skulder. Kassalikviditet definieras som omsättningstillgångar minus varulager dividerat med kortfristiga skulder)

![]()

Kassalikviditeten har under några år varit så hög att man kan känna sig ordentligt trygg med den finansiella ställningen, men 2011/2012 har den nått riktiga bottennivåer och Q1 2012/2013 är kassalikviditeten endast 7 %. Likvida medel uppgick vid Q1 till 38 miljoner kronor och av dessa kommer 25 miljoner att delas ut vilket inte direkt stärker bolagets finansiella ställning. Antingen är ledningen mycket säker på att det finns ett inkommande kassaflöde för att kunna betala de kortfristiga skulderna eller så är ledningen inkompetent och kör bolaget i botten. Som vi såg i figuren över kassaflöden ovan så är Eolus kassaflöden svaga och det finns skäl att oroa sig.

Det krävs ett el+elcertifikatpris på ungefär 50 EUR/MWh för att kassaflödet från ett redan uppfört vindkraftverk ska vara positivt, så även under förra året medförde Eolus redan uppförda verk ett positivt kassaflöde. Eolus har 53 MW vindkraftverk som anläggningstillgångar och 46 MW som varulager, vilket innebär att många verk är svårsålda.

För att säga något till Eolus försvar så genererar deras varulager faktiskt ett kassaflöde, även om det är ganska blygsamt vid dagens låga el+elcertifikatpriser. För att få en uppfattning om hur mycket vindkraftverken i den egna förvaltningen bidrar så kan vi anta att el+elcertifikatpriset skulle stiga till 80 EUR/MWh, vilket vore den nästa högsta nivån någonsin på årsbasis. Det skulle i grova drag medföra ett resultat före skatt på 20 miljoner kronor enligt kalkylen i analysen av Eolus och ett något större kassaflöde (eftersom investeringskostnaden redan är genomförd). Detta kan jämföras med Eolus vinst före skatt de tre senaste åren som är 130, 206 och 44 miljoner kronor eller de kortfristiga skulderna på över 500 miljoner kronor. Det är alltså blygsamma kassaflöden vi talar om och det är ett måste att projekteringsverksamheten fortsätter i hög takt.

Eolus skriver i sin Q1-rapport att bolaget efter balansdagen den 30 november 2012 fick igenom sin största affär med en enskild kund som gäller 12 verk som ska tas i drift under våren till och med hösten. Med en så svag kassalikviditet som Eolus nu har skaffat sig så är läget ansträngt och det lär behövas fler affärer av detta slag.

Något mer?

Vi kan ta upp en sista varningsflagga också om ni inte tycker att det räcker redan. Eolus bytte redovisningsprincip till årsredovisningen 2011/2012 vilket påverkade resultatet en del (ökning från 6,18 kr/aktie enligt gammal princip till 6,71 (ökning med 9 %). Nu har bolaget bytt redovisningsprincip igen till Q1 2012/2013 (till IFRS) vilket gör det svårt att jämföra med tidigare resultat. Byte av redovisningsprinciper gör det svårt att hänga med i svängarna och när ett bolag byter redovisningsprincip i ansträngda tider så ska man dra öronen åt sig. Man bör gräva lite i vad ändringen innebär, men det tänkte jag inte göra själv eftersom jag redan har konstaterat att det finns ett flertal skäl till att hålla sig borta från Eolus vind.

Just detta behöver dock inte vara något konstigt eftersom Eolus har som mål att noteras på en riktig lista istället för på First North och då är redovisning enligt IFRS vad jag förstår ett krav.

Sammanfattningsvis

Om Eolus inte lyckas sälja ordentligt med vindkraftverk från sin projekteringsverksamhet så riskerar bolaget att hamna i likviditetsbrist. Omsättningstillgångarna består till största delen av varulager som i sin tur är osålda vindkraftverk vilka förvisso har ett värde för aktieägarna om bolaget skulle behöva likvideras.

Kassaflödet från den löpande verksamheten hänger inte alls ihop med den redovisade vinsten vilket också är ett varningstecken.

Elpriset och elcertifikatpriset är på de lägsta nivåerna sedan 2007 och av terminspriserna på el att döma så finns ingen ljusning i sikte om inte kombinationen kyla, konjunkturuppgång och kärnkraftsstrul inträffar samtidigt. Elcertifikatsystemet är oförändrat till 2015 och därmed lär de låga elcertifikatpriserna bestå tills dess.

Ser du någon ljusning för Eolus vind?

Trots att jag friade på Näsudden så är det vattenkraft och kärnkraft som gäller för mig.

Gällande Eolus håller jag med dig.

Men jag tycker också att det är värt att påpeka vilket bra exempel du har hittat på en lurig årsredovisning. Att vindkraftverk utgör en omsättningstillgång innebär att den finansiella ställningen ser oerhört fin ut trots att prekärt finansiellt läge eftersom både Grahams nyckeltal och soliditeten blir hög.

Det här är även varför jag är så förtjust i räntetäckningsgraden när jag tittar på bolag. Räntetäckningsgraden är inte lika stabil som balansräkningar men eftersom det är brist på likvida medel som leder till nyemission/konkurs tycker jag att det är bättre att mäta inflöde/utflöde av kapital än att titta på vad som grävts ned i balansräkningen.

Jag upplever ändringen i redovisningsprincip till en extern läsares fördel då bolaget med de ändrade redovisningsprinciper, nu enligt IFRS, skapar en intressant effekt i balansräkningen genom att tidigare verkar ha nettoredovisat förskott från kund mot varulagret och att de nu bruttoredovisas, rimligtvis bör därmed varulagret numer bara bestå av kostnader och eventuella förskott redovisas såsom en skuldpost vilket bör göra en extern värdering av bolagets varulager lättare, dessutom får du nu en mycket bättre segmentsrapportering. Tror du inte att övergången till IFRS är en del i den nu avbrutna listbytesprocessen?

Kring själva Q1-rapporten så framgår det att bolaget har väldigt svårt att faktiskt sälja iväg de verk som etableras. Genom att klippa och klistra lite får jag fram att under kvartalet etablerades 19 verk (39,5 MW), varav 13 verk (27,2 MW) bokades in i varulagret (där de aktiverar 184 MSEK via resultaträkningen), totalt sålda verk således 6 stycken (12,3 MW) av de som etablerades under kvartalet. Vid ingången av kvartalet hade bolaget 24,2 MW i varulager och vid utgången av kvartalet 46 MW, således har bolaget även sålt av (24,2+27,2-46=5,4 MW). Totalt verkar de därmed ha sålt 12,3 MW av de under kvartalet etablerade verken och 5,4 MW från befintligt lager, dvs 17,7 MW (inte ens hälften av det som etablerades under kvartalet).

Kring själva balansräkningen som du är inne på så är det fascinerande hur de finansierar sin verksamhet, Omsättningstillgångarna på totalt 1,2 MDSEK, varav 1,1 MDSEK är varulager och kundfordringar, finansieras med 575 MSEK i korta skulder (varav 290 MSEK är kortfristiga räntebärande skulder). Bolagets 588 MSEK i anläggningstillgångar finansieras med 178 MSEK i långfristiga räntebärande skulder och skattekrediter om 132 MSEK (antar här att bolaget skriver av verken på 5 år som inventarier). Skulle inte bolaget må bra att få en refinansiering av balansräkningen och skapa mer långfristig bankfinansiering?

Kring själva varulagret framgår i segmentsinformationen att elproduktionen genererar ett rörelseresultat på 11 MSEK (om det blir 30-40 MSEK på helår, vem vet?!) och med tillgångar om 1,2 MDSEK så skulle de då avkasta från 2,5%-3,3% (det är väl knappt något man vill belåna då räntenivån rimligen är högre).

IFRS är obligatoriskt även på First North om man är en koncern, kanske tänker man sig en koncernstruktur framöver?

Du väljer att lägga mkt fokus kring kassaflöde vilket är både rätt och riktigt. Att upprätta kraftverk utan färdig beställning binder väldigt mkt kapital. Etableringstakten ökade väsentligt förra året men var baserat på långt tidigare beslut då processerna är så långa. Tidigare fanns en nästan omättlig efterfrågan på nyckelfärdiga verk och man ökade därför etableringstakten. Men när elpriset sjönk som en sten så försvann även efterfrågan.

Nu sitter man med ett stort lager och mer ansträngd BR. ”Tur” dock att utgångsläget var så bra och välkapitaliserat.

Jag vill anmärka på en sak och det är att just det fina med vindkraftverk är att de genererar så fina kassaflöden. Tar man bort avskrivningarna så har du positivt kassaflöde på långt väldigt låga prisnivåer. Jag tänker såhär: 2mw kostar 30 mkr och kostar då 1,2 mkr vid 100% belåning och 4% ränta. Driftskostnaderna är ca 1 mkr per år och verket behöver alltså dra in 2,2 mkr för att ge positivt kassaflöde. 2mw verk ger dig ca 5.000mwh och beak-even-kassaflöde ligger således vid ett samlat elpris pris på 44 öre/kWh. Då elcertifikat och nätersättning ger dig ca 25 öre så behöver elpriset bara ligga på ca 20 öre vilket är ett exceptionellt lågt pris och långt under terminspriserna. Pga avskrivningar gör man givetvis förlust i RR, men kassaflöden och RR är ju inte samma sak.

Slutsats: det stora lager som nu byggts upp genererar positiva kassaflöden vid väldigt låga elpriser. Så länge man säljer någorlunda lika många verk som man etablerar så får man inga problem med kassaflöden.

Att bolaget haft negativa kassaflöden från verksamheten de senaste åren beror ju som sagt på att man ökat etableringstakten. Nu när denna dras ner väsentligt så blir det snarare det omvända scenariot.

Aktieingenjören; Synd att du inte friade vid ett kärnkraftverk istället :-)

Det är bara att hålla med om att det kan vara bra att ta sig en titt på räntetäckningsgraden också förutom andra mått. Det obefintliga kassaflödet gör att saker och ting ser ännu mer skrämmande ut eftersom den redovisade vinsten finns i förmodade framtida kassaflöden.

Hantverkarn; Ja förmodligen är det logiskt att gå över till IFRS av det ena eller andra skälet! Även om listbytet är avbrutet nu så kommer de säkert att återuppta försöket så småningom om de tar sig tillbaks till gott skick.

Tackar för analysen av siffrorna. Det illustrerar hur svårsålda vindkraftverken är just nu och det är också Eolus mardrömsscenario eftersom varken elpris eller balansräkning tillåter för mycket osålda verk i nuläget. Jag tror att de underskattade svårigheterna (eller överskattade framtida elpris och därmed underskattade efterfrågan på vindkraftverk) med att finansiera en ökad förvaltning av vindkraftverk med eget kassaflöde. Bolaget kanske skulle må bra av en annan typ av finansiering, men lär väl inte få chansen av någon långivare med tanke på det osäkra läge som bolaget befinner sig i.

Lundaluppen; Tackar för info om IFRS på First North! Antingen är det den anledningen eller så är det en förberedelse för listbyte någon gång i framtiden, vilket har varit ett uttalat (men avbrutet) mål.

Tabellen med elpriser och subventioner under perioden 2004-2012 år intressant och får mig att reagera. Här ser man tydligt teknikens subventionsberoende, vilket kan jämföras med vad den var under den första subventionen 1991-1995, vilket bör säga något om aktiens pris.

Tittar man närmare på det och räknar lite så ser man de röda fälten med subventionerna under de sista nio sista åren utgör cirka 42 procent av intäkterna. Landets första subvention till vindkraftverk kom 1991 och var 25 procent av investeringen. Nivån höjden 1993 till 35 procent av investeringen. Denna investeringssubvention omfattar, till skillnad från certifikatsystemet, inte underhållskostnaderna och vinsten.

Den första subventionen som ett genomsnitt med allt inkluderat kanske motsvarade 20 procent av intäkterna. Idag är alltså subventionen mer än dubbelt så hög som när tekniken infördes i större skala. Dessutom finns en räntesubvention till tekniken från centralbankerna. Och höga fastighetsskatter och produktionsskatter har införts på vattenkraftverk och kärnkraftverk. En förklaring till detta är att vindkraftsverken har blivit dyrare per kW.

Under de sista cirka 12 åren har produktiviteten fallit i naturresurserna utvinning mätt i energi, material, arbete och kapital per utvunnet ton. Samtidigt toppade börsernas värde i hela världen. Exempelvis har LKAB haft reala kostnadsökningar cirka 7 procent. Aktierna kommer bara att gå ner och det verkar styras av självaste fysiken.

Trenden är tydlig. Materialpriserna har ökar minst lika mycket som konkurrerande bränslen. Så satsa inte krona på skräpaktien Eolus. Snart blir pengarnas värde långt mindre av inflation så köp något annat som inte har fysiken mot sig, även om det är svårt.

Aktierna verkar vara på nedgång och styras av självaste fysiken, ska det förstås vara.

Viktor; Javisst! Ditt räkneexempel visar ganska tydligt att det inte krävs jättehöga intäkter för att generera positivt kassaflöde. Problemet är att vindkraftverken är finansierade till stor del med kortfristiga skulder som ska betalas av i närtid och till detta räcker kassaflödena inte till. Säg att breakeven är 44 öre/kWh enligt ditt räkneexempel. Om vi tar samma elcertifikatpris som 2012 (20 öre/kWh) och terminspriset för 2014 (30 öre/kWh) så blir intäkten 50 öre/kWh. Enligt Q1-rapporten har bolaget beräknad produktion på 129 GWh i förvaltning och 122 GWh i varulager, totalt 251 GWh. Med 50 öre/kWh ger det 125 Mkr i kassaflöde vilket är mycket mindre än 500 Mkr i kortfristiga skulder.

Det lättar på trycket, men bolaget måste fortfarande sälja verk för att inte misslyckas med sina kortfristiga skulder.

Urban; Intressant resonemang. Visst är det så att vindkraften inte hade funnits utan subventionerna (och avgifterna på fossilt+kärnkraft+vattenkraft). Vissa länder, exempelvis Spanien, ledsnar på att subventionera nu när statsfinanserna är ansträngda vilket också lär leda till minskade satsningar framöver och istället uppsving för det fossila. Visst är det också så att många glömmer – eller blundar för – att vindkraften slukar enorma mängder material och ger ganska lite energi tillbaks. Det populära måttet just nu är koldioxidutsläpp och då kan man bortse från allt annat.

Med det svensk-norska elcertifikatsystemet så betalar dock staten inget, utan det gör elkunderna, vilket innebär att systemet lär bestå om det inte blir en opinion mot förnyelsebart i politiken (vilket inte lär hända).

Om det är någon bransch där fysiken gör sig påmind så är det just inom kraftproduktion. I princip inget har hänt på hundra år förutom lite experimenterande. Vi har kvar samma vattenkraft och ångkraft (fossilt eller uran som bränsle) och sedan vindkraft istället för väderkvarnar.

Opinionen mot subventionerna kommer nog att försvinna lika fort som pengarnas värde i världen försvinner i inflation och flykt till reala tillgångar. Ägarna av vindkraftverken blir då av med sina lån och vinner på liknande sätt som pensionärerna förlorar. Politiken blir nog mer konservativ och styrd av fysiken. Att politiskt bestämma vilka kraftverk som används blir kanske kvalificerat vansinne. Således försvinner certifikatsystemet och sedan byggd det inte ett vindkraftverk, på liknande sätt som inom solkraften i Spanien. Rätt pris på Eolusaktien är därför svårt att säga. Rent teoretiskt skulle ju företaget med sina reala tillgångar kunna räddas av inflationen. Ju snabbare den kommer desto bättre.

Det samlade börsvärdet i världen verkar vara kopplat till produktiviteten i naturresursers utvinning och allt är kopplat till allas förväntningar och vilka beslut som fattas på mikronivån. Det samlade värdet styrs av en kraftig osynlig hand. Så det är mycket svårare att säga hur det går för en viss aktie. Att Stockholmsbörsen försvinner vid en extrapolering kan man vara ganska säker på.

Som alltid bra analyser har deppat lite över min senaste kommentar men shit happaens tyvärr i mitt fall dvs inget att bry sig över.

Hur som helst har jag uppdaterat Catepillar och känner viss fåfängd glädje över jag hade lite mer rätt än de välbetalda analytikerna :)

Ganska stökigt göra analys i valuta bolaget inte skriver rapporterna i så under helgen tänker jag ge mig på statoil i nok i stället för i usd om jag inte gillar billiga flaket öl jag tänkt köpa om 1 timme på sundsbussen för mycket ;)

Underleveratörer till alternativ energi anser jag generellt mer intressanta och sol/nuke kommer före vindkraft för min egen del.

Rune,

Det är roligt att man gör en bättre analys än Mr Market då och då! Å andra sidan gör man en sämre ungefär lika ofta och det är väl det som är grejen. Marknaden är nog ganska effektiv ibland, men inte alltid :-)